资本的潮水曾托起千帆竞渡,如今正在退去,留下的是一个在“创新高原”上呼吸急促的Biotech群体。一边是研发管线与临床试验的数量跃居全球前列的繁荣图景,另一边是“资本寒冬”与“靶点内卷”下的生存考验。2025年,中国创新药企的征程,已从一场高歌猛进的“突围赛”,演变为一场考验战略、耐力与价值的“生存游戏”。

这场“生存游戏”的完整图景,正由三个关键维度所定义:产业的虚胖与实火、融资的断流与开源、以及监管的暖风与寒流。进入2025年,中国创新药生物技术(Biotech)产业正处在一个充满机遇与挑战的关键十字路口。一方面,历经近十年的高速发展,中国已成为全球创新药研发的重要力量,无论是在企业数量、研发管线规模还是临床试验数量上,都取得了举世瞩目的成就。政策的持续支持,特别是药品审评审批制度的改革,为产业发展注入了强心剂。另一方面,全球性的“资本寒冬”、日趋激烈的同质化竞争(“内卷”)、以及复杂的国际监管环境,正深刻地考验着每一家Biotech企业的生存智慧与发展韧性。

2025年中国创新药Biotech企业的生存现状如何?本文将从产业宏观图景、融资渠道变迁、以及政策与监管环境三个核心维度展开,系统梳理企业在研发、资金和外部环境方面面临的现实困境与突围路径,为理解中国Biotech的未来走向提供一个结构化的分析框架。

一、产业宏观图景:繁荣背后的结构性挑战

1.1 虚假繁荣?:拥堵在研发起点的“金字塔”

从数量上看,中国生物医药领域的企业规模极为庞大。企查查数据显示,国内现存的生物医药相关企业约有4.56万家。虽然并非所有企业都专注于创新药研发,但其中专注于此领域的公司数量亦相当可观。有数据显示,在近500家医药生物上市公司中,就有81家被归类为创新药公司。更重要的是,药物研发企业集群效应凸显,2024年总部位于中国的研发企业数量占全球16%,稳居全球第二大药物研发企业所在地。

(来源:医药经济报)

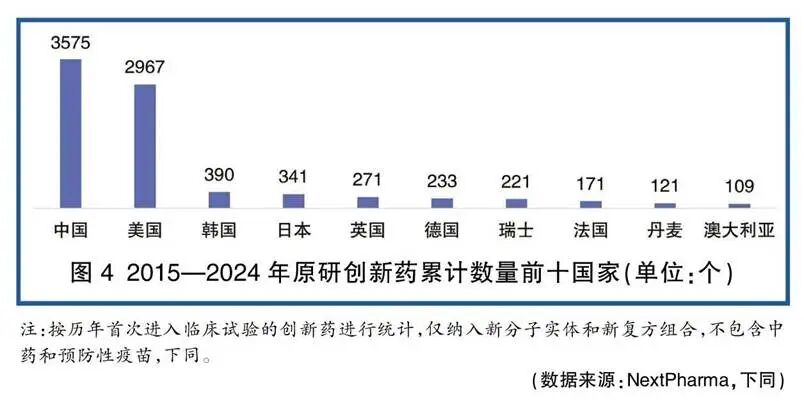

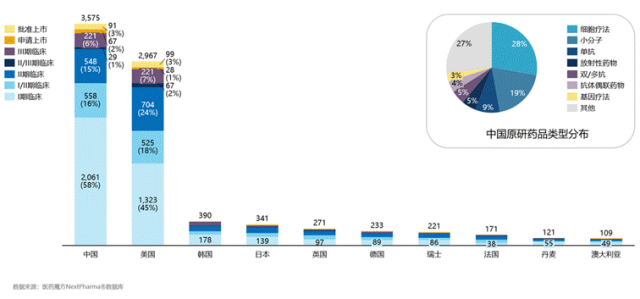

然而,繁荣的数量之下,是研发管线的结构性失衡。截至2024年底的数据显示,中国企业研发的活跃状态创新药数量累计已达3575个,甚至在数量上超越了美国。但是,这些管线呈现出典型的“金字塔形”分布,大量项目集中在临床前和临床I期阶段。数据显示,2024年申报的临床试验中,I期临床数量最多,占比接近50%。这意味着,虽然创新源头的活力旺盛,但大量企业和资本仍拥堵在研发的早期阶段,面临着极高的临床开发失败风险和漫长的商业化周期。能够成功推进到临床III期及上市申请阶段的企业和项目仍是少数,产业整体呈现出“大而不强”的阶段性特征。

产业从“数量繁荣”到“价值兑现”的转折趋势在2025年进一步明确。一方面,源头创新质量持续提升,国家药监局数据显示,2025年全年批准上市的创新药达76个,其中国产创新药在化学药品和生物制品中的占比分别超过80%和90%。具有全新治疗机制的首创新药(First-in-class)在2025年获批11个,其中4个为我国自主研发。另一方面,行业共识认为,2023-2025年密集获批的一批创新药,预计将在2026年迎来销售放量的关键检验期,行业正从“研发故事”阶段迈向“业绩兑现”阶段。这印证了原文关于产业进入“定价时代”的判断,差异化创新和商业化能力成为真正的分水岭。

2015-2024年各国原研创新药数量及当前研发阶段分布(来源:医药魔方)

1.2 内卷红海:高投入为何难破同质化困局

为在激烈竞争中脱颖而出,中国医药生物行业的研发投入持续攀升。2024年生物医药研发投入突破3,800亿元,较2020年增长显著,五年复合增速15.8%。企业为创新主体的创新药管线的投入在总研发支出中占比超过68%。这种高强度的投入推动了中国自研全球首创新药(First-in-class)数量的显著增长,从2015年的9个跃升至2024年的120个。

尽管如此,高投入并未完全解决靶点同质化竞争的“内卷”问题。大量Biotech企业扎堆于PD-1/L1、BTK、HER2等成熟或热门靶点,导致赛道极度拥挤,商业化前景面临巨大压力。虽然近年来产业界已开始探索新的靶点和技术平台,例如ADC(抗体药物偶联物)、细胞疗法和AI药物发现等,但从整体研发管线分布来看,差异化创新和源头创新能力仍是中国Biotech亟待突破的瓶颈。

二、“资本寒冬”下的求生之路:融资渠道的结构性变迁

资金是Biotech企业的生命线。在2023年至2025年期间,受全球宏观经济环境及二级市场表现不佳的影响,中国Biotech的融资环境经历了深刻的结构性变化,传统的融资路径受到挑战,新的“造血”模式应运而生。

2.1 资本退潮:VC/PE收缩与IPO通道的关闭

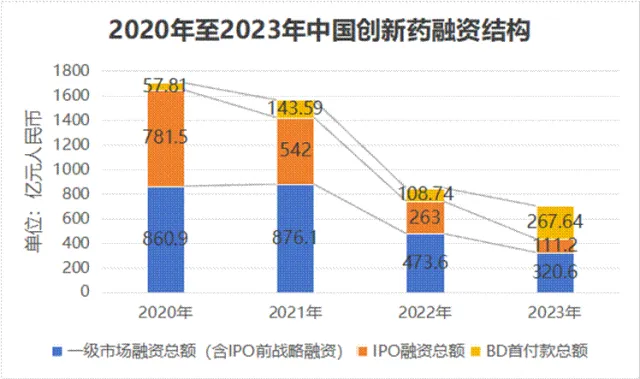

曾几何时,风险投资(VC)和私募股权(PE)是创新药企最重要的资金来源,而登陆资本市场(IPO)则被视为企业发展的关键里程碑。然而,自2023年以来,一级市场的投资热度明显降温,投资机构变得更加谨慎,倾向于投资确定性更高、临床数据更优的后期项目,或是“抱团取暖”以分摊风险。

与此同时,IPO作为融资渠道的重要性急剧下降。由于市场估值下行和监管政策收紧,2023年中国创新药企业的IPO募资总额大幅萎缩。数据显示,2023年15家新上市的创新药公司IPO募资总额仅为111.2亿元人民币,与前几年的高峰期相比不可同日而语。IPO渠道的收窄,迫使大量未上市的Biotech企业不得不寻求其他方式来维持运营和研发。

2.2 生命线易主:BD如何成为核心“输血管”

在传统融资渠道受阻的背景下,对外授权与并购(BD,Business Development),特别是将产品管线的海外权益授权给跨国药企(License-out),成为了中国Biotech企业至关重要的生存策略和资金来源。

2023年是中国创新药融资史上一个标志性的年份,BD交易的首付款总额首次超过了IPO募资总额,成为行业最主要的融资方式。BD已从过去的“锦上添花”转变为众多Biotech企业的“续命钱”。

进入2024年和2025年,这一趋势得以延续和加强。BD交易不仅为企业带来了宝贵的非稀释性现金流,缓解了研发投入的巨大压力,更重要的是,成功的“出海”交易能够验证企业的技术平台和研发实力,为后续融资和国际化发展铺平道路。

BD超越IPO成为核心“输血管”的趋势,在2025年得到爆发式验证并达到历史性峰值。根据医药魔方数据,2025年中国创新药BD出海授权全年交易总金额激增至1356.55亿美元(首付款70亿美元),交易数量达157笔。这一数据不仅远超2024年(519亿美元),更占到了全球创新药交易总额的49%,首次超越美国。标志性交易频现,如三生制药与辉瑞达成的协议首付款高达12.5亿美元。同时,出海模式正从单一的“License-out”向“共同开发+共同商业化”(Co-Co)等更深度的合作模式演进,意味着中国药企有望在全球价值链中分享更多收益。这标志着中国创新药的价值获得了前所未有的国际认可,BD已从“续命钱”升级为行业发展的核心驱动力。

三、政策“暖风”与监管挑战:国内加速与国际博弈

政策和监管环境是影响Biotech生存发展的决定性外部因素。当前,中国Biotech正面临着国内政策持续优化与国际监管壁垒加剧的“双重情境”。

3.1 国内暖风:NMPA“30日新规”如何为创新提速

中国国家药品监督管理局(NMPA)持续深化审评审批制度改革,为创新药研发营造了积极的政策环境。其中,影响最为深远的是对新药临床试验申请(IND)审批流程的优化。

2024年7月31日,NMPA正式印发了《优化创新药临床试验审评审批试点工作方案》。该方案的核心目标是将符合条件的1类创新药的IND审评审批时限,从过去的60个工作日缩短至30个工作日。这一重大改革极大地缩短了创新药从临床前研究进入临床试验的等待时间,为企业节约了宝贵的研发成本和时间窗口,显著提升了研发效率和可预测性。此外,NMPA还鼓励使用真实世界数据(RWD)支持监管决策,进一步为创新药的开发和审批开辟了高效路径。

国家药监局于2025年9月发布正式公告,NMPA“30日新规”已从试点方案转化为正式制度,明确对符合条件的重点创新药临床试验申请(IND),在受理后30个工作日内完成审评审批。该通道精准支持国家重点研发品种、儿童药、罕见病药及全球同步研发品种。试点数据显示,部分项目审批最快仅需18个工作日,从获批到启动临床试验的平均时间也大幅缩短。此外,2025年医保局也出台措施,从支付端支持创新药高质量发展,与审评端的改革形成“研发-审批-支付”的政策闭环。

3.2 国际寒流:《生物安全法案》下的出海变数

与国内监管环境的“暖风”形成鲜明对比的是,国际监管环境,特别是来自美国方面的挑战日益严峻。2024年以来,美国的《生物安全法案》(Biosecurity Act)草案给众多与美国有业务往来的中国Biotech企业带来了巨大的不确定性。该法案旨在限制美国联邦政府资助的医疗服务提供者使用某些被认为存在“国家安全风险”的中国生物技术公司的设备或服务。虽然该法案的最终版本和影响范围尚待明确,但其存在本身已经对中国Biotech的国际合作、海外融资以及产品进入美国市场构成了潜在障碍。这迫使中国企业在制定全球化战略时,必须更加审慎地评估地缘政治风险,并可能需要采取多元化的市场布局策略以规避风险。

国际环境挑战与机遇并存。美国《生物安全法案》带来的不确定性依然存在,但中国药企通过卓越的研发效率和成本优势,已成为跨国药企(MNC)应对“专利悬崖”的重要创新来源。同时,中国在国际药品监管体系中的话语权持续提升,国家药监局(NMPA)于2025年5月当选ICH(国际人用药品技术要求协调理事会)监管活动医学词典(MedDRA)指导委员会成员,深度参与国际标准制定。此外,国务院于2025年10月公布《生物医学新技术临床研究和临床转化应用管理条例》,将于2026年5月施行,旨在规范并支持前沿技术的临床转化。这表明中国在构建与国际接轨、同时兼顾安全与创新的监管框架。

结论与展望

在“内卷”与“出海”中寻求破局潮水退去,方知谁在裸泳;大浪淘沙,始见真金。中国Biotech的“黄金时代”并未终结,它正从一个追逐资本故事的“估值时代”,切换至一个检验临床价值的“定价时代”。BD交易的狂飙突进,是这一转型最直接的体现,它不仅是融资手段,更是创新价值的“全球定价”。

展望2026年,行业在经历BD热潮后,预计将进入一个更加扎实、更具韧性的发展阶段。企业的核心竞争力将愈发取决于:

一是真正解决未满足临床需求的研发硬实力;

二是从全球视角出发,高效推进研发与商业化的系统能力。

潮水继续退去,唯有具备全球竞争价值的创新,方能成为真正的“真金”。

中国医药人2026,加油!

参考文献:

1. 凯莱英Asymchem:2023年,创新药投资策略报告

2. 药智网:同比增长31%!2024年中国上市创新药解析

3. 内看复苏,外看出海,远看创新——医药行业2024年中期策略报告

4. 国家药监局关于优化创新药临床试验审评审批有关事项的公告(2025 年第 86 号)

5. 医药魔方:全球视野下的中国创新药产业:十年回顾与展望

6. 医药经济报:从这四个关键词,看全球药物研发管线的中国“成绩单”

7. 医药魔方:BD首付款反超IPO募资,为中国创新药输血

8. 21世纪经济报道:中国创新药“加速跑” 一年BD交易超1300亿美元

9. 国家药监局关于优化创新药临床试验审评审批有关事项的公告(2025年第86号)

扩展阅读:

1. 中国biotech的PTK7 ADC药物【MTX-13】以12亿美元成功出海!

3. 2023年医药企业综合实力榜揭晓:中国制药企业/Biotech排行榜榜单出炉

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论