“中生系”版图再扩大。

1月13日,中国生物制药(HK.1177)宣布以12亿元收购赫吉亚生物100%的股权。值得关注的是,这是继战略收购礼新医药后,该公司第二笔对中国Biotech的收购。

通过此次并购,中国生物制药不仅将获得多款全球同类最佳(BIC)产品,更是一举斩获了小核酸领域稀缺的“自主技术平台+多元化管线矩阵+专业核心团队”的完整资产包。

截图来源:企业公告

站在小核酸赛道BD交易爆发的前夜,中国生物制药以一个合理对价完成布局,这次合作绝非简单的资源整合,而是Biotech技术攻坚能力与Big Pharma产业化落地能力的精准互补、强强联合,更是大型药企结合自身优势通过全球创新资产的整合,实现深度转型的典型案例。

一、小核酸起风了,“隐形冠军”赫吉亚浮出水面

小核酸赛道正在进入新一轮高潮,迎来研发、商业化和BD的三重共振。

鱼大水大。随着重磅产品商业化潜力释放,被赋予百亿销售峰值的预估,市场空间愈发可观。据QYResearch调研,2024年小核酸全球市场规模达60.79亿美元,预计2031年增至195.75亿美元,期间CAGR高达17.9%。

BD并购交易潮涌,交易总额和交易峰值双创新高。据医麦客统计,2025年全球相关交易金额超342亿美元,同比增长44%。其中诺华120亿美元收购Avidity创行业并购纪录。(相关扩展阅读:诺华120亿美元收购Avidity!抢滩RNA靶向递送,推进神经科学战略 )

其间中国小核酸加速突围,管线数量和进度均位居全球前列,赛道里的新一代“隐形冠军”逐渐浮出水面。截至2025年8月,国内临床阶段小核酸药物达65个。赫吉亚拥有6大肝内/外递送平台,4个创新药进入临床阶段,超过20个项目处于临床前阶段,并已达成2项对外授权,这些管线都极具全球FIC和BIC潜力。因此,成为该领域典型的“隐形冠军”。

行业都知道,小核酸的核心技术瓶颈在于递送系统——直至今天,全球绝大多数递送技术专利仍由国际领先企业掌控。赫吉亚率先突围,凭借深厚的技术积淀,自主研发了价值百亿的多组织递送siRNA平台,实现递送效率与产品疗效均大幅领先行业水平。

- MVIP肝内递送平台是全球首个经临床数据验证、可实现“一年一针”给药的siRNA平台。在体外与体内模型中,MVIP递送平台均表现出优于现有同类平台的递送效果,并且已获得美国专利授权(有效期至2041年),彻底摆脱对海外技术依赖。

- 双链偶联技术平台(DDP),行业首创一剂双靶技术,能够实现“1+1>2”的协同治疗效果,具备显著技术颠覆性。

- 神经递送平台(NSDP):前瞻性布局肝外递送领域,已实现高效透脑,2026-2027年将有多个相关产品进入临床阶段,助力管线拓展至更广泛疾病领域,形成“肝靶向为主、肝外突破”的差异化管线布局。

强大的技术团队积淀是赫吉亚核心竞争力的源头。创始人崔坤元博士是siRNA研发先驱,拥有近25年siRNA研发经验,主导过20余项siRNA项目,涵盖多个疾病领域。申请50项发明专利,覆盖多个递送系统。资料显示,赫吉亚还曾与多家知名药企达成BD合作,展现出“研发-转化-BD”的全链条能力——这在仍以早期研发为主的中国小核酸企业中,实属稀缺。

二、超值布局!百亿BD矩阵的想象空间

随着GaINAc偶联技术等递送系统的迭代,小核酸药物在心脑血管、减重代谢、精神神经等慢病领域的巨大优势和潜力正在显现,并成为全球创新药研发的必争之地。

中国生物制药收购赫吉亚生物,是国内小核酸领域首个由大型药企发起的重磅并购,也是继收购礼新医药后,中国生物制药对全球创新资产整合理念的延续与深化。

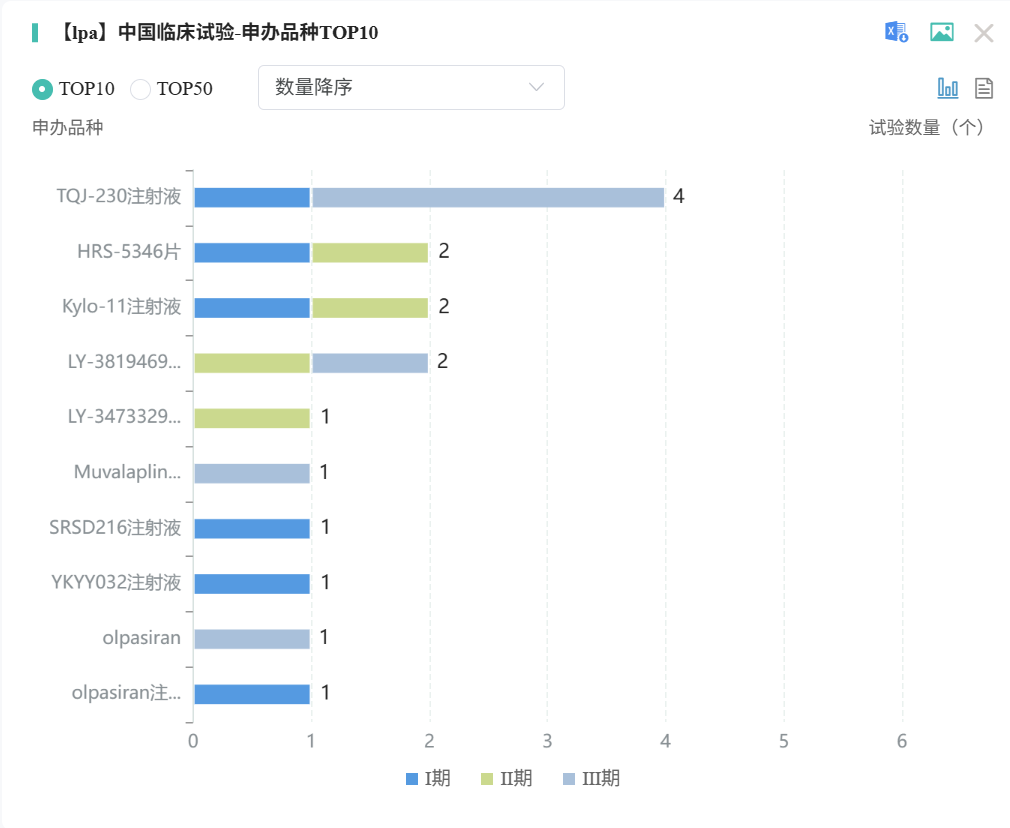

Kylo-11(LPA靶点)是这场收购的“压舱石”。Lp(a)是动脉粥样硬化性心血管疾病(ASCVD)的独立危险因素。其升高与心肌梗死、缺血性卒中、外周动脉疾病等风险显著相关,并在糖尿病、慢性肾病等特殊人群中风险放大。全球超14亿人Lp(a)高于50mg/dL,面临着高心血管风险,迄今为止,尚无获批药物可显著降低Lp(a)。据摩熵医药数据库显示,Kylo-11注射液在中国临床试验LPA靶点-申办品种位列第3。

查数据,找摩熵!图源:摩熵医药-中国临床试验数据库

现有的基础疗法如PCSK9抑制剂等仅能降低20%-25%的Lp(a)水平,临床需求尤为迫切。小核酸等新型疗法则可实现80%-95%的降幅,尤其是siRNA可实现超高降幅同时实现超长效用药,由此被市场寄予厚望,对应的市场规模估计达到150亿美元。

Lp(a)靶点的历史BD交易充分反映这一临床急需。此前两家国内药企的Lp(a)小分子抑制剂(每日一次给药),在早期阶段便分别以20.2亿美元、19.7亿美元授权给MNC药企。随着小核酸的临床验证推进,相关交易价值持续走高。海外药企两款同类小核酸产品(每4周和12周给药一次)分别被机构给出15亿美元、21亿美元的销售峰值预期。

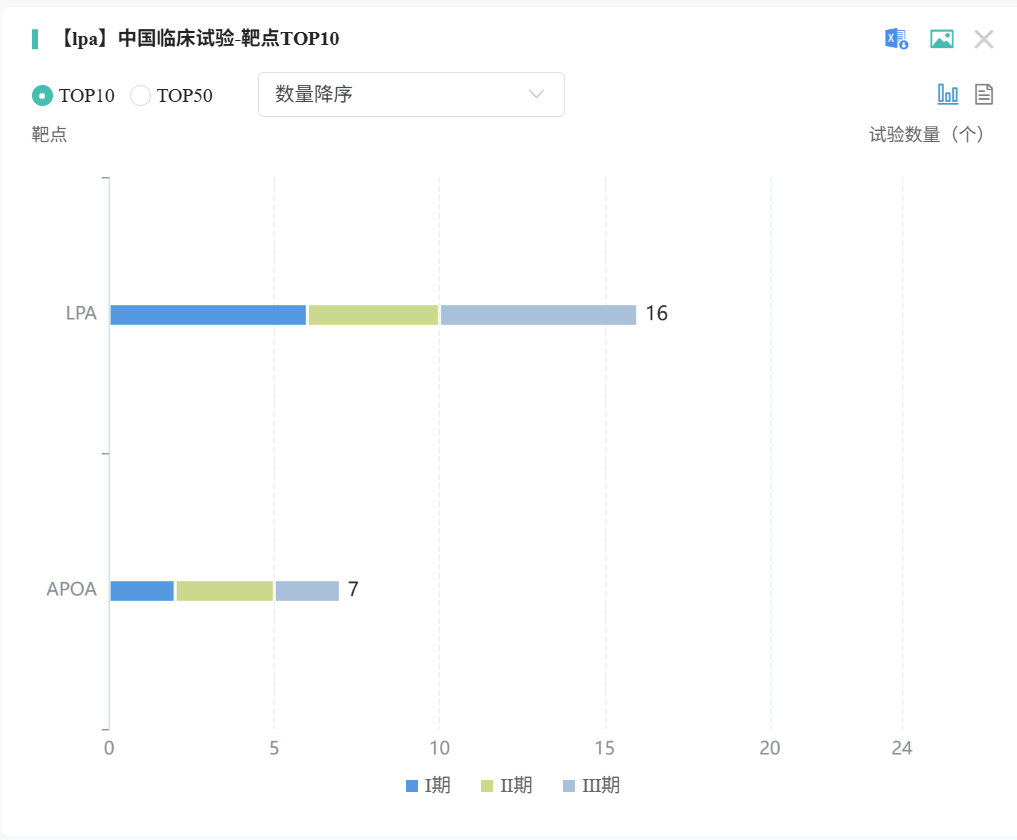

查数据,找摩熵!图源:摩熵医药-中国临床试验数据库

而赫吉亚的 Kylo-11 是全球首个实现“一年一针”给药,且采用低剂量设计的的BIC潜力产品,在实现95%的降幅同时具备更高的安全性与用药便捷性,竞争优势显著,国际化空间值得期待。

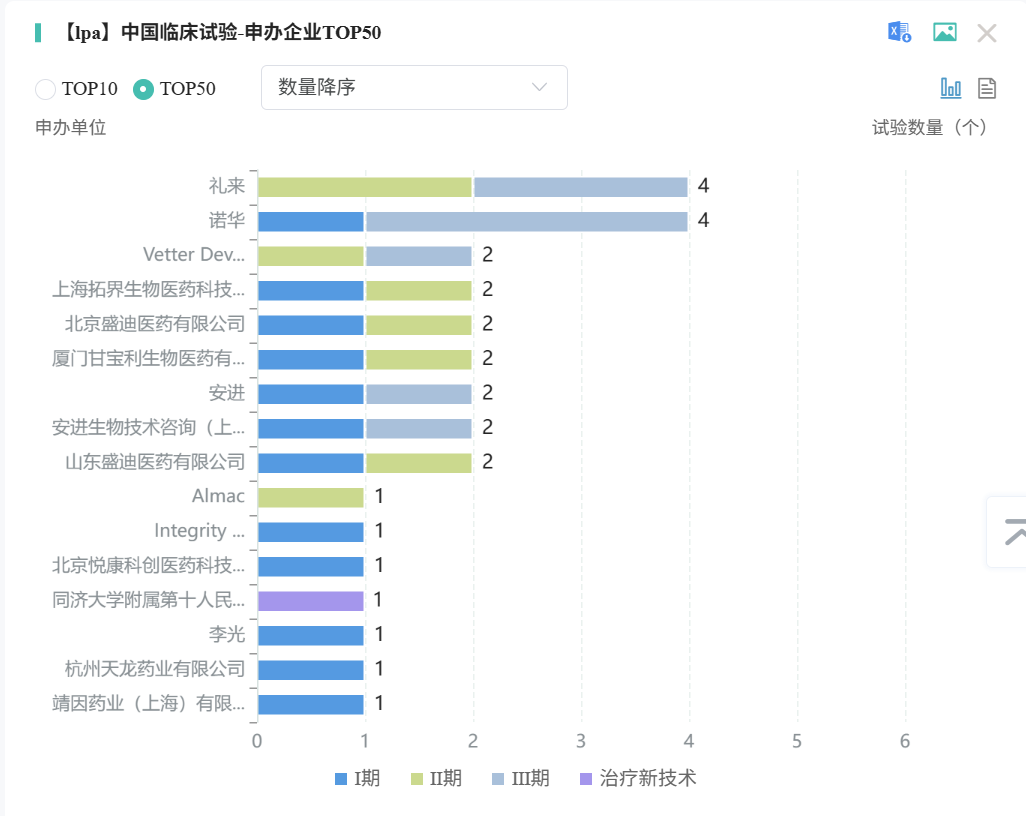

据了解,Kylo-11 在2025年10月完成了中美国际多中心临床的首例患者给药,是国内进度最快的Lp(a)小核酸产品。摩熵医药数据库显示,当前在中国有20余家公司在Lp(a)靶点上有布局,但大多数都是小分子剂型,仅有诺华、礼来、安进在内的少数几家为siRNA,竞争格局良好。

查数据,找摩熵!图源:摩熵医药-中国临床试验数据库

👇中生大慢病布局显现

除 Kylo-11 外,赫吉亚目前还有3个临床项目,包括ApoC3 siRNA、GalNac结合THR-β激动剂,以及慢性HBV siRNA产品 Kylo-04 。此外,其20+临床前管线覆盖心脑血管、代谢、神经等多个高价值领域,同样具备巨大潜力。

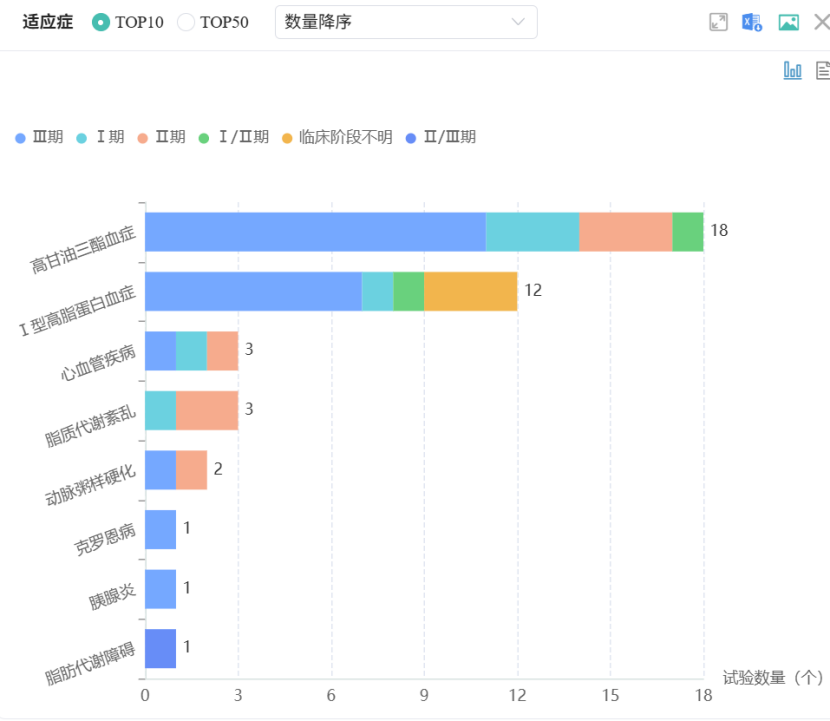

摩熵医药数据库显示,以ApoC3靶点为例,这些产品聚焦的适应症多为高甘油三酯血症、Ⅰ型高脂蛋白血症等心血管疾病的高发病种。

查数据,找摩熵!图源:摩熵医药-全球临床试验数据库

中国生物制药在呼吸、肝病、自免等慢病领域已有丰富布局,通过收购赫吉亚,将一举完成心脑血管领域下一代基础管线的创新药布局,并在减重代谢、神经精神等大慢病领域大幅拓展版图。在减重代谢领域,中生已经布局 Activin R2 、Amylin 等相关产品,此次增加赫吉亚INHBE siRNA等新一代减重增肌靶点,将全面满足不同人群的体重管理需求。

在业内人士看来,这笔交易是技术攻坚能力与产业化落地能力的精准互补、强强联合。通过中生旗下正大天晴强大的临床和商业化能力,有望加速赫吉亚的小核酸药物管线推向市场。赫吉亚的小核酸平台也将与中生旗下正大天晴、礼新医药的研发管线形成协同互补,有望开拓出更多的创新疗法。

中国生物制药对赫吉亚的收购,不仅是国内小核酸领域首个由大型药企发起的重磅并购,也是继收购礼新医药后,中国生物制药对全球创新资产战略布局的深化。可以预见的是,当小核酸成为全球创新药研发的必争之地,赫吉亚相关优质管线在中生的赋能下,必将争得更多的国际目光。

参考来源:

[1] 企业公告/官方披露

[2] 摩熵医药(原药融云)数据库

扩展阅读:

1. 挑战辉瑞成功!正大天晴再获首仿 中国生物制药创新赛道研发不断

2. 赫吉亚生物获数千万元A2轮融资!快速推进多条siRNA管线

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论