如今,罕见病不再是被遗忘的角落,而是全球医药巨头竞相争夺的创新高地。摩熵咨询发布的《2025全球罕见病行业发展报告:政策演进、市场趋势与领先企业布局》不仅系统梳理了全球罕见病政策格局,更深度剖析了行业发展的关键趋势,并对诺华、辉瑞、武田、赛诺菲及Alexion等五大领军企业的战略布局进行了全景式扫描。

本文将聚焦报告中的两大巨头——诺华与辉瑞,剖析它们如何在罕见病这一高难度领域构建各自的竞争优势。通过深入分析其战略布局、研发管线和市场表现,为关注罕见病领域的投资者、行业从业者和政策制定者提供参考。

1. 诺华:创新引擎的强势领跑

诺华是全球罕见病领域的领导者和创新引领者,凭借其超过半数的营收贡献、行业领先的研发管线数量以及多元化的前沿治疗平台,确立了在该领域的核心竞争优势。

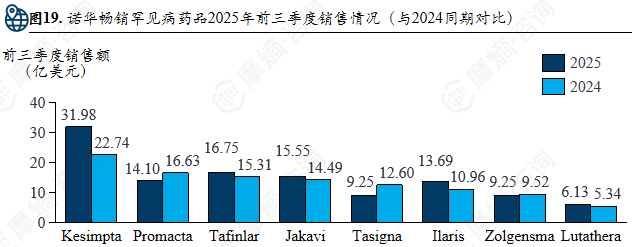

诺华2024年全年营收达503.17亿美元,罕见病药物贡献35%-40%营收,估计总销售额176.1-201.3亿美元。研发管线方面,诺华以132条罕见病研发管线超越辉瑞跃居全球首位,罕见病管线占比高达52%,广泛覆盖肿瘤、神经科学、免疫学等多个关键治疗方向。2025年前三季度畅销罕见病药品销售额与2024年同期相比有所波动。

图片来源:摩熵咨询《2025全球罕见病行业发展报告》

罕见病领域重大交易:收购成熟平台技术,补充核心治疗领域

此外,诺华通过多笔收购(如Avidity Biosciences、Regulus Therapeutics等)积极补充核心技术平台,拓展罕见病治疗领域的研发与产品布局。

2025年10月,以约120亿美元收购Avidity Biosciences,获取其领先的抗体-寡核苷酸偶联物(AOC)平台,强势加码RNA疗法研发,进一步巩固神经科学管线优势;2025年6月,以约17亿美元收购Regulus Therapeutics,将针对常染色体显性多囊肾病(ADPKD)的潜在寡核苷酸药物 farabursen 收入囊中,显著加强肾脏疾病领域布局;2024年完成对MorphoSys的收购(约29亿美元),获得骨髓纤维化治疗药物 pelabresib ;同年11月,以约11亿美元收购Kate Therapeutics,获取神经肌肉疾病基因治疗载体技术,成功拓展神经基因治疗领域。

2024年诺华销售额Top20药物中罕见病用药清单

技术平台与在研管线:多模态布局攻坚关键领域

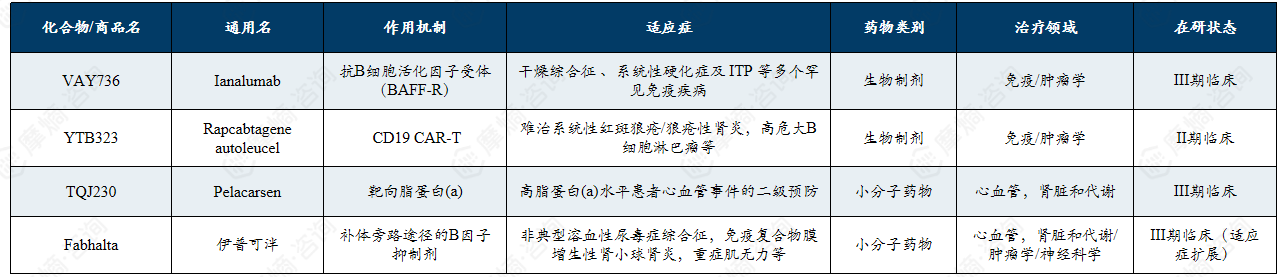

诺华在罕见病领域的在研管线展现出多模态技术驱动的全面布局,重点围绕补体通路、神经肌肉疾病及免疫肾病等方向,多项候选药物已进入Ⅲ期临床阶段。

诺华以其2+3五大核心技术平台( 生物疗法、化学疗法两大成熟技术平台,联合xRNA疗法、放射性配体疗法、基因与细胞疗法三大前沿技术平台)为基础,重点布局RNA疗法、补体和细胞治疗领域。其关键在研药物覆盖补体通路、神经肌肉疾病及免疫肾病等多个罕见病领域,包括多项已进入III期临床的候选药物,展现了多模态技术驱动下全面的罕见病药物战略布局。

主要在研管线(重点在于xRNA疗法、补体和细胞治疗)

(1)补体通路适应症扩展:Fabhalta(伊普可泮)正在进行针对非典型溶血性尿毒症综合征和免疫复合物介导的膜增生性肾小球肾炎的后期临床。

(2)神经与肌肉疾病: 随着2025年对Avidity的收购,诺华获得了针对1型强直性肌营养不良、面肩肱型肌营养不良和杜氏肌营养不良的后期 RNA 管线。

(3)免疫与肾病:Ianalumab(VAY736)针对干燥综合征、免疫性血小板减少症和暖抗体型自身免疫性溶血性贫血已进入III期临床。2025年8月,两项II期临床试验显示此药物在治疗干燥综合征方面取得了积极的顶线结果。

诺华罕见病药物领域主要在研管线

数据来源:摩熵医药数据库

2. 辉瑞:稳健支柱的转型与挑战

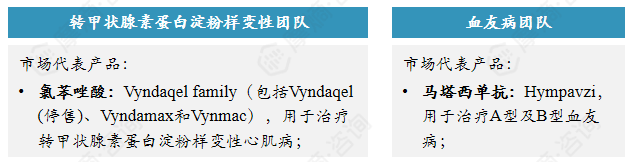

与诺华的激进风格不同,辉瑞在罕见病领域的定位是“成熟领域的稳健支柱”,凭借在甲状腺素蛋白淀粉样变性与血友病两大核心治疗领域的支柱产品及专业化团队,构建了一个商业化能力强、市场地位稳固的罕见病业务体系。

2024年,辉瑞全年营收高达636.27亿美元,其罕见病药物研发管线为110条,管线占比40.6%。尽管在总管线中的占比低于诺华,但在特定治疗领域的布局更为集中和深入。其罕见病业务被划分在“Specialty Care”板块,2024年该板块营收约占总营收的26%(总营收636亿美元)。近年来,辉瑞持续优化业务结构,并构建起其罕见病业务的两大关键团队,依托成熟的支柱产品与研发管线,巩固并增强其在全球罕见病市场中的稳定地位与竞争力。

支柱药物:氯苯唑酸(Tafamidis)的辉煌与隐忧

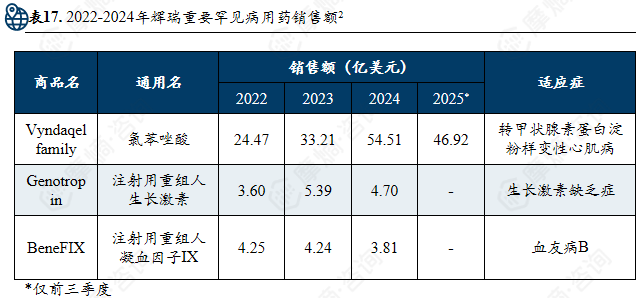

氯苯唑酸(Tafamidis)是辉瑞在罕见病领域的绝对王牌。作为一种小分子转甲状腺素蛋白(TTR)稳定剂,它通过抑制TTR四聚体解离来延缓疾病进展。在全球转甲状腺素蛋白淀粉样变性心肌病(ATTR-CM)领域,该药曾一度占据超过90%的市场份额。在中国,该药于2020年上市,是国内首个且唯一获批ATTR-PN的药物,并已于2025年进入中国医保乙类目录,其市场表现依然强劲。

然而,这款“摇钱树”也面临着严峻的挑战。一方面,Acoramidis、Vutrisiran等竞品已相继上市,市场竞争日趋激烈。另一方面,在美国的专利保护预计在2028年到期,这意味着随着专利悬崖的到来,其市场份额可能面临仿制药的侵蚀。国内齐鲁制药、南京正大天晴等仿制药企业也已开始布局。

两大关键业务团队:

近年罕见病领域重大交易:

(1)2023年,辉瑞将早期稀有病基因疗法组合(12个项目)以10亿美元的价格整体出售给阿斯利康旗下的 Alexion 。

(2)2022年8月,辉瑞以54亿美元收购Global Blood Therapeutics,虽获得了镰状细胞病资产,但目前看资产价值因产品撤市大幅缩水。

在研管线动态:战略调整应对研发挫折

辉瑞在罕见病领域的在研管线呈现向传统小分子和单克隆抗体聚焦的战略调整,重点围绕血友病、镰状细胞病、肌炎及肺动脉高压等领域推进,虽面临多项Ⅲ期临床挫折,但仍保持多个后期阶段候选药物的开发布局。

虽然目前辉瑞罕见病药物的多个前沿研发项目遭遇显著挫折,但是辉瑞在研管线中仍有多款候选药物处于III期临床阶段,涵盖镰状细胞病、肌炎、血友病及肺动脉高压等领域,显示出辉瑞在罕见病领域依然具备强劲的实力且正在转向聚焦于传统小分子药物和单克隆抗体药物。

主要在研管线重大变化:

(1)Beqvez (fidanacogene elaparvovec): 于2024年获批用于血友病 B,但由于市场需求极低且商业化成本高昂,辉瑞已于 2025年2月宣布停止该产品的商业化及后续开发。

(2)fordadistrogene movaparvovec(PF-06939926):2024年6月,针对杜氏肌营养不良症(DMD)的基因疗法在III期临床(CIFFREO)失败,辉瑞决定终止该项目的开发。

(3)Oxbryta (Voxelotor): 因安全性风险(血管闭塞危象和致命事件增加),辉瑞于2024年9月宣布全球撤市。

(4)Inclacumab:用于治疗镰状细胞病,2025年8月,其III期临床研究(THRIVE-131)宣布未达到主要终点。

辉瑞罕见病药物领域主要在研管线

图片来源:摩熵咨询《2025全球罕见病行业发展报告》

结语:

诺华与辉瑞,恰如罕见病药物研发领域的两极缩影。一方以平台化创新进行广度与深度的双重扩张,另一方则在核心优势领域精耕细作,并审慎调整前沿探索的步调。他们的战略选择,共同塑造着全球罕见病治疗的未来格局。在下篇文章中,我们将继续剖析另外三家引领行业的药物研发企业,洞察他们如何以独特路径破解罕见病困局。

拓展阅读:

1. 2026年全球罕见病行业概览:定义、政策、患者分布与药物可及性分析

2. 2026年罕见病政策分析:中、美、日、欧如何破解药物研发与可及性难题?

3. 2025年全球五大热门研发罕见病:黑色素瘤、胶质母细胞瘤、多发性硬化...

4. 全球罕见病领域药物研发TOP5企业:勃林格殷格翰、赛诺菲、BMS...

以上内容均来自 摩熵咨询《2025全球罕见病行业发展报告:政策演进、市场趋势与领先企业布局》,如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多疾病领域信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握疾病领域涉及药物信息、销售情况与各维度分析、市场竞争格局、创新药研发情况、仿制药布局情况、最新进展、市场规模与前景等,以及帮助企业抉择可否投入仿制与研发时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论