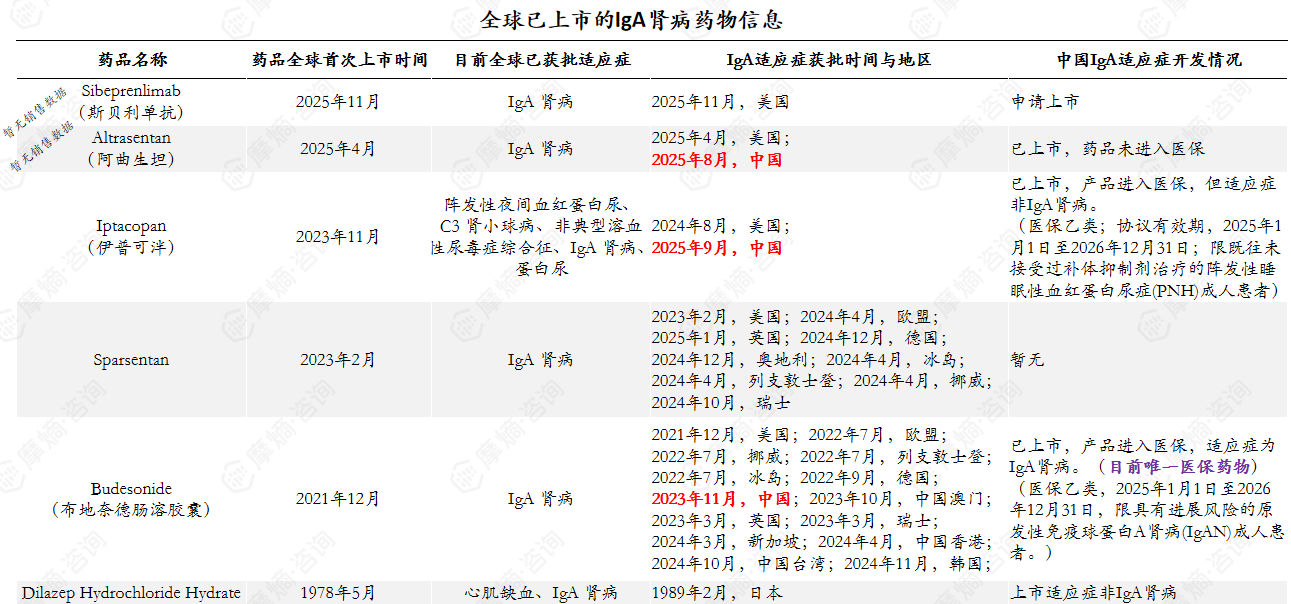

数据来源:摩熵医药销售数据库

2. Sparsentan:优势与风险并存的“双刃剑”

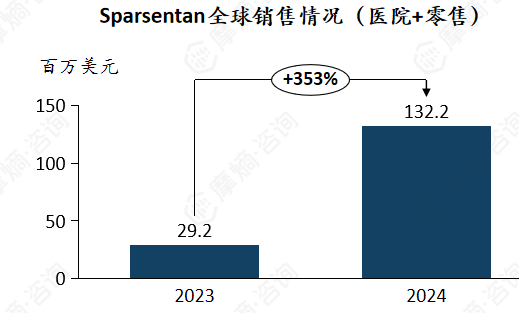

TravereTherapeutics的 Sparsentan(司帕生坦,商品名:Filspari)是全球首个获批的IgA肾病特异性双重内皮素-血管紧张素受体拮抗剂。该药物于2023年2月加速获批后启动商业化,全年仅11个月销售周期,主要覆盖美国市场初期患者群体。产品于2024年9月获得FDA完全批准,适应症明确为“延缓IgAN患者肾功能下降”。欧洲市场于2024年4月获得有条件上市许可(CMA),8月在德国、奥地利启动初期销售。

Sparsentan 推出“Travere TotalCare”患者支持计划,提供涵盖保险验证、报销协助、用药监测等在内的一站式服务,将行业平均30-60天的报销周期缩短至20-30天(趋向基准下限),显著改善了患者的用药体验与支付便利性。截至2024年底,96%的患者可通过医保或商业保险获得FILSPARI(Sparsentan)覆盖,高保险覆盖率为其处方量增长提供了有力支撑。同时,通过数据支撑调整监管侧的患者监测频率,有效降低了患者的用药负担(减少就医次数)与医生的处方顾虑,为市场渗透提供了额外助力。2024年,司帕生坦全球销售额(医院+零售)达到1.32亿美元。

尽管疗效显著,Sparsentan 仍因严重的安全性问题而被FDA加设了黑框警告,这是其市场拓展的最大障碍。警告内容主要包括:(1)肝毒性风险:要求在治疗前及治疗期间每3个月监测转氨酶和胆红素。对于转氨酶升高超过3倍正常值上限(ULN)的患者,必须中断治疗并密切监测。(2)胚胎-胎儿毒性:药物禁用于妊娠期。一旦发现妊娠,必须尽快停药。

由于肝毒性风险,Sparsentan 必须通过名为“FILSPARI REMS”的限制性计划才能获得。该计划要求处方医生、患者和药房必须加入,这无疑增加了用药的复杂性和患者的心理负担,限制了其在更广泛患者群体中的使用,对其长期市场潜力构成了严峻挑战。

3. 布地奈德肠溶胶囊:医保加持下的中国市场核心玩家

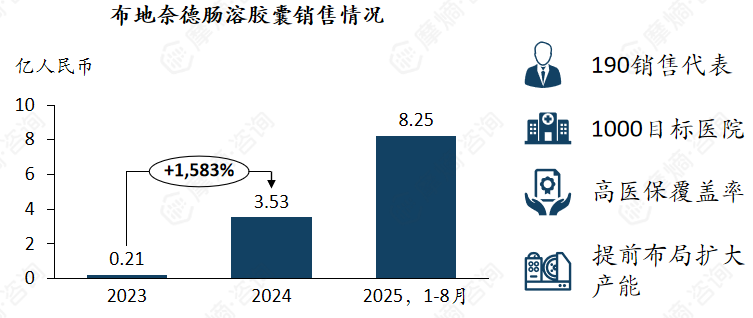

Calliditas的 布地奈德肠溶胶囊(耐赋康,Nefecon)在全球IgA肾病药物市场中书写着独特的“中国故事”。该药物于2021年率先在美国上市,2023年进入中国,并于2024年成功纳入国家医保目录,协议有效期为2025年1月1日至2026年12月31日,为医保乙类,限具有进展风险的原发性免疫球蛋白A肾病(IgAN)成人患者。

2025年4月,耐赋康 由附条件批准转为完全批准, 取消了对蛋白尿水平的限制,使更多患者获益。耐赋康 为目前唯一一款在中国获批且已纳入医保的IgA肾病药物,放量效果显著。优秀的疗效与安全性(指南地位)、诊疗一体、医保覆盖等因素将有力的支持耐赋康持续加速放量。

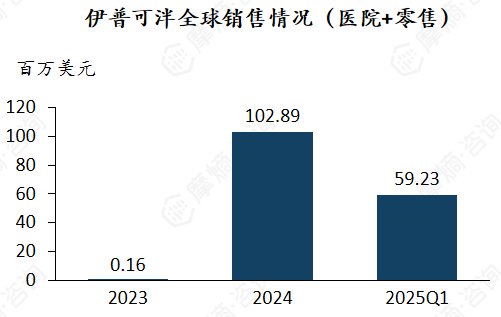

截图来源:《IgA肾病药物研发全景及已上市药物市场竞争格局报告》

除了传统的药物治疗,布地奈德肠溶胶囊 的成功还得益于对诊疗一体化的探索。针对目前肾穿刺活检作为IgA肾病诊断金标准所带来的高侵入性、高成本和患者可及性差等问题,耐赋康的推广策略中包含了对创新检测技术的支持。例如,通过推广Gd-IgA1检测试剂,其无创、高特异性(可达95%)、低成本、快速出报告(约1小时)的特性,有望替代部分有创活检,帮助医生更高效地筛选和确诊患者,从而扩大耐赋康的潜在患者基数。

4. Dilazep:日本市场的“老药”与中国市场的“过客”

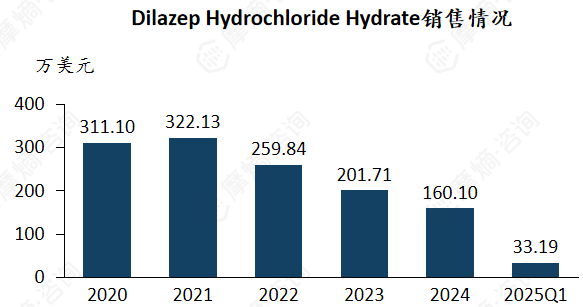

Dilazep Hydrochloride Hydrate(盐酸地拉卓)是一款区域布局高度受限的IgA肾病药物,目前仅在日本获批用于该适应症,且曾尝试进口中国未获成功,近年来销售额持续萎缩,市场影响力逐步减弱。

该药物的研发起源于德国,由日本兴和株式会社开发上市,在日本市场拥有较长的上市历史:50mg剂型于1978年5月获批用于心血管疾病,100mg剂型于1985年11月追加上市;随后于1988年6月、1989年2月逐步追加肾脏疾病适应症。在IgA肾病领域,其目前仅在日本获批用于“轻度至中度肾功能障碍(肌酐清除率≥50mL/min)的IgA肾病患者,以减少尿蛋白为目的”,适用范围相对狭窄。

市场表现上,Dilazep 的销售额主要集中于日本市场,且自2021年后呈现持续萎缩态势,市场竞争力不断下滑。中国市场方面,尽管盐酸地拉卓拥有两个有效批文——盐酸地拉卓片30mg(国药准字H42022755)和 盐酸地拉卓胶囊60mg(国药准字H42022754),但上述剂型规格与日本兴和株式会社的产品不同,上市持有人为国药集团武汉中联四药药业有限公司。

值得注意的是,日本兴和株式会社曾于2009年申请将其相关产品进口至中国,但最终未获批准(申请号:JXHL0900026、JXHL0900029),未能实现中国市场的突破,进一步限制了其全球市场的拓展空间。

结语:

IgA肾病药物市场正经历从无到有、从有到精的快速变革。已上市药物凭借不同的作用机制和临床价值,共同推动着治疗范式的转变。随着更多创新疗法(如靶向APRIL/BAFF、黏膜免疫调节剂等)的加入,市场竞争将愈发激烈,而那些能够在疗效、安全性、便利性和药物经济学方面取得最佳平衡的产品,将在这一百亿市场中脱颖而出,为患者带来新的希望。

拓展阅读:

1. 2026年IgA肾病:病理机制、流行病学与诊疗现状全景剖析

2. 2026年IgA肾病药物研发情况年度报告:6款新药上市,50+临床在研蓄势待发

以上内容均来自{ 摩熵咨询:IgA肾病药物研发全景及已上市药物市场竞争格局报告 },如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论