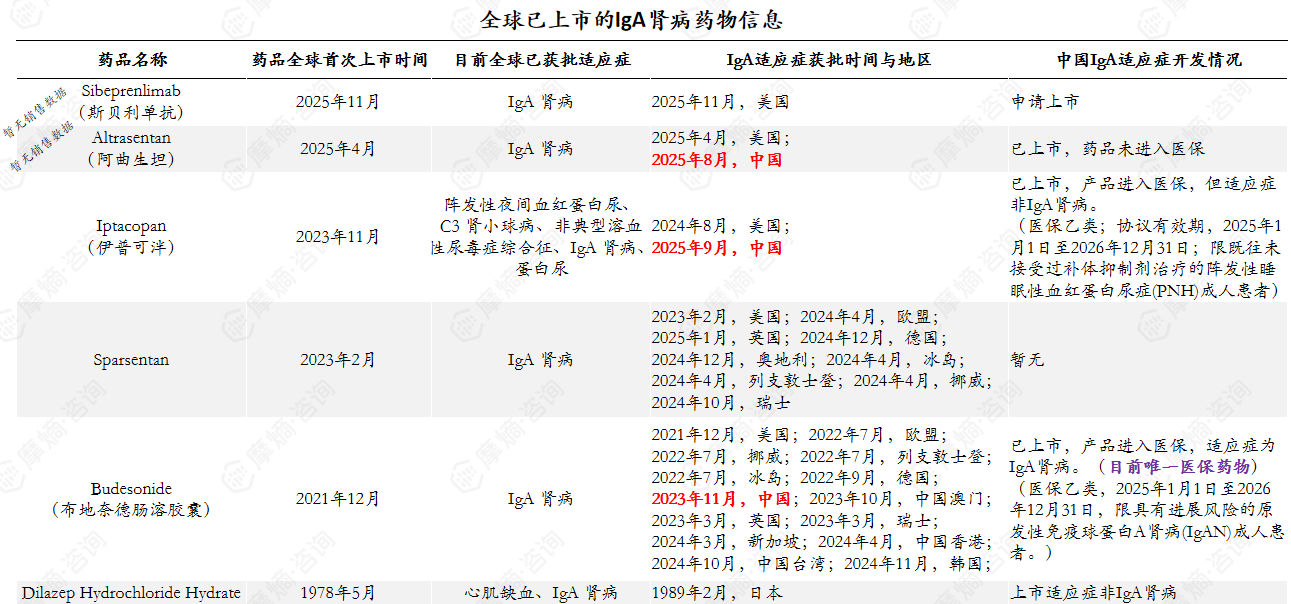

一、IgA肾病的病理简介及流行与诊疗现状

(一)病理简介

IgA肾病是一种以肾小球系膜区 IgA 免疫球蛋白沉积为特点的肾小球肾炎。

IgA肾病的定义:IgA肾病(Immunoglobulin A nephropathy,IgAN)由Jean Berger和Nicole Hinglais于1968年首次描述。IgA肾病被定义为肾小球系膜区出现显性或共同显性IgA( Immunoglobulin A,免疫球蛋白A )沉积。

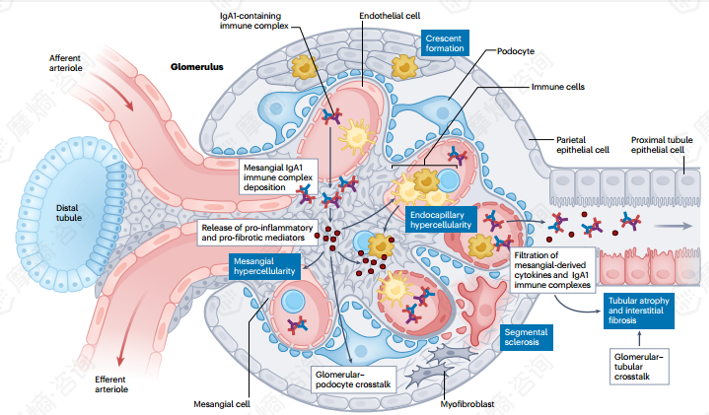

在含有IgA的免疫复合物沉积于肾小球系膜区后,随之引发的炎症反应会释放促炎及促纤维化介质。这些介质诱导的组织学改变是IgA肾病(IgAN)的特征性表现,并构成IgAN牛津分型的病理基础,即:包括系膜细胞增生(M),炎性细胞向肾小球内浸润(毛细血管内增生,E),可能发展为新月体形成的失控炎症反应(C),系膜细胞源性细胞因子的释放会导致足细胞损伤,引发足细胞丢失和节段性肾小球硬化(S)。

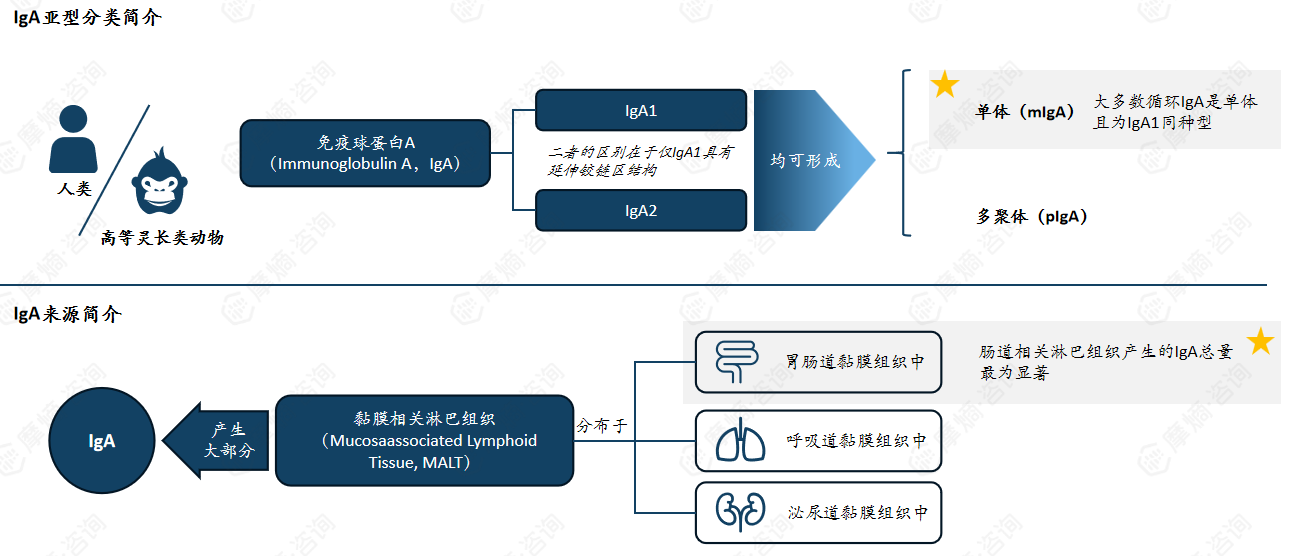

IgA是人体免疫的重要组成部分,有两种亚型,主要由黏膜相关淋巴组织产生。大多数循环IgA是单体且为IgA1同种型。肠道相关淋巴组织产生的IgA总量最为显著。

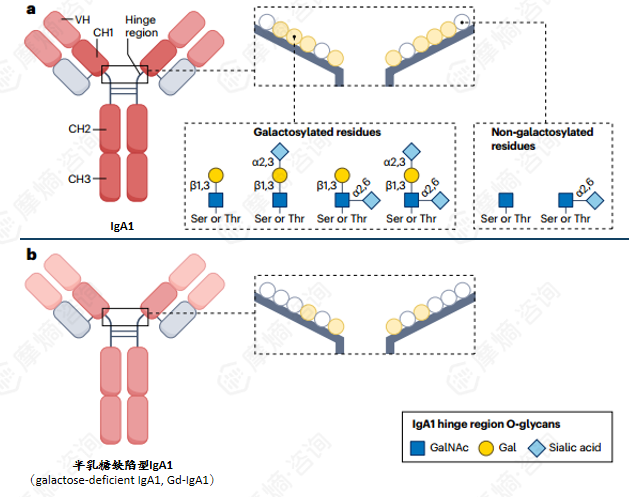

IgG抗体能够识别暴露的GalNAc并与之结合,从而形成IgA1免疫复合物。

IgA1与半乳糖缺陷型IgA1(Gd-IgA1)的结构区别:IgA1分子的铰链区位于α1重链的CH1与CH2结构域之间,该区域含有丝氨酸(Ser)和苏氨酸(Thr)残基,可发生不同程度的糖基化修饰。N-乙酰半乳糖胺(GalNAc)被连接至丝氨酸或苏氨酸残基上,随后可进一步延伸添加半乳糖(Gal)或唾液酸(N-乙酰神经氨酸)。GalNAc-Gal结构还可通过α2,3键连接唾液酸进行延伸修饰。

IgA肾病(IgAN)的特征是血清中缺乏末端半乳糖的IgA1水平升高(即半乳糖化不全的IgA1糖型),这类分子被称为半乳糖缺陷型IgA1(Gd-IgA1)。IgG抗体能够识别暴露的GalNAc并与之结合,从而形成IgA1免疫复合物。

IgA肾病的发病机制:四重打击假说

(1)致敏阶段:B细胞在黏膜相关淋巴组织中发生致敏。在IgA肾病中,遗传因素与环境因素共同作用,促使B细胞表达Gd-IgA1;细胞因子BAFF和APRIL促进IgA类别转换。

血循环中Gd-IgA1增加:IgA肾病患者循环Gd-IgA1水平升高。原因可能为:黏膜来源的Gd-IgA1+B细胞错误归巢至骨髓。黏膜部位产生的Gd-IgA1溢入血液循环。

(2)生成可识别Gd-IgA1的IgG和IgA自身抗体:产生针对Gd-IgA1铰链区的特异性IgG和IgA1自身抗体。

(3)免疫复合物形成:在血液循环中,针对Gd-IgA1铰链区特异性的IgG和IgA1抗体识别Gd-IgA1,含Gd-IgA1的免疫复合物形成。

(4)肾脏沉积与损伤:含Gd-IgA1的免疫复合物沉积于肾小球系膜区,引发系膜细胞活化、增殖,促炎介质与细胞外基质成分产生,并激活补体系统,最终导致肾小球及肾小管-间质损伤。

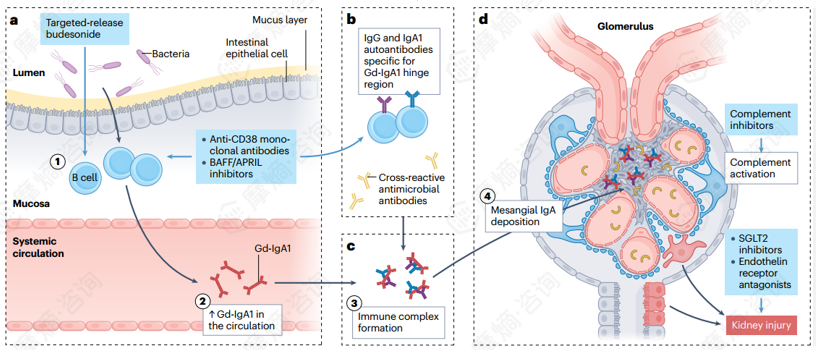

针对发病机制不同环节(上图中蓝色框所示),目前已开发多种治疗IgA肾病的药物。包括靶向释放布地奈德、抗CD38单克隆抗体、BAFF/APRIL抑制剂、补体抑制剂、SGLT2抑制剂、内皮素受体拮抗剂。

(二)流行病学

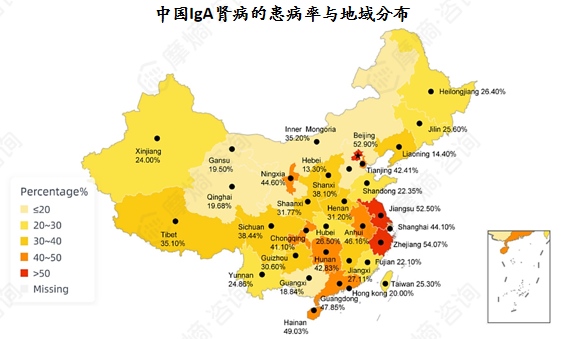

全国IgAN患病率为39.73%,经济发达省份与直辖市的患病率高于其他地区。

IgA肾病(IgAN)是世界上最常见的原发性肾小球肾炎之一,也是我国最常见的原发性肾小球肾炎之一。疾病进展缓慢,但20-50%的患者最终进展为肾衰竭 。

估计成人年发病率(1-2.5)/10万人 2)。一份涵盖中国34个省份的143,176例原发性肾小球肾炎患者信息的研究表明,IgAN(IgA肾病)患者占39.73%(56,886例),患者男女比例分别为58.67%和41.33% 。

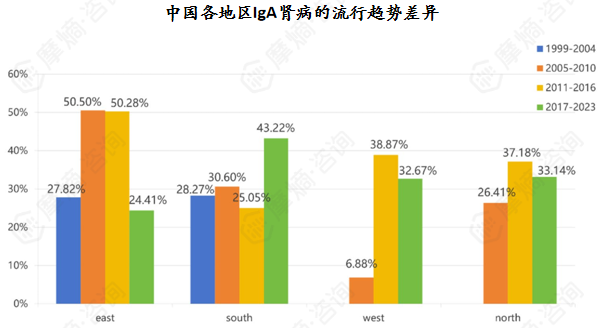

IgAN的流行病学与种族、年龄、地理区域、时间变化、经济状况和肾活检适应症有关。

大多数IgA患者诊断时年龄处于30至40岁,我国IgA肾病患者平均诊断年龄为34岁。

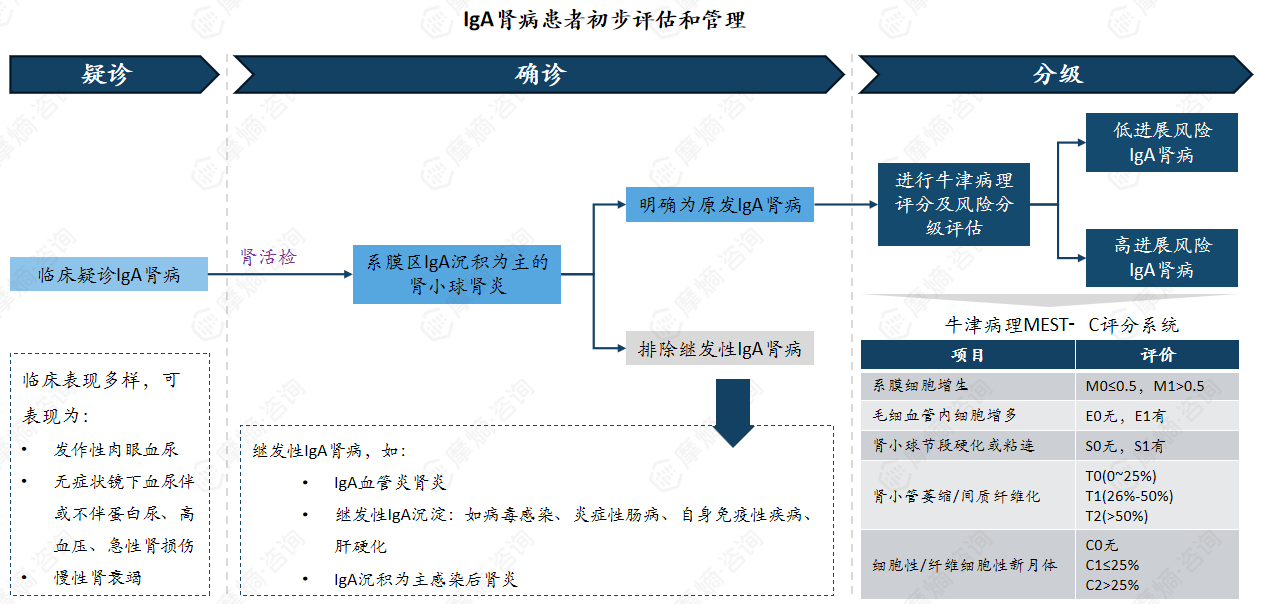

(三)诊疗路径

目前缺乏特异性的无创生物标志物,肾脏病理活检仍是确诊IgA肾病的“金标准”。

临床表现多样,可表现为:发作性肉眼血尿、无症状镜下血尿伴或不伴蛋白尿、高血压、急性肾损伤、慢性肾衰竭。

继发性IgA肾病,如:IgA血管炎肾炎、继发性IgA沉淀(如病毒感染、炎症性肠病、自身免疫性疾病、肝硬化)。IgA沉积为主感染后肾炎。

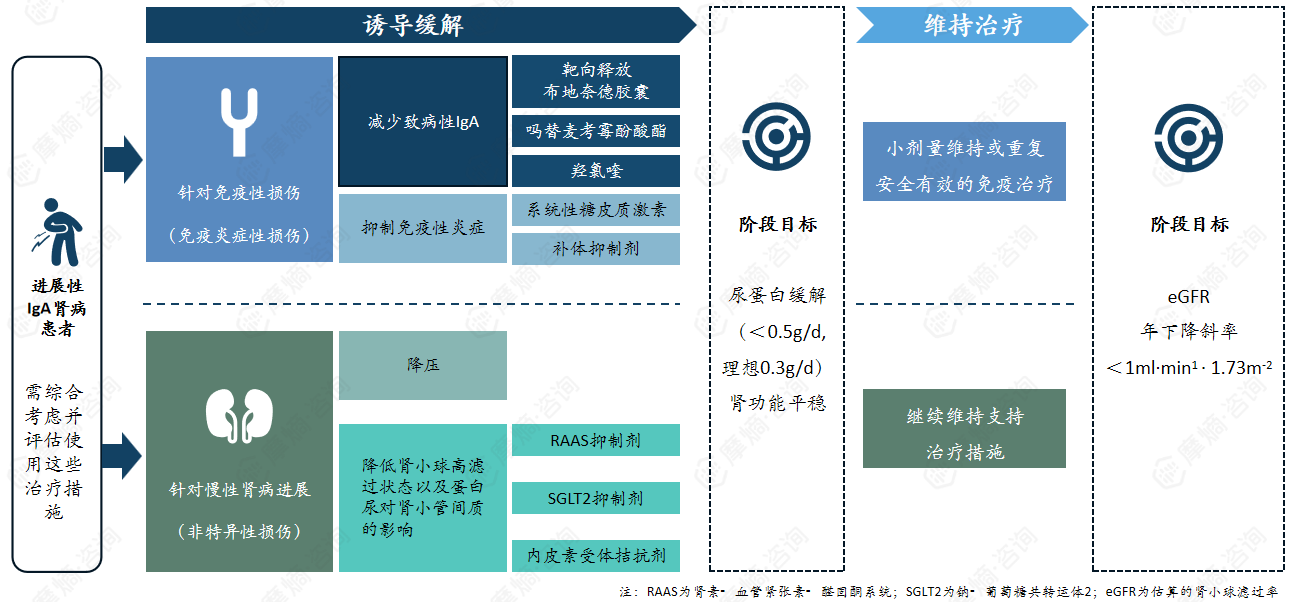

治疗:需考虑免疫炎症性损伤与非特异性损伤两方面

二、IgA肾病药物的研发情况

(一)研发情况概览

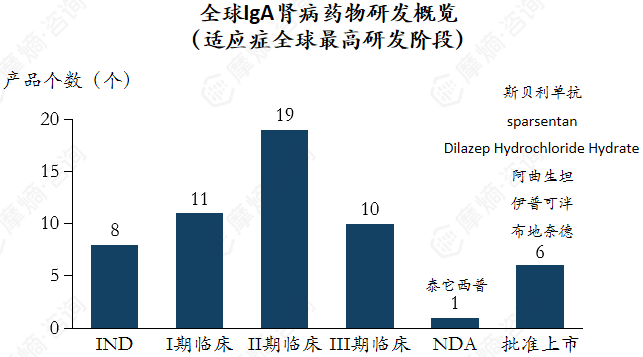

全球研发活动集中于临床中后期,跨国药企重视中国市场布局。

全球研发活动集中于临床中后期,II期临床产品数量达到19个,III期临床的管线达10个。预计近年该适应症领域将有大量产品上市,且已上市药物也是在近期上市,市场预计将快速从“无药可用”成长至激烈竞争。(研究范围为全球适应症含“IgA肾病”的临床阶段药品,数据截至时间为:2025-12-22)

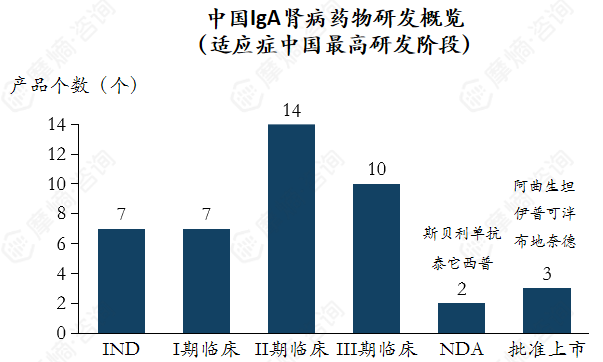

中国研发管线与全球趋势基本同步,同时也能发现海外药企对中国市场的重视。如 阿曲生坦(中国上市许可持有人:诺华)、伊普可泮(中国上市许可持有人:诺华)在全球首次上市后,都在1年内完成中国上市。斯贝利单抗处于申请上市阶段,已能查询到相关的上市前医学推广。

数据来源:摩熵医药数据库

(二)靶点概览

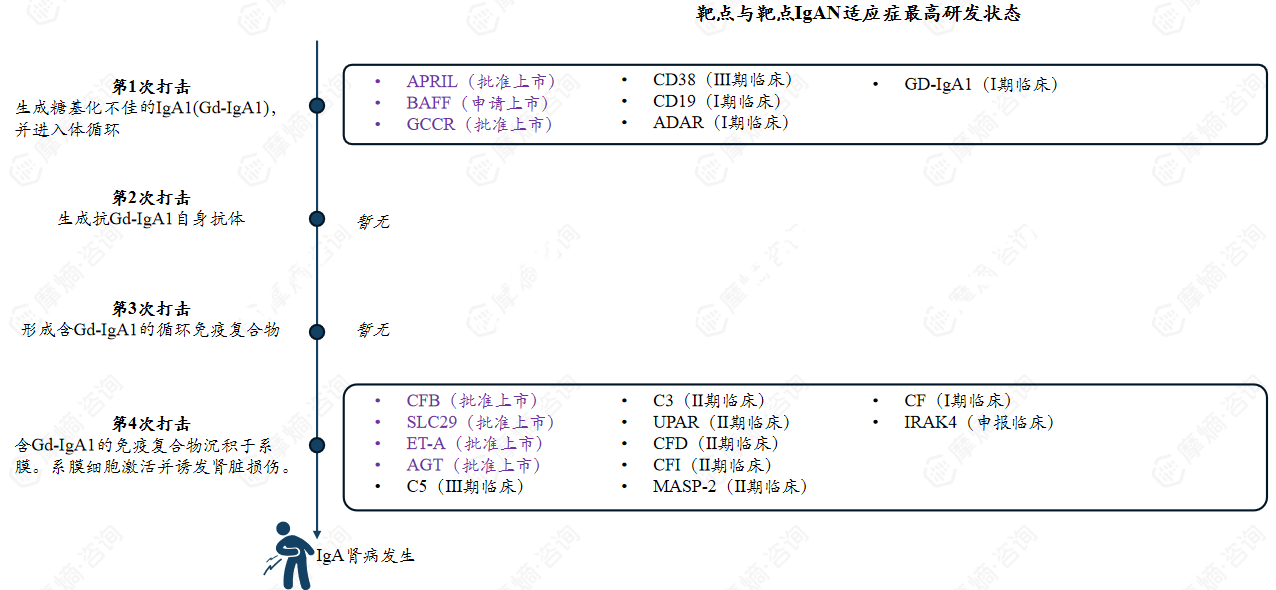

已有许多靶点有一定的研发成熟度,药物主要影响第1次打击与第4次打击。

(三)已上市药物靶点简介

1. 靶向释放布地奈德(Budesonide):阻断异常糖基化 IgA1(Gd-IgA1)产生

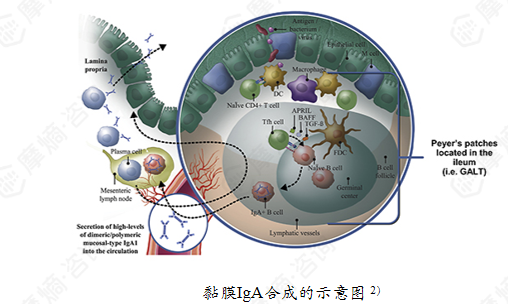

黏膜相关淋巴组织(尤其是肠道相关淋巴组织 GALT)是人体 IgA 合成的主要场所,其中回肠末端的派尔集合淋巴结(Peyer’s patches)是抗原采样和免疫诱导的关键部位,也是黏膜型 IgA1 生成的主要来源。

GALT 功能失调导致血清中半乳糖缺陷型 IgA1(Gd-IgA1)水平升高,这类致病性 IgA1 会形成免疫复合物并沉积于肾小球系膜区,引发肾脏损伤;此外,肠道菌群、遗传因素(如 C1GALT1 基因多态性)也会通过调控黏膜 IgA 合成与糖基化,参与疾病发生。

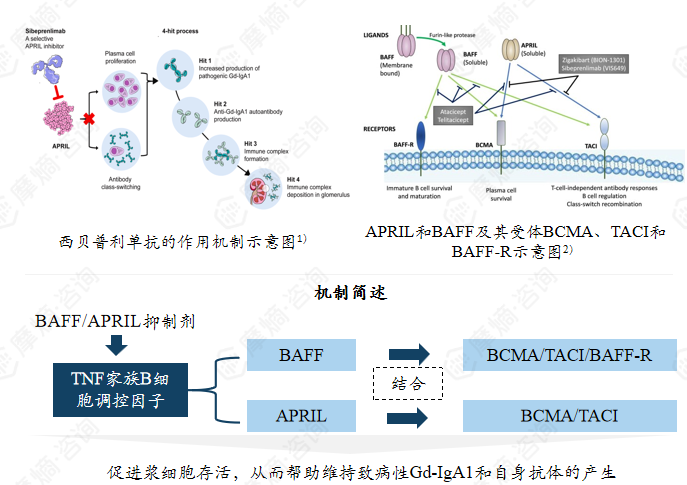

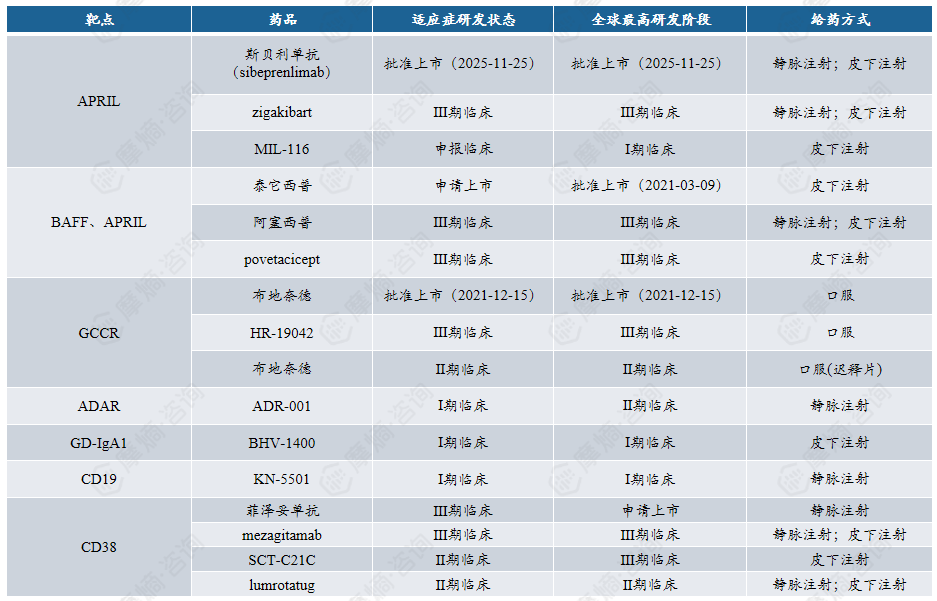

2. APRIL抑制剂:阻断异常糖基化 IgA1(Gd-IgA1)产生

细胞因子APRIL是肿瘤坏死因子α超家族成员,通过其在4-hit过程中的作用,是IgA肾病发病机制的重要起始和维持因子。 通过结合跨膜激活剂和调节钙化的环红蛋白配体互助体,APRIL促进活化B细胞向产生Gd-IgA1的质细胞的类别转换。

该靶点IgAN药物:

CAS:2382896-07-1,斯贝利单抗(已上市))

CAS:2642175-46-8,zigakibart(III期临床)

CAS:845264-92-8,阿塞西普(III期临床)

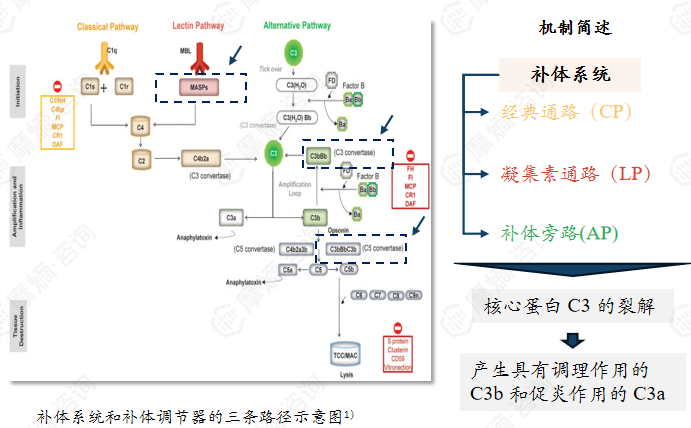

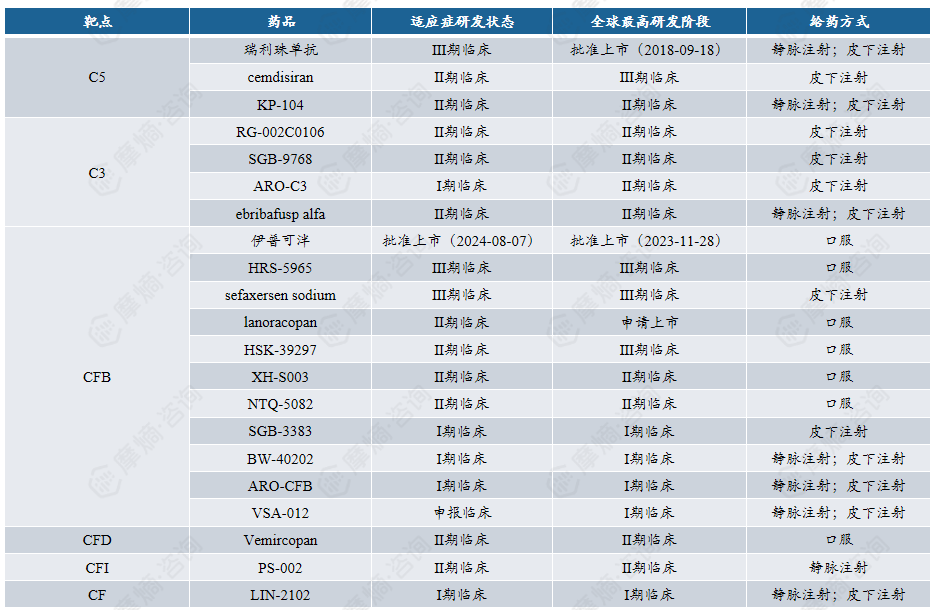

3. 补体抑制剂/MASP-2 抑制剂:抑制肾脏沉积与损伤

补体系统由50多种血浆和细胞表面结合蛋白及调控因子组成,可通过经典通路(CP)、凝集素通路(LP)和补体旁路(AP)三条不同的相互连接通路激活,三条途径均会交汇于核心蛋白 C3 的裂解,产生具有调理作用的 C3b 和促炎作用的 C3a,后续进一步形成 C5 转化酶并组装膜攻击复合物(MAC),实现对病原体的直接裂解、促进免疫细胞吞噬及放大炎症反应的功能,同时机体存在精密的调控机制避免补体过度活化损伤自身组织。

该靶点IgAN药物:伊普可泮(已上市)、HRS-5965(Ⅲ期临床)、sefaxersen sodium(Ⅲ期临床)、瑞利珠单抗(Ⅲ期临床)、lanoracopan(II期临床)、Vemircopan( II期临床)...

(该靶点药物较多,详情请参考本章节附录部分)

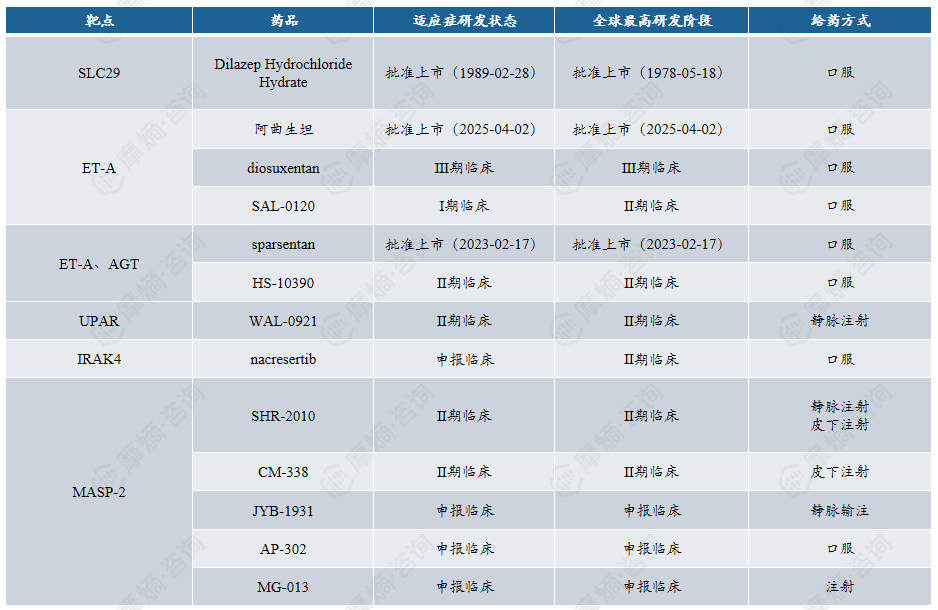

4. 内皮素受体拮抗剂:抑制肾脏沉积与损伤

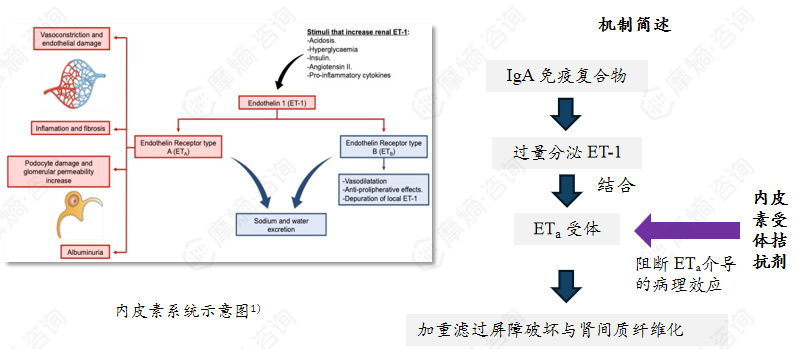

内皮素(ET)是含 21 个氨基酸的多肽类主要血管收缩物质,家族含 ET-1、ET-2、ET-3 三种异构体,其中 ET-1 是肾脏中唯一表达的血管收缩型异构体。

内皮素在肾脏生理功能中起核心调控作用,其 ETA、ETB 两种受体广泛表达于肾小球足细胞、系膜细胞及肾入球 / 出球小动脉血管壁。

病理状态下,ET-1 优先结合 ETA 受体,既加剧肾小动脉收缩、升高肾小球内压,又损伤足细胞、诱导系膜细胞增殖,还会促进 TGF-β 等促纤维化因子释放。

该靶点IgAN药物:阿曲生坦(已上市)、sparsentan(已上市)、diosuxentan(Ⅲ期临床)、HS-10390(II期临床)、SAL-0120(I期临床)

5. 双重内皮素 / 血管紧张素受体拮抗剂:抑制肾脏沉积与损伤

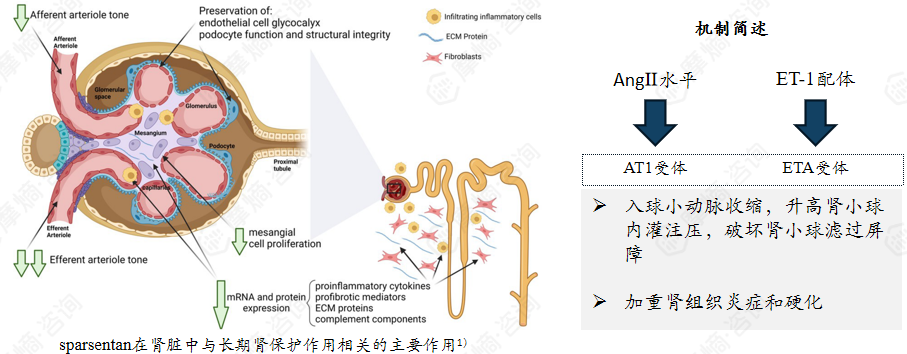

内皮素A(ETA)受体是内皮素受体家族的亚型之一,属于 G 蛋白偶联受体。它的配体是内皮素 - 1(ET-1),二者结合后会触发血管收缩、细胞增殖与纤维化等生理病理效应。

血管紧张素II亚型1(AT1)受体是肾素-血管紧张素-醛固酮系统(RAAS)的关键效应受体,广泛表达于肾脏的肾小球、肾小管、血管内皮等部位。其配体为血管紧张素 II(AngII),结合后会引发肾小球出球小动脉收缩、醛固酮分泌增加等反应。

在IgA 肾病中,肾脏局部AngⅡ水平升高,激活 AT1受体后会导致入球小动脉收缩,升高肾小球内灌注压,破坏肾小球滤过屏障,促使蛋白尿增加;同时还会诱导促纤维化因子表达。并且肾脏内也会过度分泌ET-1。

该靶点IgAN药物:sparsentan(已上市)、HS-10390(II期临床)

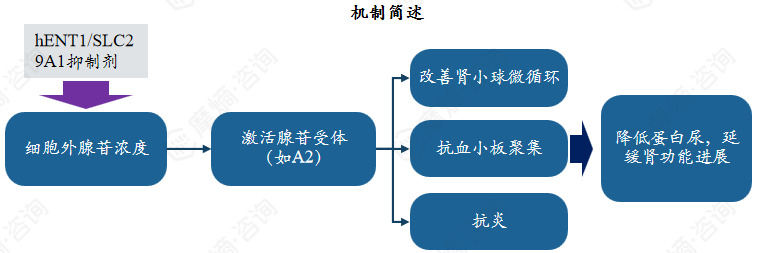

6. ENT 抑制剂:延缓肾功能进展

hENT1(编码基因 SLC29A1)是人类平衡型核苷转运体(hENTs)家族的核心成员,属于 SLC29 基因家族编码的整合膜蛋白,是广泛分布于人体组织(包括肾脏、心脏、脑等)的双向易化扩散转运体。可介导细胞外腺苷快速进入细胞内,或促进细胞内腺苷向外释放,通过双向转运精准调节胞外腺苷浓度。

胞外腺苷是嘌呤能信号通路的关键信号分子,其水平变化会直接影响炎症反应、细胞增殖、血管张力等多种生理过程。IgA肾病患者的血液常处于高凝状态,血小板易被免疫复合物等激活,参与肾小球内的微血栓形成和炎症反应。

该靶点IgAN药物:Dilazep Hydrochloride Hydrate(已上市)

附录:针对“第1次打击”的靶点管线介绍

关键环节: 肠道 / 黏膜处产生异常糖基化 IgA1(Gd-IgA1)。

靶点:包括补体通路(如 ADAR)、糖皮质激素受体(GCCR)等,对应 IgA 肾病的免疫 / 炎症核心环节。

数据来源:摩熵医药数据库

附录:针对“第4次打击”的靶点管线介绍

关键环节:免疫复合物沉积于肾小球系膜区后,激活补体系统。

靶点:以补体系统分子为主(如 C3、C5、CFB、CFD 等)。

关键环节:补体激活、足细胞 / 系膜细胞损伤。

靶点:包含血管活性因子靶点(如 AGT、ET-A)、补体通路靶点(如MASP2)、炎症通路靶点(IRAK4)等。

三、已上市的IgA肾病药物的市场情况

注:研究范围为全球适应症含“IgA肾病”的药品,一药对应多适应症的,不细分具体适应症市场

(一)上市产品概览

IgA肾病药物主要在近年开发上市,全球市场布局迅速。

数据来源:摩熵医药数据库

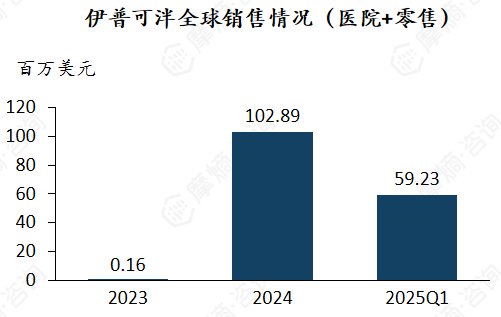

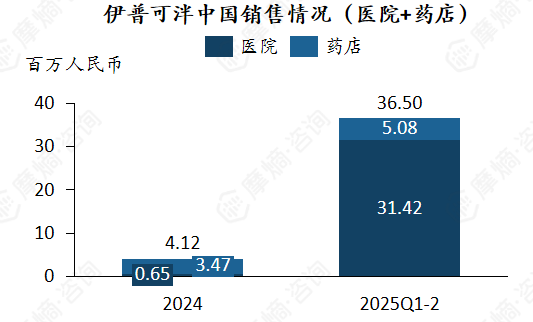

1. 伊普可泮

多适应症成功在多国上市以及成功进入中国医药,促使伊普可泮销售额快速增长。

伊普可泮于2023年11月上市后,次年销售额达102.89百万美元,2025年第一季度销售额达到59.23百万美元。全球销售额的快速增长可以与产品的多适应症布局有关。同时作为全球首个且唯一的近端补体旁路B因子抑制剂,有较好的竞争力。

该药物于2024年4年在中国获批上市,当年中国销售额为4.12百万人民币,当年的主要销售额来自于药店端。可能基于医保谈判中获得成功的影响(成为医保乙类药物),2025年中国市场中院端快速上量,销售额从2024Q3-4的0.65百万元快速增长至2025Q1-2的31.42百万元。同时药店端仍保持增长。

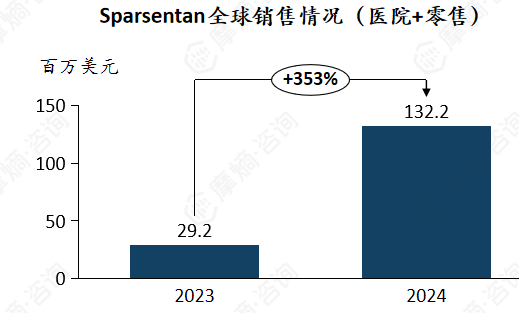

2. Sparsentan

安全性相关的黑框警告与限制性计划可能影响其市场表现。

Sparsentan 于2023 年 2 月加速获批后启动商业化,全年仅 11 个月销售周期,主要覆盖美国市场初期患者群体。产品于2024 年 9 月获得 FDA 完全批准,适应症明确为 “延缓 IgAN 患者肾功能下降” 。欧洲市场于2024年4月获得有条件上市许可(CMA),8 月在德国、奥地利启动初期销售。

通过 “Travere TotalCare” 患者支持计划,提供保险验证、报销协助、用药监测等一站式服务,将报销周期从行业平均的 30-60 天缩短至 20-30 天(趋向基准下限)。截至 2024 年底,96% 的患者可通过医保或商业保险获得 FILSPARI 覆盖。

通过数据支撑调整监管侧的患者监测频率,可降低患者用药负担(减少就医次数)与医生处方顾虑,进一步推动处方量增长。

Sparsentan仍有关于肝毒性和胚胎-胎儿毒性的黑框警告。

由于存在肝毒性风险,FILSPARI仅可通过名为FILSPARI REMS的限制性计划获得。根据FILSPARIREMS,处方医生、患者和药房必须加入该计划。

肝毒性:在开始治疗前以及治疗期间每3个月测量一次转氨酶和胆红素。对于出现转氨酶升高超过3倍ULN的患者,应中断治疗并密切监测。

胚胎-胎儿毒性:该药物禁用于妊娠期,因为如果好娠患者使用该药,可能会对胎儿造成伤害。一旦发现妊娠,应尽快停用。

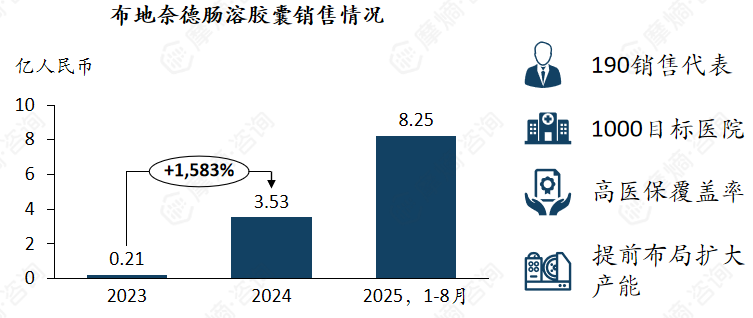

3. 布地奈德肠溶胶囊

目前唯一一款在中国获批且已纳入医保的IgA肾病药物,有巨大的市场增长空间。

布地奈德肠溶胶囊(耐赋康)于2021年在美国首次上市。2023年在中国上市,并于2024年进入《国家基本医疗保险、工伤保险和生育保险药品目录(2024年)》,协议有效期为2025年1月1日至2026年12月31日,为医保乙类,限具有进展风险的原发性免疫球蛋白A肾病(IgAN)成人患者。

2025年4月,耐赋康 由附条件批准转为完全批准, 取消了对蛋白尿水平的限制,使更多患者获益。耐赋康 为目前唯一一款在中国获批且已纳入医保的IgA肾病药物,放量效果显著。优秀的疗效与安全性(指南地位)、诊疗一体、医保覆盖等因素将有力的支持耐赋康持续加速放量。

目前有创检查为IgA肾病的金标准,这严重影响了患者可及性、依从性,导致疑诊患者未能确诊。

Gd-IgA1 检测试剂:与金标准比较,特异性可达95% ,无创,患者可接受高频多次检测,与肾穿刺比较成本较低,可快速出报告(约1小时)。

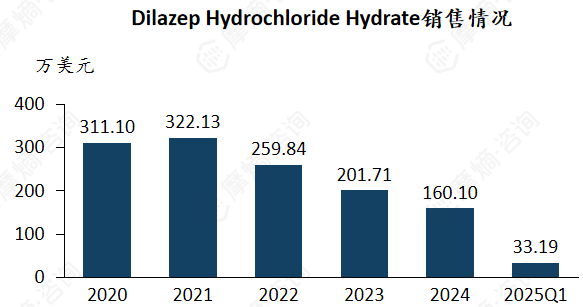

4. Dilazep

仅在日本获批用于IgA肾病,曾申请过进口中国但未成功。

Dilazep Hydrochloride Hydrate(盐酸地拉卓)盐酸地拉西普水合物是从三甲氧基苯甲酸衍生物中筛选出的具有持续性冠状动脉血流增加作用的物质,由德国发现,在日本由兴和株式会社开发上市。

在日本,其50mg剂型于1978年5月获批用于心血管疾病,100mg于1985年11月追加剂型上市;并分别于1988年6月、1989年2月追加肾脏疾病适应症。IgA疾病方面,目前只在日本获批了“仅用于轻度至中度肾功能障碍(肌酐清除率≥50mL/min)的IgA肾病患者,以减少尿蛋白为目的”。

目前该药物的销售额主要来自日本,2021年后销售额呈现市场持续萎缩。

Dilazep Hydrochloride Hydrate的中国上市情况:

盐酸地拉卓有两个有效的中国批文,分别为盐酸地拉卓片 30mg(国药准字H42022755),盐酸地拉卓胶囊 60mg(国药准字H42022754);但规格与日本兴和的不同,上市持有人都为国药集团武汉中联四药药业有限公司。日本兴和株式会社曾于2009年在中国申请进口。但未获批准(JXHL0900026、JXHL0900029)。

以上内容均来自摩熵咨询{ IgA肾病药物研发全景及已上市药物市场竞争格局报告 },如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多疾病领域信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握疾病领域涉及药物信息、销售情况与各维度分析、市场竞争格局、创新药研发情况、仿制药布局情况、最新进展、市场规模与前景等,以及帮助企业抉择可否投入仿制与研发时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论