在罕见病诊疗突破与产业升级的时代浪潮中,权威的行业洞察正成为把握研发方向、挖掘市场潜力的重要指南。摩熵咨询最新推出的《2025全球罕见病行业发展报告:政策演进、市场趋势与领先企业布局》,以全景视角整合全球数据,深入解读中、美、日、欧的政策动向,系统梳理行业生态与领军企业战略,为从业者与研究者提供兼具专业深度与前瞻视野的决策支持。

报告中重点关注的全球五大热门研发罕见病领域,不仅映照出当前治疗领域的未满足需求,也清晰勾勒出未来创新研发的核心赛道。本文将聚焦这五大罕见病,深入剖析其疾病特点、治疗进展与市场格局,为读者呈现前沿趋势与潜在机遇。

1. 黑色素瘤

黑色素瘤起源于皮肤黑色素细胞,是致死率最高的皮肤癌,具有高度侵袭性与转移性,其发生受皮肤特征、遗传、环境等多因素驱动,临床治疗以手术切除和非手术放化疗为主。

黑色素瘤(Melanoma)是一种起源于皮肤黑色素细胞的恶性肿瘤,具有高度侵袭性和转移性,是皮肤癌中死亡率最高的一种。多发生于皮肤,也可见于黏膜和内脏,约占全部肿瘤的3%,其核心机制是黑色素细胞的基因组发生关键性损伤,导致细胞增殖失控、凋亡逃逸、侵袭和转移能力获得。

黑色素瘤影响人群有三类:

(1)皮肤特征相关人群:皮肤白皙人群及多发痣人群的患病风险远高于正常人;

(2)遗传因素影响人群:具备家族遗传史或者遗传性皮肤病患者的发病率也会偏高;

(3)环境与生活方式相关人群:长期紫外线暴露或者免疫功能低下的人群也更容易发病。

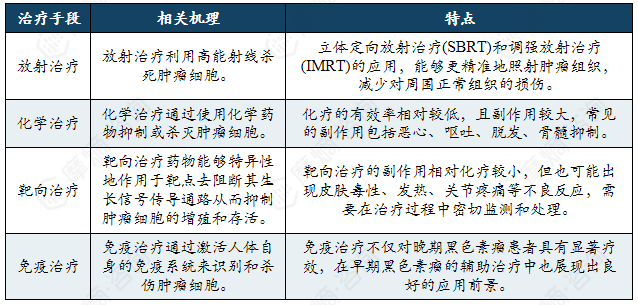

黑色素瘤的主流治疗方式分为手术治疗和非手术治疗两种:手术治疗的方式主要以切除为主,对于大多数早期和良心的黑色素瘤有良好的治疗效果;非手术治疗又分为了放射治疗、化学治疗、靶向治疗、免疫治疗四类。

2022年黑色素瘤各地区发病率

*ASR(Age-standardized rates)是衡量一个群体在拥有标准年龄结构时可能发生的疾病率的汇总指标。在比较年龄差异较大的人群时,标准化是必要的,因为年龄对癌症发展或死亡的风险有着强烈影响。

黑色素瘤非手术治疗手段机理及特点

黑色素瘤治疗市场:呈现高度集中与创新驱动格局,免疫及靶向治疗为主流治疗方向,市场竞争由默沙东、再生元等少数跨国药企主导。

全球黑色素瘤用药市场中,免疫治疗与靶向治疗已成为核心。在研药物集中于单抗、细胞疗法(如TCR疗法、自体细胞疗法)、双特异性抗体及溶瘤病毒等方向。上市药物以PD-1抑制剂(如帕博利珠单抗)及BRAF/MEK靶向药为主,占据销售前列。市场高度集中,默沙东、百时美施贵宝、罗氏等企业凭借免疫与靶向药物占据主导,同时细胞治疗等新兴疗法正逐步进入,推动治疗格局向精准化与个体化发展。

全球黑色素瘤用药销售额(2020-2024年)

中美欧日黑色素瘤药物临床试验(2000-2025年)

2024年黑色素瘤相关药物销售额前十药物清单

数据来源:摩熵医药数据库

2. 胶质母细胞瘤

胶质母细胞瘤是一种起源于中枢神经系统胶质细胞的高度侵袭性原发性脑肿瘤,其发生以多种分子遗传异常为基础,治疗上以最大安全范围内手术切除为主。

胶质母细胞瘤(Glioblastoma)是星形细胞肿瘤中恶性程度最高的胶质瘤,肿瘤位于皮质下,多数生长于幕上大脑半球各处。呈浸润性生长,常侵犯几个脑叶,并侵犯深部结构,还可经胼胝体波及对侧大脑半球,发生部位以额叶最多见。

胶质母细胞瘤的发生是多基因、多通路、多层次的复杂过程,其核心是神经前体细胞或分化胶质细胞的基因组发生灾难性破坏,导致细胞获得无限增殖、侵袭、新生血管形成及治疗抵抗能力。

胶质母细胞瘤主要影响人群为老年人,在美国其诊断中位年龄为64岁,发病率随年龄增加,峰值为75至84岁;男性发病率高于女性;白人种群拥有最高的胶质母细胞瘤反应因子,其次是黑人种群。

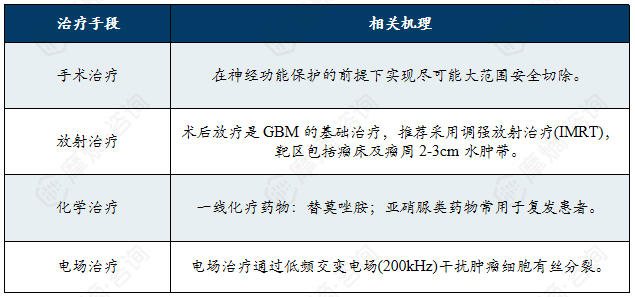

胶质母细胞瘤的主流治疗方案为“手术+放疗+化疗”的综合模式:遵循以手术为基础,联合放疗、化疗及新兴疗法的多学科综合治疗原则;其核心目标在于最大程度安全切除肿瘤以缓解占位效应,结合术后辅助治疗延缓复发,同时兼顾患者生存质量的维护。

全球胶质母细胞瘤的发病率仍存在显著差异,医疗资源的不平等获取可能加剧这些差异。发达国家地区的统计较为严格和规范,因此发病率也会高于发展中国家地区。

胶质母细胞瘤治疗方法机理

胶质母细胞瘤罕见病用药市场:免疫及靶向治疗为核心研发方向,默沙东、百时美施贵宝等企业凭借领先产品引领药物市场发展。

胶质母细胞瘤在研药物集中于CAR-T细胞疗法、自体细胞疗法、溶瘤病毒、重组病毒及人源化单克隆抗体等领域。上市药物以PD-1/PD-L1抑制剂(如帕博利珠单抗、纳武利尤单抗、阿替利珠单抗)以及CDK4/6抑制剂、PARP抑制剂等靶向药物为主,其中PD-1抑制剂占据销售额前列。市场呈现高度集中态势,默沙东、百时美施贵宝、阿斯利康、罗氏等企业凭借其免疫与靶向药物占据主导地位。同时,细胞疗法、溶瘤病毒等新兴治疗方式逐步进入研发与临床阶段,推动该罕见病治疗向精准化与个体化发展。

全球胶质母细胞瘤罕见病用药销售额(2020-2024年)

胶质母细胞瘤相关药物中美日欧临床试验数量(2000-2025年)

2024年胶质母细胞瘤相关前十药物清单

数据来源:摩熵医药数据库

3. 多发性硬化

多发性硬化是一种由遗传易感性与环境因素共同作用引发的中枢神经系统自身免疫性脱髓鞘疾病,其病因与免疫异常、病毒感染及维生素D缺乏等相关,临床治疗以疾病修正治疗为核心。

多发性硬化是一种以中枢神经系统免疫性脱髓鞘为主要特征的自身免疫性疾病,具有时间和空间多发特点,其病因尚未完全明确,可能与EB病毒感染、维生素D缺乏及遗传因素相关。该病发病存在显著性别与人种差异,多见于女性和欧美高加索人群。

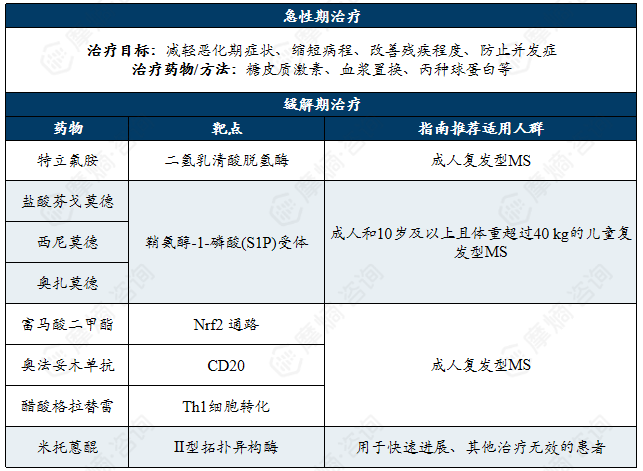

治疗以疾病修正治疗为核心,涵盖急性期症状缓解与长期病程管理,常用药物包括针对特定免疫通路或细胞靶点的疾病修正治疗药物(如S1P受体调节剂、CD20单抗等),以及用于急性期控制的糖皮质激素等,旨在减轻发作症状、延缓疾病进展并改善患者生活质量。

多发性硬化的发病有显著地域分布及人种差异,主要高发于女性及欧美高加索人种。

多发性硬化不同阶段的治疗手段

多发性硬化治疗市场:免疫调节疗法引领增长,罗氏、阿斯利康、渤健形成第一梯队,新型生物制剂正驱动疾病修正治疗迭代演进。

全球多发性硬化用药市场中,免疫调节已成为核心治疗方向。在研及上市药物集中于单克隆抗体、合成多肽等方向。上市药物以CD20单抗(如奥瑞利珠单抗)及S1PR调节剂(如奥扎莫德、芬戈莫德)为主,占据销售前列。市场高度集中,罗氏、阿斯利康、渤健等企业凭借其免疫调节药物占据主导,同时新型生物制剂与靶向疗法正逐步进入,推动多发性硬化治疗向更精准与个体化的疾病修正治疗方向发展。

全球多发性硬化相关药物销售额( 2020-2024年)

多发性硬化相关药物中美日欧临床试验数量(2000-2025年)

2024年多发性硬化相关药物销售额前十药物清单

查数据,找摩熵!数据来源:摩熵医药数据库

4. 肌萎缩侧索硬化

肌萎缩侧索硬化是一种以运动神经元进行性变性和丧失为特征的致死性神经系统疾病,治疗上目前以延缓疾病进展和改善生存质量为主,药物治疗以及呼吸、营养和多学科支持治疗为主。

肌萎缩侧索硬化(Amyotrophic lateral sclerosis,ALS)又称为渐冻症,是运动神经元病中最常见的类型,是一种病因未明、主要累及大脑皮质、脑干和脊髓运动神经元的神经系统变性疾病。肌萎缩侧索硬化多发于中老年,我国ALS发病年龄高峰在50岁左右。

肌萎缩侧索硬化以进行性发展的骨骼肌无力、萎缩、肌束颤动、延髓麻痹和锥体束征为主要临床表现,部分患者可伴有不同程度的认知和(或)行为障碍等额颞叶受累的表现。

经典临床类型:肌萎缩侧索硬化(amyotrophic lateral sclerosis)、进行性肌萎缩(progressive muscular atrophy)、进行延髓麻痹(progressive bulbar palsy)、原发性侧索硬化(primary lateral sclerosis)

家族性ALS:约10%的ALS患者为家族性,目前已发现多个基因与之关联。其中,20%左右的家族性ALS与超氧化物歧化酶1(SOD1)基因突变有关,肉瘤融合基因(FUS)、血管生成素(ANG)、TAR DNA结合蛋白(TARDBP)和FIG4基因突变在家族性ALS中的致病比例分别达5%、2%、5%和3%。FUS、TARDBP基因是我国常见的突变基因。

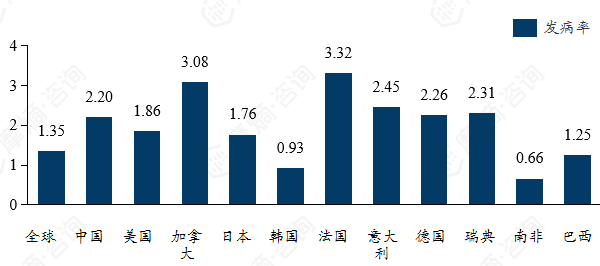

2021年全球肌萎缩侧索硬化发病率(单位:10万人)

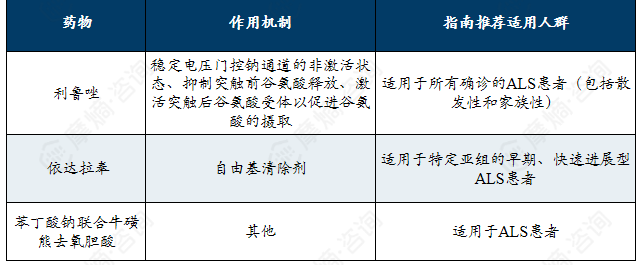

延缓肌萎缩侧索硬化疾病进展的药物机制及适用人群

肌萎缩侧索硬化治疗市场:症状管理与靶向疗法并重,罗氏凭借托珠单抗领先市场,基因与病毒载体疗法推动治疗向精准化方向演进。

全球肌萎缩侧索硬化(ALS)现有治疗手段相对有限且以症状管理与疾病修正为核心。在研药物类型多样,涵盖基因疗法、腺相关病毒载体药物、合成多肽及人源化单克隆抗体等方向。上市药物以靶向IL-6R的 托珠单抗 为主,占据了销售额的绝大部分,显示出市场的高度集中性。此外,针对SOD1等特定靶点的药物也已获批,为部分亚型患者提供了新的治疗选择。当前市场由罗氏等少数企业主导,同时基因治疗、新型生物制剂等前沿疗法正逐步进入临床试验阶段,有望推动ALS治疗向更精准、更有效的个体化方向发展。

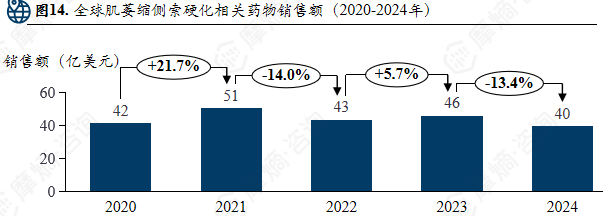

全球肌萎缩侧索硬化相关药物销售额(2020-2024年)

肌萎缩侧索硬化中美日欧相关药物临床试验数量(2000-2025年)

2024年肌萎缩侧索硬化热门罕见病药物销售额

查数据,找摩熵!数据来源:摩熵医药数据库

5. 特发性肺纤维化

特发性肺纤维化疾病概况是一种病因未明、与遗传易感性、衰老相关异常修复及环境暴露等因素有关的进行性间质性肺疾病,其治疗以延缓肺功能下降为目标,主要包括抗纤维化药物。

特发性肺纤维化 (Idiopathic pulmonary fibrosis,IPF)是典型的慢性持续进展表型的纤维化性间质性肺疾病之一,其特征是细胞外基质蛋白的进行性沉积,最终导致呼吸衰竭和死亡。

IPF的全球发病率为9-13每10万人年1,且逐年增加。目前,IPF的诊断仍然存在一定的困难,且不能完全治愈,治疗仍旨在改善症状并延缓肺功能的下降。

IPF高发人群具有明确的特征:年龄方面,风险随年龄增长而升高,最常被诊断于60-70岁人群;性别上,男性发病率高于女性;生活方式中,吸烟是常见风险因素;此外,有一级亲属(父母、兄弟姐妹)患病史的人群,发病风险显著更高。

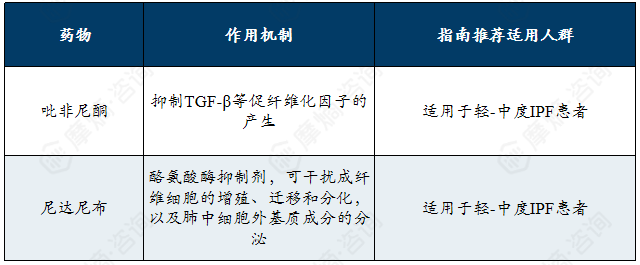

抗纤维化药物治疗作用机制及适用人群

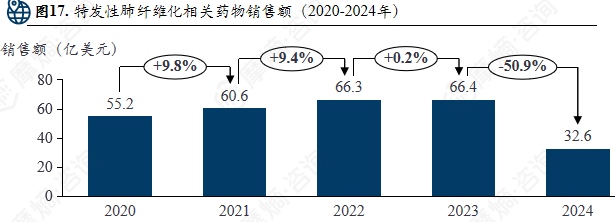

特发性肺纤维化治疗市场:抗纤维化与靶向疗法占据主导,勃林格殷格翰、强生、赛诺菲引领市场,新型生物制剂与RNA疗法正推动治疗向精准干预方向迭代。

全球特发性肺纤维化(IPF)用药集中在抗纤维化与靶向治疗上。在研药物集中于单克隆抗体、siRNA、反义寡核苷酸等生物制剂方向。上市药物以多靶点酪氨酸激酶抑制剂 尼达尼布 及内皮素受体拮抗剂 马西腾坦 等为主,占据了销售前列。市场呈现高度集中的特点,勃林格殷格翰、强生、赛诺菲等企业凭借其主要抗纤维化药物占据主导地位。

特发性肺纤维化相关药物销售额(2020-2024年)

特发性肺纤维化相关药物临床试验数量(2000-2025年)

特发性肺纤维化2023年热门药物清单

拓展阅读:

1. 2026年全球罕见病行业概览:定义、政策、患者分布与药物可及性分析

2. 2026年罕见病政策分析:中、美、日、欧如何破解药物研发与可及性难题?

3. 全球罕见病领域药物研发Top5企业揭秘:诺华“砸钱”扩张与辉瑞“王牌”保卫战

4. 全球罕见病领域药物研发TOP5企业:勃林格殷格翰、赛诺菲、BMS...

以上内容均来自 摩熵咨询《2025全球罕见病行业发展报告:政策演进、市场趋势与领先企业布局》,如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论