一、罕见病行业概览

1.中美日欧罕见病的定义

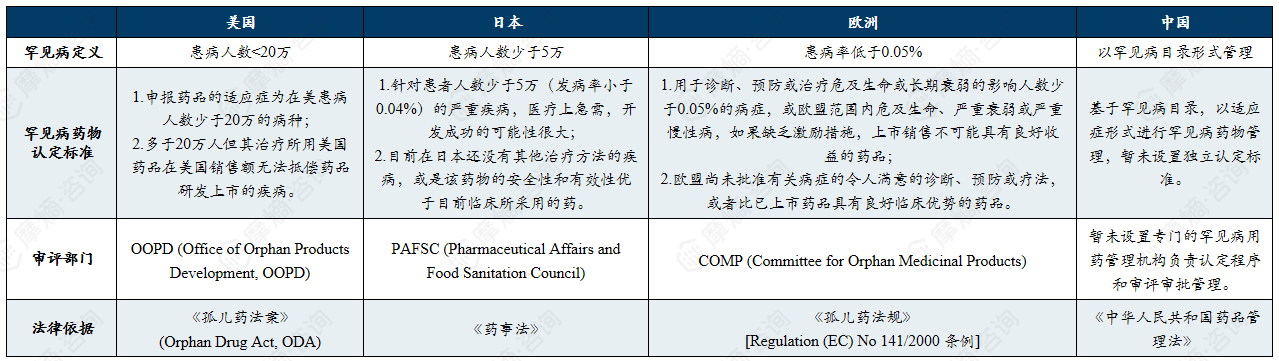

中美日欧罕见病管理格局:各国对罕见病的定义有差异,中国按照目录管理,已有207种疾病纳入罕见病目录。

罕见病:罕见病(rare disease)又称罕见疾病,是指在极少数人身上发生的稀罕病症,所以也称孤儿病。不同国家对罕见病的认定标准存在一定差异,我国尚无明确的定义,但是世界上已经确诊的罕见病就已经有近7000种,并且其中有80%都是遗传性疾病。

罕见病用药:罕见病的治疗药物也被称为孤儿药(Orphan drug)。罕见病的药物研究成本高昂,受众相对常见病较少,药物开发往往难以收回成本,因此仅有少数企业愿意投身罕见病药物的开发,造成了药物种类的稀缺,且罕见病用药价格昂贵, 当前,我国罕见病药物的可及性仍处于较低水平。

中美日欧对罕见病的定义:中美日欧各国对于罕见病的定义并非是统一的医学概念,而是政策导向的结果。美国以“患者人数”为核心,日本以“医保可负担性”为核心,欧盟强调“跨国协同”,中国起步较晚仍处于“目录建设+登记体系完善”的阶段。

中美日欧各国的罕见病目录:中国通过国家罕见病目录确定纳入疾病并由政府主导更新;美国没有统一目录,而是通过 GARD公开数据库管理相关疾病和药物信息;日本以难病法为基础建立难病名录,由学会和政府共同评估并纳入医保补助;欧盟未设统一目录,但通过 Orphanet 数据库进行疾病信息管理。

中美日欧对罕见病的定义标准及相关法律/政策依据

2. 中美日欧罕见病影响人数

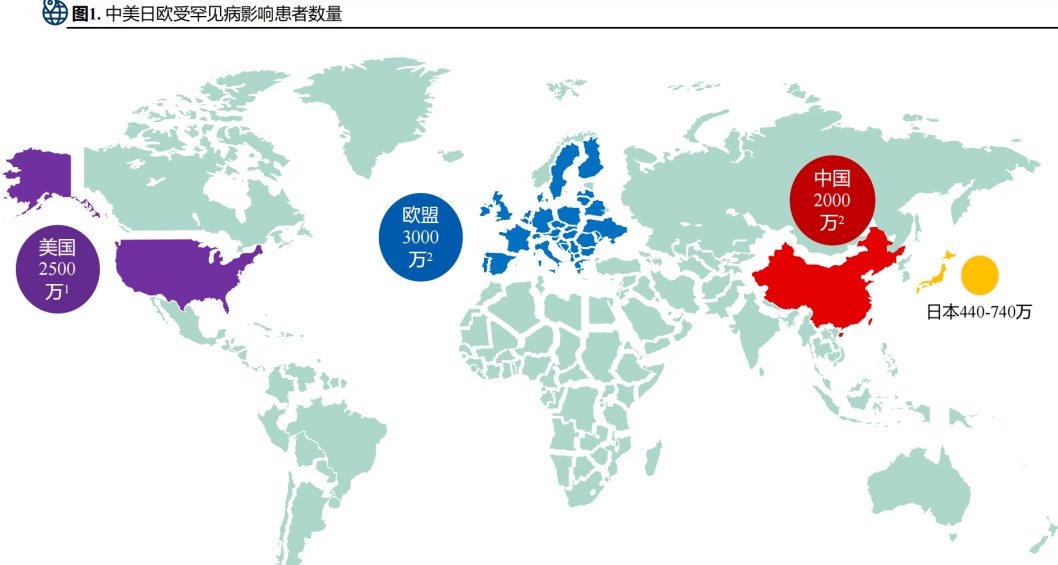

中美日欧罕见病患者规模与管理现状:罕见病影响全球上亿人口,欧盟患者数量居首,中国患者超 2000 万,登记系统待完善,数据与管理体系仍存在短板。

在各国现有定义框架下,罕见病人群规模存在明显差异。目前,欧盟受罕见病影响的人数居全球之首,约为3000万;中国罕见病患者超过2000万;美国受影响人数约2500万。日本虽未官方公布具体数据,但根据Orphanet全球比例推算,其罕见病患者约在440万至740万之间。

中国罕见病管理现状:

中国目前罕见病的流行病学特征突出表现为先天性与遗传性疾病比例较高、整体确诊率偏低(确诊周期长、误诊率较高)、且存在显著的地区差异(一线城市的诊疗资源明显优于中西部地区)。

目前,国家罕见病登记系统尚在建设与完善中,相关流行病学数据来源多元且准确性有待提升,与欧美国家已建立的GARD及Orphanet等成熟管理体系相比仍存在一定差距。

3. 中国罕见病用药可及性对比

中美日欧罕见病药物可及性:中国国内用药覆盖率超六成,美国累计获批数量最多,2024年中国新批药物数量领先但总量仍有差距,罕见病用药从“孤儿”到“曙光”。

(1)第一批、第二批罕见病全球及国内药物可用性情况

146种(70.5%)罕见病“全球有药”可用,61种(29.5%)罕见病“全球无药”可用。117种(56.5%)罕见病“国内有药”可用,90种(43.5%)罕见病“国内无药”可用;28种(13.5%)罕见病“境外有药,境内无药”可用;12种(5.8%)罕见病是“在国内有药上市但尚未获批相关适应症”的超说明书用药状态。

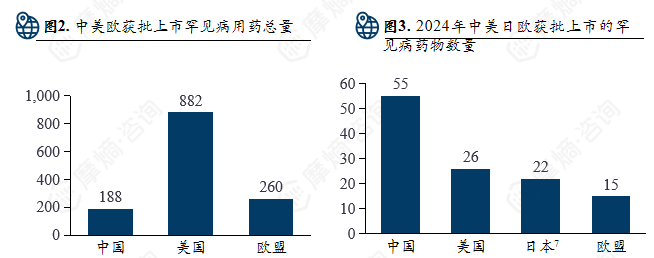

(2)中国和美日欧罕见病药物获批上市数量对比

中国:2018起推出罕见病目录名单,截至到2024年底已有188种药物获批上市;

美国:1983年《孤儿药法案》实施,截至2022年FDA共批准882种罕见病用药;

欧盟:2000年起实施孤儿药制度,已授权超过260种罕见病用药上市;

日本:2015年实施《疑难病医疗保障法》,暂无官方统计数据。

2024年中美日欧批准上市药物数量:中国批准55种罕见病药物上市;美国批准26种罕见病药物上市。欧盟批准15种罕见病药物上市;2023年日本批准22种罕见病药物上市。

美国累计获批罕见病用药最多(882+),而欧盟(260+)也远高于中国当前的获批准总量。

(3)中国当前罕见病药物可及性受限影响因素

高价药物治疗负担重,即使纳入医保仍有“用不起药”的情况。多数罕见病未全覆盖医保,医保支付政策尚不完善。国内本土研发管线正在增长,但与国际大型制药企业在罕见病创新药研发实力上仍存在一定差距。

“此前也做过一些罕见病项目,由于罕见病往往缺乏可选治疗方案,在无药可治的情况下,患者反而更愿意参与新的临床试验,当然这也要分病种来看,不能一概而论,有时情况复杂。基本而言,做罕见病相关业务的公司是有情怀的,因为病人少,药物上市后受众少,利润低。”

——IQVIA临床运营经理

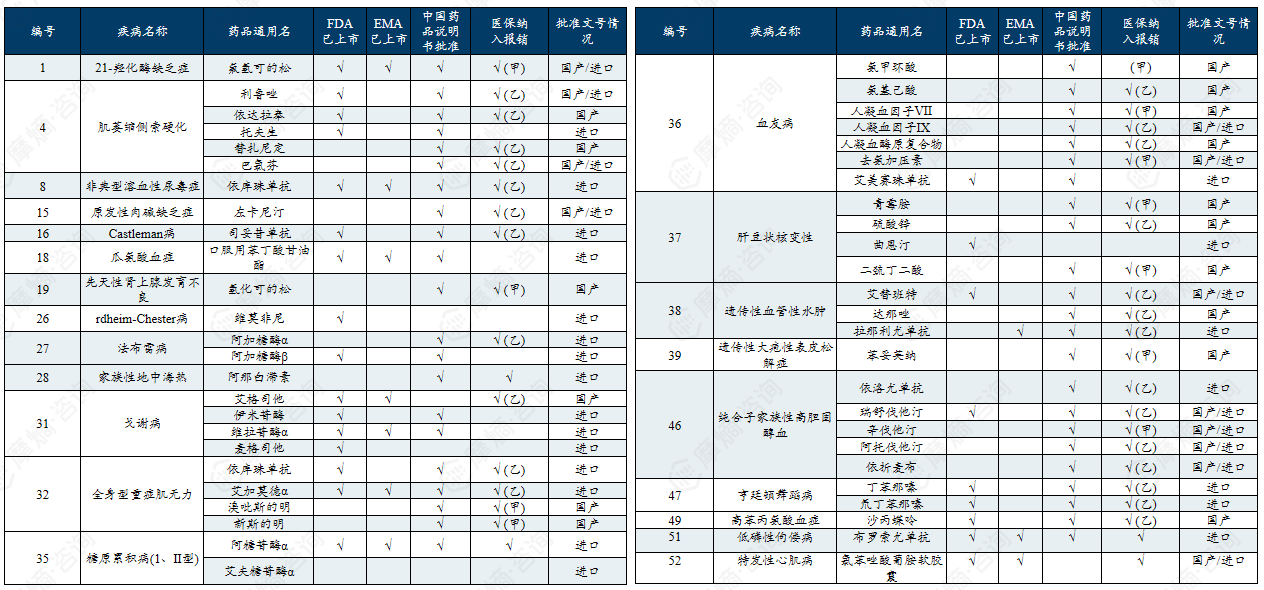

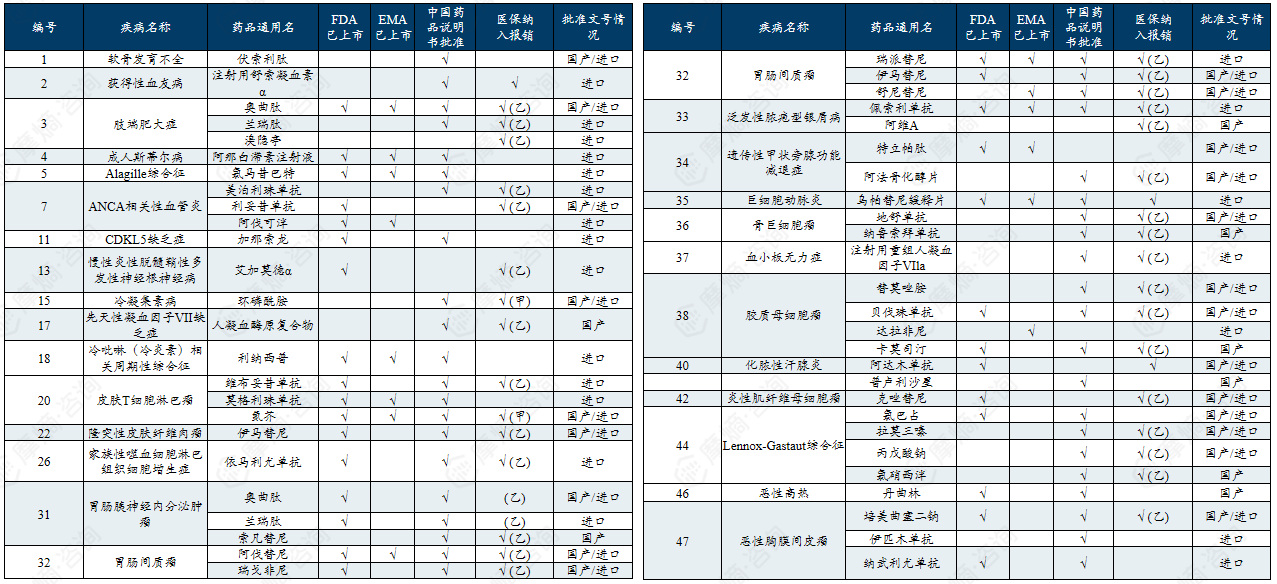

中国第一批罕见病目录有药可用疾病列举

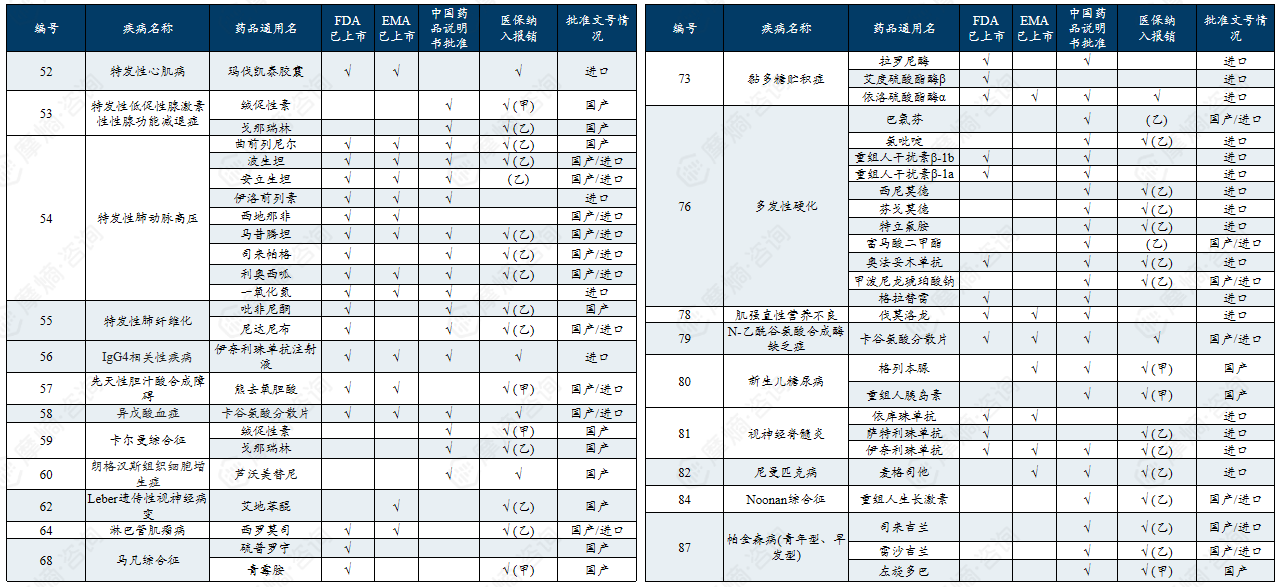

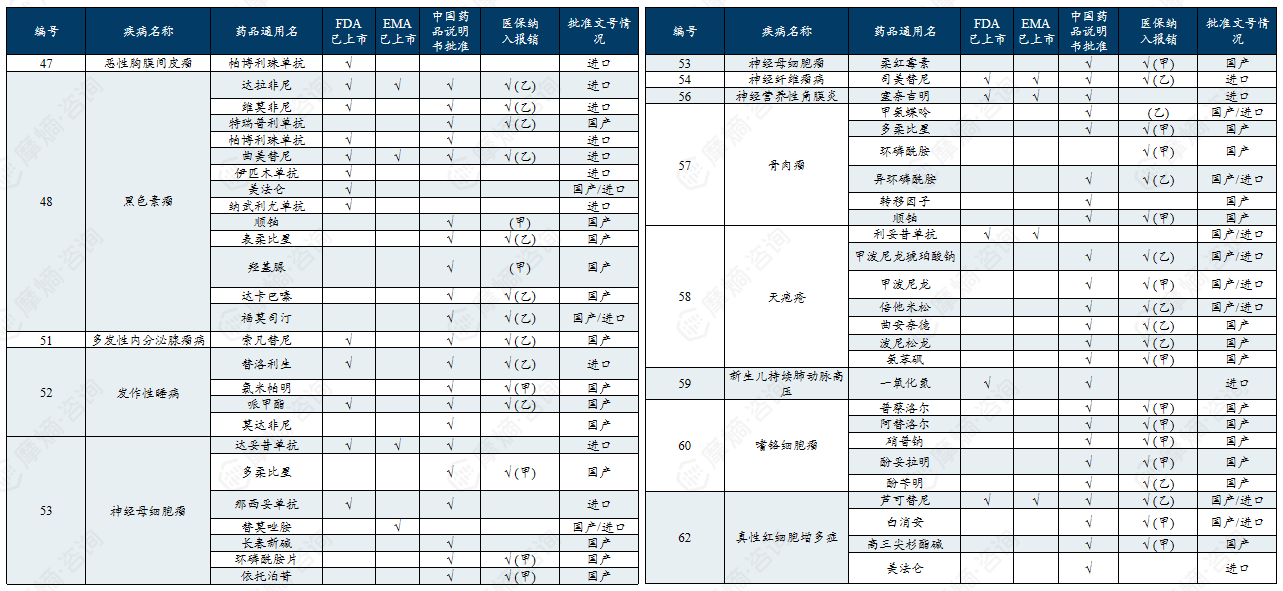

中国第二批罕见病目录有药可用疾病列举

二、中、美、日、欧罕见病政策分析

1. 罕见病药物的认定标准

中国罕见病药物政策现状:资格认定体系尚在构建中,以目录管理为基础,激励措施待优化,审评路径逐渐清晰。

目前,多数国家对罕见病药物采取“资格认定+注册审评”的两步审评审批程序,对符合标准的药物进行资格认定,在后续申请上市许可时给予相关激励措施,从政策上推动罕见病药物的研发。

国内外罕见病药物认定标准、审评部门及法律依据

2. 罕见病加速审评审批通道

获得罕见病药物资格认定后,药品在上市注册审评阶段可享受一系列优惠政策,一般表现为适用相关绿色审评通道和享受上市申请费用减免政策。

中美欧日罕见病药物加速审评通道、规则文件、主要内容及适用条件

3. 罕见病激励政策对比分析

在全球主要市场,针对罕见病药物的审评加速已成为监管共识,各国在制度设计与资格认定上展现出各自特色。

国家从药品全生命周期环节出发,建立和完善有效的罕见病药物研发激励政策体系,用积极的政策手段弥补市场不足,可以有效应对漫长且成本高昂的罕见病药物开发生命周期的挑战,提高罕见病药物的保障水平。

国内外各罕见病药物研发相关激励措施概要及法律依据

4. 中国的创新性政策

中国罕见病创新性政策:近五年政策持续落地,涵盖目录动态管理、新药研发指导等维度,2025 年医保新增 9种罕见病用药,罕见病支付可及性进一步提升。

2020.01 《药品注册管理办法》:药品上市许可申请时, 可以申请适用优先审评审批程序。 临床急需的境外已上市境内未上市的罕见病药品, 审评时限为七十日。

2022.06 《临床急需药品临时进口工作方案》:对于国内无注册上市、无企业生产或短期内无法恢复生产的境外已上市治疗罕见病的药品,由医疗机构直接向国家药监局或国务院授权的省、自治区、直辖市人民政府提出临时进口申请。

2025.01 《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》:完善知识产权保护相关制度,对符合条件的罕见病用药品给予一定的市场独占期。

2025.06 《模型引导的罕见疾病药物研发技术指导原则》:指导申办者在罕见疾病药物研发过程中有效应用定量药理学方法,以及科学合理设计定量药理学研究。

2025.06 《86个罕见病病种诊疗指南(2025年版)》:指南对86个罕见病病种的临床表现、诊断方法、医疗干预等提出明确指导。

2025.12 《国家基本医疗保险、生育保险和工伤保险药品目录》《商业健康保险创新药品目录》:国家基本医保罕见病治疗用药新增9种,覆盖10种罕见病的用药需求;首版商保创新药目录(丙类目录)共纳入罕见病药6个。

动态目录制管理:以罕见病目录形式, 精准界定保障范畴, 为医保准入、财税优惠和新药认定提供明确的行政依据。通过动态调整机制,及时新增罕见病种,确保政策覆盖的全面性与时效性。

技术指导、指南驱动新药研发:发布《罕见病诊疗指南》和多项《技术指导原则》,允许采用单臂临床试验、生物标志物替代终点、模型预测等创新评价手段,缓解罕见病样本量小、试验难度大的行业痛点。

多手段推动境外药物引入:建立“临床急需药品临时进口”快速申请通道,并针对临床急需的境外已上市罕见病药品给予优先审评等优惠政策。依托海南博鳌乐城、粤港澳大湾区、北京天竺等医疗先行区,推行“特批先用、带药出园” 政策,形成“地方试点探索+经验全国推广”的良性循环。

多层次药品支付保障体系建设:以国家医保目录为核心,健全由基本医保、大病保险及医疗救助辅以普惠型商业保险组成的“1+3+N”多层次医疗保障体系,大幅降低患者自付比例, 筑牢医疗保障底线。

中国罕见病创新性政策:多地先行先试构建多层次保障体系,涵盖医保统筹、专款专用、进口通道、审批加速等多元机制,罕见病药物可及性与支付保障持续提升。

三、全球五大热门研发罕见病概述

1. 黑色素瘤

黑色素瘤起源于皮肤黑色素细胞,是致死率最高的皮肤癌,具有高度侵袭性与转移性,其发生受皮肤特征、遗传、环境等多因素驱动,临床治疗以手术切除和非手术放化疗为主。

黑色素瘤(Melanoma)是一种起源于皮肤黑色素细胞的恶性肿瘤,具有高度侵袭性和转移性,是皮肤癌中死亡率最高的一种。多发生于皮肤,也可见于黏膜和内脏,约占全部肿瘤的3%,其核心机制是黑色素细胞的基因组发生关键性损伤,导致细胞增殖失控、凋亡逃逸、侵袭和转移能力获得。

黑色素瘤影响人群有三类:

(1)皮肤特征相关人群:皮肤白皙人群及多发痣人群的患病风险远高于正常人;

(2)遗传因素影响人群:具备家族遗传史或者遗传性皮肤病患者的发病率也会偏高;

(3)环境与生活方式相关人群:长期紫外线暴露或者免疫功能低下的人群也更容易发病。

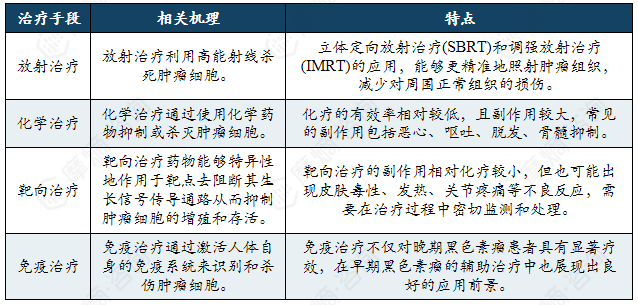

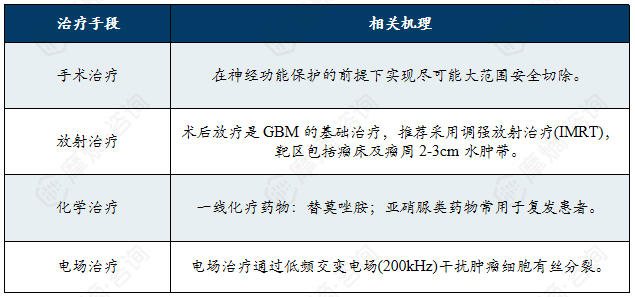

黑色素瘤的主流治疗方式分为手术治疗和非手术治疗两种:手术治疗的方式主要以切除为主,对于大多数早期和良心的黑色素瘤有良好的治疗效果;非手术治疗又分为了放射治疗、化学治疗、靶向治疗、免疫治疗四类。

2022年黑色素瘤各地区发病率

*ASR(Age-standardized rates)是衡量一个群体在拥有标准年龄结构时可能发生的疾病率的汇总指标。在比较年龄差异较大的人群时,标准化是必要的,因为年龄对癌症发展或死亡的风险有着强烈影响。

黑色素瘤非手术治疗手段机理及特点

黑色素瘤治疗市场:呈现高度集中与创新驱动格局,免疫及靶向治疗为主流治疗方向,市场竞争由默沙东、再生元等少数跨国药企主导。

全球黑色素瘤用药市场中,免疫治疗与靶向治疗已成为核心。在研药物集中于单抗、细胞疗法(如TCR疗法、自体细胞疗法)、双特异性抗体及溶瘤病毒等方向。上市药物以PD-1抑制剂(如帕博利珠单抗)及BRAF/MEK靶向药为主,占据销售前列。市场高度集中,默沙东、百时美施贵宝、罗氏等企业凭借免疫与靶向药物占据主导,同时细胞治疗等新兴疗法正逐步进入,推动治疗格局向精准化与个体化发展。

全球黑色素瘤用药销售额(2020-2024年)

中美欧日黑色素瘤药物临床试验(2000-2025年)

2024年黑色素瘤相关药物销售额前十药物清单

2. 胶质母细胞瘤

胶质母细胞瘤是一种起源于中枢神经系统胶质细胞的高度侵袭性原发性脑肿瘤,其发生以多种分子遗传异常为基础,治疗上以最大安全范围内手术切除为主。

胶质母细胞瘤(Glioblastoma)是星形细胞肿瘤中恶性程度最高的胶质瘤,肿瘤位于皮质下,多数生长于幕上大脑半球各处。呈浸润性生长,常侵犯几个脑叶,并侵犯深部结构,还可经胼胝体波及对侧大脑半球,发生部位以额叶最多见。

胶质母细胞瘤的发生是多基因、多通路、多层次的复杂过程,其核心是神经前体细胞或分化胶质细胞的基因组发生灾难性破坏,导致细胞获得无限增殖、侵袭、新生血管形成及治疗抵抗能力。

胶质母细胞瘤主要影响人群为老年人,在美国其诊断中位年龄为64岁,发病率随年龄增加,峰值为75至84岁;男性发病率高于女性;白人种群拥有最高的胶质母细胞瘤反应因子,其次是黑人种群。

胶质母细胞瘤的主流治疗方案为“手术+放疗+化疗”的综合模式:遵循以手术为基础,联合放疗、化疗及新兴疗法的多学科综合治疗原则;其核心目标在于最大程度安全切除肿瘤以缓解占位效应,结合术后辅助治疗延缓复发,同时兼顾患者生存质量的维护。

全球胶质母细胞瘤的发病率仍存在显著差异,医疗资源的不平等获取可能加剧这些差异。发达国家地区的统计较为严格和规范,因此发病率也会高于发展中国家地区。

胶质母细胞瘤治疗方法机理

胶质母细胞瘤罕见病用药市场:免疫及靶向治疗为核心研发方向,默沙东、百时美施贵宝等企业凭借领先产品引领药物市场发展。

胶质母细胞瘤在研药物集中于CAR-T细胞疗法、自体细胞疗法、溶瘤病毒、重组病毒及人源化单克隆抗体等领域。上市药物以PD-1/PD-L1抑制剂(如帕博利珠单抗、纳武利尤单抗、阿替利珠单抗)以及CDK4/6抑制剂、PARP抑制剂等靶向药物为主,其中PD-1抑制剂占据销售额前列。市场呈现高度集中态势,默沙东、百时美施贵宝、阿斯利康、罗氏等企业凭借其免疫与靶向药物占据主导地位。同时,细胞疗法、溶瘤病毒等新兴治疗方式逐步进入研发与临床阶段,推动该罕见病治疗向精准化与个体化发展。

全球胶质母细胞瘤罕见病用药销售额(2020-2024年)

胶质母细胞瘤相关药物中美日欧临床试验数量(2000-2025年)

2024年胶质母细胞瘤相关前十药物清单

3. 多发性硬化

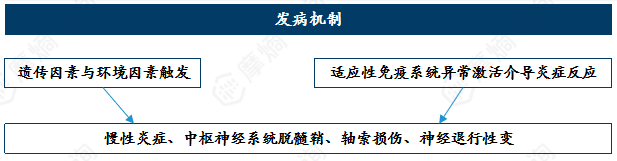

多发性硬化是一种由遗传易感性与环境因素共同作用引发的中枢神经系统自身免疫性脱髓鞘疾病,其病因与免疫异常、病毒感染及维生素D缺乏等相关,临床治疗以疾病修正治疗为核心。

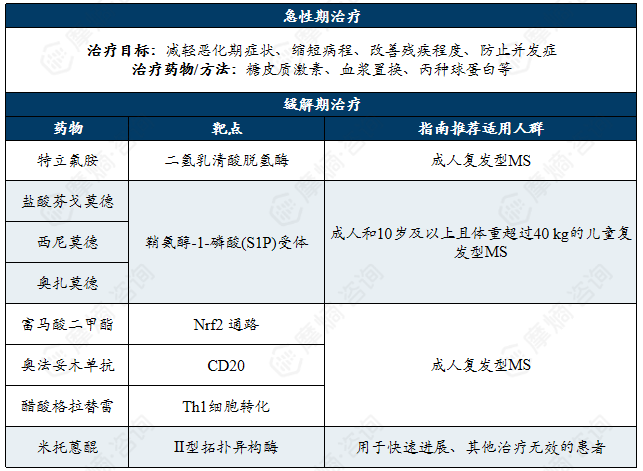

多发性硬化是一种以中枢神经系统免疫性脱髓鞘为主要特征的自身免疫性疾病,具有时间和空间多发特点,其病因尚未完全明确,可能与EB病毒感染、维生素D缺乏及遗传因素相关。该病发病存在显著性别与人种差异,多见于女性和欧美高加索人群。治疗以疾病修正治疗为核心,涵盖急性期症状缓解与长期病程管理,常用药物包括针对特定免疫通路或细胞靶点的疾病修正治疗药物(如S1P受体调节剂、CD20单抗等),以及用于急性期控制的糖皮质激素等,旨在减轻发作症状、延缓疾病进展并改善患者生活质量。

多发性硬化的发病有显著地域分布及人种差异,主要高发于女性及欧美高加索人种。

多发性硬化不同阶段的治疗手段

多发性硬化治疗市场:免疫调节疗法引领增长,罗氏、阿斯利康、渤健形成第一梯队,新型生物制剂正驱动疾病修正治疗迭代演进。

全球多发性硬化用药市场中,免疫调节已成为核心治疗方向。在研及上市药物集中于单克隆抗体、合成多肽等方向。上市药物以CD20单抗(如奥瑞利珠单抗)及S1PR调节剂(如奥扎莫德、芬戈莫德)为主,占据销售前列。市场高度集中,罗氏、阿斯利康、渤健等企业凭借其免疫调节药物占据主导,同时新型生物制剂与靶向疗法正逐步进入,推动多发性硬化治疗向更精准与个体化的疾病修正治疗方向发展。

全球多发性硬化相关药物销售额( 2020-2024年)

多发性硬化相关药物中美日欧临床试验数量(2000-2025年)

2024年多发性硬化相关药物销售额前十药物清单

4. 肌萎缩侧索硬化

肌萎缩侧索硬化是一种以运动神经元进行性变性和丧失为特征的致死性神经系统疾病,治疗上目前以延缓疾病进展和改善生存质量为主,药物治疗以及呼吸、营养和多学科支持治疗为主。

肌萎缩侧索硬化(Amyotrophic lateral sclerosis,ALS)又称为渐冻症,是运动神经元病中最常见的类型,是一种病因未明、主要累及大脑皮质、脑干和脊髓运动神经元的神经系统变性疾病。肌萎缩侧索硬化多发于中老年,我国ALS发病年龄高峰在50岁左右。

肌萎缩侧索硬化以进行性发展的骨骼肌无力、萎缩、肌束颤动、延髓麻痹和锥体束征为主要临床表现,部分患者可伴有不同程度的认知和(或)行为障碍等额颞叶受累的表现。

经典临床类型:肌萎缩侧索硬化(amyotrophic lateral sclerosis)、进行性肌萎缩(progressive muscular atrophy)、进行延髓麻痹(progressive bulbar palsy)、原发性侧索硬化(primary lateral sclerosis)

家族性ALS:约10%的ALS患者为家族性,目前已发现多个基因与之关联。其中,20%左右的家族性ALS与超氧化物歧化酶1(SOD1)基因突变有关,肉瘤融合基因(FUS)、血管生成素(ANG)、TAR DNA结合蛋白(TARDBP)和FIG4基因突变在家族性ALS中的致病比例分别达5%、2%、5%和3%。FUS、TARDBP基因是我国常见的突变基因。

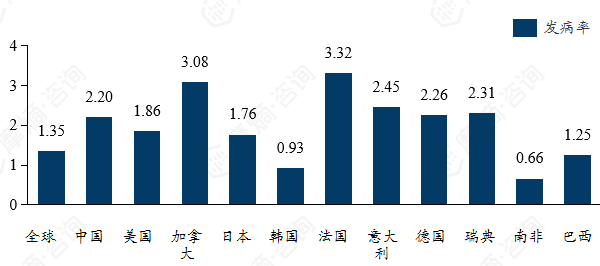

2021年全球肌萎缩侧索硬化发病率(单位:10万人)

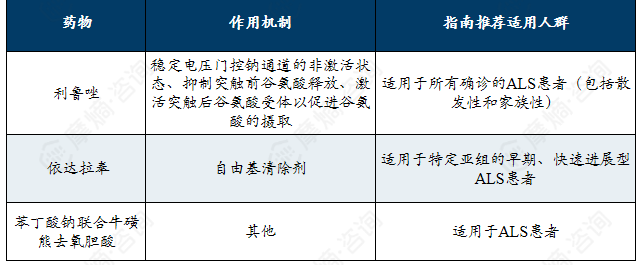

延缓肌萎缩侧索硬化疾病进展的药物机制及适用人群

肌萎缩侧索硬化治疗市场:症状管理与靶向疗法并重,罗氏凭借托珠单抗领先市场,基因与病毒载体疗法推动治疗向精准化方向演进。

全球肌萎缩侧索硬化(ALS)现有治疗手段相对有限且以症状管理与疾病修正为核心。在研药物类型多样,涵盖基因疗法、腺相关病毒载体药物、合成多肽及人源化单克隆抗体等方向。上市药物以靶向IL-6R的托珠单抗为主,占据了销售额的绝大部分,显示出市场的高度集中性。此外,针对SOD1等特定靶点的药物也已获批,为部分亚型患者提供了新的治疗选择。当前市场由罗氏等少数企业主导,同时基因治疗、新型生物制剂等前沿疗法正逐步进入临床试验阶段,有望推动ALS治疗向更精准、更有效的个体化方向发展。

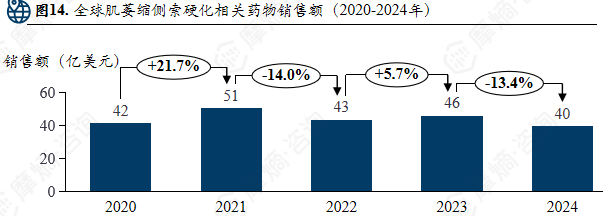

全球肌萎缩侧索硬化相关药物销售额(2020-2024年)

肌萎缩侧索硬化中美日欧相关药物临床试验数量(2000-2025年)

2024年肌萎缩侧索硬化热门罕见病药物销售额

5. 特发性肺纤维化

特发性肺纤维化疾病概况是一种病因未明、与遗传易感性、衰老相关异常修复及环境暴露等因素有关的进行性间质性肺疾病,其治疗以延缓肺功能下降为目标,主要包括抗纤维化药物。

特发性肺纤维化 (Idiopathic pulmonary fibrosis,IPF)是典型的慢性持续进展表型的纤维化性间质性肺疾病之一,其特征是细胞外基质蛋白的进行性沉积,最终导致呼吸衰竭和死亡。

IPF的全球发病率为9-13每10万人年1,且逐年增加。目前,IPF的诊断仍然存在一定的困难,且不能完全治愈,治疗仍旨在改善症状并延缓肺功能的下降。

IPF高发于以下几种人群:

年龄:随着年龄增长,患IPF的风险会增加。IPF最常被诊断在60多岁或70多岁的人身上。

生活方式习惯:吸烟是IPF患者中常见的风险因素。

性别:IPF在男性中比女性更常见。

家族史与遗传学:如果一级亲属如父母或兄弟姐妹患有IPF,则患IPF的风险会更高。

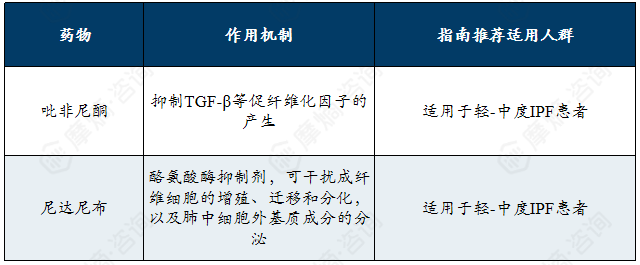

抗纤维化药物治疗作用机制及适用人群

特发性肺纤维化治疗市场:抗纤维化与靶向疗法占据主导,勃林格殷格翰、强生、赛诺菲引领市场,新型生物制剂与RNA疗法正推动治疗向精准干预方向迭代。

全球特发性肺纤维化(IPF)用药集中在抗纤维化与靶向治疗上。在研药物集中于单克隆抗体、siRNA、反义寡核苷酸等生物制剂方向。上市药物以多靶点酪氨酸激酶抑制剂 尼达尼布 及内皮素受体拮抗剂 马西腾坦 等为主,占据了销售前列。市场呈现高度集中的特点,勃林格殷格翰、强生、赛诺菲等企业凭借其主要抗纤维化药物占据主导地位。

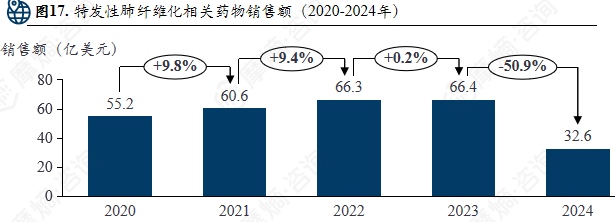

特发性肺纤维化相关药物销售额(2020-2024年)

特发性肺纤维化相关药物临床试验数量(2000-2025年)

特发性肺纤维化2023年热门药物清单

四、全球罕见病领域五大药物研发企业

1. 诺华

诺华是全球罕见病领域的领导者和创新引领者,凭借其超过半数的营收贡献、行业领先的研发管线数量以及多元化的前沿治疗平台,确立了在该领域的核心竞争优势。

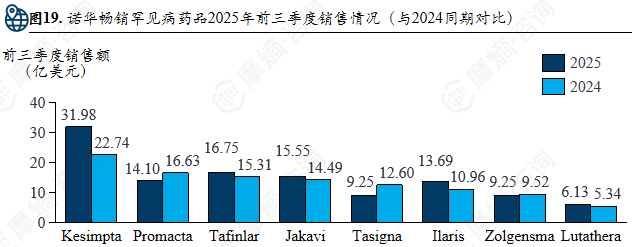

诺华2024年全年营收达503.17亿美元,罕见病药物贡献35%-40%营收,估计总销售额176.1-201.3亿美元。其罕见病药物研发管线为132条,取代辉瑞跃居首位,罕见病管线占比52%,涵盖肿瘤、神经科学、免疫学等多个治疗方向。2025年前三季度畅销罕见病药品销售额与2024年同期相比有所波动。此外,诺华通过多笔收购(如Avidity Biosciences、Regulus Therapeutics等)积极补充核心技术平台,拓展罕见病治疗领域的研发与产品布局。

近期罕见病领域重大交易:收购成熟平台技术,补充核心治疗领域

Avidity Biosciences (2025.10): 约120亿美元收购,旨在获取其抗体-寡核苷酸偶联物 (AOC) 平台,加码RNA疗法研发、巩固其神经科学管线。

Regulus Therapeutics (2025.06): 约17亿美元收购,获得 farabursen(针对常染色体显性多囊肾病 (ADPKD) 的潜在寡核苷酸药物),加强肾脏疾病领域布局。

MorphoSys (2024):约29亿美元收购,获得针对骨髓纤维化的 pelabresib 。

Kate Therapeutics (2024.11):约11亿美元收购,获得针对神经肌肉疾病的基因治疗载体技术,拓展神经基因治疗领域。

2024年诺华销售额Top20药物中罕见病用药清单

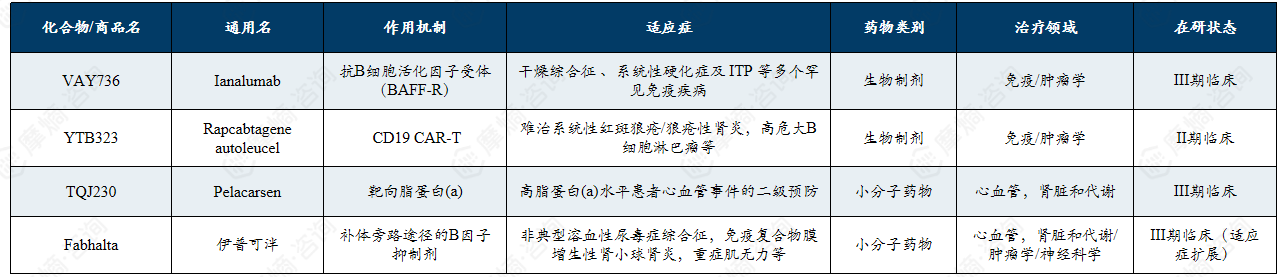

诺华在罕见病领域的在研管线展现出多模态技术驱动的全面布局,重点围绕补体通路、神经肌肉疾病及免疫肾病等方向,多项候选药物已进入Ⅲ期临床阶段。

诺华以其2+3五大核心技术平台( 生物疗法、化学疗法两大成熟技术平台,联合xRNA疗法、放射性配体疗法、基因与细胞疗法三大前沿技术平台)为基础,重点布局RNA疗法、补体和细胞治疗领域。其关键在研药物覆盖补体通路、神经肌肉疾病及免疫肾病等多个罕见病领域,包括多项已进入III期临床的候选药物,展现了多模态技术驱动下全面的罕见病药物战略布局。

主要在研管线:

重点在于xRNA疗法、补体和细胞治疗。

(1)补体通路适应症扩展:Fabhalta(伊普可泮)正在进行针对非典型溶血性尿毒症综合征和免疫复合物介导的膜增生性肾小球肾炎的后期临床。

(2)神经与肌肉疾病: 随着2025年对Avidity的收购,诺华获得了针对1型强直性肌营养不良、面肩肱型肌营养不良和 杜氏肌营养不良的后期 RNA 管线。

(3)免疫与肾病:Ianalumab (VAY736) 针对干燥综合征、免疫性血小板减少症和暖抗体型自身免疫性溶血性贫血已进入III期临床。2025年8月,两项II期临床试验显示此药物在治疗干燥综合征方面取得了积极的顶线结果。

诺华罕见病药物领域主要在研管线

2. 辉瑞

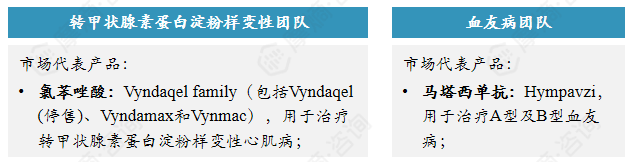

辉瑞在罕见病领域定位于“成熟领域的稳健支柱”,凭借其在甲状腺素蛋白淀粉样变性与血友病两大核心治疗领域的支柱产品及专业化团队,构建了商业化能力强、市场地位稳固的罕见病业务体系。

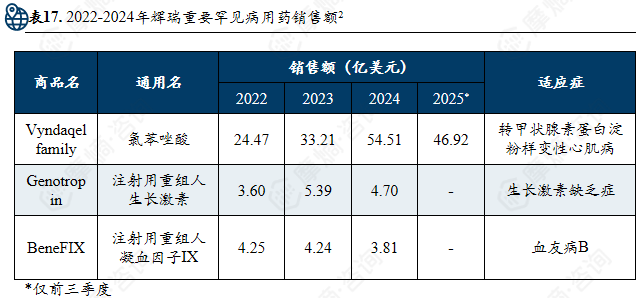

2024年,辉瑞全年营收636.27亿美元。其罕见病药物研发管线为110条,管线占比40.6%1。罕见病业务被划分在辉瑞的 “Specialty Care” 板块, 2024年该板块营收约占总营收的 26%(总营收636亿美元)。近年来,辉瑞持续优化业务结构并构建起其罕见病业务的两大关键团队,依托成熟的支柱产品与研发管线,巩固并增强其在全球罕见病市场中的稳定地位与竞争力。

支柱药物:氯苯唑酸

适应症:转甲状腺素蛋白淀粉样变性心肌病(ATTR-CM)。

作用机制:小分子转甲状腺素蛋白(TTR)稳定剂,抑制TTR四聚体解离。

全球市场:在心肌病领域,该药曾占据超过 90% 的市场份额。

中国市场:2020 年再中国上市,是国内首个且唯一获批 ATTR-PN 的药物,并已通过国家医保谈判大幅降价,2025年进入中国医保乙类目录。

竞争药品:Acoramidis(同机制,2024.12上市); Vutrisiran(siRNA,2022.6上市)

仿制药:氯苯唑酸在美国的专利保护预计在 2028 年到期。我国齐鲁制药、南京正大天晴等仿制药企业已开始布局。

两大关键业务团队:

近年罕见病领域重大交易:

(1)2023年,辉瑞将早期稀有病基因疗法组合(12个项目)以10亿美元的价格整体出售给阿斯利康旗下的 Alexion。

(2)2022年8月,辉瑞以54亿美元收购 Global Blood Therapeutics,虽获得了镰状细胞病资产,但目前看资产价值因产品撤市大幅缩水。

辉瑞在罕见病领域的在研管线呈现向传统小分子和单克隆抗体聚焦的战略调整,重点围绕血友病、镰状细胞病、肌炎及肺动脉高压等领域推进,虽面临多项Ⅲ期临床挫折,但仍保持多个后期阶段候选药物的开发布局。

虽然目前辉瑞罕见病药物的多个前沿研发项目遭遇显著挫折,但是辉瑞在研管线中仍有多款候选药物处于III期临床阶段,涵盖镰状细胞病、肌炎、血友病及肺动脉高压等领域,显示出辉瑞在罕见病领域依然具备强劲的实力且正在转向聚焦于传统小分子药物和单克隆抗体药物。

主要在研管线重大变化:

(1)Beqvez (fidanacogene elaparvovec): 于2024年获批用于血友病 B,但由于市场需求极低且商业化成本高昂,辉瑞已于 2025年2月宣布停止该产品的商业化及后续开发。

(2)fordadistrogene movaparvovec(PF-06939926):2024年6月,针对杜氏肌营养不良症(DMD)的基因疗法在III期临床(CIFFREO)失败,辉瑞决定终止该项目的开发。

(3)Oxbryta (Voxelotor): 因安全性风险(血管闭塞危象和致命事件增加),辉瑞于2024年9月宣布全球撤市。

(4)Inclacumab:用于治疗镰状细胞病,2025年8月,其III期临床研究(THRIVE-131)宣布未达到主要终点。

辉瑞罕见病药物领域主要在研管线

3. 勃林格殷格翰

勃林格殷格翰是罕见病领域特定疾病赛道的深度开拓者,凭借其对特发性肺纤维化等疾病建立的里程碑式治疗药物与坚实的市场领先地位,确立了在纤维化相关罕见病领域的权威影响力。

2024年勃林格殷格翰的营收达到268亿欧元,其在罕见病领域长期聚焦于高未满足医疗需求的遗传性和进展性疾病,尤其在特发性肺纤维化(IPF)等罕见呼吸系统疾病方面建立了具有里程碑意义的成果,代表性药物 尼达尼布 显著改变了疾病治疗格局,推动了抗纤维化治疗从无到有的发展。

尼达尼布(Nintedanib),商品名维加特®/Ofev®,是一种小分子多靶点酪氨酸激酶抑制剂(TKI)。它是全球首个获批用于治疗特发性肺纤维化(IPF)的靶向药,具有抗纤维化和抗炎活性。

2024年勃林格殷格翰在人用药品业务业绩同比增长7.0%,达219亿欧元,主要得益于 恩格列净 和 尼达尼布 的强势表现。其中用于治疗特发性肺纤维化和特定类型的纤维化性间质性肺疾病的药物维加特®净销售额同比增长8.9%,达38亿欧元。

尼达尼布 在勃林格殷格翰2024年总体营收持续增长的前提下,其销售额占总体销售额比例保持不变,显示出 尼达尼布 在勃林格殷格翰所有产品中的重要与潜力。

勃林格殷格翰在罕见病领域的在研管线展现出对特定细分疾病领域的前沿探索,重点围绕肾脏疾病、肺部纤维化及系统性硬化症等方向,多数候选药物处于临床Ⅱ期阶段,体现了其对创新靶点与机制的早期布局。

勃林格殷格翰在研管线聚焦肾脏疾病(FSGS)、肺部纤维化疾病(IPF)和自身免疫病(系统性硬化症)等方向,但针对罕见病的项目均处于临床II期,仍以早期探索为主。其采用的药物作用机制(如TRPC6、SIRPα、溶血磷脂酶、PDE4B)不属于最经典的常见靶点,体现了在罕见病治疗领域对新生物学通路和靶点的探索。

勃林格殷格翰在研管线清单

4. 赛诺菲

赛诺菲是全球罕见病领域的长期领导者与系统化疗法先驱,凭借其多款突破性酶替代疗法药物,在罕见遗传代谢病、罕见血凝病等领域构建了全面且可持续的全球化治疗布局。

赛诺菲是法国跨国制药企业,2024年营收410.8亿欧元。赛诺菲是全球罕见病领域的长期领导者之一,依托其罕见病事业部(原Genzyme),在罕见遗传代谢病、罕见血液病、神经肌肉疾病及免疫性罕见病等领域建立了系统性布局,率先实现多款突破性疗法的全球可及化,如针对戈谢病、庞贝病、法布雷病等的酶替代疗法以及治疗多发性硬化、脊髓性肌萎缩症等疾病的创新药物。

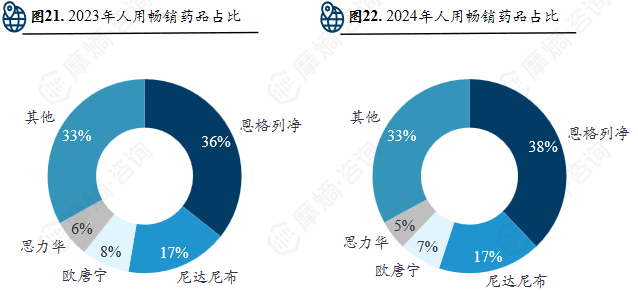

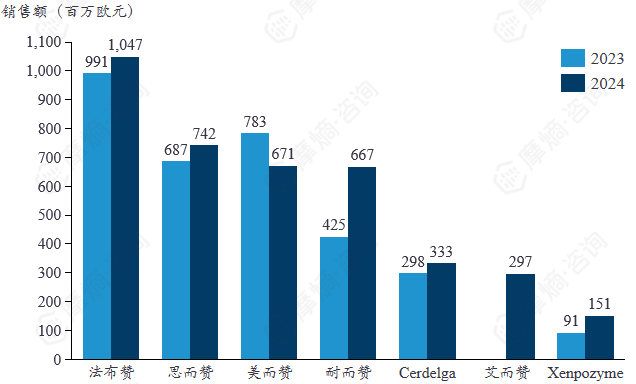

赛诺菲罕见病领域畅销药物清单

赛诺菲罕见病领域畅销药物2024年销售额

赛诺菲公司罕见病类品种中只有 法布赞 2024年销售收入超过了10亿欧元,但是除美而赞销售收入处于下降阶段以外,其余品种销售收入相比上一年均在稳步增长。

赛诺菲在罕见病领域的在研管线展现出多元化,且聚焦遗传代谢病、自身免疫病及血液系统疾病方向的深度布局,目前已从早期研发向中后期加速推进,多项靶向RNAi、酶替代及小分子抑制剂药物已进入注册或Ⅲ期临床阶段。

目前赛诺菲有93个临床项目,其中有14个临床项目聚焦罕见病领域,覆盖遗传代谢病、自身免疫病、血液系统疾病等多个高未满足需求方向。从研发阶段分布看,罕见病项目已由早期研发向中后期加速推进。

赛诺菲罕见病药物领域在研管线清单

5. 百时美施贵宝

百时美施贵宝是罕见病领域的创新合作者,凭借其在罕见血液病与罕见肿瘤等领域已上市的重磅药物及通过战略合作积极拓展的基因编辑与细胞疗法管线,构建了以临床需求为导向、合作驱动为特色的罕见病业务发展模式。

百时美施贵宝是一家全球性生物制药公司,其2024年营收483亿美元。百时美施贵宝在罕见病领域持续投入研发与商业化力量,通过创新疗法改善多种高未满足需求的少见病患者预后,其畅销罕见病药物涵盖了罕见血液病、罕见肿瘤等多个方向。

畅销罕见病药物介绍:

罗特西普(Reblozyl Luspatercept)是一种用于治疗 β 地中海贫血和骨髓增生异常综合征所致贫血的药物罗特西普在作为FDA认可的罕见病用药,在2024年百时美施贵宝的销售额榜单上排名第七,展现了良好的市场潜力。

奥普杜拉格(Opdualag)是由百时美施贵宝(BMS)研发的全球首款抗LAG-3/PD-1双免疫联合复方制剂,用于治疗12岁及以上不可切除或转移性黑色素瘤患者。该药物由PD-1抑制剂 纳武利尤单抗(nivolumab)与新型抗LAG-3抗体 relatlimab 组成,通过同时阻断LAG-3和PD-1两个免疫检查点,增强T细胞活性以抑制肿瘤生长。

罕见病领域交易:

(1)2023 年,BMS 与 SystImmune (百利天恒全资子公司)达成 BL-B01D1 全球独家合作协议,首付款 8 亿美元,潜在里程碑付款高达 71 亿美元,总潜在价值约 84 亿美元,体现其通过许可合作方式扩展高未满足领域研发管线。

(2)BMS 与 Prime Medicine 建立战略合作,推动基因编辑相关技术与 T 细胞疗法 的开发,Prime Medicine 获得约 1.1 亿美元前期付款和高达 数十亿美元级里程碑付款的潜力。此类合作有助于 BMS 在复杂遗传性疾病和免疫细胞治疗方向布局,尤其中长期可能涉及如囊性纤维化(CF)等罕见病相关适应症的潜在解决方案。

罗特西普和奥普杜拉格2022-2024年销售额

截至2025年12月17日,百时美施贵宝正在开发的化合物有48个,涉及到的疾病领域超过40个,其中涉及到的罕见病包括了黑色素瘤、镰刀型贫血、多发性硬化、阿尔茨海默病、重症肌无力等。百时美施贵宝的在研药物管线多个项目已进入临床后期或重要临床验证阶段。公司持续推动细胞疗法、蛋白降解、小分子靶向和免疫调节多种创新治疗策略。

百时美施贵宝在研管线清单

以上内容均来自摩熵咨询{ 2025全球罕见病行业发展报告:政策演进、市场趋势与领先企业布局 },如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多疾病领域信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握疾病领域涉及药物信息、销售情况与各维度分析、市场竞争格局、创新药研发情况、仿制药布局情况、最新进展、市场规模与前景等,以及帮助企业抉择可否投入仿制与研发时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论