“体检发现丙肝抗体阳性,是不是没救了?”—— 如果你或身边人有过这样的恐慌,这篇文章一定要看完!

曾经,丙肝确实是 “肝病里的狠角色”:急性转慢性率超 50%,长期感染必致肝硬化。

但现在,它早已是 “可防可治” 的常见病。你知道吗?现在治疗丙肝,不用打针、不用住院,口服药 12 周就能痊愈,费用还能走医保。

这一切的改变,只用了不到 10 年。

今天,我们就来拆解丙肝治疗的 “封神之路”,看完记得转给需要的人~

一、从丙型肝炎说起

2020年,阿美国病毒学家哈维·詹姆斯·阿尔特(Harvey James Alter)、英国病毒学家迈克尔·霍顿(Michael Houghton)以及美国病毒学家查尔斯·莱斯(Charles M.Rice)三位科学家因发现丙型肝炎病毒(HCV)荣获诺贝尔生理学或医学奖。

HCV的发现历程主要经历了三个关键阶段:

① 初步发现(70年代):阿尔特在排除甲肝和乙肝后,确认输血患者中存在一种具传染性的“非甲非乙型肝炎”。

② 病毒鉴定(1989年):霍顿团队利用分子生物学技术成功克隆并鉴定出该病毒,命名为丙型肝炎病毒。这一突破促成了血液筛查技术的建立,极大降低了输血传播风险。

③ 确立致病性(1997年):莱斯团队补全了病毒基因组关键的3’末端序列,实现了HCV在生物体内的复制与致病,彻底证实了其致病机理,并推动了体外细胞培养模型的建立。

流行与危害:HCV感染形势严峻,2019年全球慢性丙型肝炎病毒感染者为5800万例,2020年我国估计感染者近950万。HCV急性转慢性率高达55%-85%。慢性感染虽进展缓慢,但长期(20-30年)可发展为肝硬化和肝细胞癌,这是导致患者死亡的主要原因。

丙型肝炎感染

二、丙型肝炎治疗药物的发展

由于丙型肝炎病毒(HCV)属于高变异性RNA病毒,且存在多种亚型(当前至少可分为8个基因型、57个亚型)),疫苗开发难度极大,药物治疗因此成为对抗该病毒的主要防线。其发展历程主要经历了以下几个阶段:

1. 干扰素时代(1986年起)

在HCV被鉴定前,干扰素(interferon,INF)已于1986年获批用于治疗“非甲非乙型肝炎”。

- 机制与发现:干扰素发现于1957年,是一种广谱抗病毒糖蛋白。它不直接杀伤病毒,而是通过诱导宿主细胞产生抗病毒蛋白,干扰病毒转录或翻译,有点 “曲线救国” 的意思?

- 早期应用:随着基因工程技术发展,罗氏和先灵葆雅在80年代推出了重组人干扰素。

- 局限性:单用干扰素治愈率低(仅30%-40%),复发率高,且副作用严重(发热、抑郁、血液异常等),疗程较长加上需频繁注射(每日或隔日),患者依从性较差。

2. 标准治疗方案的改良(1998年-2002年)

进步了,但还不够!

1998 年到 2002 年,医药界终于有了突破:先是加入了利巴韦林,和干扰素联用,治愈率提到了 44% 以上;后来又出了 “长效干扰素”,一周只打一针,副作用也轻了点。

这套 “长效干扰素 + 利巴韦林” 的方案,成了当时的 “国际标准”。但问题依然存在:对最常见的基因 1 型患者效果不好,整体治愈率还不到 50%,副作用和长疗程的问题也没彻底解决。

就像 “升级了装备,但还是打不赢终极 BOSS”,丙肝治疗依然卡在 “能控制,不能治愈” 的瓶颈里。

3. 直接抗病毒药物(DAA)的突破

随着对HCV复制机制的解析,研发方向转向直接抗病毒药物,特别是针对NS3/4A蛋白酶的抑制剂。

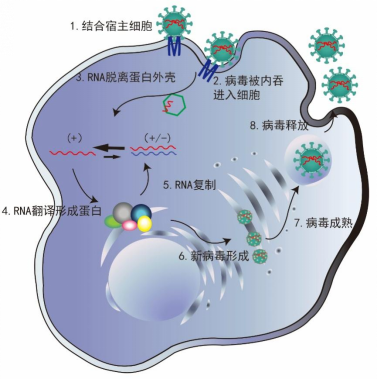

丙型肝炎病毒的复制周期可分为4个阶段:

第一阶段,病毒与宿主细胞结合并进入细胞内;

第二阶段,病毒的RNA脱离蛋白外壳,进行基因翻译与蛋白合成;

第三阶段,病毒RNA复制;

第四阶段,病毒颗粒装配形成新病毒并释放。

病毒感染机制

- 作用机理:丙型肝炎病毒基因组编码一条长链多聚蛋白,需NS3/4A蛋白酶剪切才能形成功能性蛋白。抑制该酶即可阻断病毒复制。

- 概念验证:勃林格殷格翰公司研发的Ciluprevir虽然因心脏毒性止步于临床Ib期,但其在受试者体内展现出的强大抗病毒能力,验证了此类药物的可行性。

4. 第一代DAA药物上市(2011年)

2011年5月,默沙东公司的 Boceprevir 和Vertex公司的 Telaprevir 获批上市,标志着HCV治疗进入新纪元。

- 研发历程:两家公司在经历了高通量筛选失败后,均采用了基于结构的药物设计方法(分别基于十一肽和六肽支架),利用酮酰胺弹头成功研发出药物。

- 临床表现:这两款药物需与长效干扰素及利巴韦林联用(三联疗法)。它们将持续病毒学应答率(SVR)大幅提升至80%,并将疗程缩短至24周。

- 局限性:尽管商业上取得巨大成功,但第一代DAA仍需联合干扰素使用,未消除相关副作用,且长期使用面临耐药性问题,对部分特殊人群疗效依然有限。这促使临床继续寻找更完美的治疗方案。

三、索磷布韦和来迪派韦的开发

1. 靶点的发现与药物设计:从PSI-6130到索磷布韦

1996年,科学家首次鉴定了NS5B聚合酶。作为丙型肝炎病毒(HCV)复制的核心组分,NS5B负责催化RNA的复制。由于人体细胞不表达类似功能的酶,NS5B抑制剂具有极高的选择性和安全性,成为了理想的药物靶点。

NS5B抑制剂主要分为两类:

- 核苷酸类抑制剂:作为底物竞争性插入新生RNA链,导致链延伸终止。

- 非核苷酸类抑制剂:结合变构位点,改变酶构象以抑制活性。

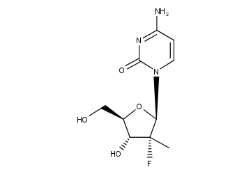

1998年成立的Pharmasset公司专注于此类研发。Michael Sofia领导的团队在早期化合物PSI-6130的基础上进行改良。

PSI-6130的结构

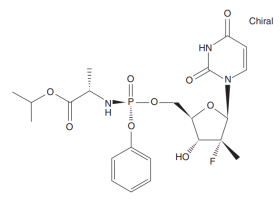

虽然PSI-6130具有活性,但为了克服核苷类药物在细胞内难以完成“第一步磷酸化”的屏障,研发团队引入了磷酸酰胺前药技术。这一技术让药物在进入肝脏后才代谢生成活性物质,从而大幅提升了效力。最终诞生的化合物被命名为 索磷布韦(Sofosbuvir)。

索磷布韦的结构

2. 作用机制与药代动力学

索磷布韦 是一种核苷酸磷酸酰胺前体药物(BCS 3类化合物,高溶解、低渗透),其独特的代谢和作用机制如下:

- 代谢活化:索磷布韦经口服吸收进入肝脏(首过效应),在人组织蛋白酶A(CatA)、羧酸酯酶1(CES1)和组氨酸三联体核苷酸结合蛋白1(Hint1)的水解作用下,经多步反应并在细胞激酶(如UMP-CMP激酶)辅助下,最终转化为具有抗病毒活性的三磷酸衍生物 GS-461203 。

GS-461203的结构

- 抗病毒机理:GS-461203 作为一种具有药理活性的尿苷类似物,能够与天然核苷酸竞争结合NS5B聚合酶,并借助NS5B聚合酶嵌入到RNA中,进而终止病毒RNA链的复制过程。

- 排泄与安全性:主要代谢产物 GS-331007 通过尿液排出。临床前及I期临床数据显示,索磷布韦在肝脏高度富集,未出现药物累积的情况。

肝功能不全: 肝硬化患者对药物耐受性良好,无需调整剂量。

肾功能不全: 药物主要经肾排泄,严重肾损伤(eGFR <30ml/min患者需慎用或禁用,以免代谢物蓄积。

相互作用: 索磷布韦 不经过CYP450酶代谢,药物相互作用极少,但需避免与强效P-糖蛋白(P-gp)诱导剂(如利福平)联用。

3. 临床试验:确立疗效与剂量的探索

2009年,索磷布韦 进入临床试验。

- 剂量确定:早期试验对比了100mg、200mg和400mg三种剂量,并将其分别与聚乙二醇干扰素和利巴韦林联合应用。结果显示,400mg剂量组的持续病毒学应答率(SVR)高达80%,且未出现病毒突破,因此确立400mg为后续标准剂量。

- 关键II期试验(PROTON, ATOMIC, ELECTRON):证实了索磷布韦具有极高的SVR率,且安全性良好。最突破性的发现是ELECTRON试验,它证明了在不使用干扰素的情况下,仅靠口服药物也能治愈丙肝,开启了“无干扰素治疗”的先河。

- 关键III期试验(FISSION, NEUTRINO, FUSION, POSITRON):这四项研究涵盖了基因1-6型患者,包括难治的肝硬化人群。

结果:基因1、2、4、5、6型患者的SVR12率几乎均超过90%。

难点:基因3型患者在12-16周疗程下效果欠佳(约60%),但在VALENCE试验中,将疗程延长至24周后,SVR率提升至93%。

4. 商业并购与上市

基于惊人的临床数据,吉利德科学(Gilead Sciences)于2011年11月斥资110亿美元收购了Pharmasset公司。 当时的吉利德市值才多少?这笔钱相当于它身价的1/3! 大家都觉得吉利德疯了。但后面事实证明,吉利德赢麻了。

2013年12月6日,FDA正式批准索磷布韦上市。

5. 迈向治愈:全口服联合疗法(Harvoni的诞生)

为了进一步提高治愈率并覆盖所有基因型,索磷布韦需要与不同机制的药物联用。

NS5A抑制剂的引入:

NS5A是一种高度磷酸化的非结构蛋白,不具备酶催化活性,在丙型肝炎病毒基因组的复制和翻译过程中发挥着调节作用。继2008年,百时美施贵宝研发出达卡他韦(Daclatasvir)后,吉利德研发了同类药物 来迪派韦(Ledipasvir)。

“吉二代”Harvoni(索磷布韦/来迪派韦):

吉利德将 索磷布韦 与 来迪派韦 制成固定剂量复方制剂。

- ION系列试验(ION-1, 2, 3):在基因1型患者(含肝硬化及经治失败者)中,无论是否加用利巴韦林,治疗8-12周后的SVR率均达到了94%-100%。

- 优势:极高的治愈率、极好的耐受性(仅轻微疲劳、头痛)、每日一次口服、无需干扰素甚至无需利巴韦林。

基于这几项临床试验结果,2014年10月,FDA批准Harvoni上市。随后,索磷布韦 与 达卡他韦 的联用也取得了类似的高治愈率。至此,丙型肝炎的治疗彻底告别了干扰素时代,进入了全口服、高治愈率(接近100%)、短疗程的直接抗病毒药物(DAA)时代。

四、Sovaldi和Harvoni的销售

药是神药,但价格也是“神价”。

Sovaldi刚在美国上市时,定价是 1000美元一片。你没看错,是一片。一个疗程要8.4万美元(约合当时50多万人民币) 。

无论伦理争论如何,凭借这个定价,吉利德瞬间成为全球最赚钱的药企之一。

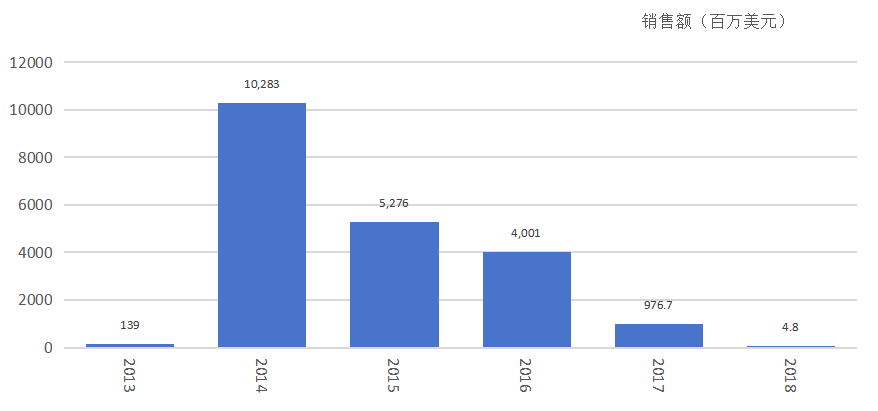

根据摩熵医药数据库显示,2014年,Sovaldi 销售额102.8亿美元。

索华迪历年销售额

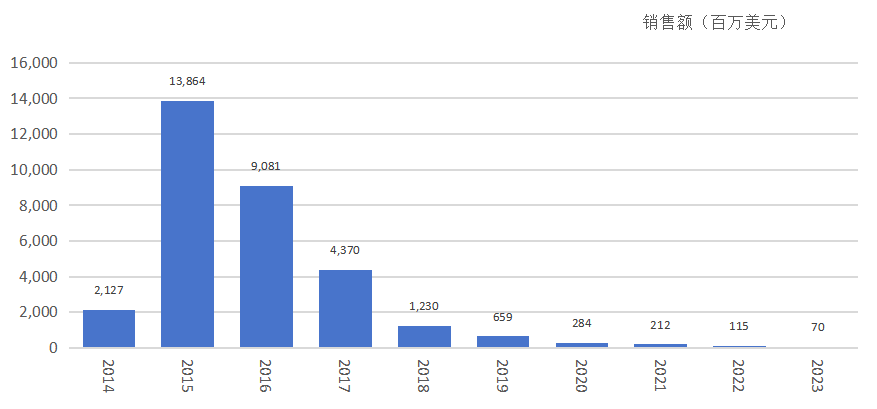

2015年,Harvoni 销售额138.6亿美元。

夏帆宁历年销售额

然而,与需长期服用的慢性病药物不同,丙肝药物的高治愈率和短疗程导致患者群体迅速减少,销售额在达峰后急剧下滑。后续疗效更优的“吉三代”Epclusa 销售峰值仅35亿美元。这种“治愈即失去客户”的特性,使得吉利德在初期采取高定价策略成为商业上的必然选择。

五、丙型肝炎治疗药物的最新进展

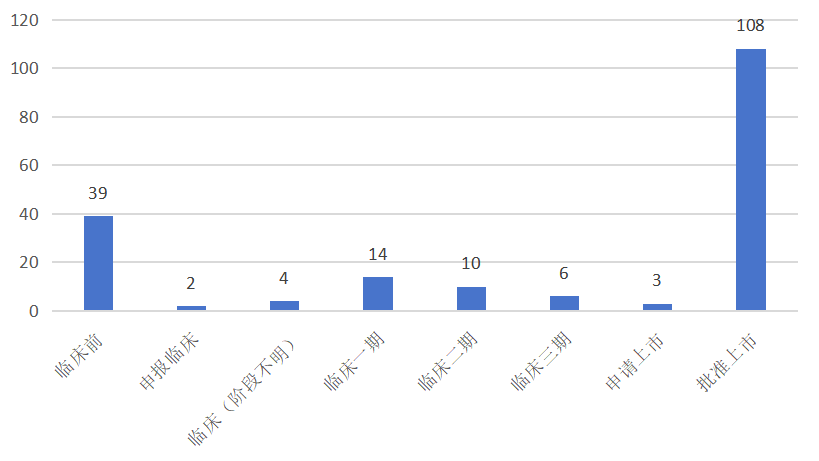

依据摩熵医药的全球药物研发数据库数据,截至2025年1月22日,全球范围内处于研发进程中的丙型肝炎治疗药物(涵盖创新药、改良型新药以及生物类似药)总计220款。其中,上市108款,申请上市3款,三期临床6款,一/二期临床合计24款,临床前研究阶段39款。

全球在研的丙型肝炎治疗药物开发阶段

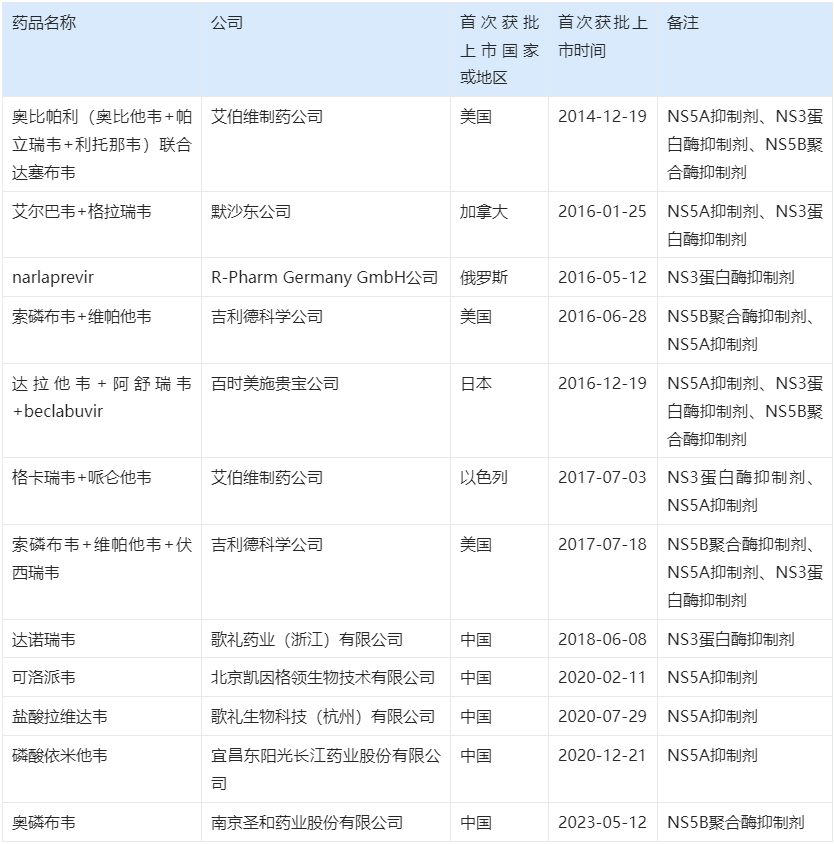

吉二代 Harvoni 上市后,截至2025年1月22日,全球范围内已有总计12款丙型肝炎治疗创新药获得批准上市。

Harvoni上市后全球范围内获批上市的丙型肝炎治疗创新药

1. 跨国药企的激烈角逐与技术迭代

在2013-2017年间,吉利德、艾伯维(AbbVie)、默沙东(MSD)和百时美施贵宝(BMS)四大巨头密集推出新药,迅速推高了丙肝治愈率。

- 艾伯维的VIEKIRAPAK(“3D方案”):

紧随 Harvoni 之后,艾伯维推出了 VIEKIRAPAK ,由 奥比帕利(含奥比他韦、帕立瑞韦和利托那韦)与 达塞布韦 组成的联合疗法。该方案通过同时抑制病毒复制的三个关键环节,实现了对基因1型患者95%的治愈率。该药上市次年全球销售额达16.39亿美元,并于2017年进入中国市场(商品名:维建乐/易奇瑞)。

- 默沙东的ZEPATIER(择必达):

2016年初,默沙东推出了 ZEPATIER,是 艾尔巴韦(NS5A抑制剂)与 格拉瑞韦(NS3/4A蛋白酶抑制剂)的复方制剂。该药针对基因1型和4型患者(包括透析及经治失败者)展现出94%-100%的高SVR率。ZEPATIER上市次年销售额达16.6亿美元,并于2018年在中国获批,国内商品名为 择必达 。

- 吉利德的持续升级(“吉三代”与“吉四代”):

面对竞争,吉利德于2016年推出了“吉三代”Epclusa(索磷布韦+维帕他韦),适用于所有基因型的丙型肝炎患者,彻底简化了治疗方案。Epclusa 上市次年销售额高达35.1亿美元,至今仍是全球唯二销售额超10亿美元的丙肝药物之一。2017年,吉利德又推出了“吉四代”Vosevi,作为前几代药物治疗失败后的补救方案。至此,吉利德完成了从一代到四代的产品布局,成为市场最大赢家。

- 其他药企的布局:

BMS于2016年在日本推出了三联复方 Ximency(达拉他韦+阿舒瑞韦+beclabuvir)。艾伯维则在2017年推出了 Maviret(格卡瑞韦+哌仑他韦),这是首个获批用于所有基因型且治疗时间为8周的药物,凭借其短疗程优势,成为目前市场上另一款销售额超10亿美元的重磅产品。2019年5月15日,Maviret 在我国获批上市,国内商品名为 艾诺全。

2. 全球市场的盛极而衰与“二分天下”

由于丙肝药物具有“治愈即终结”的特性,市场呈现出典型的“过山车”走势。各大重磅药物均在上市次年达到销售峰值,随后因患者群体迅速减少而急剧下滑。

例如,Harvoni 的销售额从百亿美元跌至10亿美元以下;VIEKIRAPAK 和 ZEPATIER 也经历了短暂辉煌后迅速衰退。目前,全球丙型肝炎治疗市场主要由吉利德科学公司与艾伯维制药公司占据主导,呈现“二分天下”的格局。

3. 中国市场的变革:2019年的灵魂砍价

神药虽好,但刚进中国时,价格依然劝退。 2017年前后,进口丙肝药一个疗程要 6-7万元人民币,这对绝大多数中国家庭来说,依然是不可承受之重 。

转折点发生在2019年。中国国家医保局出手了,上演了一场教科书级别的“竞争性谈判”。

医保局的规则简单而残酷:我有1000万患者的市场,但我只准两家药企进医保,谁便宜我选谁 。

这是一场心理博弈。输了,失去中国市场;赢了,以价换量。

最终,默沙东公司的 择必达 ,吉利德科学公司的 丙通沙 、夏帆宁 以超过85%的降幅进入国家医保乙类目录。

一个疗程的费用从几万元瞬间降至几千元人民币(报销后患者自付更低)。这被称为“灵魂砍价”,它标志着中国丙肝治疗真正进入了普惠时代。

4. 国产创新药的崛起与替代

在跨国药企降价的同时,中国本土药企也通过研发“me-too”药物加速国产替代,为患者提供了更多高性价比选择:

- 歌礼药业(2018年):推出了中国首个丙肝直接抗病毒一类新药 达诺瑞韦钠(戈诺卫)。其联合 干扰素 方案对基因1b型患者治愈率超96%。纳入医保后,单疗程费用仅约1400元。2020年,歌礼又获批了全口服方案的 拉维达韦 ,可联合 利托那韦 强化的 达诺瑞韦钠片 和 利巴韦林 ,将治愈率提升至99%。

- 凯因科技(2020年):获批了可洛派韦,这也是一款NS5A抑制剂,可与索磷布韦联用。

- 东阳光药(2020年):获批了 依米他韦,同样需联合索磷布韦使用。值得注意的是,凯因和东阳光均已布局 索磷布韦 的仿制药,待专利到期后将实现全方案国产化。

- 圣和药业(2023年):获批了NS5B抑制剂 奥磷布韦,与自家的 达拉他韦 仿制药联用,进一步丰富了国产治疗方案。

六、结语

如今,药有了,价格也降了 ,但战斗远未结束。

据世卫组织估计,全球现有约5000万慢性丙肝感染者。我国是全球患者人数最多的国家之一。我国每年仍有数以万计的新增丙肝病例,且许多人因处于“沉默期”而未被确诊 。世卫组织提出了2030年消除病毒性肝炎的目标,而现在的关键瓶颈,已经从“没药治”变成了“不知道自己病了” 。

科技已经完成了它的使命,接下来需要我们每个人的参与。

如果你觉得这篇文章有价值,请点个“在看”或转发给身边的人。也许你的随手转发,就能提醒一位潜在的患者去医院做一个简单的筛查。让我们一起努力, 别让“不知道”成为健康的拦路虎。

扩展阅读:

1. 生物医药市场准入:医疗特殊逻辑、全球定价博弈与组织进化路

2. 阿哌沙班年销千亿背后:抗凝药进化之路,解锁血栓形成与凝血因子Xa密码

查数据,找摩熵!想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论