乳腺癌是全球女性最常见的恶性肿瘤,2022年新发病例约230万,位列女性癌症发病率首位。中国乳腺癌新发病例1990-2021年增长354%,为全球增速的2.5倍。本报告系统梳理乳腺癌流行病学趋势、靶向药物市场表现及企业在研布局,为行业决策提供参考。

一、乳腺癌概述

(一)乳腺癌疾病概述

1. 乳腺癌源于上皮,分子分型指导治疗,激素与遗传为高危因素

定义:乳腺癌是源于乳腺导管上皮或小叶上皮的恶性肿瘤,其发病与女性激素水平、遗传因素、生活方式等密切相关,核心病理机制为乳腺细胞的增殖失控与恶性转化。

症状:大多数人在癌症早期没有任何症状,但在较晚期,乳腺癌的症状可包括乳房出现肿块或增厚,通常无疼痛;乳房大小、形状或外观出现变化;皮肤出现凹陷、发红、蚀损斑或其他变化;乳头外观或乳头周围皮肤(乳晕)出现变化;乳头出现异常或血性溢液。

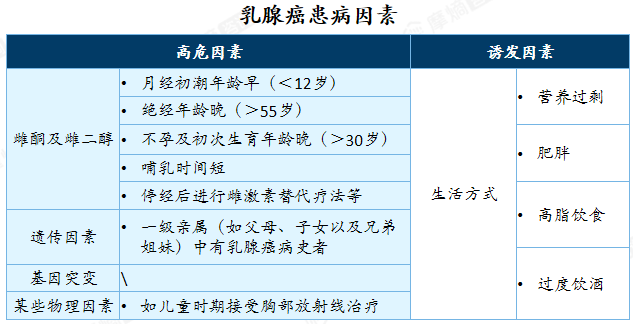

患病因素:

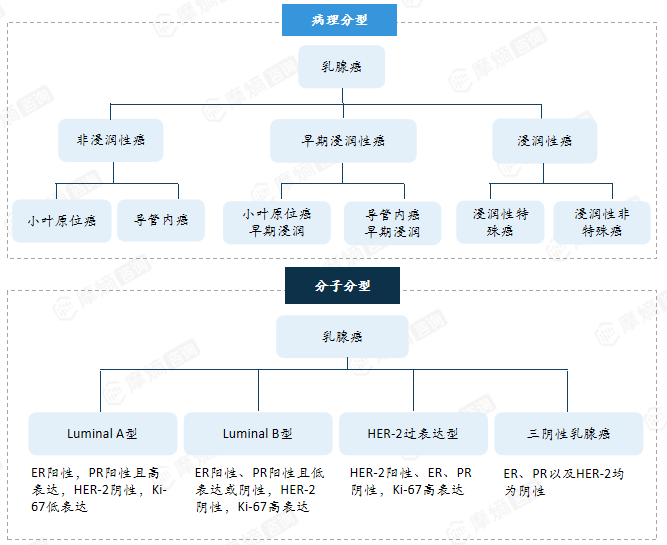

病理分型、分子分型:

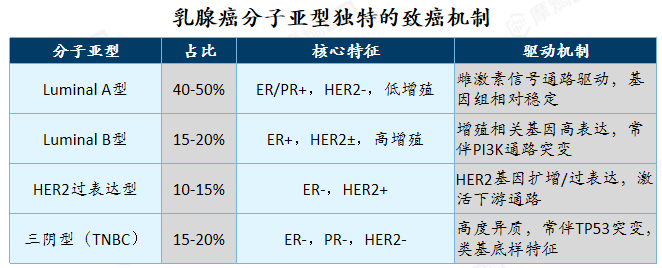

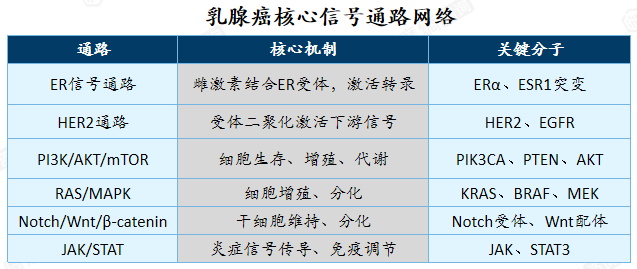

2. 乳腺癌由分子亚型异质性驱动,涉及多通路异常、微环境重塑与耐药网络

(1)乳腺癌分子亚型独特的致癌机制:

(2)乳腺癌核心信号通路网络:

(3)表观遗传异常:DNA甲基化、组蛋白修饰、非编码RNA

(4)与微环境相互作用:

免疫逃逸:PD-1/PD-L1通路激活,T细胞耗竭

代谢重编程:Warburg效应、脂代谢异常

肿瘤相关成纤维细胞(CAF):分泌因子促进侵袭转移

细胞外基质重塑:MMPs异常,促进转移

(5)耐药机制:ESR1突变、PTEN缺失、p95HER2、BRCA回复突变

乳腺癌致病机制总结:乳腺癌是由分子亚型异质性驱动、多信号通路(ER/HER2/PI3K)异常激活、表观遗传重编程与肿瘤微环境重塑共同作用的复杂疾病,耐药机制涉及基因突变、通路交互与免疫逃逸的多层次网络。

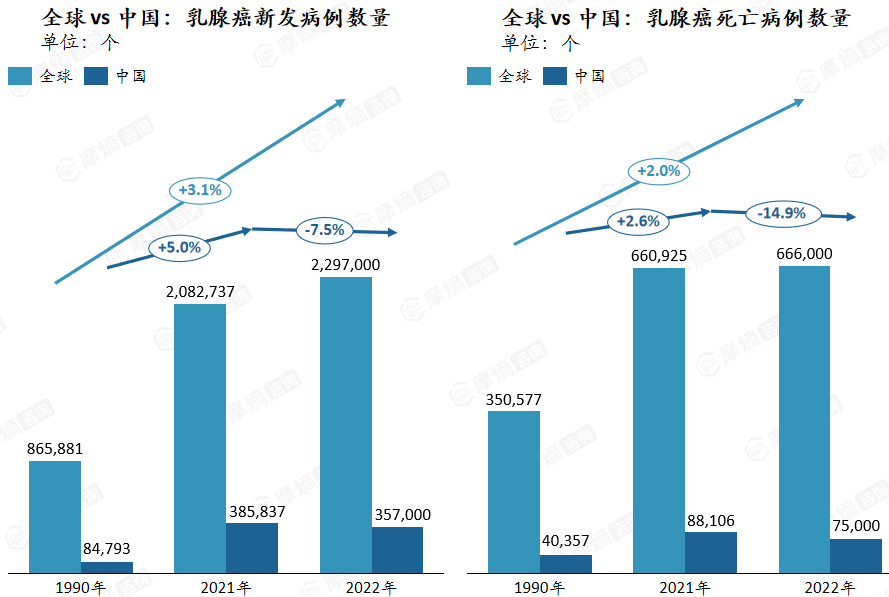

(二)乳腺癌流行病学数据

全球乳腺癌负担仍将持续。

中国新发病例增速远超全球:1990-2021年,中国乳腺癌新发病例增速(+354%)是全球(+140%)的 2.5倍。城市化进程、生育模式改变、筛查普及带来的检出率上升共同作用。

中国死亡率控制成效显著:尽管新发病例激增,中国死亡病例增速(+120%)远低于新发病例增速,死亡/发病比从47%降至21%,低于全球平均水平(29%)。早筛早诊+规范化治疗的推广成效显现。

2022年异常波动:全球新发病例继续增长(+10%),中国却下降7.5%;全球死亡病例持平,中国下降15%。可能与以下因素有关:疫情冲击、统计口径调整、治疗进步滞后效应。

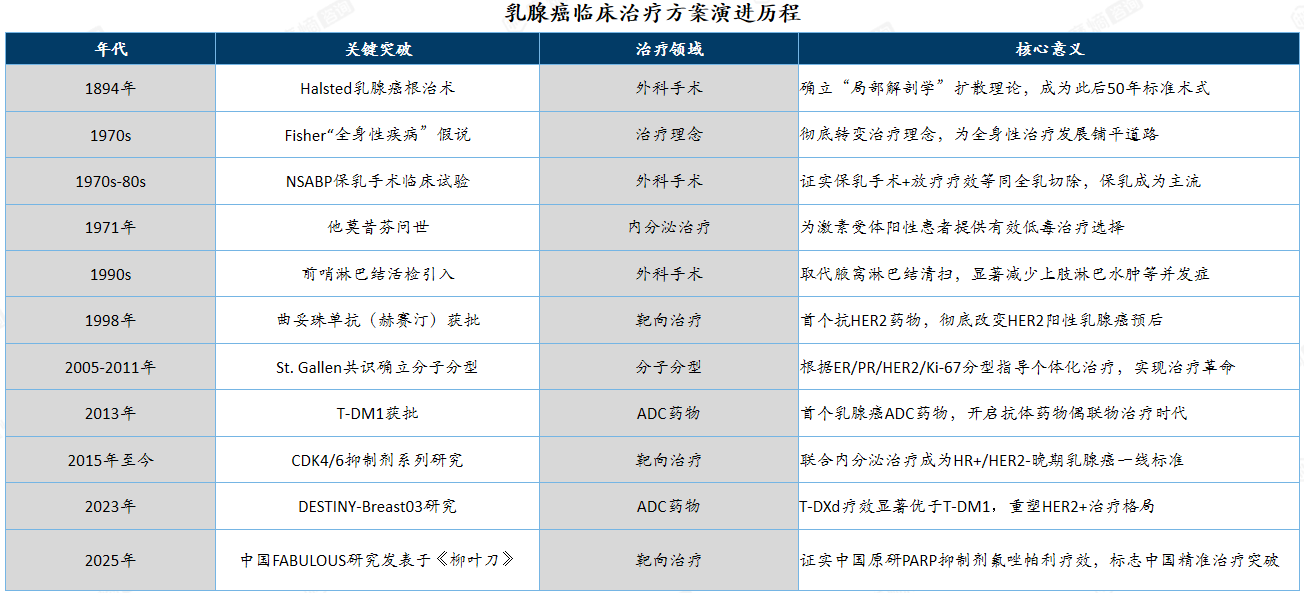

(三)乳腺癌临床治疗方案演进历程

乳腺癌治疗百年演进:从根治到保乳、靶免精准、ADC迭代及中国突破。

乳腺癌临床治疗方案演进历程:

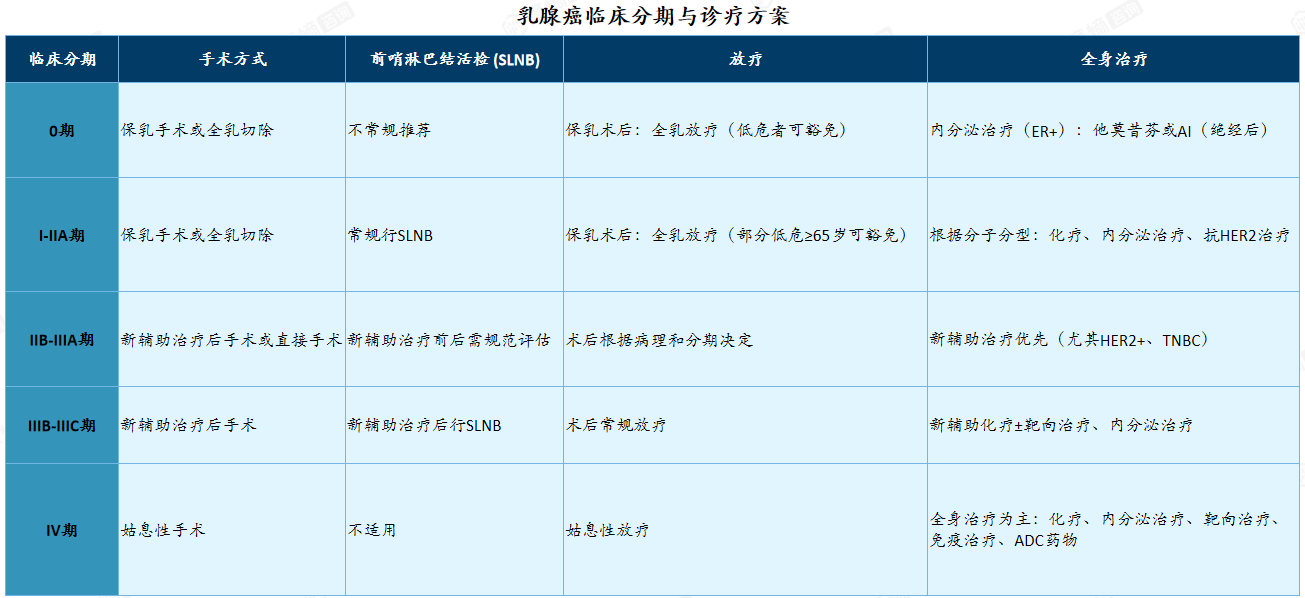

(四)乳腺癌临床分期与诊疗方案

乳腺癌分期决定治疗策略:从早期局部治疗到晚期全身综合管理。

乳腺癌临床分期与诊疗方案:

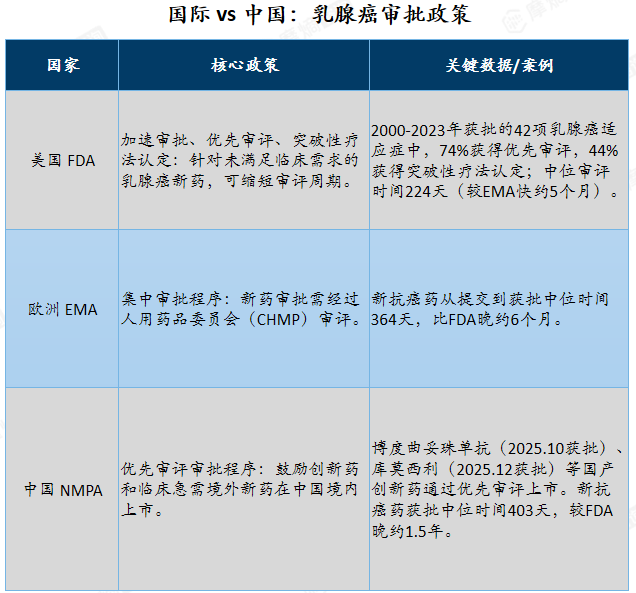

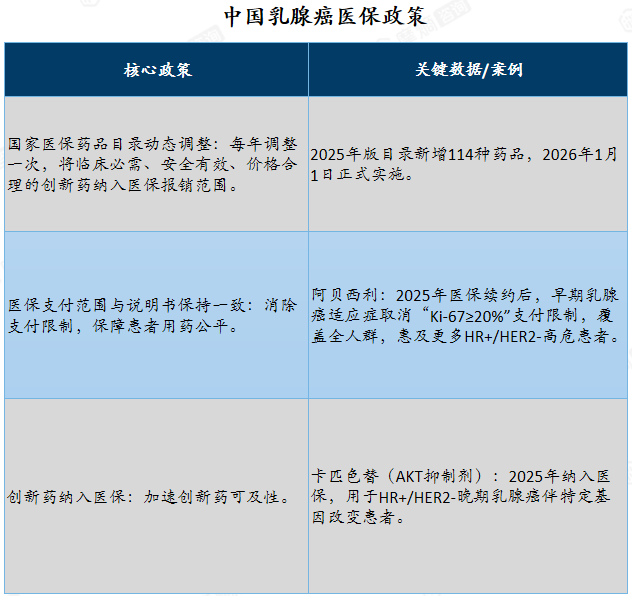

(五)乳腺癌相关政策

中国乳腺癌政策审批接轨国际,医保提速且放宽。

国际 vs 中国:乳腺癌审批政策

中国乳腺癌医保政策

二、乳腺癌药物治疗市场分析

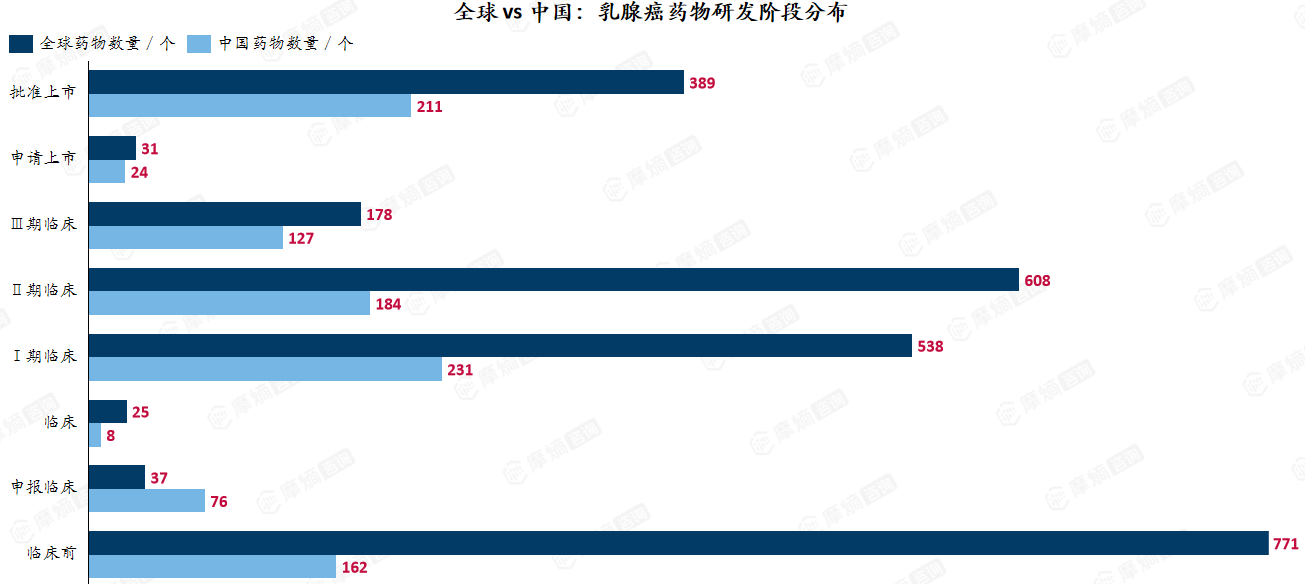

(一)乳腺癌药物研发情况

1. 中国上市占比过半,早期差距大,临床转化承压

全球 vs 中国:乳腺癌药物研发阶段分布

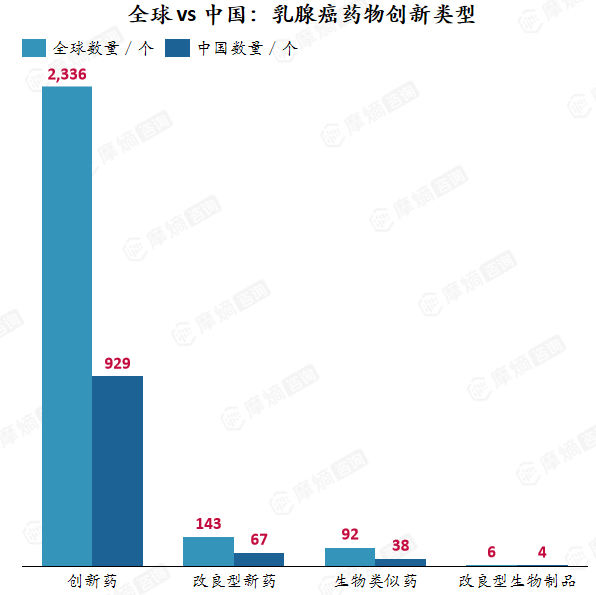

2. 中国已全面并跑全球,未来需靠差异化破局

(1)中国乳腺癌研发已实现“量”的全球并跑

创新药、改良型新药、生物类似药三大领域均占全球40%以上份额,中国已成为乳腺癌新药全球研发网络的关键节点。

查数据,找摩熵!数据来源:摩熵医药数据库-全球药物研发数据库

中国乳腺癌治疗市场是全球肿瘤领域最具活力的市场之一,多款新兴疗法预计将在特定亚型人群中获批,代表乳腺癌治疗的重大进展。

(2)“创新强、跟进快、前沿同步”的结构特征明显

创新药领域涌现出百利天恒双抗ADC等全球首创品种;改良型新药紧随国际步伐,口服SERD等赛道快速跟进;生物类似药已成供应主力,但需警惕内卷;改良型生物制品与全球同步起跑,是“换道超车”的潜在机会。

(3)未来竞争力在于“差异化”与“未满足临床需求”

热门靶点之外,三阴乳腺癌、ESR1突变耐药、后ADC时代治疗选择等领域仍存在巨大空白。 临床价值与药物经济学优势,将决定下一代重磅产品的归属。

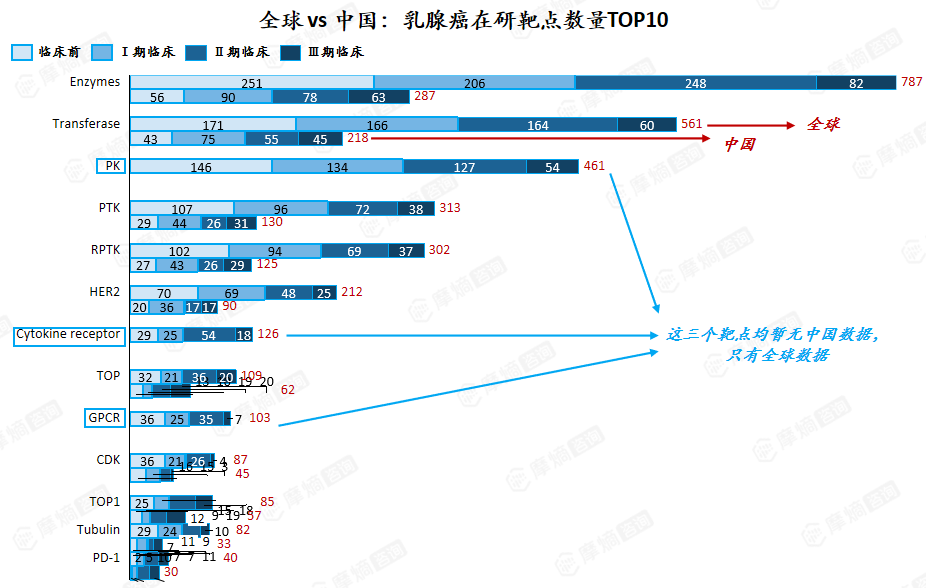

3. Enzymes、Transferase、PK为全球乳腺癌药物研发三大热门靶点

全球 vs 中国:乳腺癌在研靶点数量TOP10:

查数据,找摩熵!数据来源:摩熵医药-全球药物研发数据库

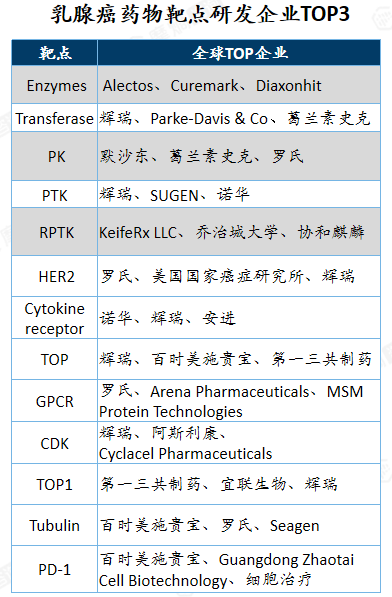

乳腺癌药物靶点研发企业TOP3:

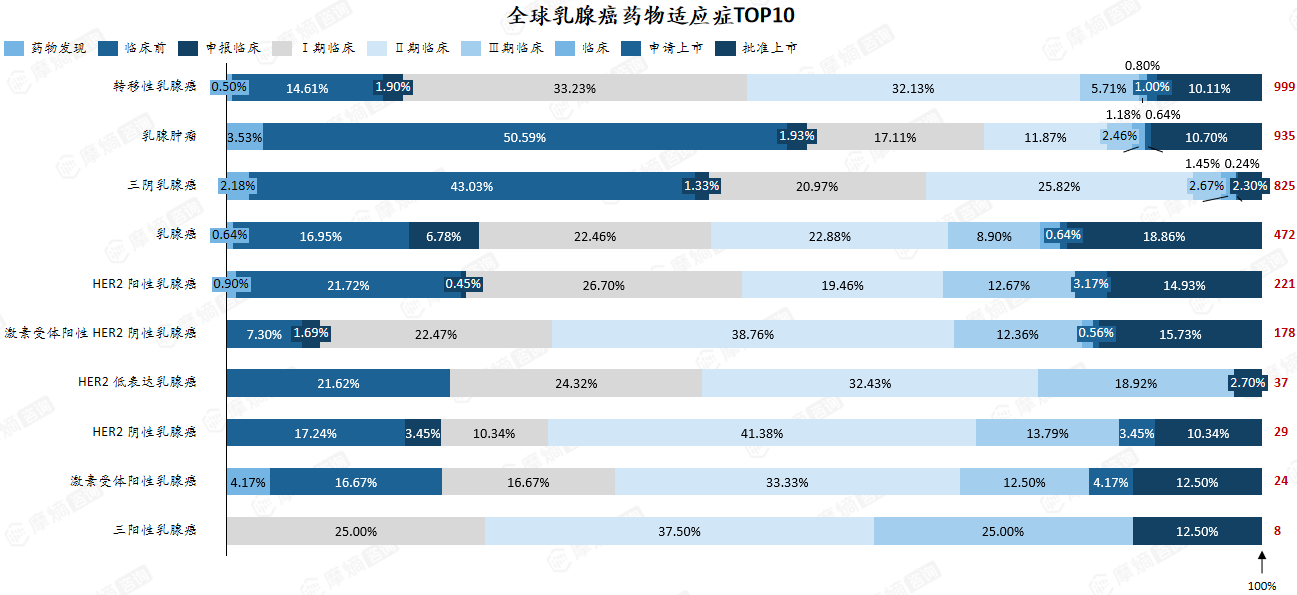

4. 全球:转移性乳腺癌研发最成熟,三阴乳腺癌研发活跃但上市转化低,HER2低表达为新兴潜力

全球乳腺癌药物适应症TOP10

查数据,找摩熵!数据来源:摩熵医药-全球药物研发数据库

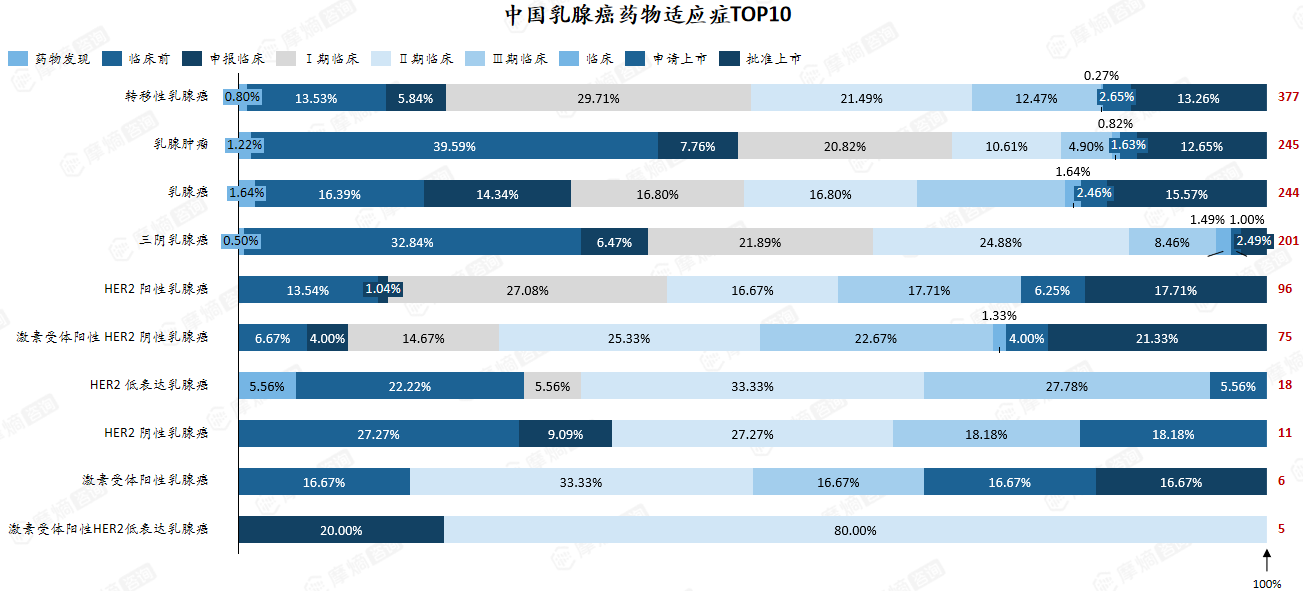

5. 中国:三阴乳腺癌研发投入高但上市转化率低,HER2低表达领域尚处空白,HR+将迎上市潮

中国乳腺癌药物适应症TOP10

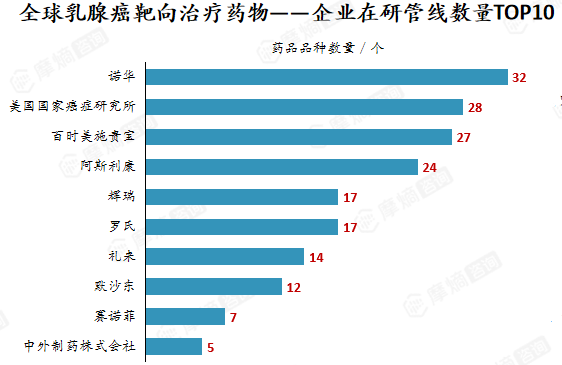

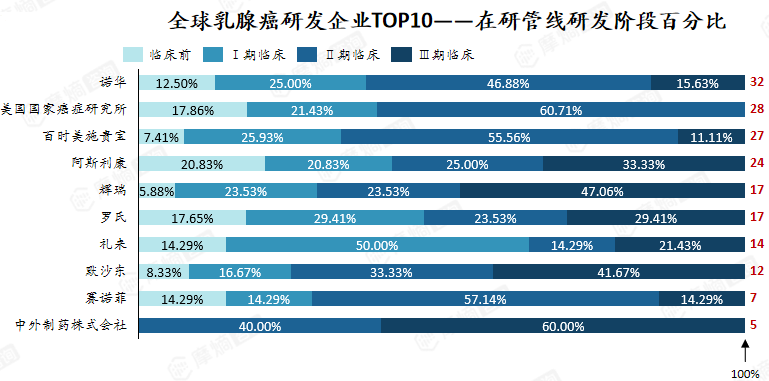

6. 全球乳腺癌药物研发:企业梯队分化,ADC等驱动迭代

格局分析:阿斯利康与辉瑞领跑后期赛道,诺华与BMS中游储备最厚,科研机构源头创新地位凸显。

技术迭代驱动管线分化:ADC(德曲妥珠单抗)、口服SERD(camizestrant)、PROTAC(vepdegestrant)、CDK4抑制剂(atirmociclib)等下一代技术平台成为各企业布局重点,传统化疗和内分泌疗法正被系统性迭代

乳腺癌治疗格局加速重塑:从HER2到TROP2,从CDK4/6到PROTAC,技术迭代周期缩短,临床价值和差异化优势成为决胜关键。

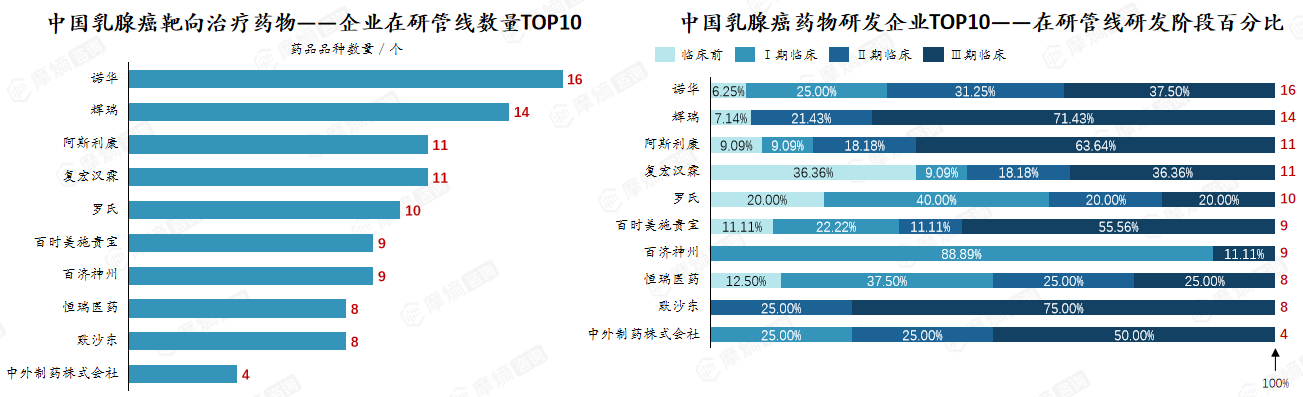

7. 中国乳腺癌药物研发:跨国主导后期,本土II期薄弱,技术迭代成破局关键

中国市场已成跨国药企后期管线的核心战场。

本土企业呈现分化格局,II期项目普遍薄弱,或成后续竞争隐患。

乳腺癌治疗格局加速重塑:从CDK4/6到PROTAC,从ADC到双抗,技术迭代周期缩短。在中国市场,跨国药企凭借后期密集管线占据主动,本土企业需在差异化靶点和耐药后市场寻找突破口。

(二)乳腺癌药物市场规模

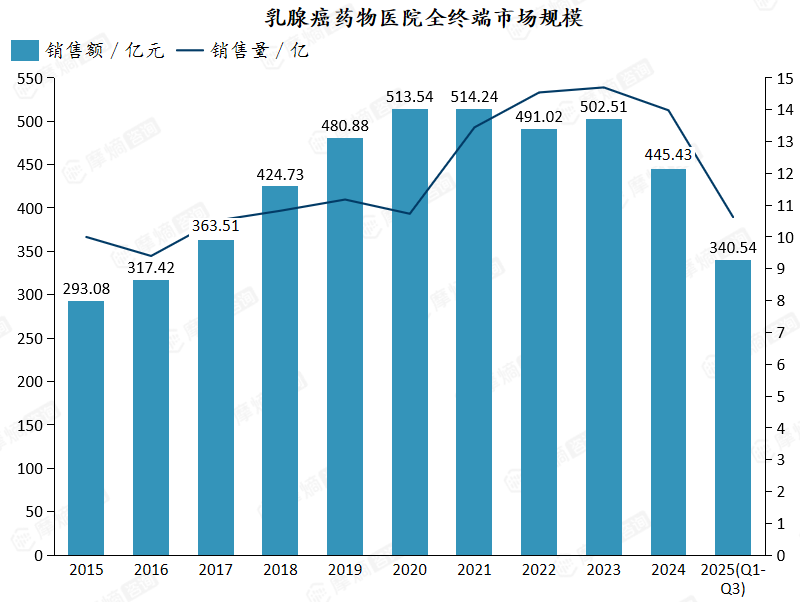

乳腺癌药物市场规模:十年周期见顶回落。

十年市场走出“爬坡—见顶—回落”的倒U型曲线,2021年是销售额顶点,2023年是销售量顶点,市场红利期已过。

查数据,找摩熵!数据来源:摩熵医药-全终端医院销售数据库

“以价换量”的逻辑彻底失效:2020-2021年,销量增长25%可抵消降价压力;2022年后,销量增速转负,降价压力全部转化为市场缩水。

销售量见顶信号明确:2023年14.7亿或为未来5-10年的峰值,人口结构、用药人群渗透率、治疗周期等因素共同作用,销量增长天花板已现。

2025年缩水加速:前三季度销售额已降至340.5亿,同比2024年同期下滑 23.6%;销售量10.6亿,同比下滑 24.1%。若无重大催化,全年跌幅将创十年之最。

医保控持续加压:多轮国家谈判推动药价回归,PD-1、CDK4/6抑制剂、ADC等核心品种价格体系重塑。2025年新版医保目录调整,多款乳腺癌靶向药续约谈判降价,进一步挤压市场空间。

治疗格局迭代加速,专利到期冲击,临床路径优化。

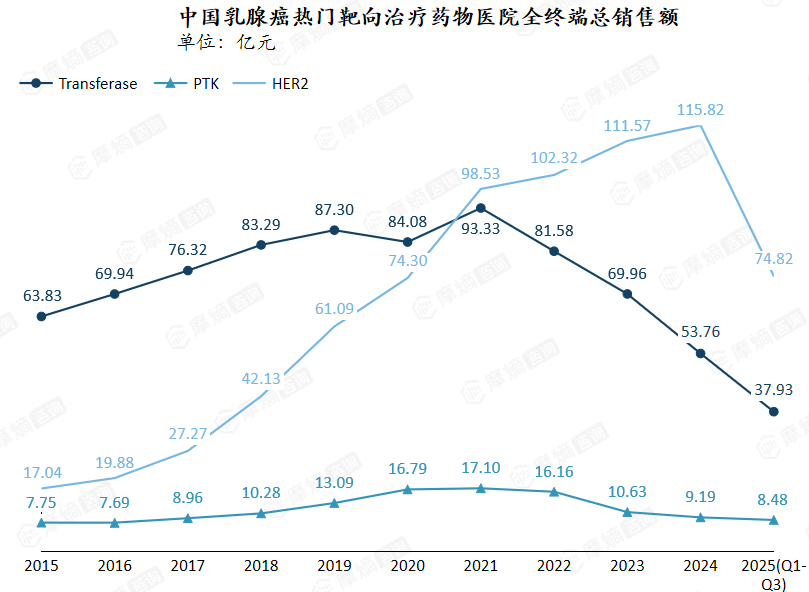

(三)乳腺癌热门靶点药物年度销售额变化趋势

乳腺癌热门三大靶点走出不同生命周期。

中国乳腺癌热门靶向治疗药物医院全终端总销售额

(1)市场结构演变

- 2015-2018年:Transferase(CDK4/6)与HER2双轮驱动,PTK为辅

- 2019-2021年:HER2加速追赶,2021年首次超越Transferase成为第一大靶点

- 2022-2024年:HER2一骑绝尘,市场份额从2021年 38% 升至2024年 65%

- 2025年:HER2首次出现下滑信号,三大靶点全面进入下行通道

(2)核心启示

- 创新迭代是抵御周期的唯一护城河:HER2靶点靠四代产品接力实现十年长牛,Transferase靶点因单一品种依赖而急跌,对比鲜明。

- ADC时代已至,但需警惕内卷:德曲妥珠单抗之后,T-DXd类似物、双抗ADC、新型载荷ADC正在路上,HER2靶点或将迎来新一轮迭代,但竞争也将白热化。

- 存量博弈考验产品组合:当增量红利耗尽,企业需布局多靶点、多机制的产品矩阵,降低单一靶点波动风险。

- 支付端变革值得关注:门诊统筹、双通道、商保目录等新支付渠道正在分流传统医院市场,部分品种已从“院内为主”转向“院内外并重”,统计口径变化可能部分解释2025年异常降幅。

三、乳腺癌治疗领域典型企业案例分析

(一)典型企业分析

全球巨头引领,ADC与CDK4/6驱动增长,技术源头与商业化分离特征显现。

全球乳腺癌治疗药物典型企业研发实力对比

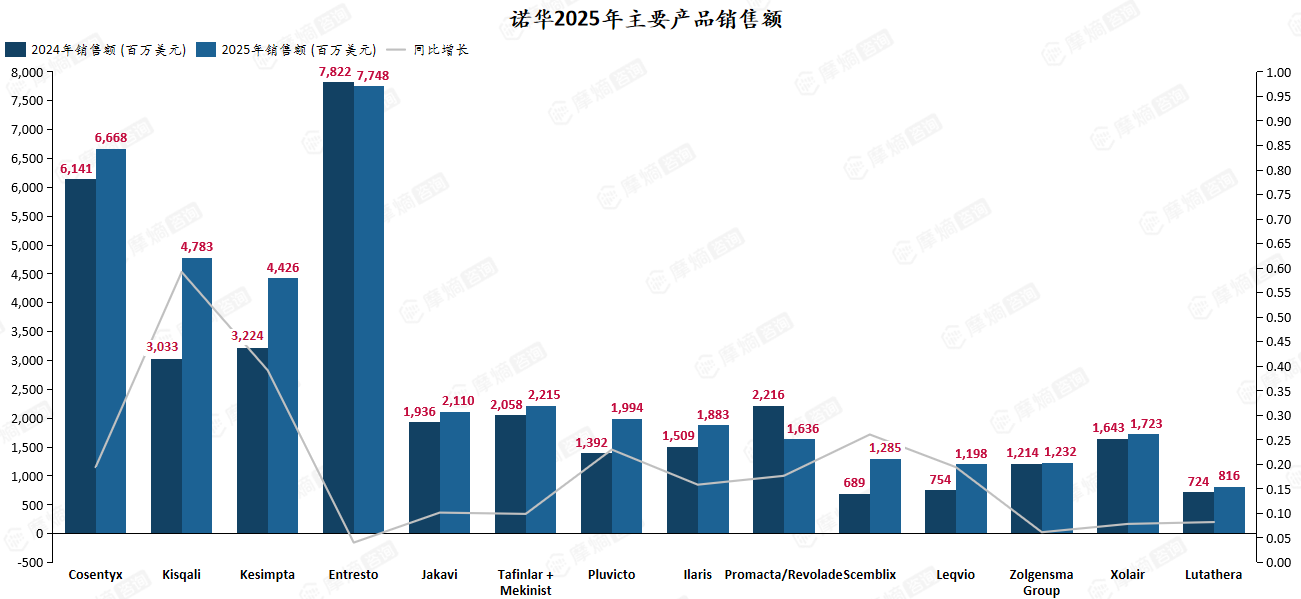

(二)核心药企研发能力——诺华

1. 诺华:主要产品销售普遍增长,Kisqali增速领跑

2. 诺华:肿瘤免疫双轮驱动,多款新药临近上市

诺华2025年主要在研项目临床阶段分布

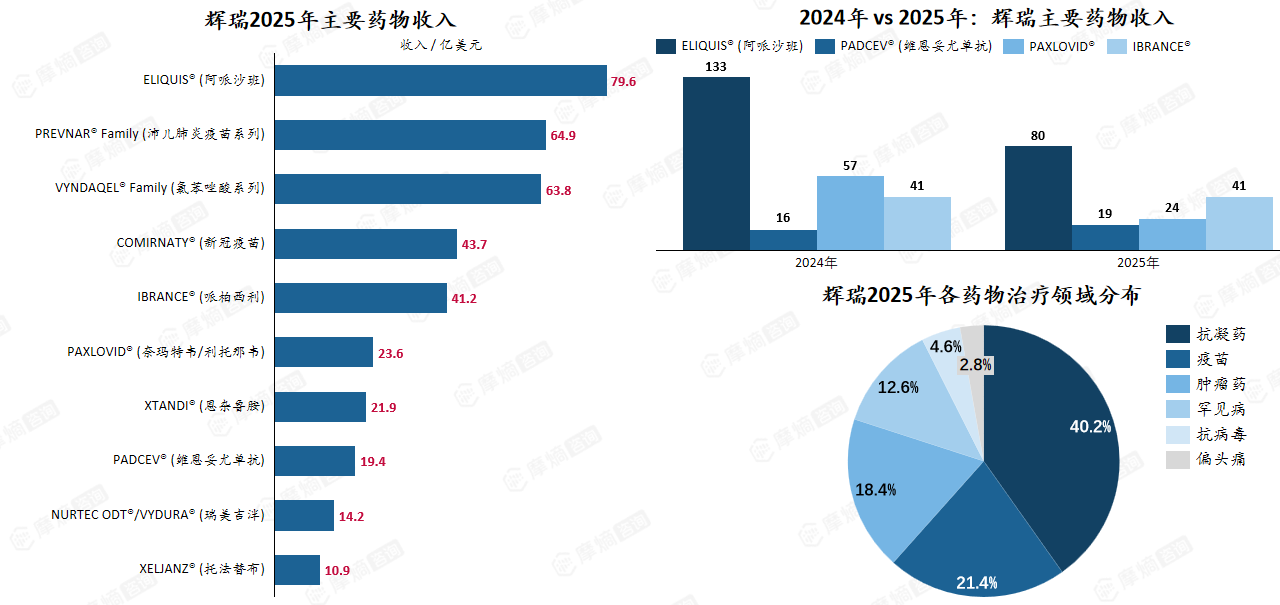

(三)核心药企研发能力——辉瑞

1. 辉瑞:2025年核心药物收入呈三大重磅品种驱动格局

2. 辉瑞:研发管线密集进入后期,肿瘤领域多款ADC及乳腺癌药物即将上市

辉瑞2025年主要在研项目临床阶段分布

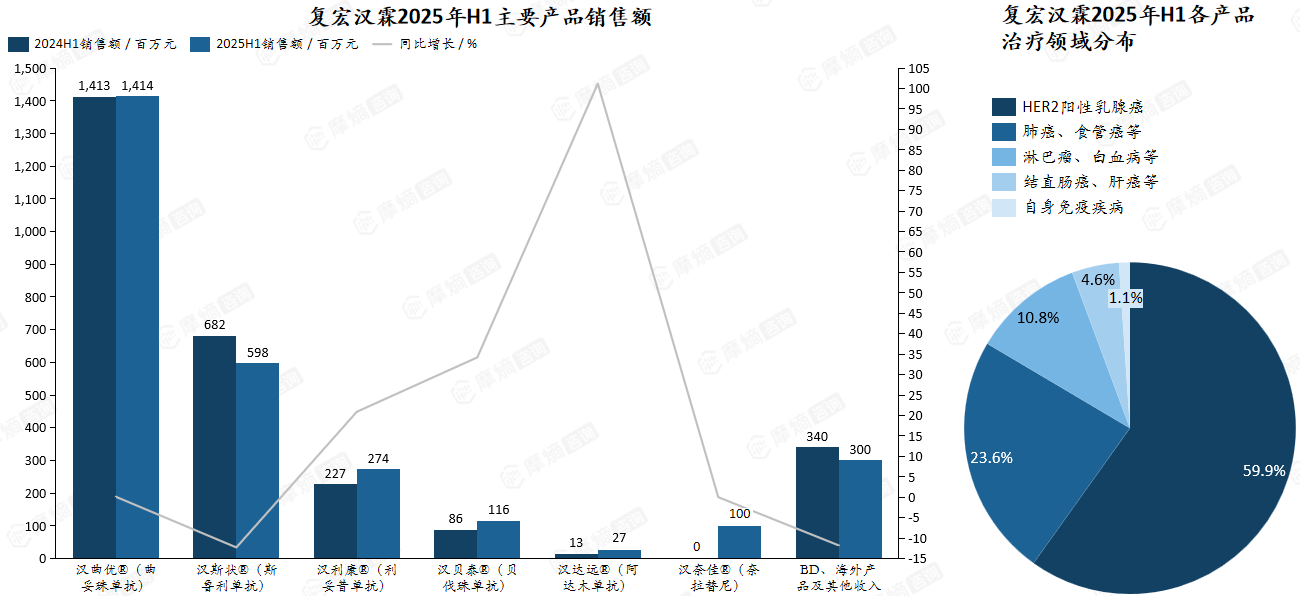

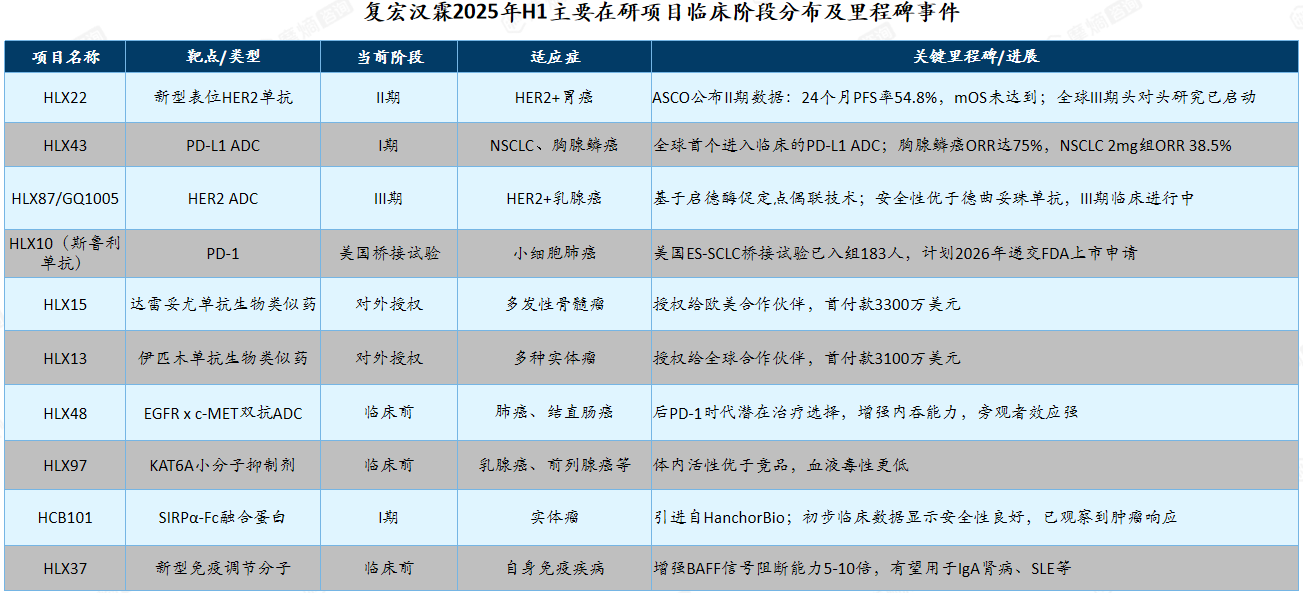

(四)核心药企研发能力——复宏汉霖

1. 复宏汉霖:生物类似药主导,曲妥珠单抗占比60%

2. 复宏汉霖:ADC管线加速,HER2/PD-L1双靶点布局

复宏汉霖2025年H1主要在研项目临床阶段分布及里程碑事件

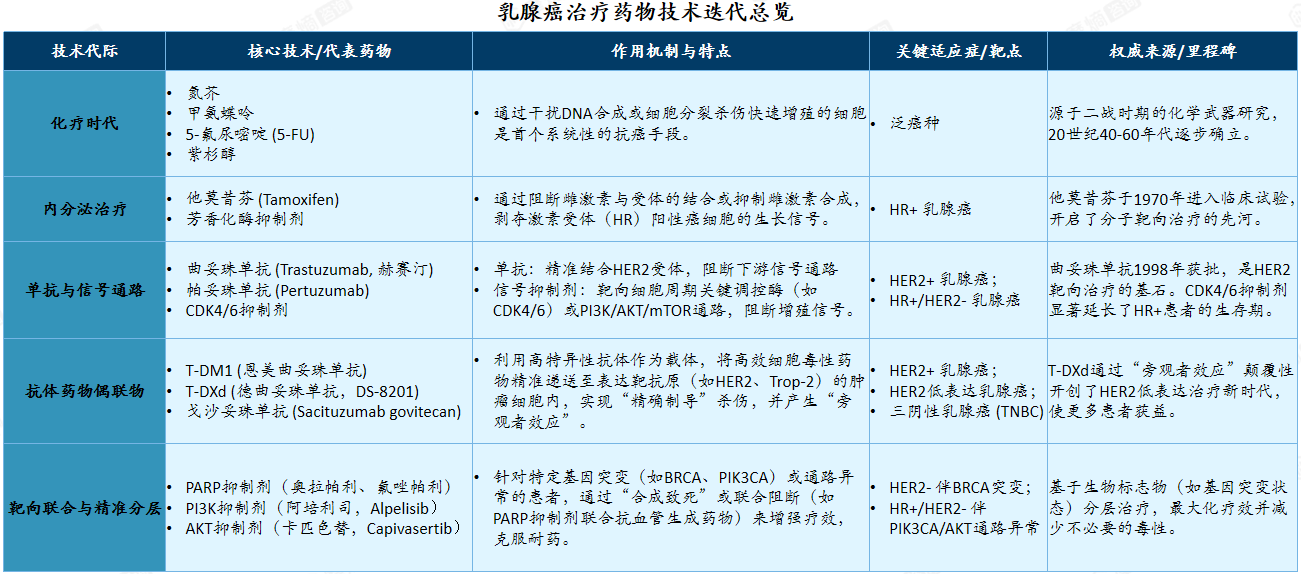

四、乳腺癌治疗药物技术迭代分析

(一)技术迭代总览

乳腺癌治疗从化疗到靶向,再到ADC与精准分层,技术迭代驱动疗效跃升。

乳腺癌治疗药物技术迭代总览

(二)未来趋势

未来趋势:聚焦耐药、转移与微环境,驱动联合与智能突破。

乳腺癌治疗的未来演进方向

以上内容均来自摩熵咨询{ 2026年乳腺癌流行病学趋势及热门靶点药物市场表现洞察 },如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多疾病领域信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握疾病领域涉及药物信息、销售情况与各维度分析、市场竞争格局、创新药研发情况、仿制药布局情况、最新进展、市场规模与前景等,以及帮助企业抉择可否投入仿制与研发时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论