引言:

在心血管疾病治疗领域,血管紧张素受体拮抗剂(ARB)作为重要的降压药物,一直是市场竞争的焦点。近年来,随着集采政策的推进,ARB类药物的市场格局发生了显著变化。从诺华的缬沙坦到赛诺菲的厄贝沙坦,从默沙东的氯沙坦到勃林格殷格翰的替米沙坦,各大药企在市场份额的争夺中经历了起伏。同时,国产药企如华海药业、恒瑞医药等也在政策推动下迅速崛起。

本文将基于摩熵咨询《血管紧张素受体拮抗剂市场研究专题报告》深入剖析这些重点品种的市场规模变化、竞争格局演变,以及集采政策对药企的影响,揭示ARB类药物市场的现状与未来趋势。

一、血管紧张素受体拮抗剂重点品种——缬沙坦

1. 2019年销售峰值超60亿元,集采后销售下滑明显,目前原研诺华占据最大份额

缬沙坦原研药最早于2000年在我国获批上市,原研企业为诺华制药,商品名为代文,仿制药企包括浙江华海药业、华润赛科等超过20家企业。截至2024年10月,我国已上市缬沙坦单方制剂主要剂型有胶囊剂、分散片以及片剂,复方制剂产品有缬沙坦氨氯地平片、缬沙坦氢氯噻嗪片等。此外,沙库巴曲缬沙坦钠片为全球首个血管紧张素脑啡肽酶抑制剂类药物,目前已成为高血压治疗领域的明星产品。

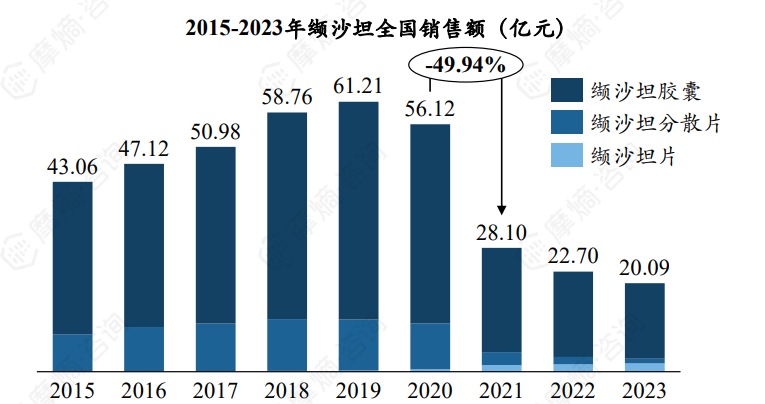

根据摩熵医药数据库统计显示,我国缬沙坦单方制剂产品2015-2019年销售额呈稳健增长趋势,2019年达到峰值61.21亿元,2020年入选第三批集采后,2021年销售额同比下降49.94%,2023年仅剩约20.09亿元。

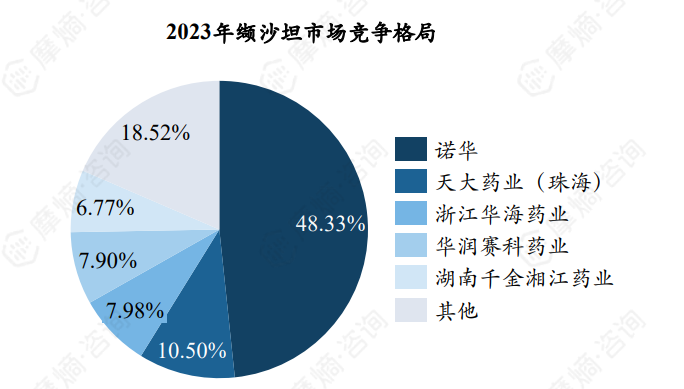

竞争格局方面,原研诺华占据最大市场份额,2023年市场份额为48.33%,仿制药企天大药业(珠海)、华海药业排名第二、第三位。

2. 纳入第三批集采,中选企业达五家,平均降幅为71.50%

据摩熵医药药品集中采购数据库统计显示,缬沙坦于2020年纳入第三批国家集采,中选药品总计达12个,中选企业包括天大药业(珠海)、华海药业、湖南千金湘江药业等5家,平均降幅为71.50%。降幅最高的品种为天大药业(珠海)的缬沙坦胶囊,单位中选价格为0.17元/粒,降幅达76.86%。

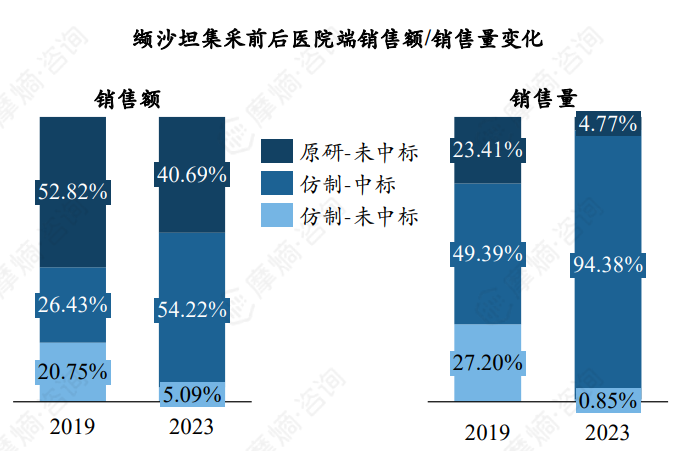

集采后,原研药企诺华医院端销售额、销售量分别下降12.13%、18.64%,降幅明显;中标仿制药企销售额占比则从26.43%提升至54.22%,销售量占比从49.39%提升至94.38%,集采后缬沙坦仿制药快速抢占原研药市场份额。

数据来源:摩熵医药销售数据库、摩熵医药集中采购数据库

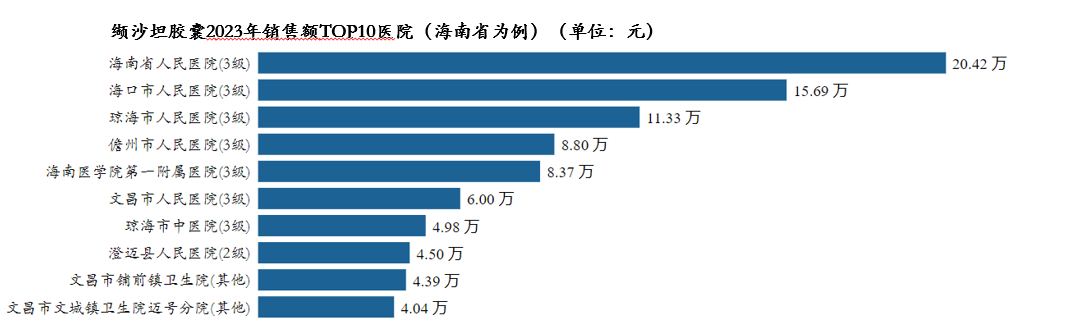

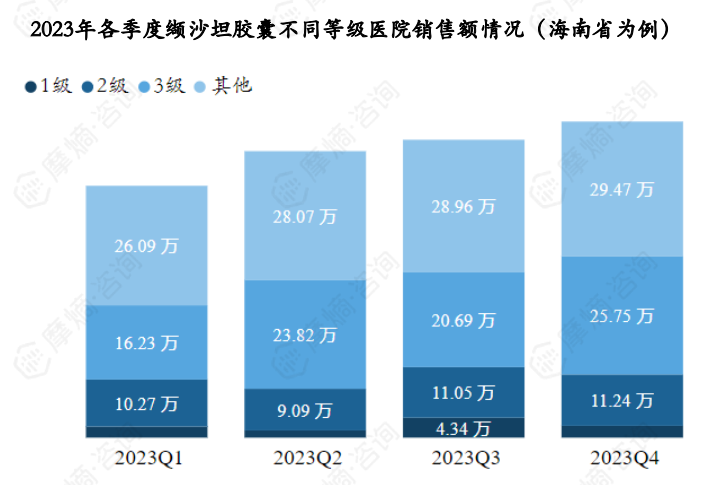

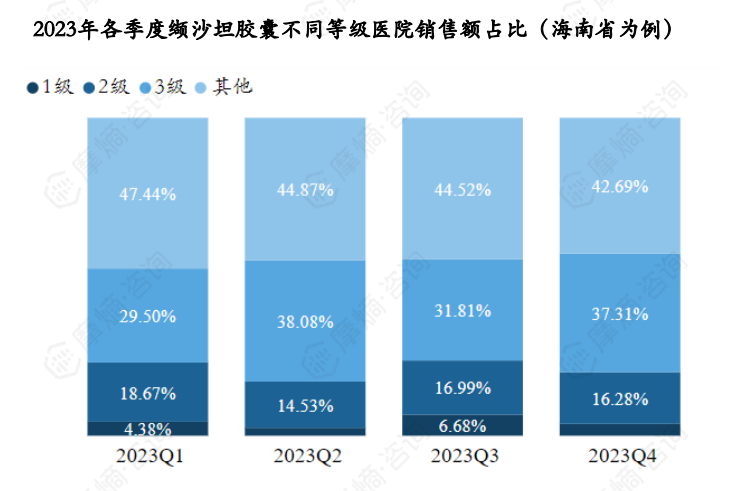

3. 缬沙坦胶囊各级医院市场分析(以海南省为例)

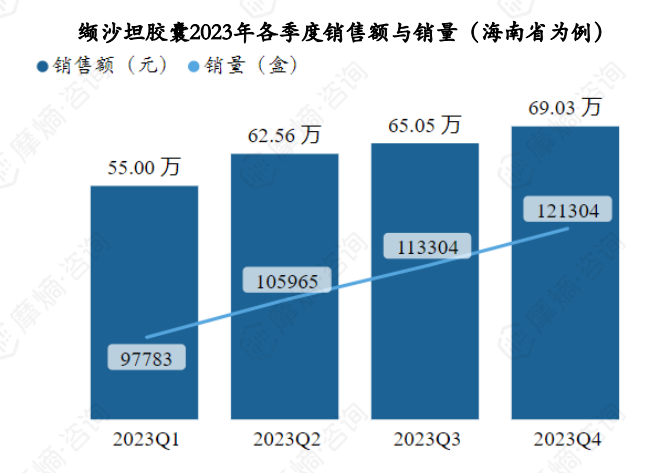

据摩熵医药药物流向数据显示,以海南省为例,缬沙坦胶囊2023年各季度销售量和销售额如下图:

缬沙坦胶囊2023年销售额TOP3医院(海南省为例)分别为海南省人民医院、海口市人民医院、琼海市人民医院。

缬沙坦胶囊2023年销售市场在各等级医疗机构均有分布,销售市场以其他等级医疗机构为主,各季度其他等级医疗机构销售额占比均达到40%以上。

图片来源:摩熵咨询《血管紧张素受体拮抗剂市场专题研究报告》

二、血管紧张素受体拮抗剂重点品种——厄贝沙坦

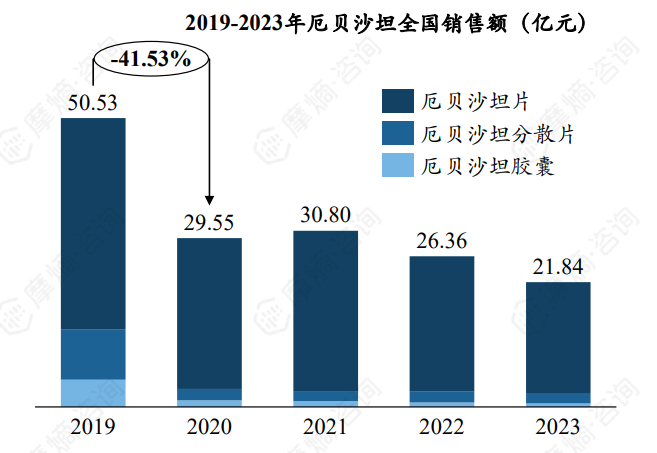

1. ARB类降压药第二大品种,2023年全国销售额约22亿元

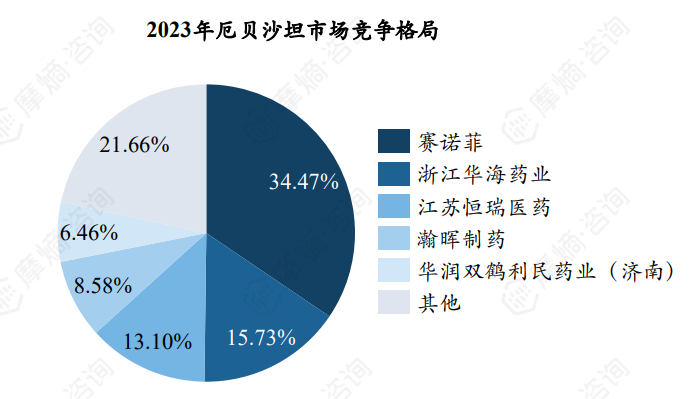

厄贝沙坦原研药最早于2001年在我国获批上市,原研企业为赛诺菲,商品名为安博维,国内仿制药生产厂家主要有华海药业、恒瑞医药、瀚晖制药等企业。国内已上市产品包括厄贝沙坦片、厄贝沙坦分散片、厄贝沙坦胶囊。

根据摩熵医药数据库统计显示,近五年厄贝沙坦全国销售额呈现下降趋势,影响因素主要为纳入首批集采,2019年厄贝沙坦全国销售额约50.53亿元,集采后2020年销售额同比下降41.53%,2023年仅为21.84亿元。

2023年原研药企赛诺菲市场份额约34.47%,国产厂家份额超过10%的有华海药业、恒瑞医药,市场份额分别为15.73%、13.10%。

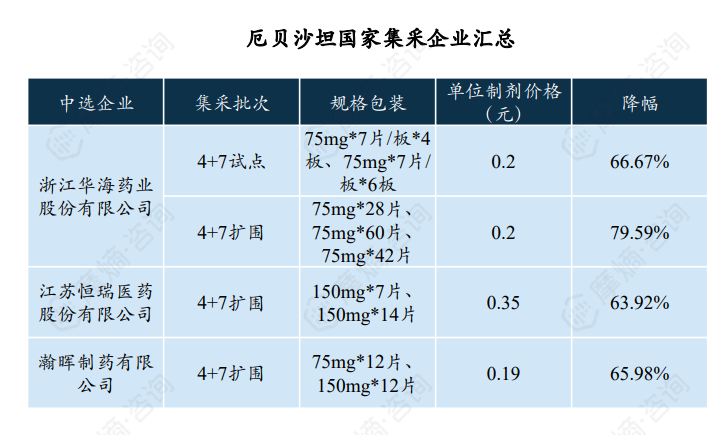

2. 纳入首批集采,中选企业共三家,华海药业最高降幅约79.59%

厄贝沙坦于2018、2019年纳入首批4+7集采,中选药品总计有10个,中选企业包括华海药业、恒瑞医药、瀚晖制药三家,平均降幅为41.17%。华海药业75mg规格厄贝沙坦片降幅最高,高达79.59%。

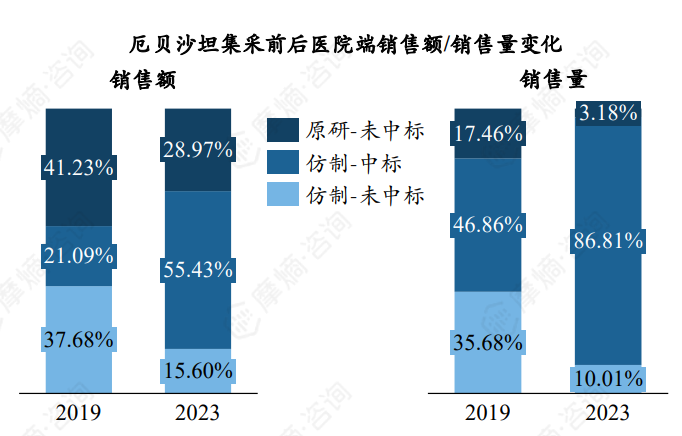

原研企业赛诺菲未中选集采,丢失部分市场份额,医院端销售额占比下滑至28.94%,销售量占比下滑至3.18%。与之相反,集采中选仿制药企业快速占领市场,医院端销售额占比提升至55.43%,销售量占比提升至86.81%。

数据来源:摩熵医药销售数据库、摩熵医药集中采购数据库

三、血管紧张素受体拮抗剂重点品种——氯沙坦

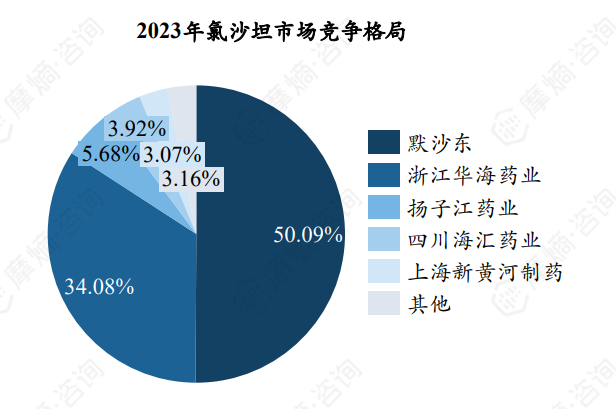

1. 全球首个沙坦类药物,2023年全国销售额约15亿元,原研默沙东占据过半市场

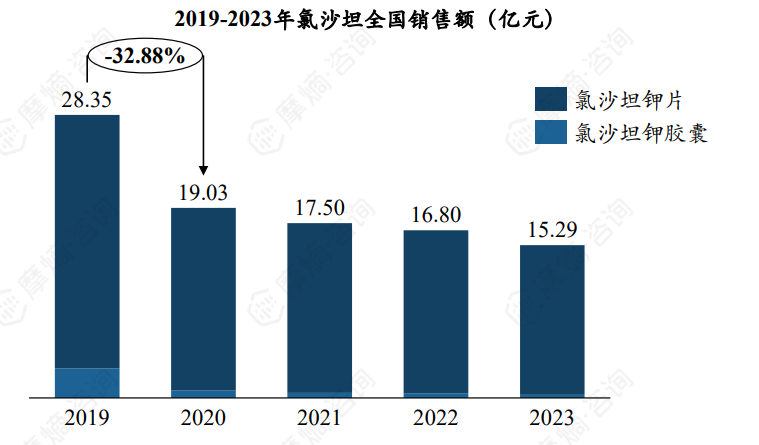

氯沙坦为全球首个获批上市的ARB类降压药,由默沙东研制开发,1994年首先在瑞典上市,2003年进入国内市场。作为全球首款ARB类降压药,与ACEI类降压药相比,氯沙坦靶向更精准且不会引起干咳等不良反应,上市后畅销多年,全球销售额曾高达35.61亿元。

氯沙坦是首批集采品种,根据摩熵医药数据库统计显示,2019年全国销售额约28.35亿元,集采后2020年销售额同比下降32.88%,近几年下滑趋势趋于稳定。原研企业默沙东在我国仍占据过半市场,国产厂家华海药业也处于领先地位,2023年市场份额约34.08%。

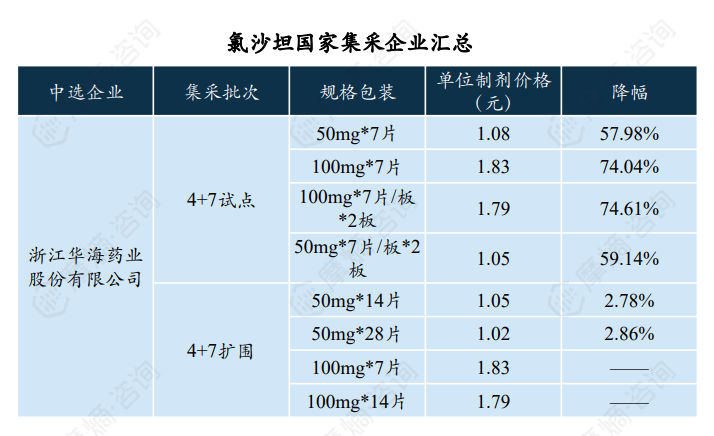

2. 纳入首批4+7集采,中选企业仅华海药业,销售额占比提升21.53%

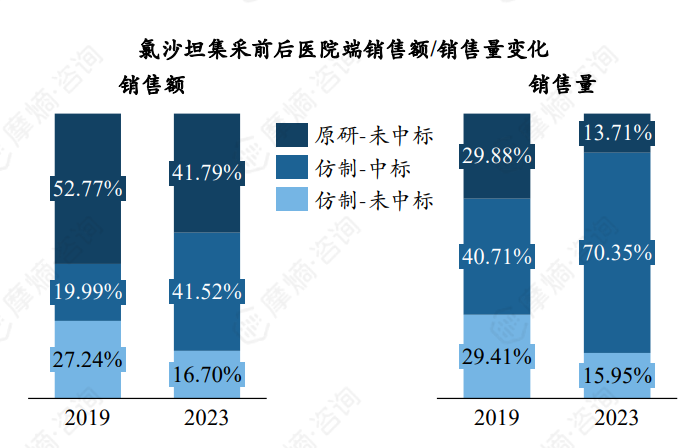

氯沙坦于2018、2019年纳入首批4+7集采,中选企业为浙江华海药业,降幅为66.44%,其中100mg*7片/板*2板品规降幅最高,为74.61%。原研企业默沙东未进集采,集采前后,默沙东医院端销售额占比从52.77%下降至41.79%,销售量占比从29.88%下滑至13.71%,中选企业华海药业医院端销售额提升21.53%,销售量提升29.64%,放量显著。

数据来源:摩熵医药销售数据库、摩熵医药集中采购数据库

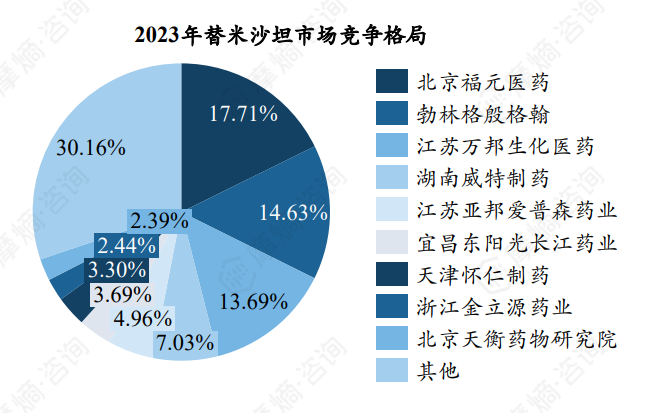

四、血管紧张素受体拮抗剂重点品种——替米沙坦

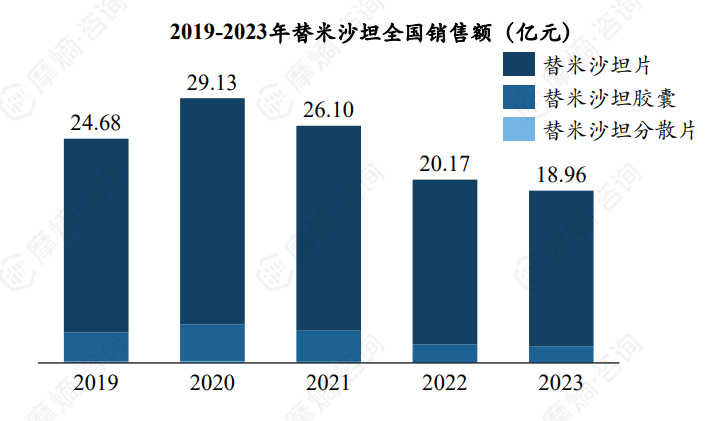

半衰期最长的沙坦类药物,2023年销售额为18.96亿元。替米沙坦由德国勃林格殷格翰公司研发,最早于1998年在美国上市,2002年获批进入我国市场。替米沙坦是目前已经临床应用的ARB药物中半衰期最长的药物,半衰期超过20小时,每日给药1次即可发挥持续24小时的降压作用,可有效控制夜间血压和晨峰血压。截至2024年10月,我国已上市单方制剂包括替米沙坦片、替米沙坦胶囊、替米沙坦分散片。

替米沙坦于2021年纳入第四批国家集采,根据摩熵医药数据库统计显示,2019-2023年替米沙坦全国销售额呈现先上升后下降的趋势,2020年达到最高29.13亿元,2021年起连续三年下滑,2023年销售额约18.96亿元。竞争格局方面,北京福元医药赶超原研企业,2023年市场份额达到17.71%。

五、血管紧张素受体拮抗剂重点品种——阿利沙坦

深圳信立泰药业旗下阿利沙坦酯片(商品名为信立坦)为我国唯一一款具有自主知识产权的ARB类降压药,于2013年获批上市。

阿利沙坦降压优势在于:

(1)不经过肝脏代谢,没有长期使用导致的肝损伤问题;

(2)起效快,长效平稳降压,1.5-2.5小时即可达血药浓度高峰,降压效果可维持24小时;3)安全耐受性好,可有效降尿酸,保护心肾。

信立坦2017年纳入医保后销售增长迅速,2021年全国销售额首次突破10亿元,2022年受医保谈判降价及疫情影响,销售额小幅下滑,2023年销售额再次超过10亿元。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论