随着集采的不断深入,很多企业因转型问题而疲于奔命,但大部分人在“开局”第一步棋就没有走好,没能走上正确的转型赛道,到头来是新建了一堆产能,最后没产品可卖。事实上,很多高壁垒制剂的可仿资源是非常少的,一两家企业布局大家都吃得很香,一二十家企业去搞就无利可图。大家都想搞贴剂,但国外上市的贴剂产品就那么几十个,而且源于不同的技术平台,企业一旦建立了技术平台和生产线,不论产品好坏,都得一一仿制,否则生产线就吃不饱。然而如果布局该平台的一二十家企业都以这种思路去产品布局,内卷是必然的,走在龙头地位的可能吃到一点肉,处于落后位置的只有一地鸿毛。在此,笔者跟大家简单地谈一谈透皮贴剂,近年来布局透皮贴剂的厂家很多,赛道已经非常内卷。但市场的“鱼缸就那么大”,未来难料,谨以此文供大家参考。

一、透皮制剂的概念与特征

TDDS(Transdermal drugdelivery system)译为透皮载药系统,系指经皮肤敷贴的方式给药,利用药剂学、物理学和化学方法,促使药物透过皮肤进入循环系统,以达到治疗或预防的目的,因此广义TDDS不仅包括贴剂,还包括软膏剂、硬膏剂、搽剂和气雾剂等剂型。因为软膏剂、硬膏剂、搽剂、气雾剂、泡沫剂、透皮凝胶剂以及传统的贴膏并非创新剂型,因此本文重点讲述的是20世纪70年代以后发展起来的现代化贴剂,也就是狭义的TDDS。

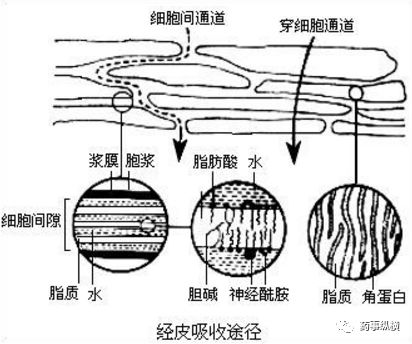

药物经皮进入循环系统的路径有两条,分别是表皮路径和附属器路径,附属器仅占角质层面积的1%,因而药物主要由表皮路径吸收。因角质层特殊的生理特征,药物透过非常困难,因此药物的理化性质很大程度上决定了透皮制剂的成败,同时促渗剂和促渗技术显得至关重要。目前上市的现代化贴剂都带有缓控释特征,药物释放速度、残留率都有严格的要求,产品类型主要有黏胶分散型贴剂、周边黏胶骨架型贴剂、储库型贴剂和巴布膏剂等。

二、关于透皮贴剂的故事

科学家对透皮制剂的尝试始于上世纪六七十年代,最早开始进行透皮制剂研发的公司包括日本的Nitto Denko Corporation、美国的ALZA和Key Pharma,他们分别根据自己的技术理念设计出了Drug in Adhesive、Reservoir/Membrane和Matrix技术体系。但产品成功走出实验室的只有ALZA。ALZA之所以能够成功,跟其创始人Alejandro Zaffaroni具有很大的关系,Alejandro Zaffaroni天马行空的思维,经常能够设计出一些极具创意的产品,而且他也非常重视员工的创新力培养,其创办了多家公司,在多个领域都实现了第一,其实验室走出数十位药界知名高管和诺奖级科学家,几乎就是当年美国医药界的“马斯克”。

透皮贴因ALZA而火,那么故事就从ALZA说起。Alejandro Zaffaroni博士于1968年创建了ALZA,而其创办ALZA的初衷就是开发透皮制剂。次年四月,他就设计了第一个透皮贴剂递送系统,并申请了专利。根据其专利描述,这是一种能使药物持续透皮吸收的“绷带”,可通过压力敏感粘层释放由高渗透性材料包裹成的含药微囊。Zaffaroni设计透皮给药系统的背景在于当时的口服或注射制剂存在诸多不足,比如:①某些口服药物吸收快、代谢快,服用频次较高;②某些药物经口服后很难达到持续稳定血浆浓度,且吸收容易受食物、肠道蠕动、小肠入血周转率、肠道菌群等因素影响;③注射剂往往存在使用不方便、注射点位疼痛、血浆浓度起伏明显等缺点;而透皮制剂是一种新型的,兼顾使用方便、持续释放、无痛感、无消化道副作用、血浆浓度较为平缓、无首过效应的理想给药形式。

ALZA成立以后的十几年里,一直持续地进行技术改进,陆陆续续申请了数十项专利。为了找到适合于开发透皮贴剂药物,ALZA测试了大量的分子,一些在当时已知不经皮给药的药物成了最初的研究对象,包括青霉素、四环素、土霉素等抗生素,戊巴比妥钠、苯巴比妥、可待因等镇静催眠药,利血平、氯丙嗪等安定药,可的松、去炎松等激素类药物,阿司匹林、水杨酰胺等解热药等。然而他发现,这些药物大部分都不适于制备透皮贴剂,因为他们要么不溶于水,要么无法透过皮肤。后来科学家们发现,难溶药物可以通过溶解于可溶性溶剂从而提高对皮肤的穿透性,于是找出了所谓的“促渗剂”。渐渐地,他们发现一大类物质都可以作为促渗剂,科学家需要根据药物的性质进一步筛选出最优的组合和用量。

虽然ALZA已经发现了一类促渗剂,但依然为药物分子透过皮肤而烦恼,1972年,ALZA也开始开发眼用制剂,但科学家团队发现眼科用药东莨菪碱可以大量的透过皮肤。正好当时的东莨菪碱口服制剂存在诸多问题,其生物利用度非常低,而个体差异极大,改良为透皮制剂也是非常不错的选择。于是ALZA正式开始研发东莨菪碱透皮贴剂。在透皮贴设计完成后,ALZA在游艇上设计了临床试验。结果显示效果非常理想,使用了透皮贴剂的受试者人在游艇的剧烈颠簸之下,没有出现晕船、呕吐的现象,但使用安慰剂的受试者则有明显的晕船特征。后来,该产品获得了美国海军的高度关注,并提供了一定的资金支持。随后进一步的试验发现,使用ALZA的透皮贴可使晕动症发生率下降75%。

在随后的几年里,ALZA进行了大量的尝试,逐渐厘清了哪些药物分子适合用于制备透皮贴剂,哪些不行。于是基于经验的总结,科学家得出的结论是与分子的分子量、极性、溶解性、脂溶性等物理参数相关,于是渐渐地奠定了透皮载药系统的理论基础。

1979年,FDA批准了东莨菪碱(Transderm scop)透皮贴开启了现代化TDDS的篇章,但并没有为ALZA带来丰厚的回报,但在随后的几年里ALZA又基于该技术平台陆续推出了硝酸甘油透皮贴(Transderm Nitro,1981年),可乐定透皮贴(Catapres TTS,1984年),雌二醇透皮贴(Estraderm,1986年),芬太尼透皮贴(Duragesic,1990年),尼古丁透皮贴(NicoDerm CQ,1991年)和睾酮透皮贴(TestoDerm,1993年)等,最终引爆了市场。

三、透皮贴剂的市场

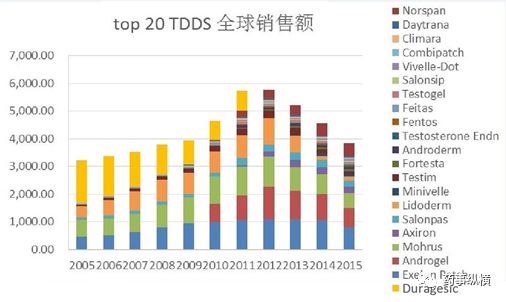

在此之后的40年里,全球已经有上百个透皮贴产品上市,除了ALZA,也有多个公司开发出自己的“特色”技术平台。截止目前,近百个透皮制剂批文或巴布膏剂产品批文(含仿制药),日本则有160多个,欧洲因国家众多,难以完全统计。按照通用名进行区分,全球范围内上市的透皮贴剂(含巴布膏,下同)品种有32个(一个复方组合算一个),其中销售额峰值超过1亿美元的大约有10个。

市场方面,笔者最终到国外40多个透皮制剂的年报销售额,近十年来销售总额的最大值约60亿美元,其中销售额最高的前20个产品几乎已经占到90%的市场。随着重磅透皮贴剂Duragesic(多瑞吉,芬太尼)、Exelon Patch(艾斯能,卡巴拉汀)、Lindoerm(利多卡因)和Mohrus(酮洛芬)的专利到期,近年来透皮贴的市场展现出明显的下滑趋势,很多产品的销售额通过年报已经无法持续追踪。虽然美国、欧洲和日本都批了很多仿制药批文,但保守估计当今全球狭义TDDS的市场规模可能只有100亿美元左右,甚至不足100亿美元。

虽然人们对新型载药材料、促渗技术的探索一直没有中断,但近5年来几乎没有超过1亿美元的“重磅”产品出现,市场在加速萎缩。为了进一步研究市场的情况,笔者通过MIDAS数据库进行了检索,结果显示全球透皮贴市场为53.2亿美元(IMS 出厂价,不含院外OTC,下同),巴布膏剂市场为32.2亿美元,市场均处于萎缩的状态。透皮贴方面,全球最大的市场是美国,2021年总销售额为21.85亿美元,日本其次为4.13亿美元,中国市场比较小,仅为6500万美元(注意此处的贴剂不含传统贴膏)。巴布膏方面,全球最大的市场依然是日本,2021年总销量达76亿片,总销售额为10.5亿美元,其次为美国,2021年总销量为1.9亿片,总销售额为5.0亿美元。虽然中国市场规模仍不及美日,但增长非常迅速,2021年总销量为7.6亿片,市场规模达3.2亿美元。

四、TDDS领域的明星企业及重磅品种

- ALZA集团

说到透皮贴剂,不得不谈ALZA,因为ALZA是现代化透皮技术的先驱,早在1969年就申请了透皮载药技术的专利。要谈透皮贴,又不得不谈到芬太尼,芬太尼透皮贴创下的销售额高度是其他产品无法企及的,时至今日,Duragesic仍是透皮贴领域争相仿制的产品之一。

芬太尼透皮贴示意图

芬太尼是一种人工合成的阿片类镇痛药,镇痛强度是吗啡的100倍,因为强首过效应,因此一般不用作口服。肌注芬太尼起效快,但消除也很快,持续时间只有数小时,因此注射剂只适于术后镇痛和急性剧烈疼痛。Duragesic的获批改变了人们对芬太尼的认识,Duragesic于1990年获得FDA批准用于慢性疼痛,用药后14小时血药浓度达稳态,且作用可持续72小时,移除后仍然可持续数小时。Duragesic有多个规格,释药速度分别为12μg/小时,25μg/小时,37.5μg/小时,50μg/小时,75μg/小时和100μg/小时,不同规格间的差别在于贴片面积的大小,因此Duragesic实现了控制释放。Duragesic是ALZA最成功的几个创新制剂之一,2004年达到销售峰值,全球销售额约22亿美元。Duragesic的成功在于首次实现了芬太尼的缓释给药,解决了生物利用度低的问题,肌注芬太尼生物利用度仅67%,粘膜给药只有30%-60%不等,而透皮贴剂可达90%。

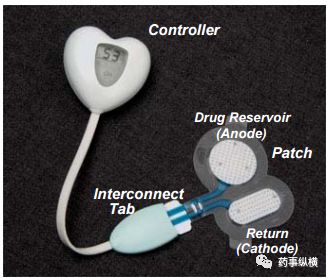

使用离子促渗技术的芬太尼透皮贴

Duragesic生物利用度比肌注还高,但是起效慢,不适于术后疼痛和急性剧烈疼痛。在Duragesic获得成功之后,ALZA又使用离子导入技术开发了Ionsys并于2006年获得FDA批准,Ionsys可由病人自行控制,药效持续24小时。据文献报道该产品的病人满意度和疼痛评分与静注吗啡相当[i]。其实早在上世纪九十年代初期,ALZA就开始了电促渗技术的开发,Ionsys是代表性的成果。

然而Ionsys并没有给ALZA带来15年耕耘后丰收的喜悦,Ionsys获批以后一直没有在美国上市,2008年在欧洲上市,但次年就进行了召回。根据The Medcines co(简称Medicines)的年报描述是因为设备的稳定性存在问题。后来ALZA将Ionsys授权给了Incline,Incline解决了设备的问题后重新进行PK试验,再次把Ionsys推向市场,2016年销售额为60万美元,2017年又再次召回[ii],ALZA和Incline20多年的尝试,算是失败了。

除了以上两个产品,ALZA开发的透皮贴剂还包括东莨菪碱透皮贴Transderm scop,硝酸甘油透皮贴Transderm-Nitro,尼古丁透皮贴Nicoderm,睾酮透皮贴Testoderm[iii]和可乐定透皮贴Catapres-TTS[iv]。Transderm scop是ALZA第一个透皮贴产品,也是自1969年申请透皮技术专利以来的首个产品,于1979年获FDA批准用于晕动症治疗。东莨菪碱透皮贴为复合膜型系统,控释膜是聚丙烯微孔膜,储库层与黏胶层都是聚异丁烯压敏胶为基质,作用时长达72小时[v]。

Transderm-Nitro是ALZA的第二个透皮贴,于1981年获批用于冠心病的长期治疗和预防心绞痛发作,与洋地黄和/或利尿剂合用治疗慢性心衰治疗[iii]。Transderm-Nitro不但实现了控制释放,释药速度每小时0.2mg,还将硝酸甘油的相对生物利用度提高了55%。硝酸甘油透皮贴是首个销售额突破1亿美元的透皮贴,也是ALZA首个销售额突破1亿的产品。因为临床优势巨大,将硝酸甘油制成透皮贴也成为剂型改良的一大主题,是90年代产量最大的透皮贴之一,全球最高总销售额近10亿美元。

Catapres是ALZA的第三个透皮贴产品,于1984年获得FDA批准。尽管可乐定透皮贴没有硝酸甘油那么有巨大的临床优势,但Catapres也是销售额超过1亿美元的重磅透皮贴之一。除此之外,ALZA透皮贴的代表产品还有尼古丁透皮贴Nicoderm和睾酮透皮贴Testoderm,尼古丁透皮贴是美国九十年代最火爆的戒烟药物,最高年销售总额达10亿美元。尽管Testoderm销售额不算非常出色,但它为睾酮的剂型改良提供了新思路,站在肩膀上的透皮凝胶Androgel成为后世最畅销的睾酮制剂,年销售额峰值达14.5亿美元(IMS)。

无论如何ALZA都是透皮制剂领域最成功的公司之一,ALZA不但开启了现代透皮制剂的先河,而且还开拓了制剂改良的新思路,找到了最适于开发透皮制剂的药物,一次次让老药们“枯木逢春”。

- 久光制药

久光制药是日本第二大透皮贴生产商,年产量近10亿贴,拥有DermaLight、TransDermaSal和Gel-Patch等三大核心技术平台,几乎可以完成所有常见类型的透皮贴剂的研发和生产。久光制药是专注透皮制剂时长最长的企业之一,最初的产品只有巴布膏剂,因酮洛芬巴布膏取得成功以后迅速发展壮大,成为透皮贴领域实力最强的企业之一,贴剂最高年销售额超过10亿美元。

巴布膏起源于日本,是亲水性基质与药物混匀后涂布在弹力布等材料上形成的透皮贴剂。巴布膏带有大量的水分,可软化皮肤,提高药物的吸收率,具有清凉感,是很受欢迎的消炎镇痛贴剂。除此以外,巴布膏的优点还有载药量大,可反复揭贴多次,揭帖容易不会对皮肤产生伤害,缓释时间长等,而缺点在于药物吸收率低,大多只能局部用药。

酮洛芬是布诺芬的衍生物,抗炎镇痛较强,广泛用于各种疼痛的治疗,但胃肠道不良反应较大,半衰期短,口服顺应性不好。然而酮洛芬的理化性质非常适合做巴布膏剂,久光的首个酮洛芬巴布膏贴Mohrus于1995年获得PMDA批准上市,用于类风湿性关节炎,变形性关节炎,肩周炎,腰痛,肌肉痛,椎间盘等症治疗,Mohrus上市以来获得大量患者的喜爱,销售额峰值达10.5亿美元,然而Mohrus Tape也存在着不足,动物试验显示Mohrus在24小时内只有20%的药物入血,20年来久光一直没有放弃对这一现状的改良,开发了含酮洛芬的多个贴剂产品,如Mohrus patch,Keplat,Mohrus Pap XR等。

后续的20年里,久光制药通过Mohrus获得超过100亿美元的销售收入,Mohrus的成功进一步推动了久光制药透皮贴的发展,截止目前,久光已经有多个产品获批上市,除了Mohrus,代表性产品还有奥昔布宁透皮贴Neoxy、丁丙诺啡透皮贴Norspan,芬太尼透皮贴Fentos和水杨酸/薄荷醇贴Salonpas,2009年久光收购了美国透皮载药公司Noven,获得雌二醇/炔诺酮透皮贴Combipatch、雌二醇透皮贴Estrana/Minivelle、利多卡因透皮贴Dentipatch、哌甲酯透皮贴Daytrana等产品,进一步充实了自己的透皮贴技术管线。

- 帝国制药

日本帝国制药是日本最大的巴布剂生产企业,年产膏体18000吨,产量达12亿贴。旗下拥有温感型贴付剂和透皮吸收型消炎镇痛贴付剂两大技术平台,获批上市的贴剂有温型巴布膏、吲哚美辛巴布膏,联苯乙酸巴布膏和利多卡因巴布膏等,2016年销售额约2.7亿美元。

帝国制药旗下最成功的产品当属利多卡因巴布膏Lidoderm。Lidoderm于1999年获得FDA批准用于带状疱疹引起的神经痛治疗,Endo pharma取得该产品的美国销售权,最高年销售额9.5亿美元。Lidoderm含5%的利多卡因,每贴含药达700mg,11小时达峰,但吸收率只有3%左右。尽管美国有多家公司对利多卡因透皮贴进行技术改良,代表产品如Lidosite Topical System Kit,Synera,但销售额都远远不及Lidoderm。

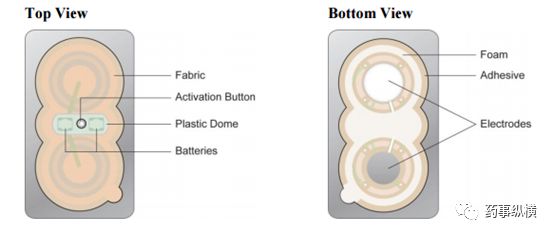

卡巴拉汀透皮贴示意图

- 诺华

诺华也是专注透皮贴的企业之一,早在上世纪九十年代,诺华就生产了硝酸甘油透皮贴Transderm-Nitro,然而真正让诺华成为透皮贴市场领军者的产品是卡巴拉汀透皮贴。卡巴拉汀是一个胆碱酯酶抑制剂,疗效与多奈哌齐相当,但胃肠道不良反应比多奈哌齐大,而且每日需服用两次,因此卡巴拉汀的市场表现远不及多奈哌齐。2007年,诺华开发的卡巴拉汀透皮贴上市,自此诺华才搬回一局。制成透皮贴以后,胃肠道不良反应大幅降低,每日只需用药一次,患者顺应性大幅增强,而且适应症也拓宽至轻中重度AD。根据IMS数据,诺华卡巴拉汀近五年来的销售额六分之五来自于透皮贴,2014年达销售额峰值,约11亿美元(含小野)。

卡巴拉汀透皮贴或许是2000年以后最成功的透皮贴了,自卡巴拉汀透皮贴以后再也没有看到年销售超过5亿美元的透皮贴产品出现。因为卡巴拉汀化合物专利已经到期,Exelon Patch受到卡巴拉汀仿制药和505b2的挑战,销售额已经出现了下滑,而AD药物新药研发失败率极高,卡巴拉汀透皮贴是人们争相仿制和改良的对象。

在Exelon Patch,日本又批准了多奈哌齐的贴剂,但话又说回来,多奈哌齐的胃肠道不良反应本身就很小,临床试验也未做出优效来,但治疗成本却增加了几十倍,这种创意不足、临床优势不明显的产品,在重重控费压力之下,谁来为它买单,其市场预期真不乐观。所以改剂型不可随意以“改”而改,所有重磅的改剂型产品,不是原研公司自己开发的,就是极具创意,且具有巨大临床优势的产品。

- 其他公司

除了以上企业外,美国专注透皮载药的知名公司还包括雅培,Amarin,Bausch & Lomb,Elan,Noven ,默沙东等等,日本则多数大型制药公司都有贴剂的批文。全球范围内专注透皮载药技术的小公司近百家,但他们的技术和产业链发展还不成熟,研究的产品大多还处在临床前或临床早期阶段。国内也有很多公司专注透皮制剂的生产与研发,但大多集中在传统贴膏,羚锐和奇正是最大的贴膏年销售量都超过10亿贴,2016年年报销售额分别为10.1亿和7.4亿元,而新型透皮贴,畅销产品主要是氟比洛芬巴布膏,2016年销售额3.2亿港元。

五、透皮制剂的未来与展望

上世纪90年代,透皮制剂重磅产品接二连三地开发出来,透皮贴的市场迅速被拉高。自ALZA的硝酸甘油透皮贴问世后,硝酸甘油这个老药得以“枯木逢春”,硝酸甘油透皮贴成为首个破亿的贴剂。在随后的几年里,芬太尼、尼古丁、睾酮、雌二醇和可乐定透皮贴都是人们争相效仿的宠儿,一次次打破原有的销售额纪录,硝酸甘油和尼古丁贴剂的总销售额峰值接近10亿美元,然而这两个产品的纪录很快又被芬太尼透皮贴打破,2000年销售额达11亿美元。2000年美国的处方药贴剂市场已达20亿美元,2002年上升到25亿美元,2004年超过30亿美元,而芬太尼透皮贴就卖出了22亿美元。看到高速增长的势头和大量的新产品出现,有的人便开始大胆预测,认为2010年全球透皮制剂的市场要达到800-1000亿美元[vi]。但事实上,2005年以后,透皮贴的市场并未像人们预测的那样高速增长。很多文献曾报道,在2000年之后的10--15年中,将有三分之一的现用药物可能采用透皮制剂[vi],但事实上截至目前,全球只有30来种不同化合物被制成了透皮贴剂,绝大部分药物要么临床优势有限,要么技术不可行。

2005年以后,贴剂市场增速开始回落,渐渐趋于平稳。主要原因在于90年代的重磅贴剂专利相继到期了,而新的重磅级透皮贴仅仅只有卡巴拉汀,最近的十年里,人们对贴剂的开发大多都是基于仿制或现有产品的技术改良,即便是批文的数量高速增长,但是销售额超过1亿的产品是凤毛麟角。纵观全球透皮贴的发展史,单品销售额峰值超过1亿美元的产品也就12个而已(1个商品名算1个)。

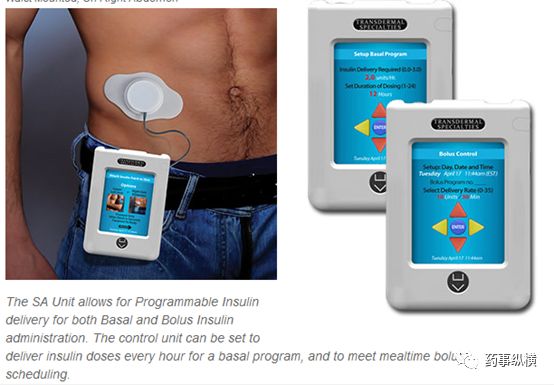

利多卡因离子促渗贴片示意图

未来有三分之一产品可做成透皮制剂,我不反驳,因为随着技术和材料的不断发展,很多现在不可能透皮吸收的药物可以实现透皮给药,但临床意义有多大,还真不好说。但无论如何,透皮制剂的突破必须依托促渗材料和促渗技术的突破。

早在上世纪九十年代,ALZA就开始了电/离子导入技术(electro transport)的开发,但首个离子促渗技术(iontophoretic transdermal system)的产品是Vyteris公司的Lidosite Topical System Kit,然而该产品很快就退市了。ALZA的离子促渗版芬太尼透皮贴是第二个产品,但折腾了20来年,只卖出60万美元。NuPathe公司的舒马曲坦透皮贴Zecuity是第三个离子促渗技术的产品,尽管Teva寄予了厚望,但是卖了没多久就撤回了Zecuity,原因是患者投诉该药可能造成烧伤和疤痕。

舒马曲坦离子促渗贴剂示意图

除了离子/电导入技术,近年来人们开发的高科技促渗技术还有超声导入技术、微针导入技术,尽管报道很多,但尚无产品获批。一是系统太复杂,很难做到稳定,二是促渗效果也不是特别理想,三是设备系统体积庞大,使用不方便(如下图所示),四是治疗成本高昂,效益经济学杠杆平衡点严重偏离,意义有限,五是近年来新分子实体研发提速,新分子实体带来治疗的质的飞跃,很多看似理想的老分子改良标的已经不再具备制剂改良的意义,六是资本早已不陪跑,美国大量的载药技术公司消失,再难出现当年那种极具创意、又有巨大临床优势的产品出现。

超声促渗技术

在透皮贴市场进入瓶颈后的10年里,有的人则转移了思路,改做其他剂型,比如这几年比较火的缓释注射剂;也有的人则坚持走在透皮贴的道路上,开发黑科技的促渗技术,不过这些黑科技看似高大尚,但产业化遥遥无期,重磅产品更是可遇而不可求。在此之前,笔者已经浏览过近50家专注新型透皮载药技术的公司网站,他们的产品研发管线里有各式各样技术开发的产品,有的在临床前阶段,有的在Ⅰ期或Ⅱ期临床阶段,希望不远的将来有所突破。

对于国内而言,我国现代化的TDDS药物市场几乎是空白,市场起点低,发展空间就大,仿创结合建立一体化的产品线,发展潜力巨大,但有限的市场只适合有限的人去耕耘,大家一窝蜂地搞,赛道很容易内卷。一方面,没有成功的产品问世,仿制的天花板是显而易见的,厂家一多了,价格战避免不了,另一方面,我国近年来一直在强调控费,而且我国的贴剂(主要是巴布膏)价格远比日本高,厂家一多,还可能被集采。另外,笔者建议,在产业和产品布局前,务必做到科学的分析和前瞻性的规划,否则第一步走错,步步被动。笔者认识的一家企业就已经吃看大亏,还没等产品研发出现眉目,就迫不及待地从日本引进了先进的生产线,结果磨了几年发现,赛道已经高度拥挤,研发赛道已经完全不占据优势,很多产品甚至不再局部研发的价值。为了盘活资产,该公司只能无奈地喊出“CMO”合作的口号。另外,为了避免内卷,除了要差异化布局,还要差异化选品。道理很简单,只有播下去好的种子,日后才有机会长出好苗子,如选品不谨慎,也莫怪以后结出的果子是“歪瓜裂枣”,内卷是在所难免的事情。

作者简介

魏利军,副主任药师,北京药眼信息咨询有限公司创始人兼CEO,前哈药集团产品战略总监、立项部总监。2015年开始从事产品分析立项、产品线规划布局工作,现已完成上百个项目的立项和数十个产品线的规划、优化工作。2017年以来,先后在《药学进展》《中国新药杂志》《中国食品药品监管》《科学大观园》《中国医药报》《医药经济报》等出版物上发表了数十篇行业研究性文章,也参与了《2019年中国药品蓝皮书》的编写,代表著作为《跨国药企成功启示录》《仿制药企业兴衰启示录》。

参考文献

[i]涂晔,王冬,肖永恒等.透皮贴制剂及研究进展【J】,药学实践杂志,2015,28(3):161-163

[ii] The medicines company,The Medicines Company Reports Fourth-Quarter and Full-Year 2017Business and Financial Results【ET/OL】,(2018-02-21)【2018-02-28】:http://www.themedicinescompany.com/investors/news/medicines-company-reports-fourth-quarter-and-full-year-2017-business-and-financial

[iii] Encyclopedia,ALZA Corporation【ET/OL】,【2018-02-28】:https://www.encyclopedia.com/social-sciences-and-law/economics-business-and-labor/businesses-and-occupations/alza-corp

[iv]维基百科,ALZA【ET/OL】,(2017-01-23)【2018-02-28】:https://en.wikipedia.org/wiki/ALZA

[v]梁晓丽,经皮给药制剂简述,首都医药,2005

[vi]杨莉. 透皮贴剂的研究进展与临床应用【J】,继续医学教育,2006,20(28):82-85

[vii]徐凤莲,口腔颞关节吲美辛透皮控释系统的研制,南开大学硕士学位论文,2001年

其它参考文献为以上产品的说明书,涉及上市公司的年报等

<END>

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论