把上述两个品种放在一起看,总结出一个特性:市场都不大。

而真正有集采价值的大品种原研,无一例外,全部都选择重在参与。

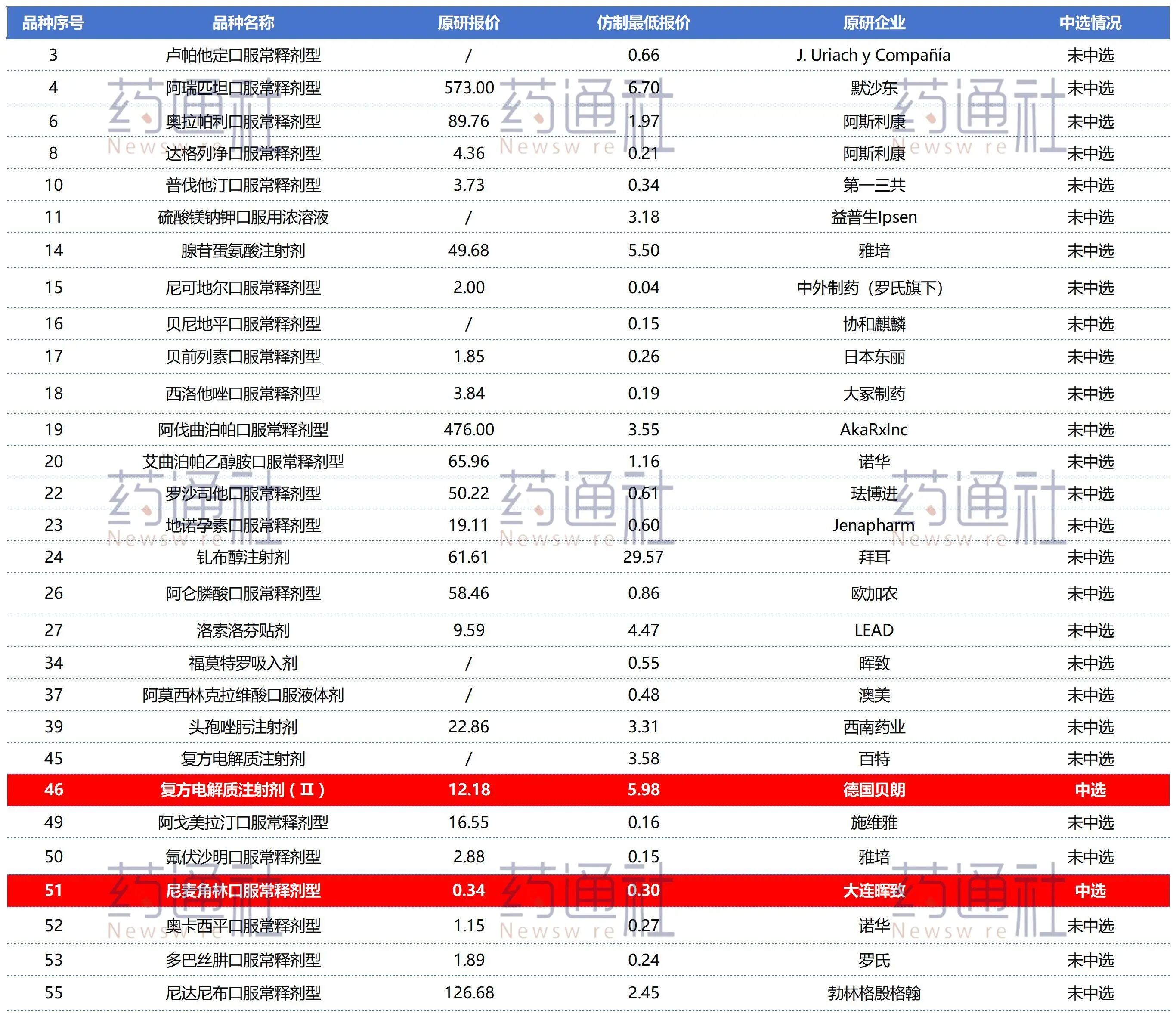

阿斯利康此次有两大品种,70亿的达格列净和16亿奥拉帕利均落标,AZ报价与仿制药价差20倍,即便达格列净按厂牌报量高达4.6亿片,这样的量,依旧没能使AZ下决心大幅降价。

再比如珐博进的罗沙司他胶囊,年销售额超过24亿元,原研占比99%以上,报价是仿制药的近100倍;罗氏的多巴丝肼片年销售约9亿元,原研占比98%以上,报价约为仿制药的10倍。

除了上述这些根本“没打算中选”的,也有部分原研尝试参与但价格仍未降到位的,比如热议的洛索洛芬贴剂,原研LEAD公司网传报价9.59元/贴,与泰德的8.83元/贴差距并不大,最终仍未中标。

总的来说,国采走到现在,也就只剩下小品种原研还愿意降价参与,而大品种原研普遍选择“不玩了”。

追溯历史,国采初期其实并非如此。

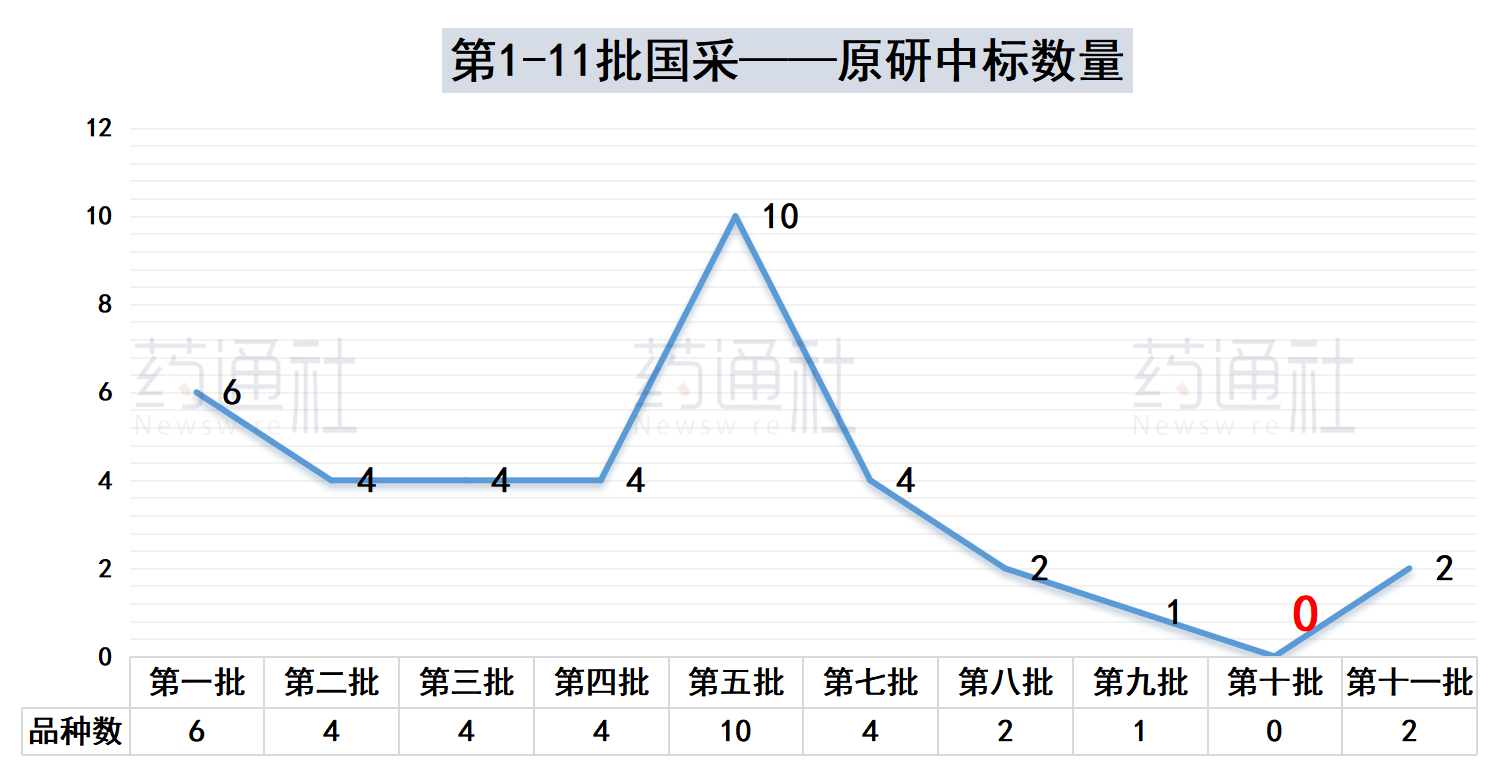

对1-11批国采原研中标情况进行汇总发现,在5批之前原研的参与度还是比较高的,首批4+7有6个品种原研中标,第5批更是高达10个。然而从第六批起,原研中标数量明显下降,每批仅1至2个品种,且集中于市场体量较小的品类。

为什么?

首先肯定因为价格,一批比一批卷,尤其是第十批,已经没有降价空间了,原研中标基本不可能;另一方面,前期中标原研的市场表现也非常不尽理想。

小编统计了2-9批中标的原研产品销售情况,现实血淋淋,只有3个品种本来基本就没有销量的原研品种在集采后销售额有所升高,其余大部分品种销售额普遍下滑90%以上,销售额越大,跌的越多。

这样的结果摆在面前,后续原研企业参与意愿自然会降低。

更何况,不是非得进集采,有些不进集采的原研产品反而更赚钱。

比如上述晖致(辉瑞)的立普妥,没进集采,凭借自身口碑和患者信任,24年依然保持着70亿的销售额,而剩下所有仿制药加起来才30多亿,集采后原研单品销售额仍为仿制总和的两倍,自然无意“以价换量”。

综上,小品种试探性降价,大品种坚守高价,国采里有名的原研产品越来越少,只是仿制药企业之间的存量博弈罢了。

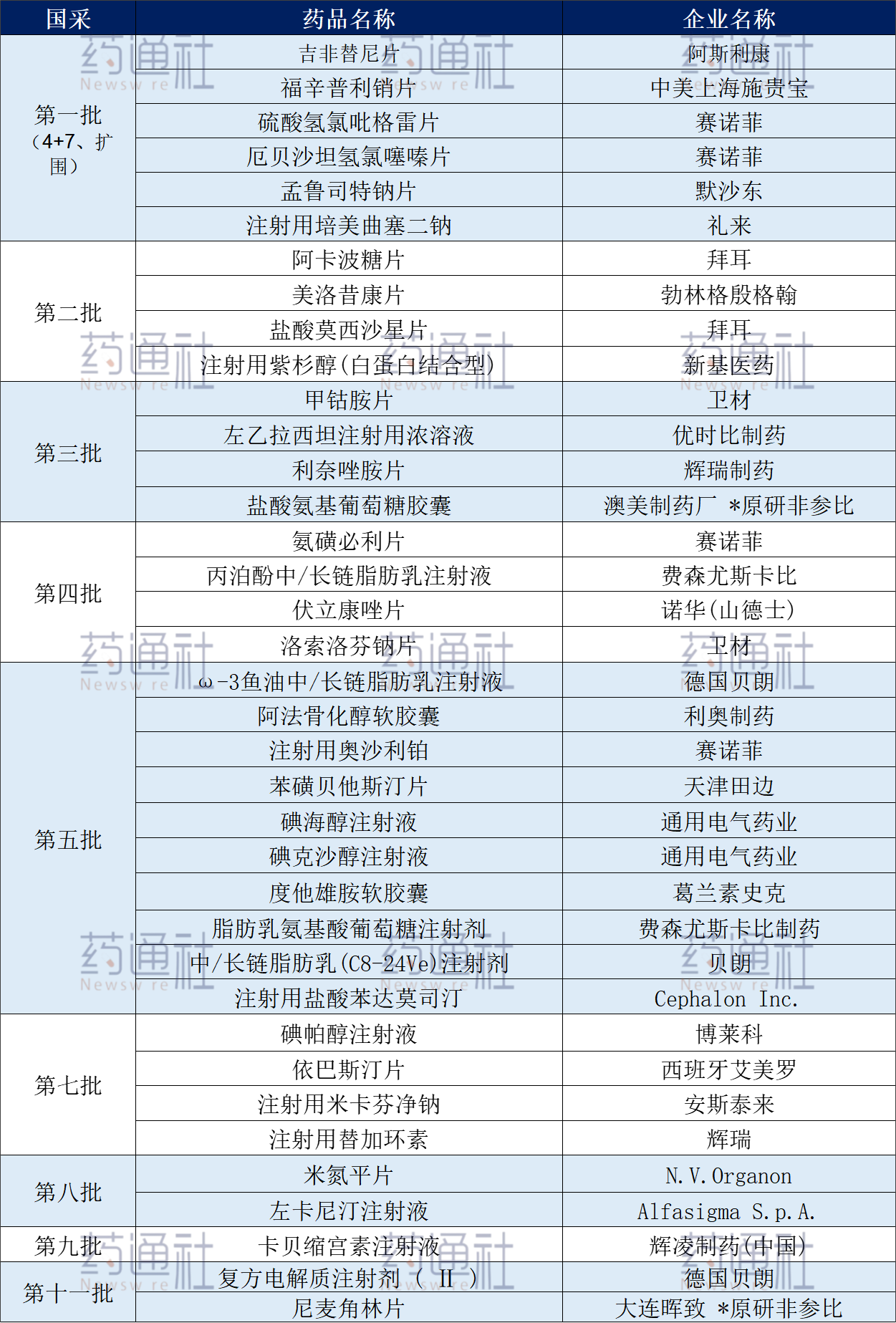

附:1-11批原研中标产品盘点

扩展阅读:

1. 甘肃第六批集采药品大减至96种,肝素钠等大品种迎挑战

2. 溴己新注射液废标引市场风云:批文交易热潮再起,谁将主导新集采?

3. 10月1日起,非集采耗材回款将迎来新调整!

4. 川渝联盟超声刀集采将从9月10日起正式执行!

5. 第三批国家集采报价结束:原研收紧价格 仿制降价厮杀

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论