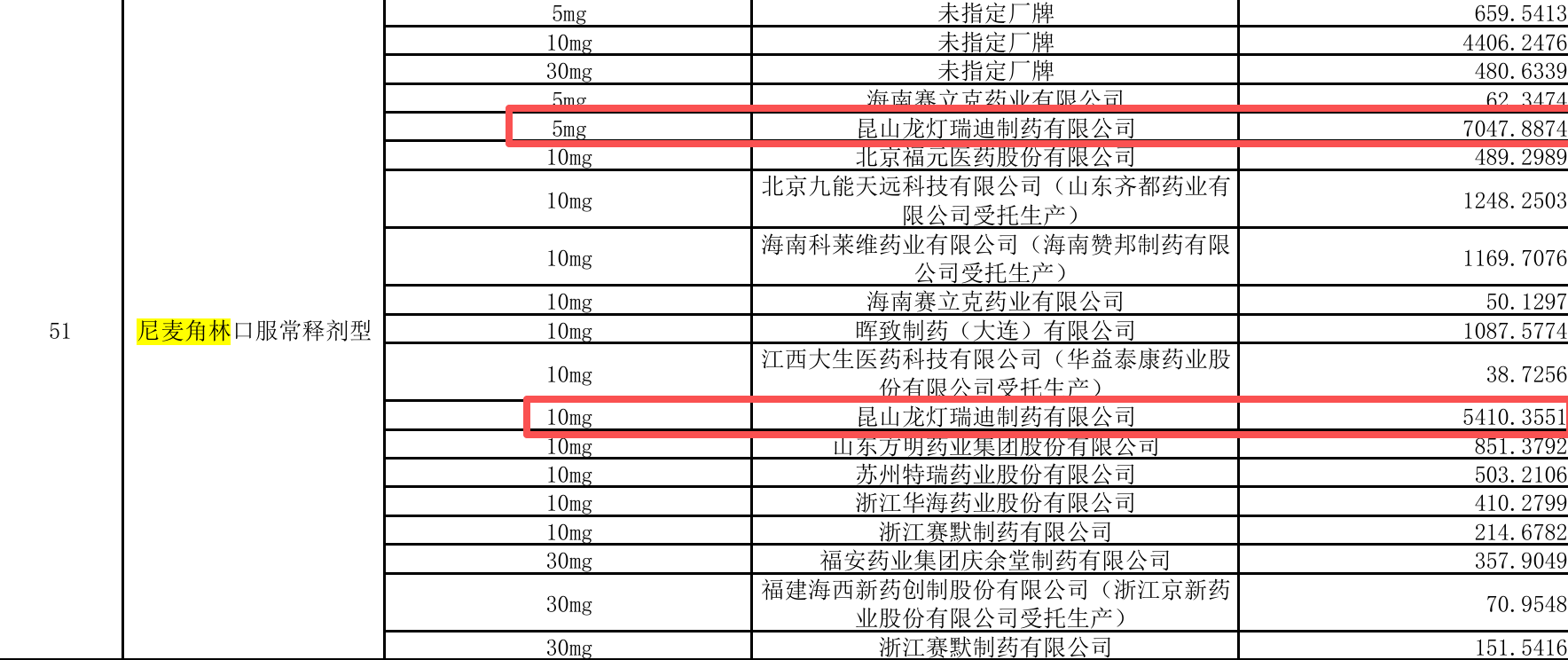

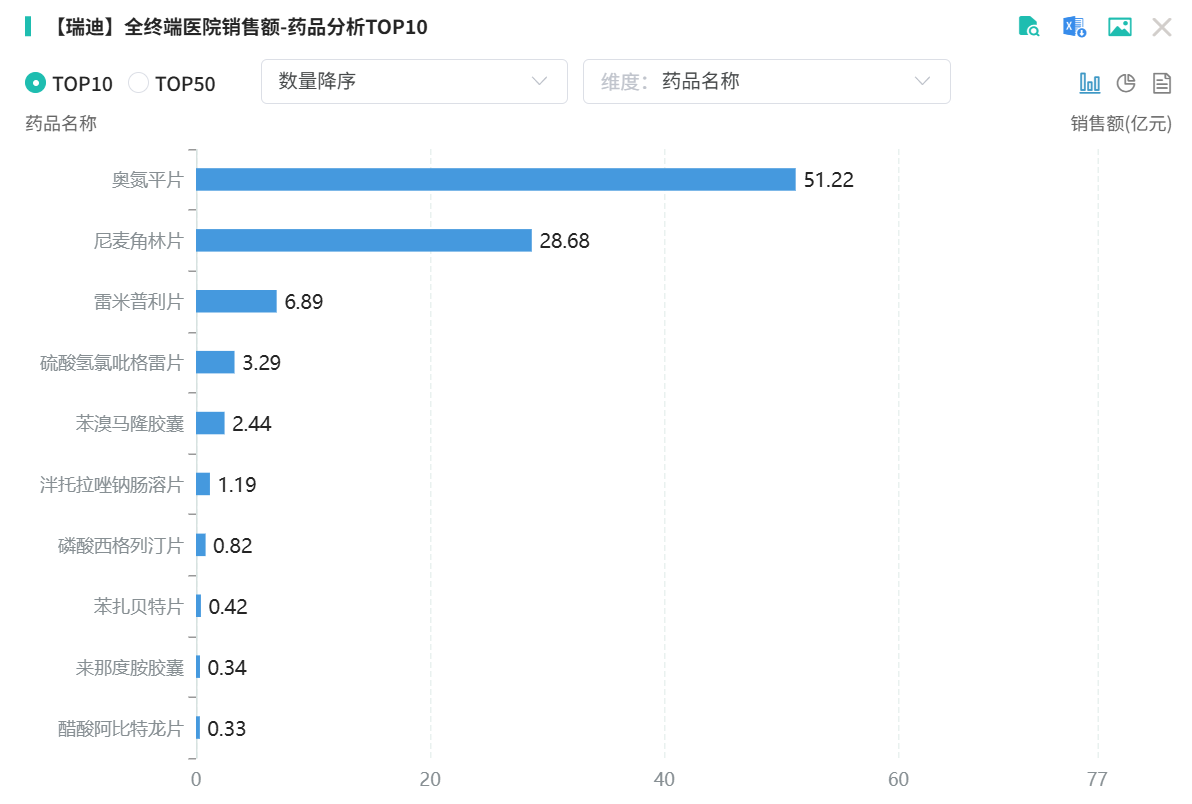

奥氮平片的成功为瑞迪博士打开了医院渠道,也带动了心血管、消化系统等药物布局,其中表现最出色的是尼麦角林片,其销售额甚至超越了原研,累计突破28亿。

该品种持有人为瑞迪博士在中国的控股子公司——昆山龙灯瑞迪。昆山龙灯瑞迪近年在是在各地集采频频露面,中标多个地方项目,势头迅猛。

此次11批国采,瑞迪博士因盐酸托莫西汀胶囊原料药管理违规事件被禁标无法参与,但昆山龙灯瑞迪并未受影响,反而成为了最大赢家。

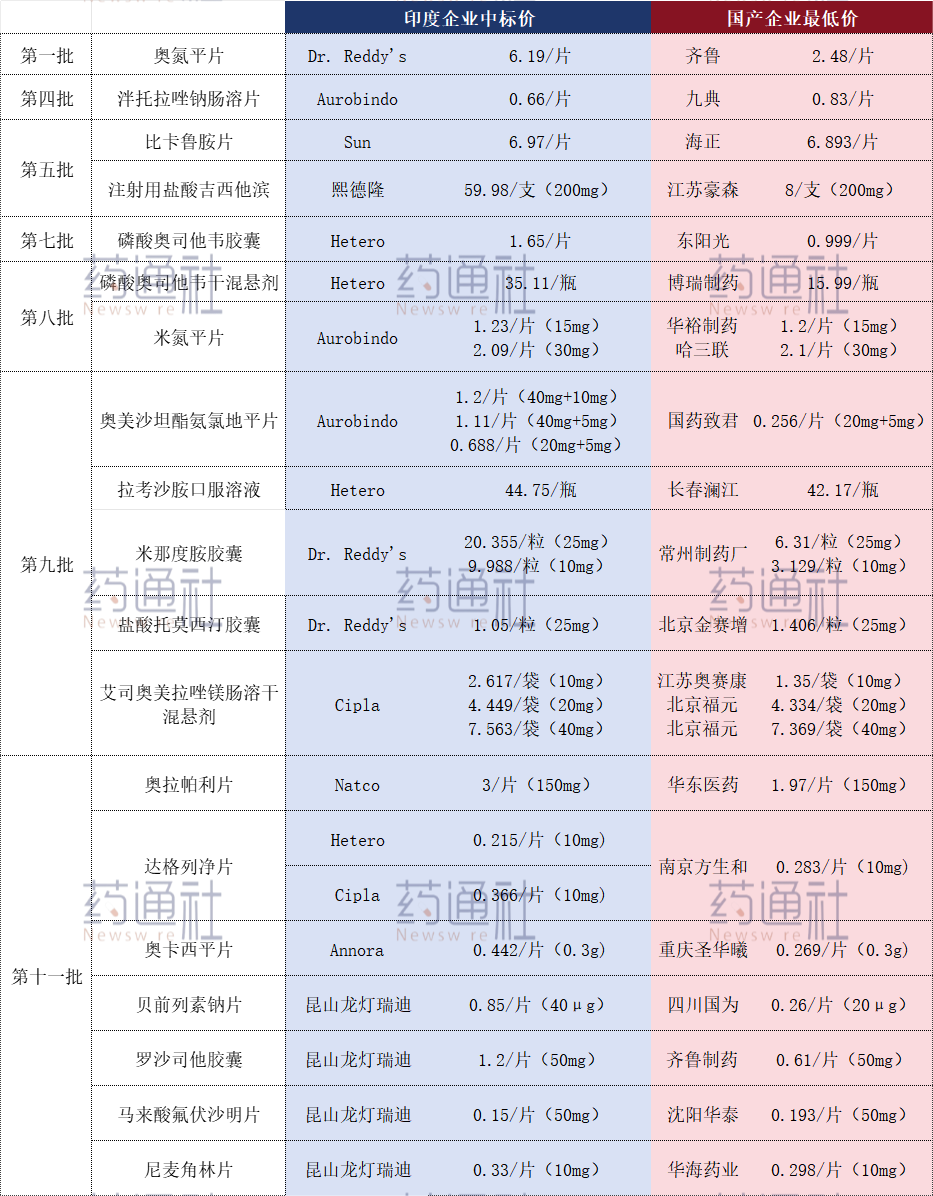

一举斩获四个品种:尼麦角林片、氟伏沙明片、贝前列素钠片、罗沙司他胶囊。

其中最核心的产品就是尼麦角林片。在这个品种上,昆山龙灯瑞迪非常强势,不仅是当前国内市场份额最大的企业,同时也是此次集采收获报量最多的企业,达到首年需求量50%。

这个成绩相当出色了,瑞迪的尼麦角林非原研,一个印度仿制药,能在首次引入报量机制的11批国采拿下超半数报量,足见其根基之深。

这样的品种顺利进入国采,瑞迪势必要好好经营,日后未必不能复制奥氮平片的成功。总言之,瑞迪博士能在中国扎稳脚跟,国采功不可没,也相信吃到红利的瑞迪,未来还会继续深度参与。

二、熙德隆制药 Hetero

Hetero应该是此次最出圈的印度企业了。

首先是因为超低0.215元/10mg报价,以第一顺位中选了此次市场最大的达格列净。

除了这家企业之外,还有另一家知名印度仿制药巨头Cipla也中标了,这也是首次有单个品种两家印度企业中标的情况出现。

第二就是引爆舆论的FDA“鸟屎警告信”。

9月26号,FDA对Hetero发出警告信,附带两份483表格,缺陷内容极其离谱:被员工阻拦长达两小时才放行,仓库内有燕窝、鸟粪、飞鸟、蜥蜴,甚至猫在原料桶间穿行,生产环境堪比动物园。

当然客观来讲,被查的Nakkapalli工厂,主要生产抗病毒药与原料药,供应印度本土市场为主,出口到俄罗斯、印尼、泰国、阿根廷等地,与此次中标品种无直接关联。

但话虽如此,这个价格加上这个监管体系,质量疑云确实已经种下了。

值得注意的是,这家印度企业开拓国内市场的方式除了依赖国采之外,还与中国的辅仁药业成立了一家中印合资企业,专做肿瘤产品,目前Hetero在国内销量最高的注射用卡铂就来自这家合资子公司,属于是借助国内企业的渠道,实现了销售增长。

三、Annora与Natco崭露头角

除上述提到的瑞迪、Hetero、Cipla三家之外,此次11批国采还出现了两个新面孔:Annora和Natco。

首先Annora,一家名不见经传的印度企业,16年成立,国内持有品种仅两个,地拉罗司片和此次中标的奥卡西平片,且均在2025年才获批,无任何销售信息。

有意思的是Annora的地拉罗司片进口申报境内代理人是Hetero的北京公司,这个品种进入国内,算两家印度企业合作共赢。

另一家Natco,虽首次中标国采,但其实这家企业我们相当熟悉,专业仿制抗肿瘤药,大名鼎鼎《我不是药神》中印度版“格列卫”伊马替尼就出自该公司。

此次中标奥拉帕利片同样是款抗肿瘤药,Natco选择了“印度药企+国内代理”合作模式,西藏金岳医药有限公司是其国内代理商,印度价格加上国内代理,只怕更所向披靡。Natco在国内总共有12个文号,此前销售额全都非常差,加起来都不到三百万。

最有意思的是,在第十批集采时,瑞迪博士因被禁标,曾把多柔比星脂质体转移给了Natco,意图就是参与谈判,最终不符合资格被刷。

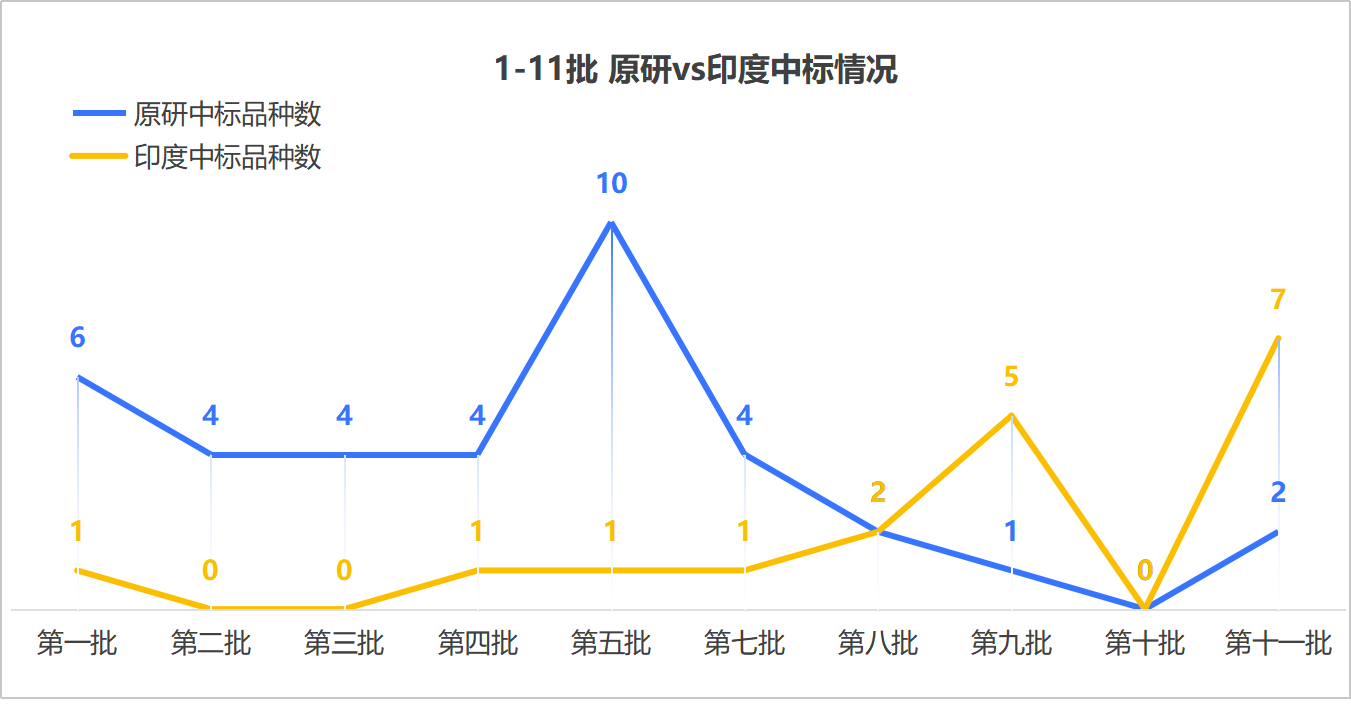

上述种种事件结合起来看,印度仿制药企业在国内的团结一致、对我国市场的野心是显而易见的,对我国仿制药行业的冲击也是不可忽略的,或许现在他们还没成气候,但已经是必然。

我国仿制药企业已经进入一个同时要面对“内忧”+“外患”的时代,生存之路会变得更加艰难。

野心勃勃的对手已经出现,要战胜对手,只能让自己变得更强。

参考来源:

[1] 企业公告/官方披露

[2] 摩熵医药(原药融云)数据库

扩展阅读:

1. 印度仿制药企业发展瓶颈及突破策略,为国内医药企业带来哪些启示?

2. 是救赎还是毁灭?美企突围阿片危机 买单的为何是印度?

3. 2024年印度药企排名TOP10

想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论