摘要与核心发现

作为中国医药工业体系中的“隐形巨擘”,扬子江药业集团(以下简称“扬子江药业”或“集团”)长期占据中国医药工业百强榜首位置,其发展历程是中国本土药企从“仿制药规模化”向“创新药差异化”转型的经典缩影。

本报告将对扬子江药业进行了全方位的解构,核心发现包括:

1. 财务韧性与资本路径:尽管长期坚持“不上市”原则,集团年营收规模稳定在700-800亿元人民币区间(2023年约739亿元)。面对国家带量采购(VBP)的冲击,其凭借庞大的仿制药存量与中药独家品种维持了现金流的稳健,并开始通过战略投资(如入股瑞科生物)间接利用资本市场工具。

2.“三药并举”的战略纵深:集团构建了中药(龙凤堂)、化学药(仿创结合)、生物药(外部引进+自研)的三轮驱动模式。特别是1类创新药法赞雷生(Fazamorexant)在III期临床中的优异表现,标志着其在神经精神领域(CNS)的原始创新能力跻身国际前列。

3. 全球化新范式:不同于传统的原料药出口,扬子江正通过高标准的质量体系(EFQM全球奖七星认证)和生物类似药的国际引进(Alvotech合作),探索“引进来”与“走出去”的双向国际化路径。

4. 合规与ESG重塑:2021年的反垄断处罚成为集团治理现代化的转折点。集团随后发布的ESG报告及光伏减排项目,显示其正试图重塑负责任的企业公民形象,将合规与绿色制造转化为新的核心竞争力。

1. 集团概况与历史沿革:从泰州小厂到跨国医药航母

1.1 创始背景与早期积累(1971-2000)

扬子江药业的历史可以追溯到1971年。创始人徐镜人先生在江苏省泰州市的一个口岸镇创办了集团的前身。创业初期,企业主要以生产板蓝根、维生素等基础药物为主,不仅面临资金短缺,更受限于当时计划经济体制下的统购统销模式。

在1980年代至1990年代,徐镜人敏锐地抓住了中国医疗卫生体制改革的机遇,确立了“质量兴企”的战略基石。不同于当时许多乡镇企业追求短期利益的做法,扬子江在早期就建立了严格的质量内控标准,这为其后来在“板蓝根大战”等行业洗牌中脱颖而出奠定了基础。集团充分利用长三角(上海、苏州、杭州)的地理优势,逐步建立了覆盖华东、辐射全国的销售网络。

1.2 爆发式增长与行业霸主地位(2000-2019)

进入21世纪,扬子江药业迎来了黄金发展期。2003年至2010年间,集团净收入增长了四倍。这一时期的成功主要归因于以下几个因素:

- 重磅仿制药的推出:集团在抗生素、消化系统用药、心血管用药等大治疗领域布局了丰富的产品线,如左氧氟沙星、奥美拉唑等品种,凭借强大的销售团队迅速占领医院终端。

- 中药现代化:推出了蓝芩口服液、苏黄止咳胶囊等独家或专利中药品种。这些产品在临床上具有独特的治疗地位,且在很长一段时间内享有自主定价权,成为集团的利润奶牛。

- 连续霸榜:2014年至2019年,扬子江药业连续6年位居中国医药工业百强榜第一名,确立了其作为国内“药王”的地位。2014年,集团总资产已达到约900亿美元。

1.3 战略转型与二代接班(2020-至今)

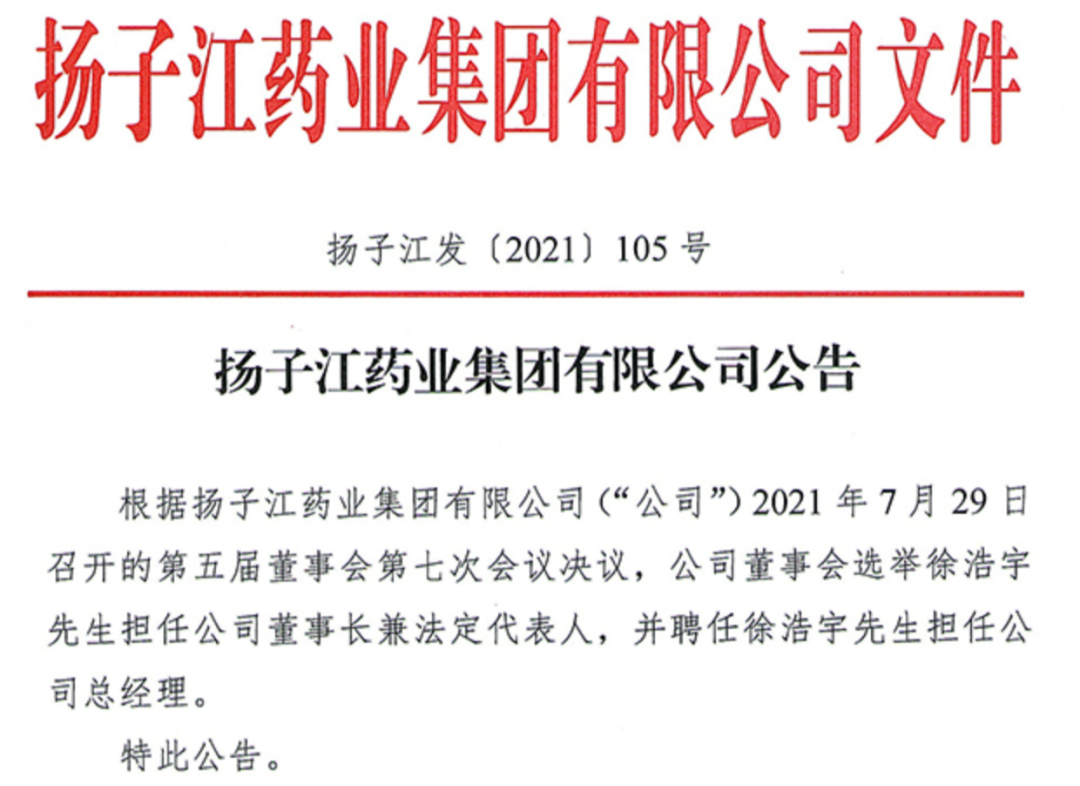

2021年是扬子江药业发展史上的重要分水岭。创始人徐镜人去世,其子徐浩宇接任董事长兼总经理。

徐浩宇毕业于海外,具有更广阔的国际视野和现代管理理念。他提出了“大健康元年”战略,并推动企业向创新驱动和资本化运作转型。

- 管理风格转变:从徐镜人时代的“亲力亲为、保守稳健”转向“授权管理、开放合作”。

- 应对政策挑战:面对集采常态化,集团加速了创新药研发投入,并开始涉足医疗器械、保健品等大健康领域,试图寻找第二增长曲线。

2. 组织架构与全球产业布局

扬子江药业并非单一企业,而是一个庞大的企业集群。集团总部位于江苏泰州,但在全国范围内构建了“研发-生产-销售”一体化的网络。

2.1 核心子公司与职能分布

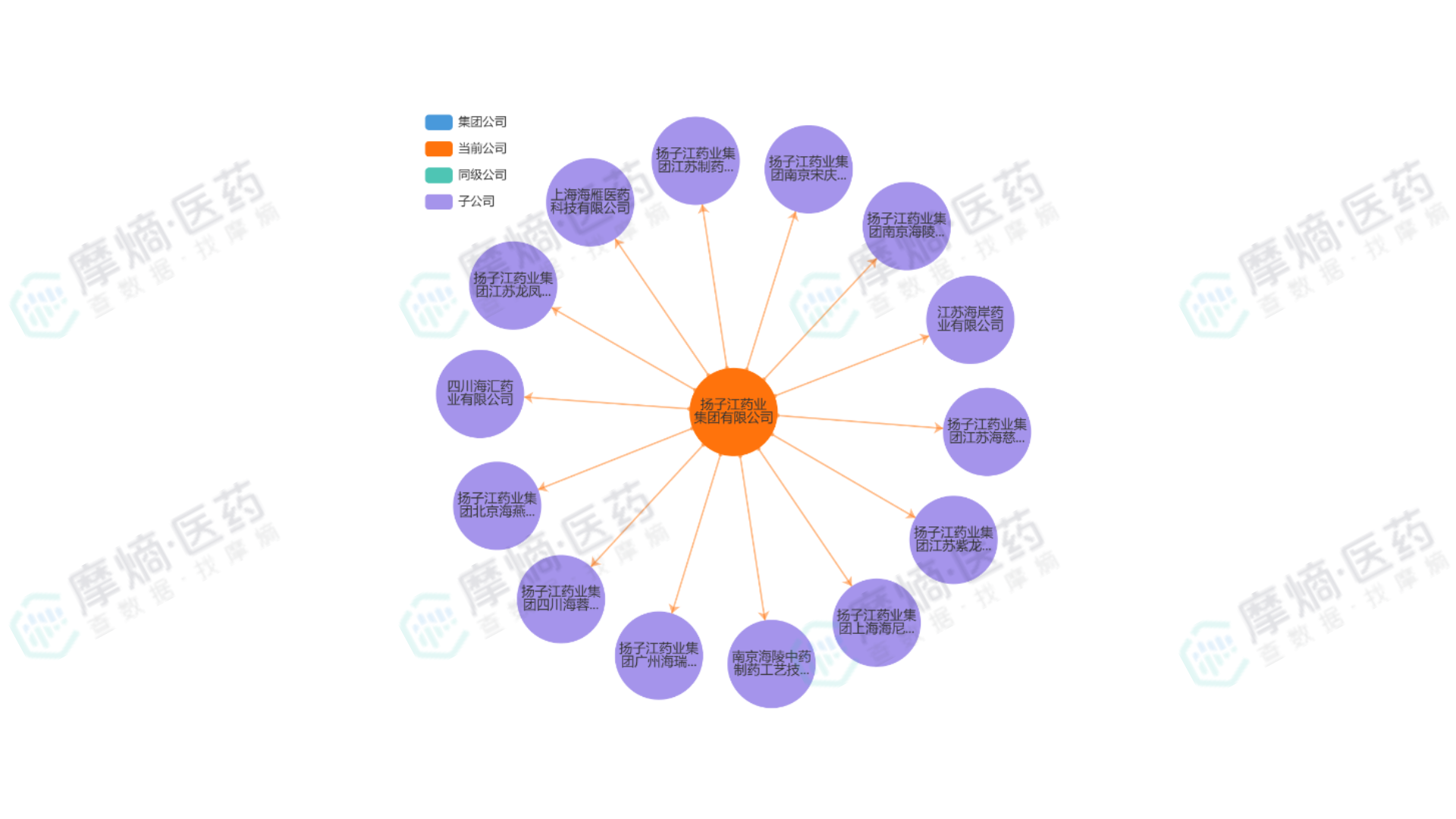

通过摩熵医药的企业关联图谱进行穿透分析可知,集团拥有10多家生产型、研发型子公司,员工总数超过18,000人。

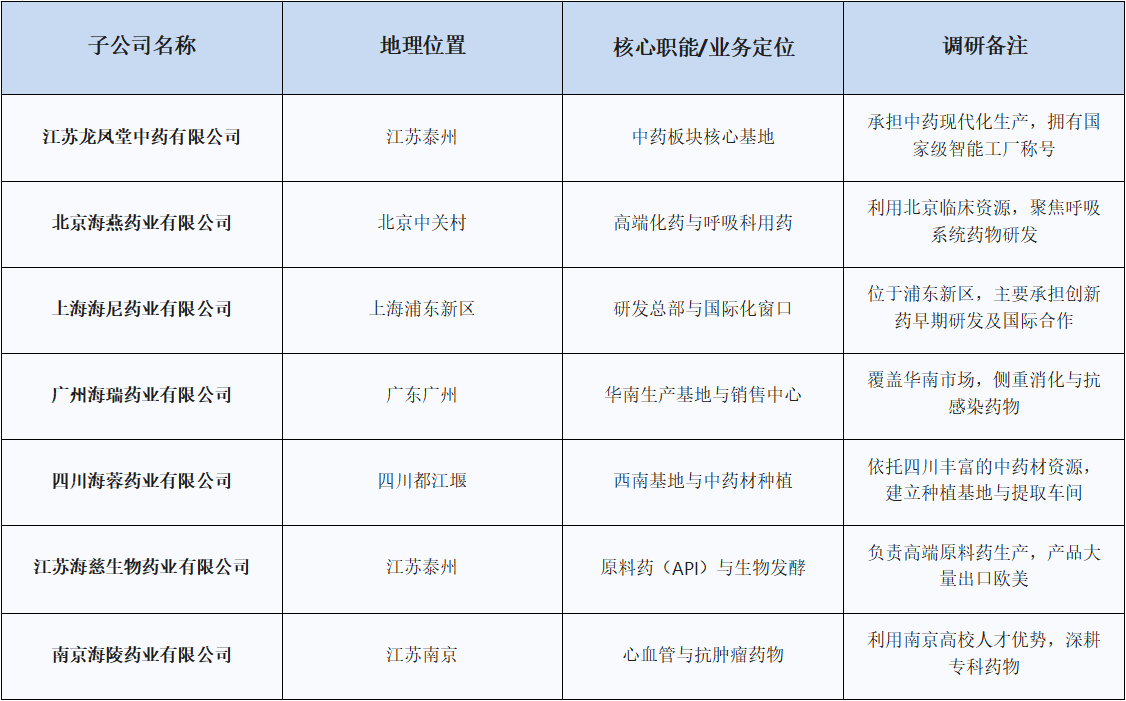

这些子公司并非简单的产能复制,而是根据地域优势和业务板块进行了精细化分工:

2.2 国际化R&D与生产布局

尽管扬子江药业在国内拥有绝对的市场统治力,其国际化布局相对谨慎但步伐稳健。

- 美国研发中心:虽然早期资料显示其在欧美无直接商业存在,但近年来的公开信息表明,集团已在美国建立了研发中心,主要负责前沿靶点的筛选和临床试验的协调。

- API出口基地:江苏海慈生物药业是集团国际化的排头兵。其生产的阿那曲唑、托法替布、达普霉素等原料药均通过了FDA或欧盟GMP认证,成为全球供应链的重要一环。

3. 财务表现与市场竞争力分析

由于扬子江药业坚持不上市,其详细的财务报表未对公众完全披露。然而,通过政府发布的百强榜单、税务数据及零星的债券融资信息,我们可以拼凑出其财务全貌。

3.1 营收规模与增长趋势

2021年基准:根据泰州市政府发布的数据,扬子江药业2021年实现年营收785.5亿元人民币(约117.8亿美元)。这一数据使其在中国民营企业500强中排名第116位。

2023年现状:全国工商联发布的《2024中国制造业民营企业500强榜单》显示,扬子江药业2023年营收达到739亿元人民币。

- 深度分析:与2021年相比,营收出现了约6%的小幅下滑。这主要归因于国家集采(VBP)的深入推进。扬子江药业作为国内仿制药的大户,其核心品种(如抗生素、心血管药)在集采中虽然中标,但价格大幅下降,导致销售额承压。然而,考虑到集采平均降价幅度往往超过50%,集团仅录得个位数营收下滑,说明其以量换价策略有效,且中药与新品的增量部分抵消了存量业务的跌幅。

- 对比分析:虽然营收略有下滑,但739亿元的规模仍远超国内“创新药一哥”恒瑞医药(2023年营收约228亿元)。这体现了扬子江药业作为“工业航母”的体量优势——其业务涵盖了从原料药到制剂、从分销到零售的全产业链。

3.2 研发投入

在徐浩宇掌舵后,研发投入显著增加。

投入强度:虽然缺乏确切的财报数字,但根据行业平均水平(大型仿制药企向创新转型通常投入营收的8-10%)及集团“三药并举”的战略推断,其年度研发投入预计在50-70亿元人民币量级。

资金流向:资金主要流向了四个国家级研发平台、美国研发中心以及昂贵的III期临床试验(如法赞雷生、生物类似药)。

3.3 资本运作与对外投资

长期以来,扬子江药业被视为资本市场的“绝缘体”。但近年来,这一立场发生了根本性转变。

瑞科生物战略投资:2024年11月,扬子江药业宣布拟出资约8亿元人民币认购瑞科生物(Recbio)内资股,交易完成后将成为其第一大股东。

- 战略意图:瑞科生物拥有HPV疫苗和带状疱疹疫苗等高壁垒管线。扬子江通过此举直接切入高增长的疫苗赛道,避免了从零开始建设疫苗团队的时间成本。这是一种典型的“产业资本+Biotech”的互补模式——扬子江提供资金和强大的商业化渠道,瑞科提供创新产品。

参股与孵化:除了瑞科,扬子江还作为基石投资者参与了其他生物科技公司的IPO。这表明集团正在通过CVC(企业风险投资)模式,构建外部创新生态圈。

4.“三药并举”产品管线深度调研

扬子江药业的战略核心是“中药、化学药、生物药”并举,现将深入分析这三大板块的竞争格局与创新进展。

4.1 中药板块:传承与现代化的标杆

中药是扬子江的起家之本,也是其利润的安全垫。

旗舰产品:

- 蓝芩口服液:作为清热解毒类的超级大单品,蓝芩口服液在OTC市场和医院端均有极高渗透率。尽管曾面临价格垄断处罚,但其市场刚需属性未变。

- 苏黄止咳胶囊:针对感冒后咳嗽及变异性哮喘的独家品种,学术推广基础扎实。

- 黄芪精:补气养血类的经典品种,集团近年来加大了其品牌年轻化营销。

中药创新(1.1类新药):

- 益气通窍丸:2024年上市的1.1类中药创新药,专门用于治疗变应性鼻炎(AR)。该产品强调“病证结合”,填补了中药在AR领域的高级别循证医学证据空白。

国际化突破:

集团起草的5项中药材标准被录入《欧洲药典》,这是中药国际化的关键一步。通过建立符合欧盟标准的质量控制体系,扬子江试图打破中药“走不出国门”的魔咒。

4.2 化学药板块:从仿制到FIC(First-in-Class)的跨越

化学药板块正处于剧烈的转型期,重点在于消化集采影响并推出高临床价值的创新药。

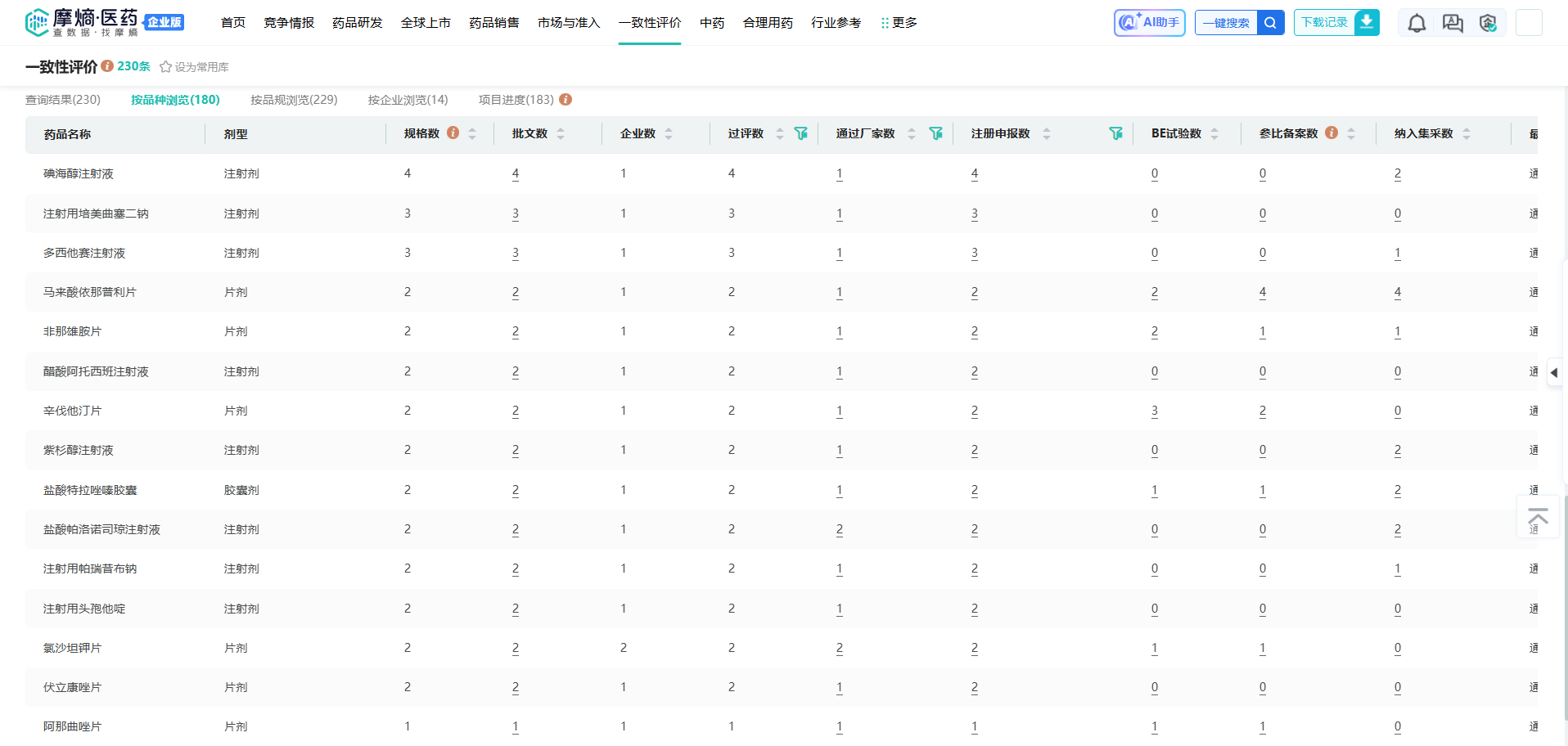

存量仿制药:经摩熵医药数据库的一致性评价数据库检索统计,集团拥有300多个品规,其中约180个品种通过了一致性评价。主要包括抗感染(左氧氟沙星)、消化(奥美拉唑)、心血管(氨氯地平)等。这些产品为集团提供了稳定的现金流,支撑创新药研发。

查数据,找摩熵!图源:摩熵医药数据库

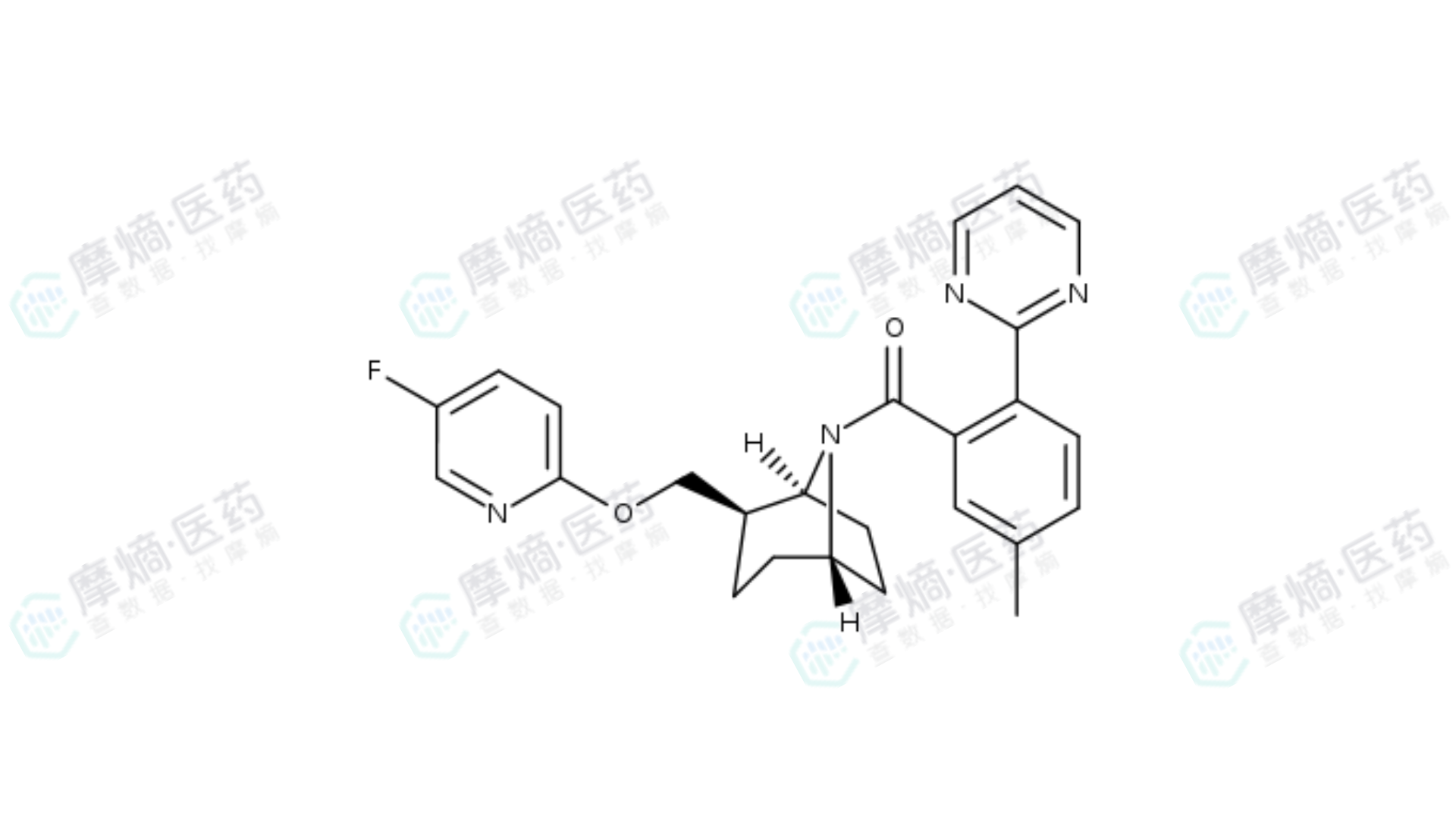

创新药旗舰:法赞雷生(Fazamorexant)

- 药物机制:法赞雷生是一种双重食欲素受体拮抗剂(Dual Orexin Receptor Antagonist, DORA)。与传统的苯二氮卓类药物(通过镇静作用催眠)不同,DORA通过阻断食欲素(Orexin,一种维持清醒的神经递质)来抑制觉醒系统,从而诱导自然睡眠。

- 临床优势:在2025年世界睡眠大会上公布的III期临床数据显示,法赞雷生 在1034例成人失眠患者中显示出快速起效(缩短入睡潜伏期)和维持睡眠(减少WASO)的双重疗效。更关键的是,它没有表现出传统安眠药常见的次日残留效应、反跳性失眠或成瘾性。

- 研发进度:已向中国国家药监局(NMPA)药品审评中心(CDE)提交上市申请(NDA),有望成为国内首个获批的国产DORA类药物。这标志着扬子江在CNS(中枢神经系统)领域的研发能力达到了国际先进水平。

4.3 生物药板块:借船出海与高举高打

生物药是扬子江的短板,也是其未来发力的重点。集团采取了“引入+自研”的双轨策略。

生物类似药:

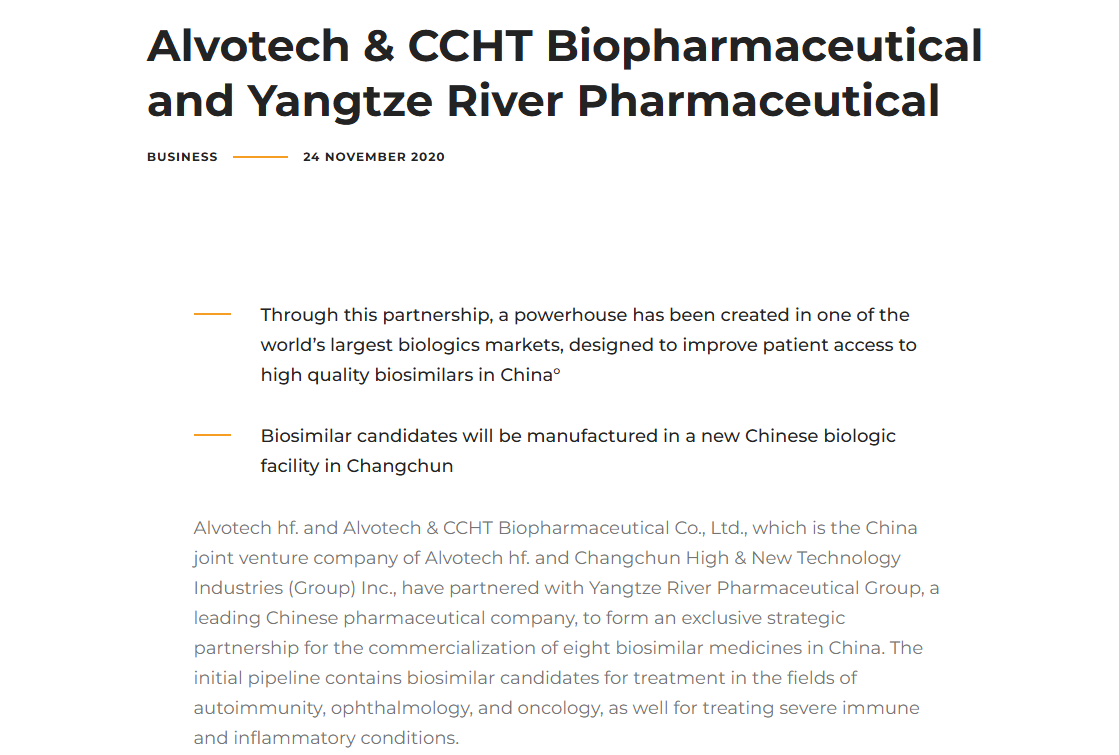

- Alvotech战略合作:扬子江与冰岛生物制药公司Alvotech建立了排他性战略合作伙伴关系。扬子江获得了Alvotech研发的 阿达木单抗(Humira biosimilar)、乌司奴单抗(Stelara biosimilar)等重磅品种在中国市场的独家商业化权益。

- 市场逻辑:阿达木单抗是全球“药王”,但在中国渗透率仍有提升空间。乌司奴单抗主要用于治疗银屑病和克罗恩病,市场潜力巨大。扬子江利用其在国内强大的销售网络(覆盖数万家医院),可以迅速铺开这些生物类似药的市场。

自主研发与合作开发:

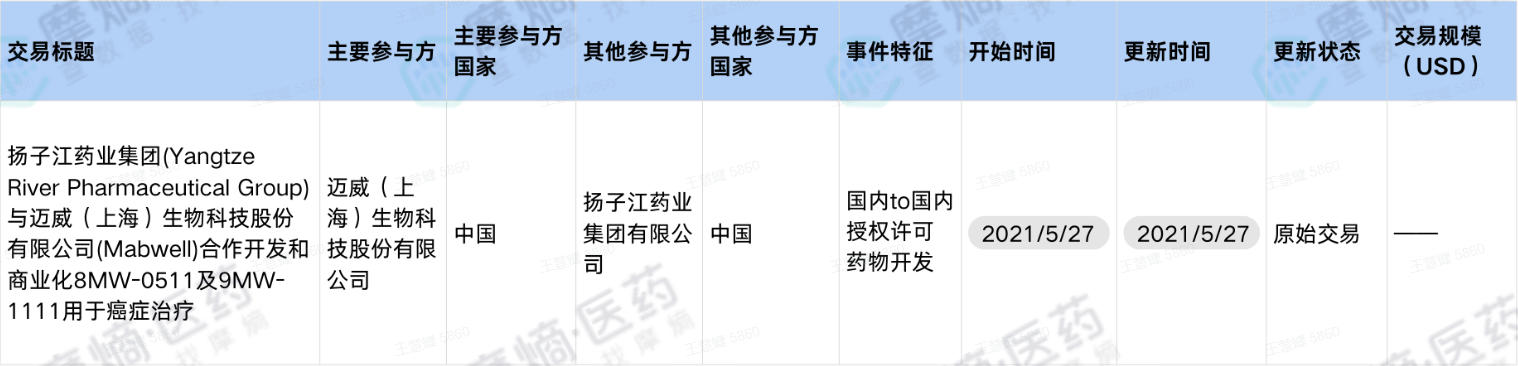

- 8MW0511(长效G-CSF):这是一种用于化疗引起的中性粒细胞减少症的生物药。根据摩熵医药投融资数据库的相关动态显示,该项目由迈威生物与扬子江药业联合开发。扬子江子公司圣森生物负责商业化。

- CDH17 ADC:集团在研管线中还包括针对消化系统肿瘤的ADC(抗体偶联药物)等前沿疗法,部分处于临床早期阶段。

疫苗布局:

如前所述,通过投资瑞科生物,布局带状疱疹疫苗(REC610,III期)和九价HPV疫苗(REC603,III期)。这两个品种均为百亿级大单品,且瑞科的新型佐剂技术能赋予产品差异化竞争力。

5. 生产制造与质量管理体系

“为父母制药,为亲人制药”是扬子江药业的质量文化核心。

5.1 智能制造与数字化工厂

扬子江药业是工信部认证的“智能制造标杆企业”。

- 设备升级:龙凤堂中药产业园引进了全自动化的提取、浓缩、配液系统,利用机器人手臂进行物料搬运,大幅降低了人工操作带来的质量波动风险。

- 信息化管理:广泛应用MES(制造执行系统)、LIMS(实验室信息管理系统)和WMS(仓储管理系统),实现了从原材料入库到成品出库的全程可追溯。

- AI应用:与张伯礼院士团队合作,开发AI中药材验收系统。利用机器视觉和深度学习算法,对中药材的性状进行自动识别和分级,解决了传统人工验收标准主观性强的问题。

5.2 国际质量认证(EFQM)

扬子江药业不仅仅满足于GMP合规,更追求卓越绩效管理。

- EFQM全球奖:2025年上半年,集团在EFQM(欧洲质量管理基金会)管理成熟度评审中获得七星级认证(5星为优秀,7星为卓越),这是对企业管理水平的国际顶级认可。

- ICQCC金奖:集团的QC(质量控制)小组连续多年在国际质量管理小组会议(ICQCC)上斩获金奖,数量居中国制药行业之首。这反映了其基层员工深厚的质量改进意识。

6. 风险因素与挑战:反垄断阴影与集采压力

6.1 2021年反垄断处罚的深远影响

2021年4月,国家市场监督管理总局对扬子江药业开出了7.64亿元的天价罚单,原因是其违反《反垄断法》,与交易相对人(经销商)达成并实施了“固定转售价格”和“限定最低转售价格”的纵向垄断协议。

- 案件细节:集团通过签署合作协议、下发调价函、口头通知等方式,严格控制蓝芩口服液、黄芪精等产品的终端零售价。对于不执行价格的经销商,采取扣发奖金、断货等惩罚措施。甚至聘请中介公司监控电商平台价格。

- 整改与反思:此事件迫使扬子江彻底重构了其营销合规体系。集团不仅缴纳了罚款,更在内部建立了严格的合规官制度,重新梳理了与经销商的合同条款。这一事件虽然短期内影响了利润,但也倒逼企业摆脱传统的“价格管控”思维,转向以学术推广和服务竞争为主的现代营销模式。

6.2 政策风险:VBP与DRGs

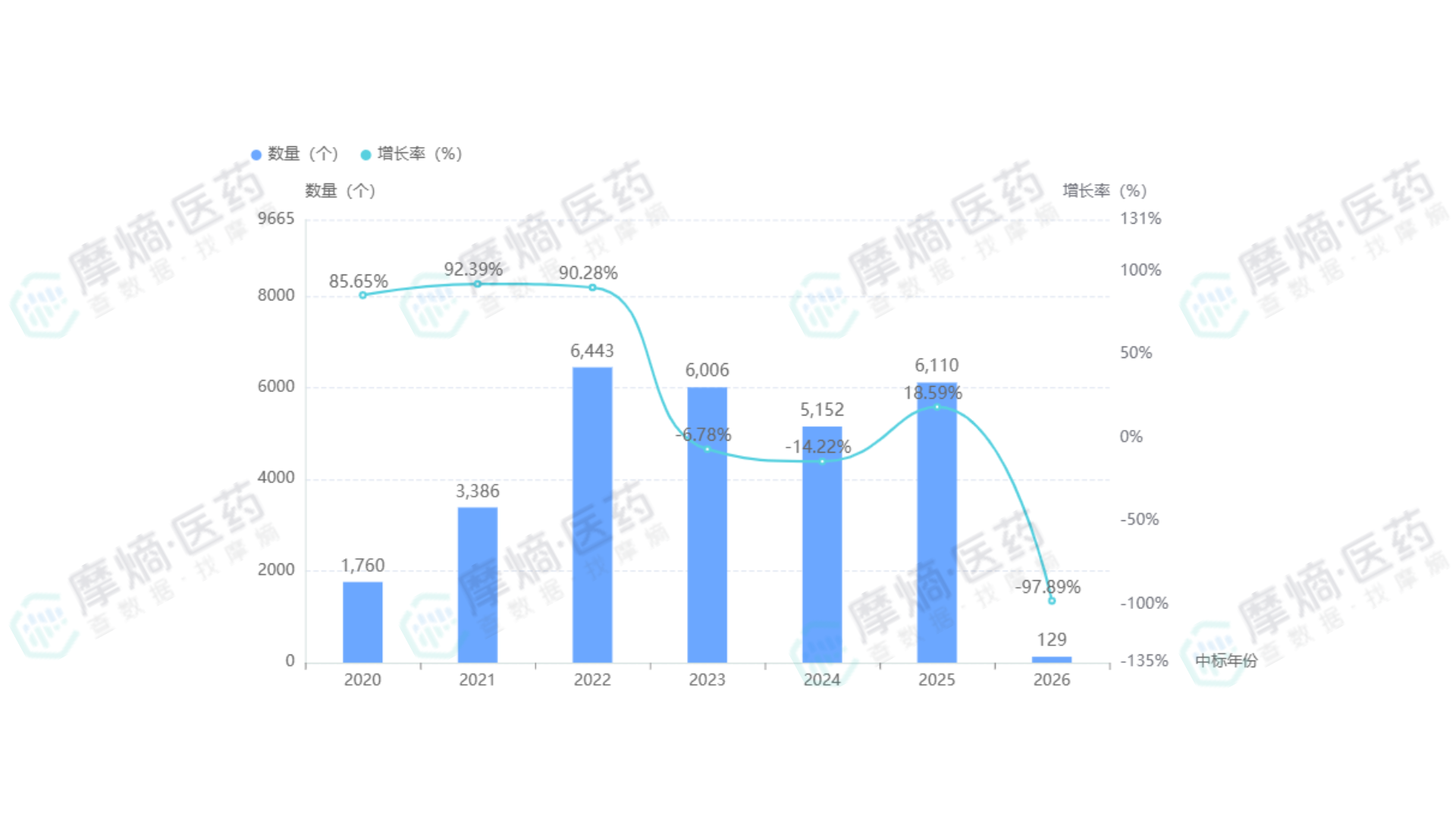

- 集采(VBP):作为仿制药大户,扬子江是集采的重点对象。

招投标年度趋势

查数据,找摩熵!图源:摩熵医药数据库-企业格局

虽然集采保证了销量,但极低的利润率(薄利多销)使得集团必须不断扩大产能规模以维持利润总额,这对供应链管理提出了极高要求。

- 医保支付改革(DRGs/DIP):按病种付费限制了医院的用药金额,这对于主要依靠医院渠道的扬子江(特别是其中药注射剂和辅助用药)构成了长期压力。

7. ESG与可持续发展

在现代企业治理中,ESG(环境、社会、治理)已成为衡量企业价值的关键维度。扬子江药业于2025年成功入选 “中国企业国际化 ESG 优秀实践案例”。

7.1 绿色低碳

- 光伏发电:集团启动了30MW的光伏建设项目,预计年发电量近3200万千瓦时,年减排二氧化碳1.8万吨。

- 节能减排:2024年实施了52项节能减排项目,建立了碳核算管理体系。对于制药这种高能耗(特别是发酵和提纯工艺)行业,碳管理的精细化直接关系到未来的碳税成本。

7.2 社会责任

- 健康文化:举办“健康文化节”,打造泰州文旅康养IP。

- 员工关怀:在“全员运动日”等活动中投入资源,提升员工凝聚力。

- 公益:长期参与抗震救灾及药品捐赠。

7.3 治理

- 合规升级:如前所述,反垄断案后的合规重建是治理层面的核心议题。

- 数字化治理:利用SAP等ERP系统提升决策透明度和效率。

8. 结论与展望

扬子江药业集团正处于一个新旧动能转换的关键十字路口。

短期来看,凭借其在集采中强大的成本控制能力和中药板块的独家品种优势,集团的现金流将保持充裕。反垄断处罚的阴霾已逐渐散去,合规经营步入正轨。

中期来看,法赞雷生等创新药的上市放量,以及与Alvotech、瑞科生物合作项目的落地,将为集团带来新的业绩增长点。特别是疫苗业务的并表,有望显著优化其收入结构。

长期来看,扬子江药业致力于成为“具有全球竞争力的世界一流医药健康产业集团”。要实现这一宏愿,其必须完成从“中国最大的仿制药厂”向“全球领先的创新药企”的蜕变。这不仅需要持续的高强度研发投入,更需要开放的资本心态和国际化的运营智慧。

参考来源:

[1] 企业官网/官方披露

[2] 摩熵医药(原药融云)数据库

扩展阅读:

1. 扬子江药业:复方聚乙二醇电解质散(III)获批上市,市场潜力超10亿!

2. “亿级”高壁垒仿制药,新型口服纳米乳剂,扬子江入场,万高...抢国产第4家

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论