2026年,全球ADC药物赛道正式迈入高速发展、技术迭代、商业化兑现的三重黄金周期。作为生物医药领域最具成长性的细分赛道,ADC凭借“抗体+连接子+载荷”的精准靶向优势,在肿瘤治疗领域持续突破,成为创新药研发与投资的核心焦点。

本文基于摩熵咨询最新发布医药洞察简报——《ADC药物研发与市场全景研究报告》,从行业态势、全球与中国研发格局、靶点布局、临床注册、上市产品、市场规模、企业竞争、未来趋势八大维度,全面拆解ADC行业发展现状与未来方向,为医药企业、科研机构、投资者及行业从业者提供权威、详实、可落地的参考依据。

一、ADC行业整体态势:从跟随到自主创新,迈入高质量发展新阶段

当前全球ADC药物行业已告别早期探索期,进入快速增长与高质量突破并行的全新阶段,核心特征集中体现为三点:

研发热情持续高涨:全球管线数量与临床试验同步扩容,早期临床项目占比居高不下,创新活力强劲。

技术迭代全面加速:定点偶联技术、新型高活性载荷、可降解连接子等核心技术持续突破,自主研发平台成为企业核心竞争力。

发展模式转型升级:行业正从早期“海外引进、国内仿制”的跟随模式,转向自主创新、临床转化、商业化落地同步推进的新阶段,本土创新价值持续凸显。

从应用领域来看,肿瘤治疗依旧是ADC核心赛道,覆盖乳腺癌、肺癌、胃癌、淋巴瘤、白血病等主流癌种;同时,ADC技术逐步向自身免疫性疾病、感染性疾病等领域延伸,应用边界持续拓宽。

二、全球ADC研发格局:管线总量406条,中国企业领跑全球竞争

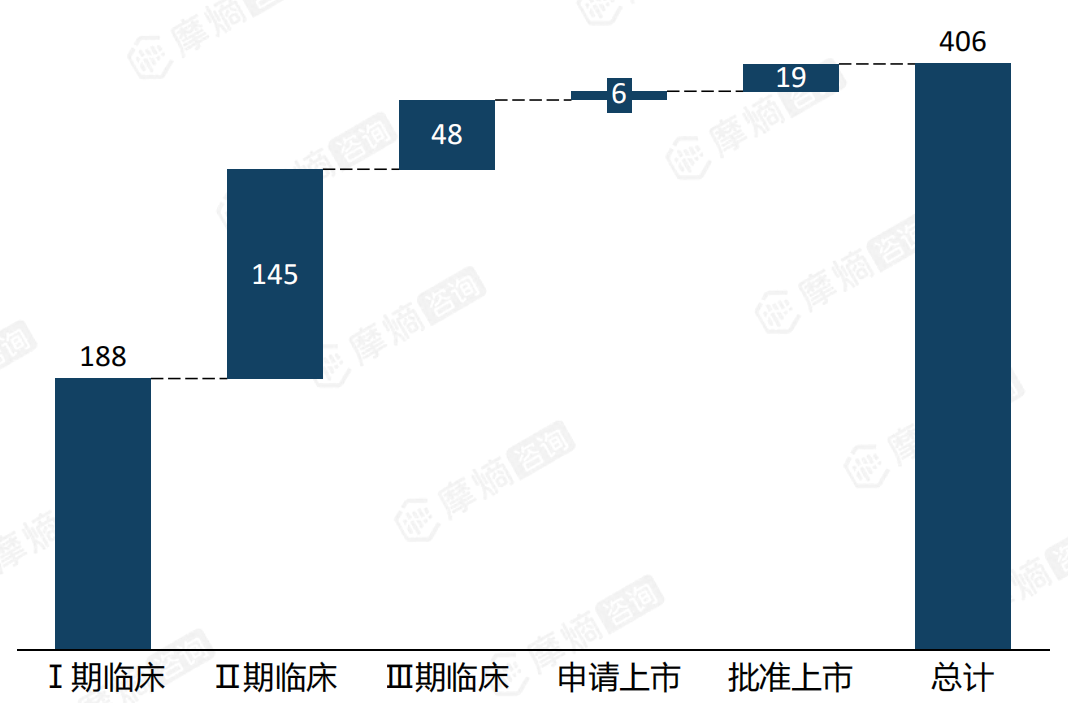

1. 全球管线规模:临床阶段分布清晰,研发梯队完整

根据摩熵医药数据库-全球药物研发数据库,全球ADC在研及上市管线总数达406条,早期临床管线占比高,研发热度持续高涨,具体阶段分布为:

全球ADC研发管线数量

Ⅰ期临床:188 条(占比最高,研发活力旺盛)

Ⅱ期临床:145 条

Ⅲ期临床:48 条

申请上市:6 条

批准上市:19 款

完整的临床梯队布局,标志着全球ADC研发进入规模化、系统化发展阶段,既有充足的早期创新储备,也有稳步推进的后期项目,商业化潜力持续释放。

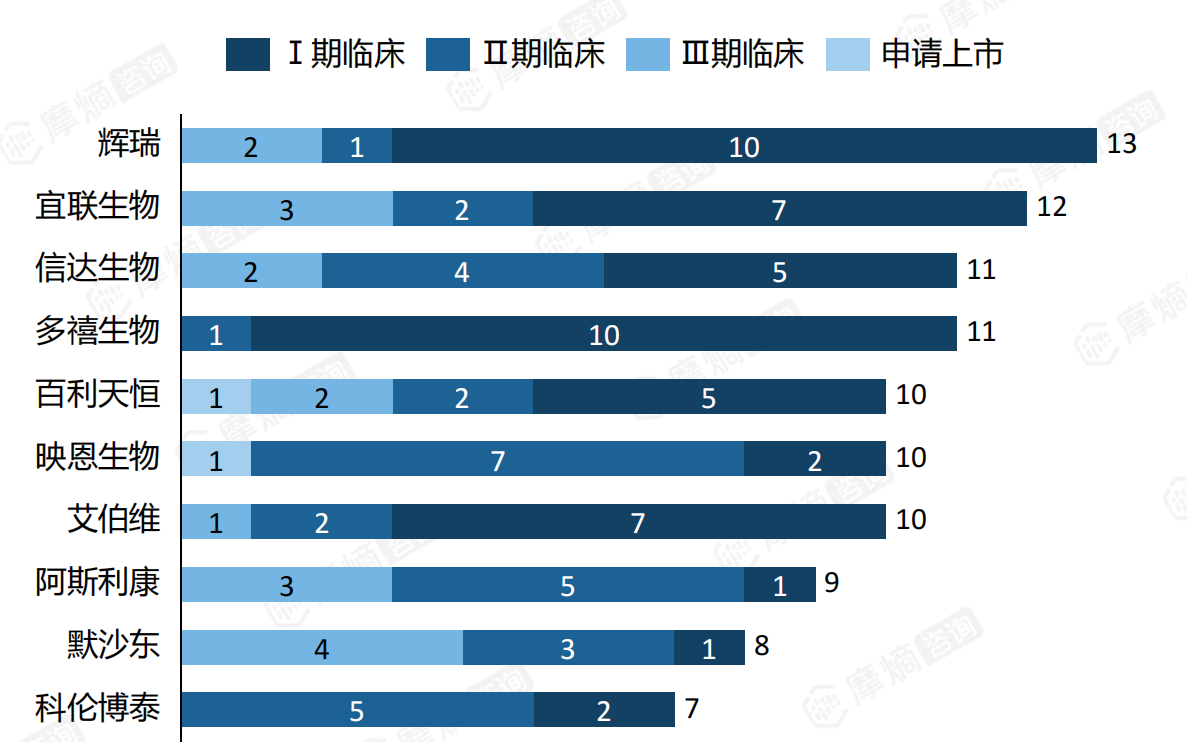

2. 全球企业竞争:中国企业占据半壁江山,本土实力彰显

全球ADC管线数量TOP10企业中,中国企业占据5席,成为全球ADC研发的核心力量。按管线数量排序,全球TOP5企业分别为:辉瑞、宜联生物、信达生物、多禧生物、百利天恒。

全球ADC在研管线数量TOP10企业

本土企业凭借快速临床推进能力、差异化靶点布局、低成本研发优势,在全球竞争中脱颖而出,打破了外资药企长期主导创新药研发的格局,实现从“参与”到“引领”的跨越。

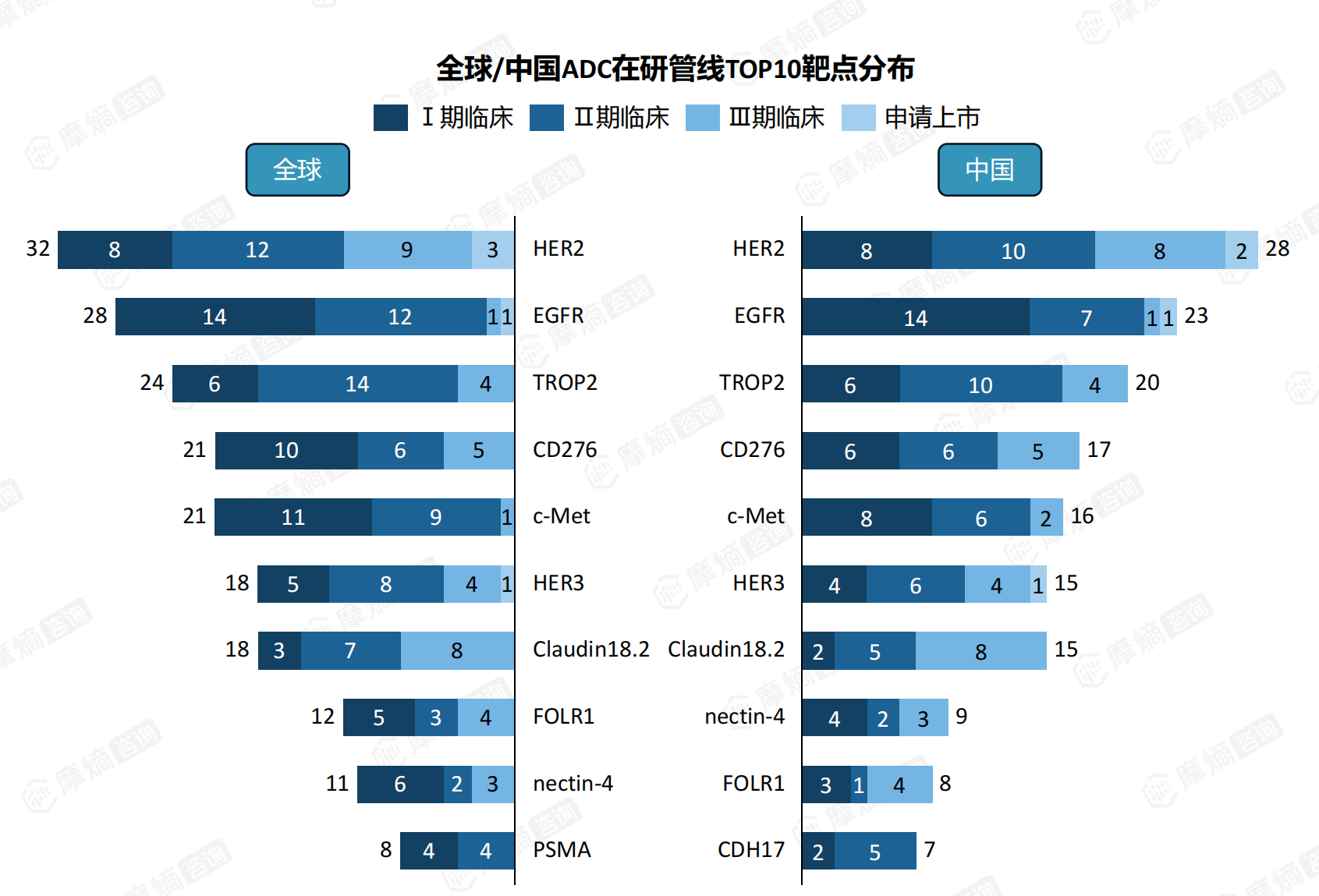

三、靶点布局全景:成熟靶点竞争激烈,新兴靶点潜力无限

全球与中国ADC靶点布局高度趋同,实体肿瘤相关靶点占据绝对主导,形成“成熟靶点扎堆、新兴靶点突围”的竞争格局。

全球热门靶点TOP5(按管线数量)为HER2、EGFR、TROP2、CD276、c-Met。

中国热门靶点TOP5(按管线数量)中,HER2有32条,是国内管线数量第一的靶点,其次为EGFR、TROP2、CD276、c-Met。

全球/中国ADC在研管线TOP10靶点分布

靶点发展核心趋势

- 成熟靶点:HER2、EGFR、TROP2管线数量最多,临床数据成熟、适应症明确,是当前商业化主力,但竞争日趋激烈。

- 新兴靶点:Claudin18.2、CDH17、HER3、FOLR1等快速崛起,其中Claudin18.2的Ⅲ期临床及上市申请推进速度最快,成为下一个商业化爆款靶点的潜力极大。

- 差异化趋势:企业逐步避开拥挤靶点,转向双靶点、新型靶点、罕见病靶点布局,提升产品竞争力与市场独占性。

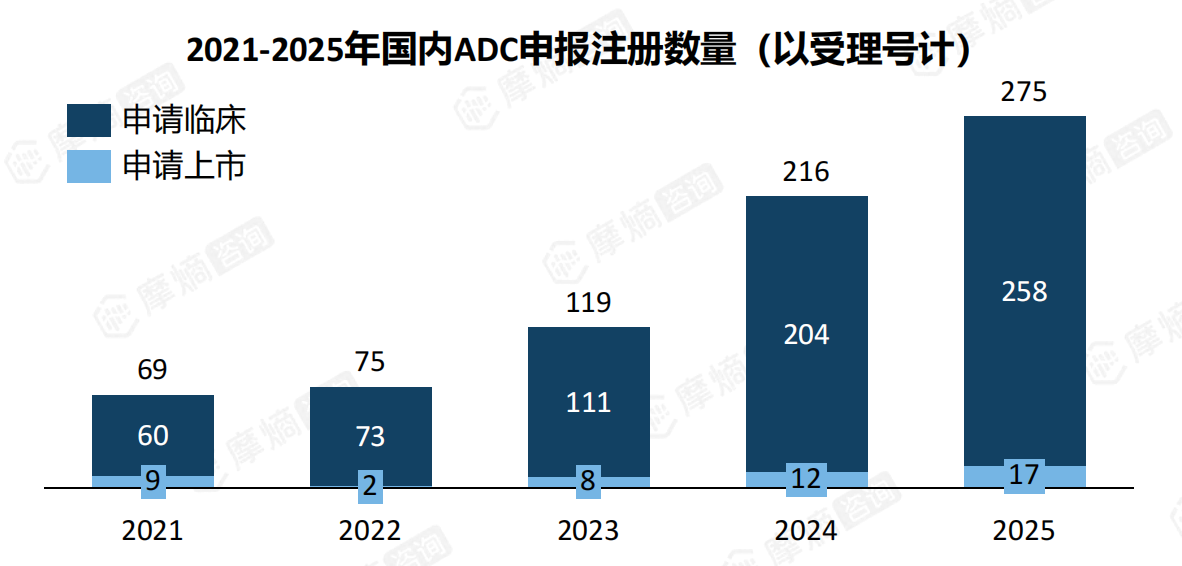

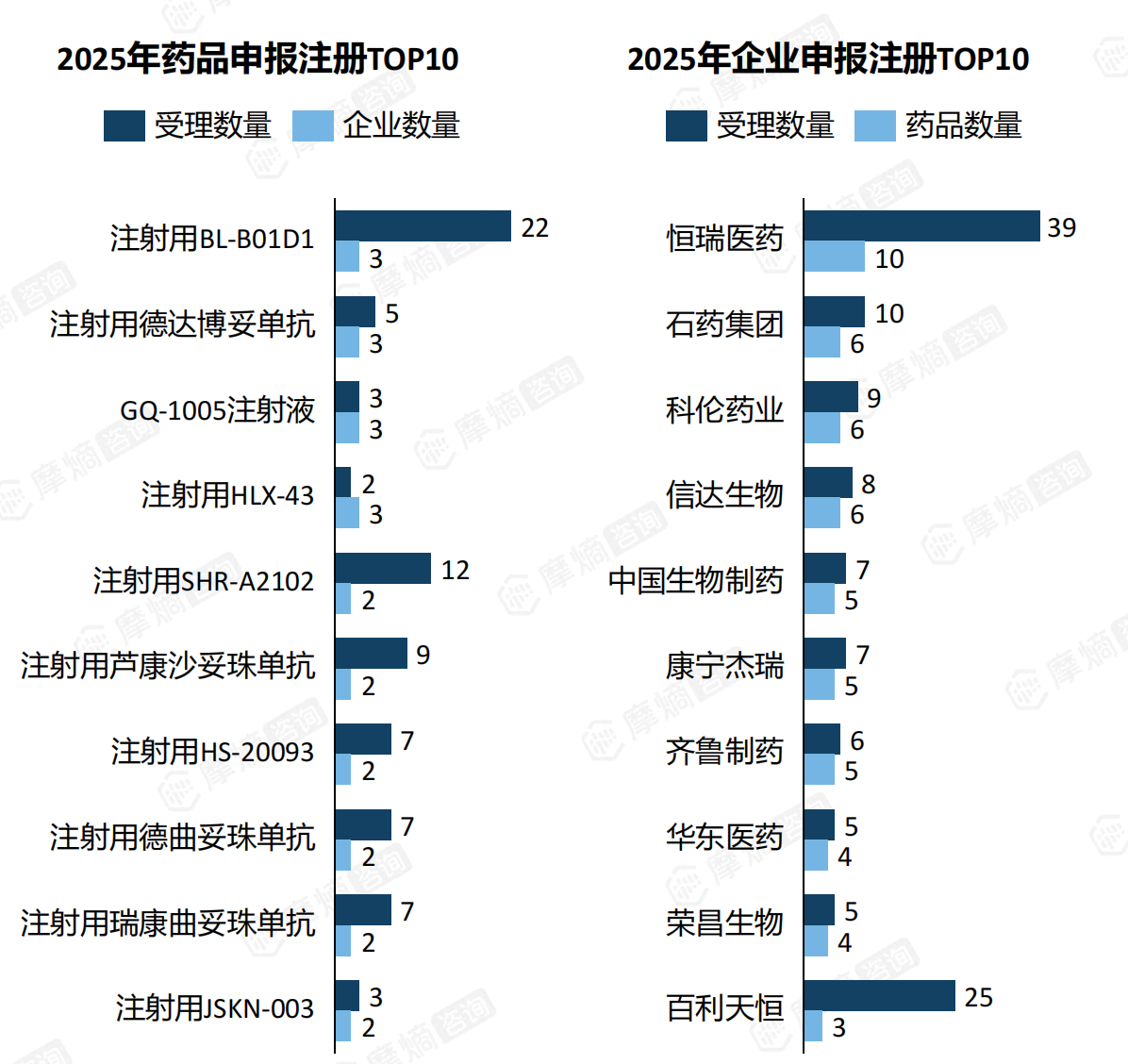

四、国内临床注册申报:5年增长4倍,头部企业集中度提升

近五年国内ADC药物申报注册数量呈快速增长态势,总受理量从2021年的69件攀升至2025年的275件,其中申请临床数量由60件增至258件,申请上市数量同步提升至17件,反映出行业研发与转化的双重加速。

2025年药品申报中,注射用BL-B01D1以22件受理数领跑,成为年度最热门品种;此外,德曲妥珠单抗、芦康沙妥珠单抗、瑞康曲妥珠单抗等重磅品种申报数量领先,外资成熟产品与本土创新药同步发力。

企业维度下,恒瑞医药以39件受理量居首,头部企业的管线布局优势显著,行业集中度持续提升。此外2025年申报注册受理数TOP10的企业还有百利天恒(25件)、石药集团、科伦药业(9件)、信达生物(8件)、中国生物制药、康宁杰瑞、齐鲁制药、华东医药、荣昌生物。

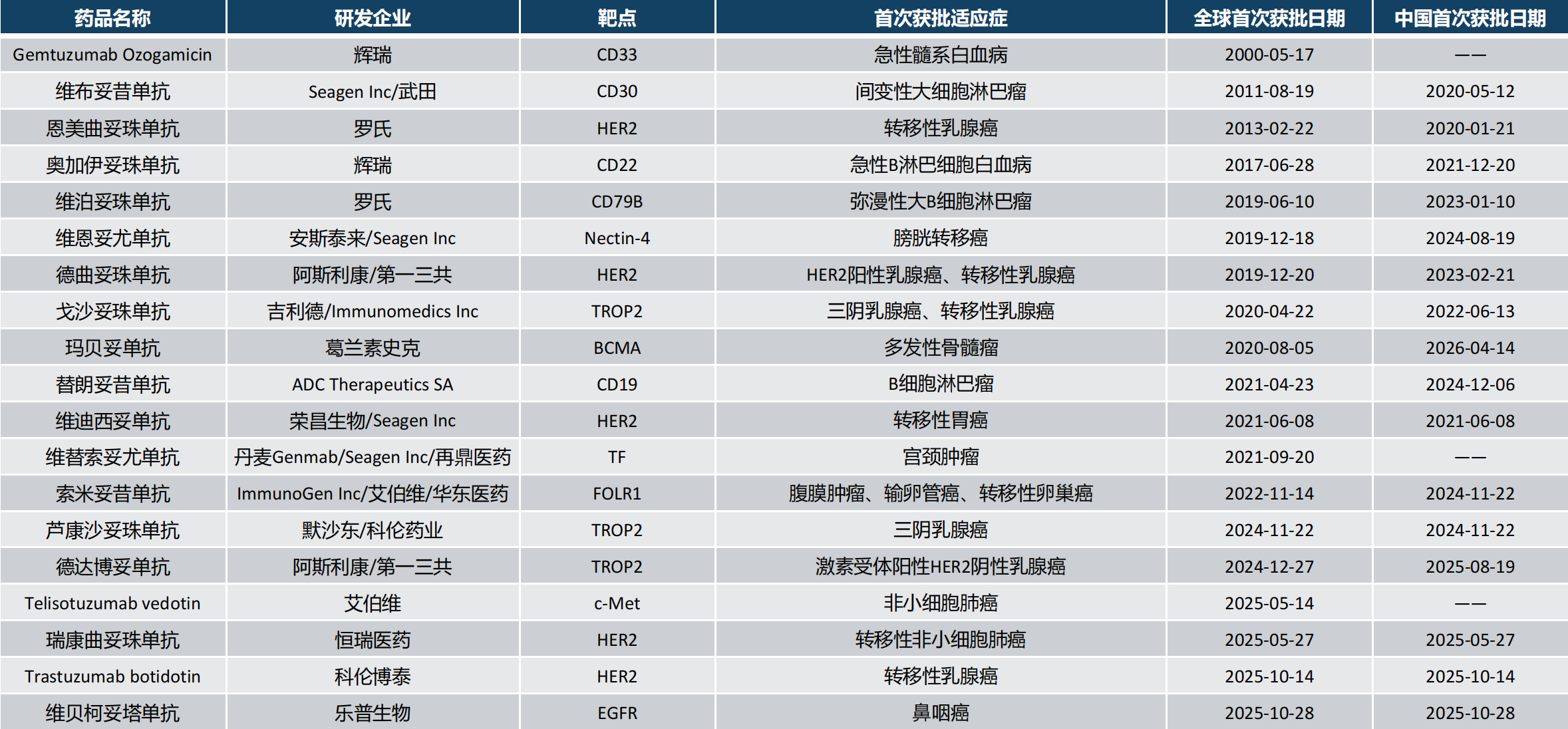

五、全球与中国上市格局:19款全球获批,16款落地中国

1. 全球上市情况

全球累计已有19款ADC药物获批上市,覆盖CD33、CD30、HER2、TROP2、BCMA、c-Met等多个靶点,适应症涵盖乳腺癌、肺癌、胃癌、淋巴瘤、白血病、多发性骨髓瘤等十余种恶性肿瘤,治疗效果显著优于传统化疗药物。

2. 中国上市情况

19款全球上市ADC中,已有16款在中国获批,进口药与国产原研药同步放量。其中本土原创ADC表现亮眼,代表性品种包括:

- 荣昌生物:维迪西妥单抗(HER2,胃癌适应症)

- 恒瑞医药:瑞康曲妥珠单抗(HER2,非小细胞肺癌)

- 科伦博泰:Trastuzumab botidotin(HER2,乳腺癌)

- 乐普生物:维贝柯妥塔单抗(EGFR,鼻咽癌)

国产ADC的密集上市,标志着中国ADC研发彻底摆脱依赖进口,实现从跟跑到并跑、再到局部领跑的跨越。

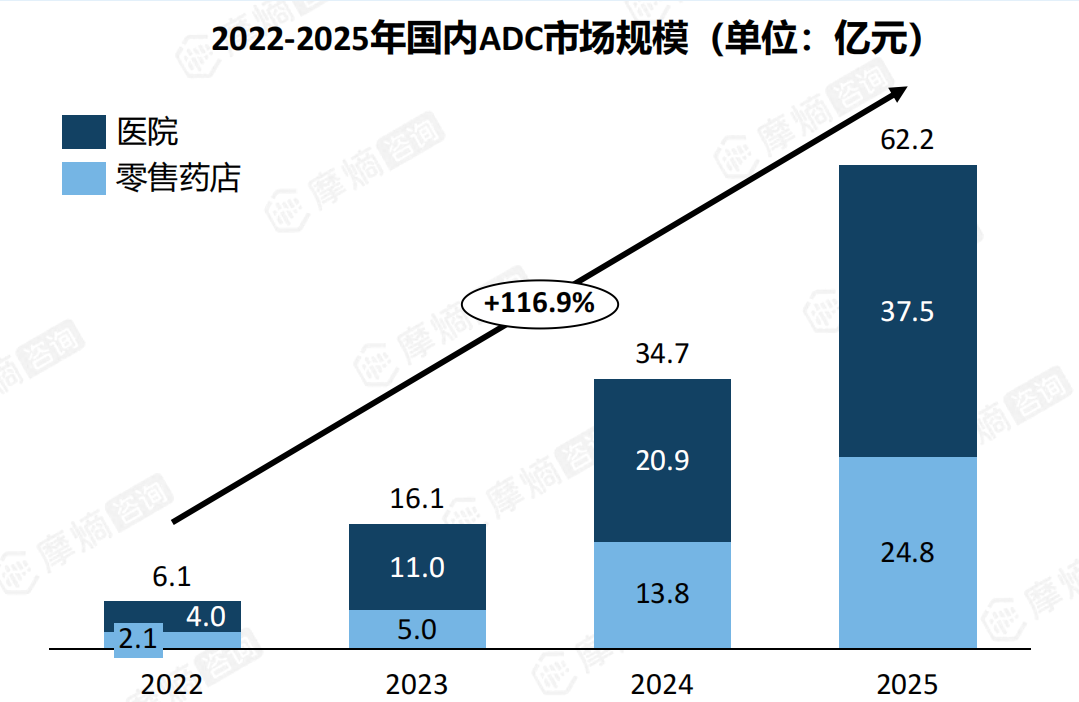

六、国内市场规模:4年暴涨超10倍,院外市场成新引擎

1. 市场规模高速扩容,渠道结构优化

2022-2025年,国内ADC药物市场呈现高速增长态势,市场规模从6.1亿元快速攀升至62.2亿元,4年间规模扩容超10倍,赛道成长性显著。

2025年国内ADC销售渠道呈现出了“院内为主、院外快速崛起”的格局:

- 医院端:销售额37.5亿元,占比60.2%,仍是核心销售场景

- 零售药店:销售额24.8亿元,占比39.8%,院外市场增速远超院内,成为第二增长曲线

渠道多元化也推动了ADC药物可及性大幅提升,惠及更多肿瘤患者。

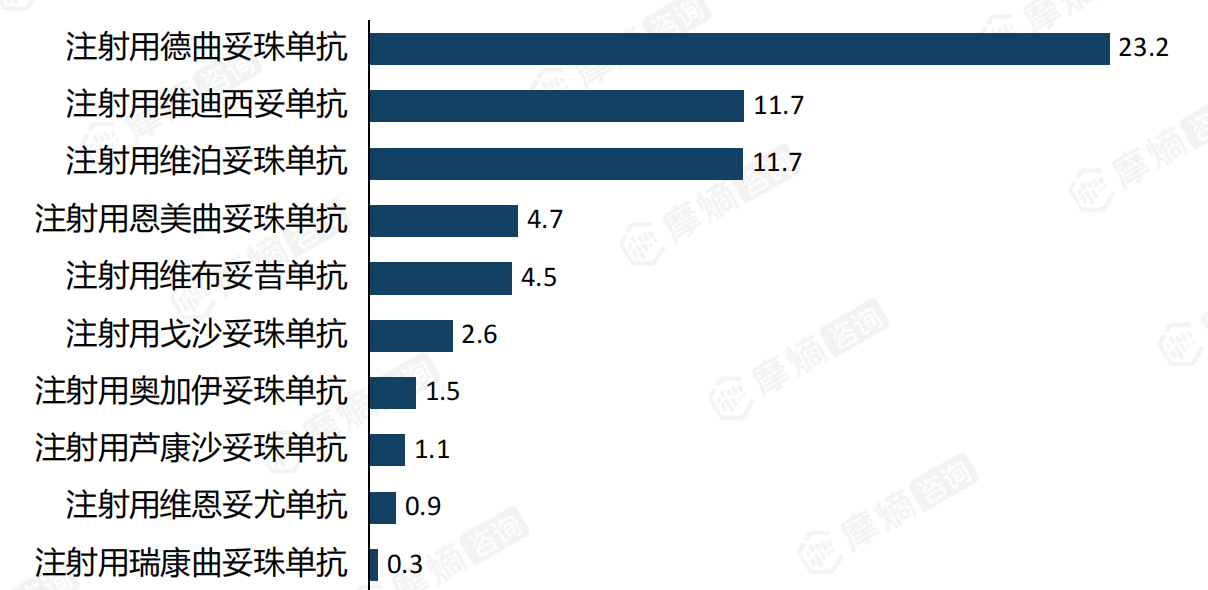

值得注意的是,2025年国内ADC药物市场头部效应显著,TOP10品种合计销售额占整体市场超95%,市场格局高度集中。其中注射用德曲妥珠单抗以23.2亿元领跑市场,注射用维迪西妥单抗、注射用维泊妥珠单抗以11.7亿元并列第二,国产原研产品跻身第一梯队,标志着国产ADC已实现从跟跑到并跑的跨越,国产替代进程持续提速。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论