2024年11月,美国知名风投公司Atlas Venture发布了年度医药投融资环境回顾视频,分为两部分:市场背景和生物科技生态分析。Atlas Venture从资本(Capital)、合作(Collaboration)、社区(Community)和文化(Culture)四个维度,深入探讨了生物科技行业的生态环境。

一、市场背景

1. 对比4大指数,生物科技板块表现最差

过去五年,科技巨头(纳斯达克100指数)上涨超过150%,标普500指数上涨超过100%,大健康板块(XLV)紧随其后。而生物科技板块(XBI)明显落后于其他主要指数。

过去三年,生物科技板块(XBI)呈现相同趋势,受新冠疫情泡沫的影响,面临下行压力。去年,生物科技板块(XBI)整体上涨了10%,但依然未能赶上其他指数,如大健康板块和标准普尔500指数。

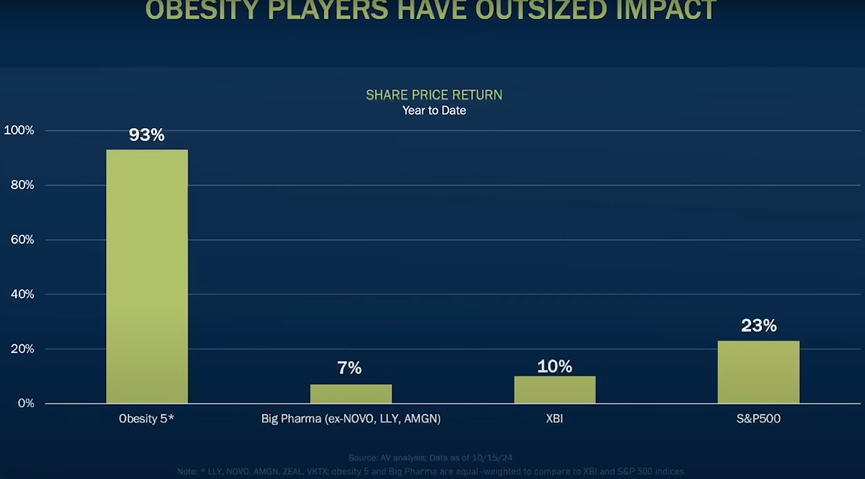

2. 减肥药公司股价回报表现出色

五家减肥药公司(礼来、诺和诺德、安进、Zealead、Viking)的股价回报率高达93%,是七大科技公司(苹果、微软、亚马逊、谷歌、特斯拉、Meta和英伟达)平均股价回报的两倍,且超过了标普500指数等其他主要指数的表现。

3. 减肥药重塑整个行业排名

2014年,市值前五的医药公司依次为强生、罗氏、诺华、辉瑞和默克。到2019年,这五家公司仍位居前列,尽管排名有所变动。今年,由于减肥药业务的推动,礼来和诺和诺德成功跻身前五,特别是礼来在2014年还未进入前十名。而辉瑞则直接滑落至榜单末位。

4. 礼来(Lilly)和诺和诺德(Novo)的市值涨幅使所有生物科技公司相形见绌

从2021年到2024年,礼来和诺和诺德的市值累计增加了1万亿美元。对比之下,过去25年(2000年至2024年)上市的700多家生物科技公司,其未退市的300家公司总市值为3500亿美元,再加上过去24年被收购的300家生物科技公司市值也未超过1万亿。过去三年,礼来和诺和诺德创造的市值增量已超过过去25年所有上市生物科技公司合计的市值。

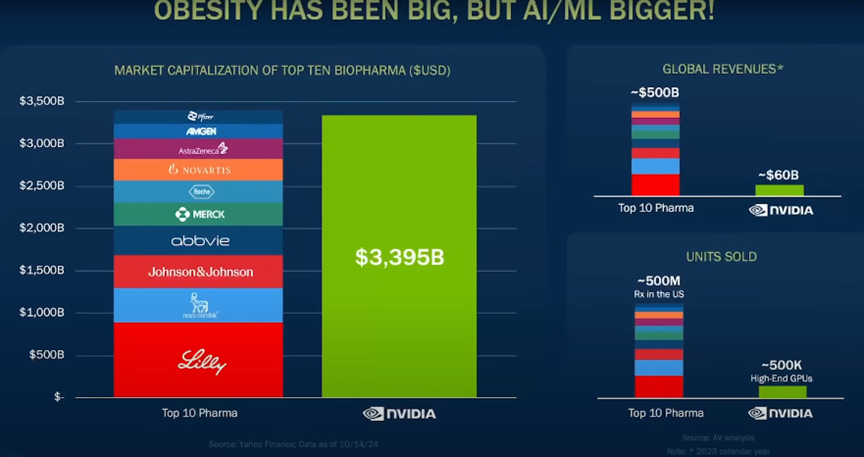

5. 减肥市场很大,但是AI/ML更大

英伟达的市值为3万亿美元,接近全球前十大医药公司总市值。从营收来看,前十大医药公司年收入为5000亿美元,是英伟达的5到10倍。但从销售数量来看,前十大医药公司在美国销售了约5亿处方药,而英伟达仅售出了50万片高端GPU。

二、biotech生态环境

(一)资本

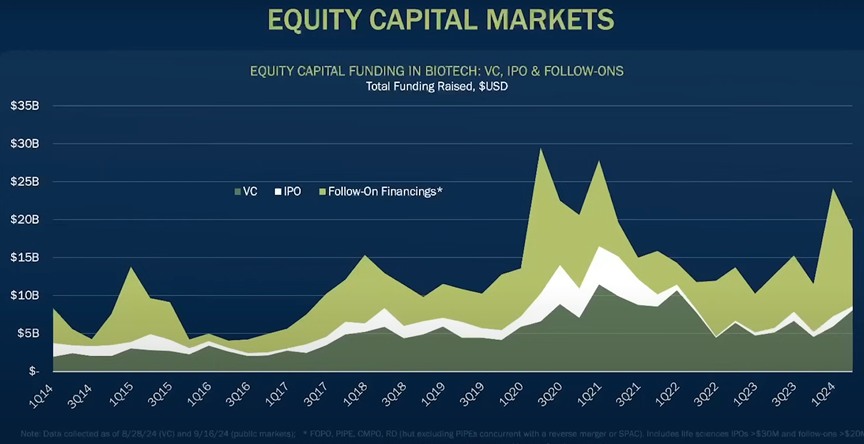

1. 整个股权市场呈现增长趋势

过去十年,股权市场经历了显著的增长。回顾2010年代初期,每个季度的股权投资(包括风投、IPO以及后续融资)大约为50亿美元。今天,这一数字已飙升至每季度150亿美元,增长幅度不容小觑。然而,这一路增长并非没有波动。2015年、2018年以及新冠疫情期间,市场曾经历过几次泡沫。尽管如此,整体来看,股权市场呈现出强劲的增长势头。

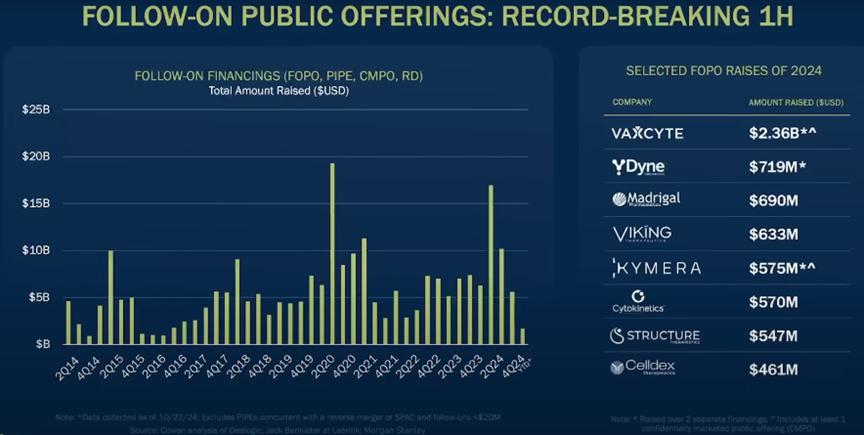

2. 后续公开发行(FOPO):上半年创纪录

根据过去十年生物科技行业的后续融资数据,今年第一季度的融资金额已跻身历史第二高位。2024年上半年,生物科技领域的后续融资总额达到270亿美元,比2020年增长了10亿美元。这一增长背后,主要得益于管线临床数据的积极进展和研发突破,推动了投资者的信心和资金流入。

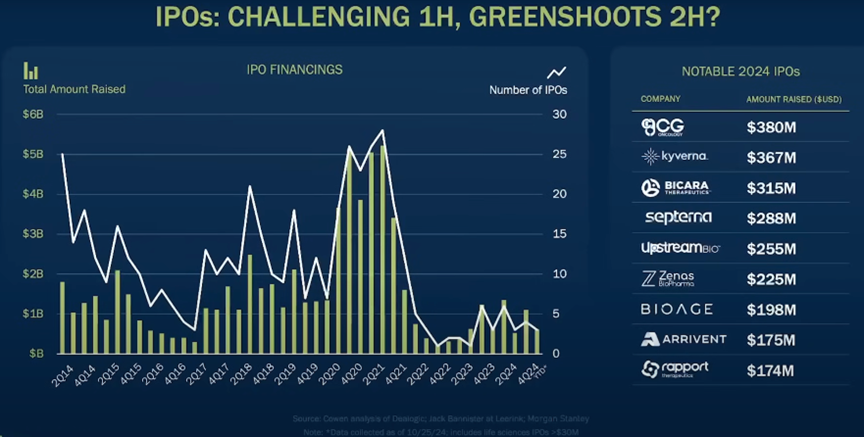

3. IPO:上半年挑战重重,下半年有望回暖

2024年的IPO市场正在逐步回升。2022年,IPO市场处于低谷,而到2024年底,预计将迎来17或18个IPO项目的“萌芽”阶段。尽管如此,每季度10至15个IPO的数量仍然接近过去10年的平均水平,市场复苏势头尚需进一步观察。

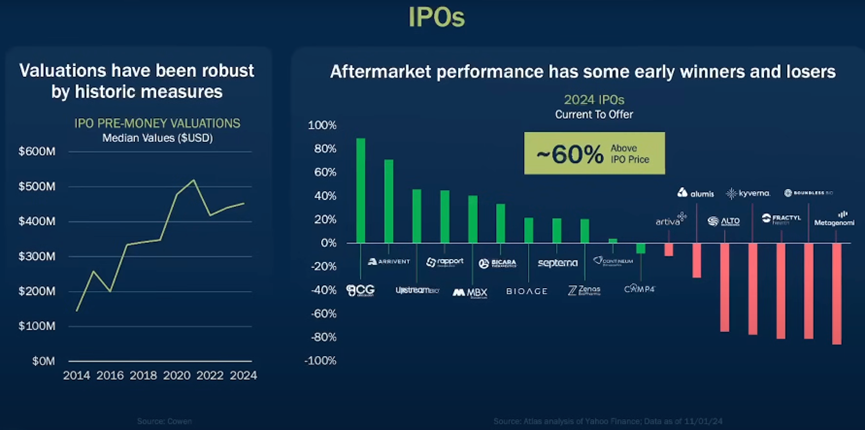

4. IPO投前估值大幅上升

根据过去10年的数据,今年IPO的投前估值已超过4.5亿美元,是2014年的三倍多。在疫情期间,投前估值的波动幅度大约在±10%之间。而今年的显著变化在于,这些高估值大多由临床后期产品的支持所驱动。因此,约60%的公司在IPO后股价出现了上涨,显示出市场对成熟产品的强烈认可。

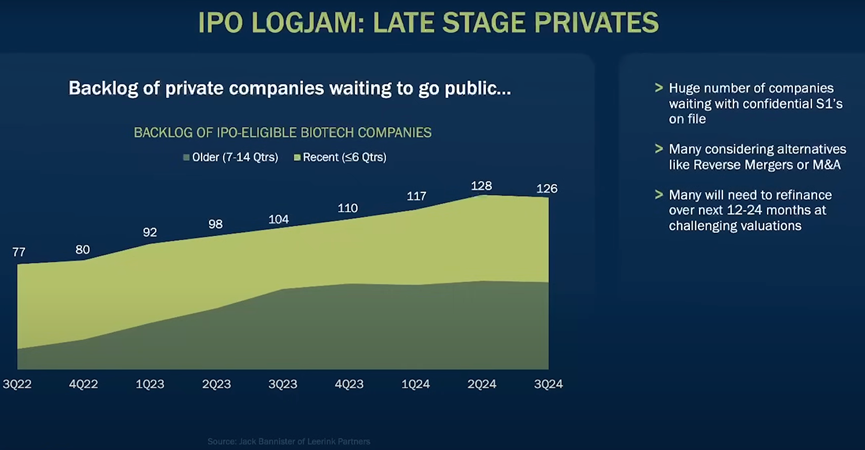

5. IPO僵局:大量公司等待破局

根据Leerink的分析,目前有超过125家已完成后期融资或交叉融资的公司在等待上市。这些公司中的许多已经准备好提交S-1文件,但仍面临着不少选择的难题。除了继续推进IPO,不少公司正在考虑其他途径,如反向并购或寻找收购伙伴。现实情况是,很多公司可能将在接下来的1到2年内重新回到私募市场,在挑战性的估值环境下进行再融资。

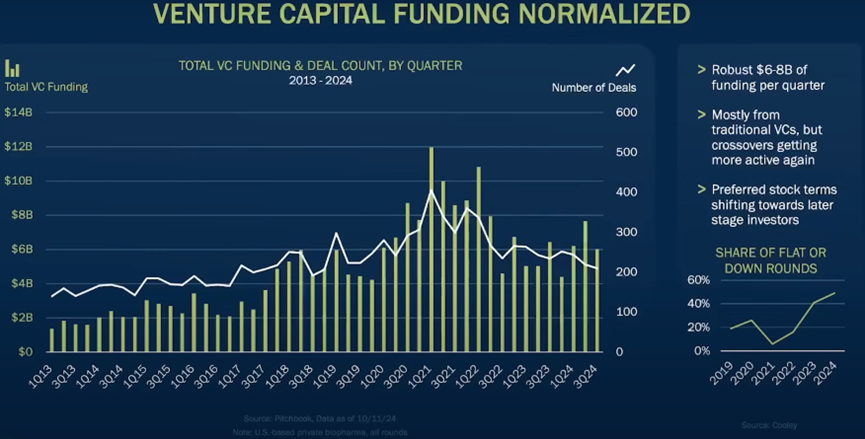

6. 风投资金:传统VC仍占主导,交叉融资逐渐活跃

今年每个季度的风投资金约为60至80亿美元,是10年前的三倍左右,但仍低于疫情期间的水平。大部分资金来自传统风投机构,但交叉融资也日益活跃,尤其是主权财富基金和家族办公室等参与者的增多。此外,优先股条款逐渐向后期投资者倾斜。在今年完成的融资轮次中,约50%的公司融资金额持平或有所下调,反映出当前市场环境下的谨慎态度。

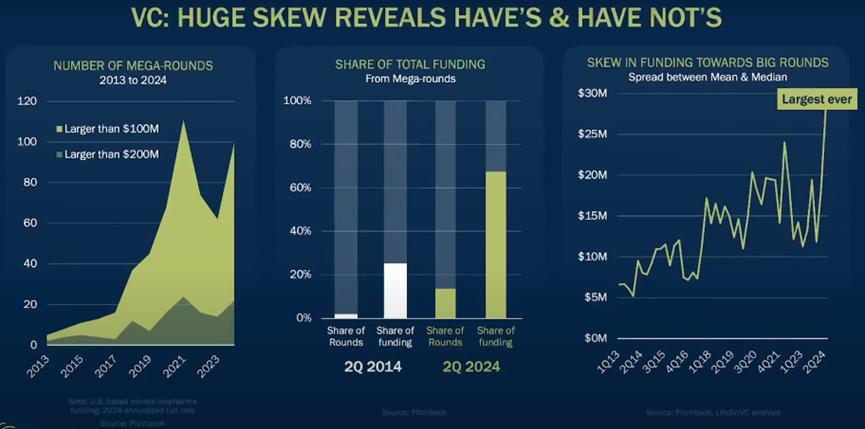

7. 风投资金:集中在少数公司

回顾过去10年,生物科技领域的“Mega-round”融资数量发生了显著变化。如今,每个季度都有超过25笔金额超过1亿美元的融资交易,其中5笔融资额超过2亿美元。与10年前相比,当时的Mega-round融资量仅占市场资金的25%,交易量也不到5%。而今天,Mega-round资金量已占到约65%,交易量占比也上升至15%。

更值得注意的是,如今平均融资额与中位数之间的差距接近2800万美元,创下了过去10年来的最大差距,这进一步表明市场资金正越来越集中在少数几家公司。

8. 创业活动:健康的资金紧缩仍在持续

从初创企业的首次融资数据来看,2024年的融资总额相比过去几年有所增长,尽管这一增长受到几笔大额交易的影响。然而,融资的公司数量并未显著增加,仍与10年前持平。这反映出投资者对过早投资初创公司保持谨慎态度,资金越来越集中于少数具有高潜力的公司。

(二)合作

1. 生态合作共赢:外部创新推动研发成功

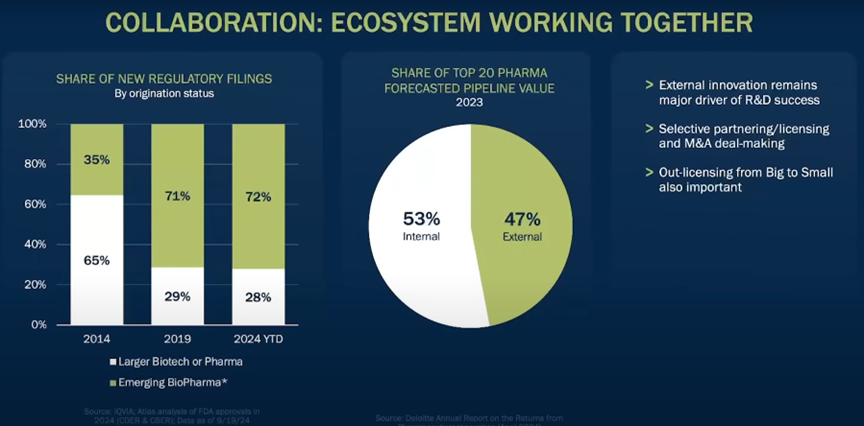

近年来,生物科技领域的创新合作日益增强。新药的研发中,来自生物科技公司的贡献比例持续上升,从2014年的35%增至2024年的72%。在全球TOP20的管线(基于预测价值)中,47%来自外部创新,这凸显了外部合作在推动研发成功中的关键作用。

如今,大多数公司都在积极寻求合作与许可交易,从大型企业到初创公司,跨公司合作和外部许可变得愈加重要,为药物研发注入了新的活力和动力。

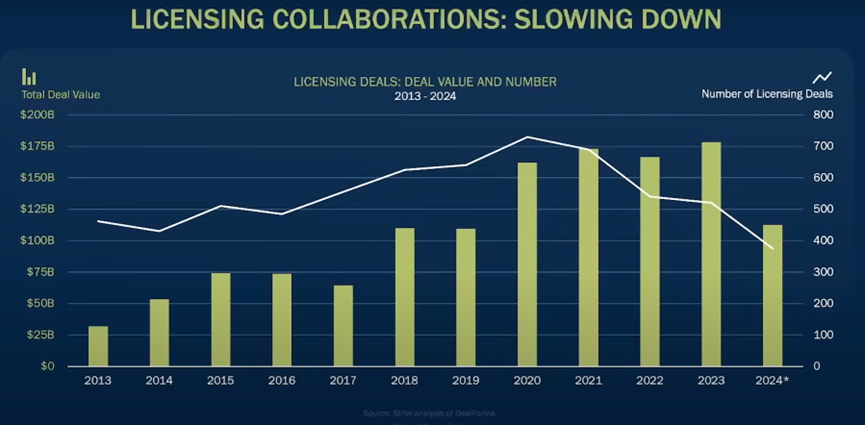

2. 许可交易:数量下降,但交易额上升

与2020年相比,2024年的许可交易数量大幅下降,约减少了50%至60%,今年预计约有400项许可交易。然而,值得注意的是,尽管交易数量减少,交易额却比10年前有所上升,显示出市场对高价值交易的关注度不断提升。

3. 收并购:2024年交易集中于小额并购

2024年,生物科技领域的收并购活动呈现出小额交易的趋势。大药企仍然在寻找补强性收购,但相比过去几年,交易规模明显缩小。过去五年中,最大的收购交易额均超过100亿美元,而2024年最大的交易额为49亿美元,由Vertex收购Aplin Immune Sciences主导。

这种变化的背后,可能与对美国联邦贸易委员会(FTC)监管的担忧有关,企业更加谨慎地进行收购操作。

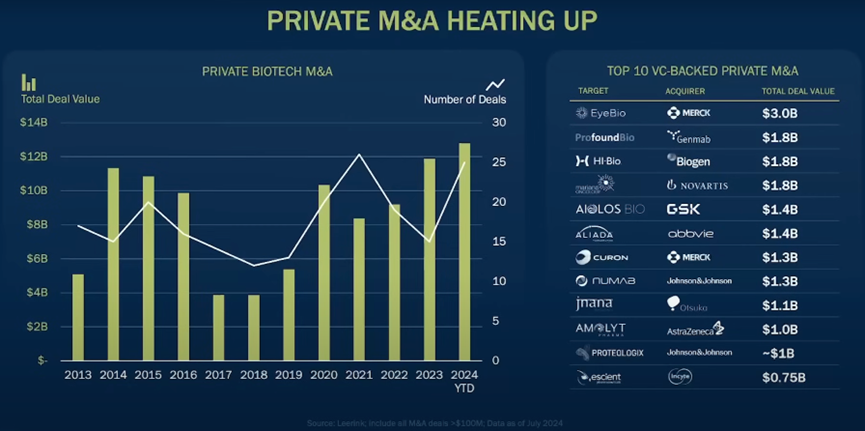

4. 私有公司收并购升温:交易额保持稳定

2024年,私有公司在收并购中的交易额保持稳定,约在100亿到120亿美元之间,共计25项交易,平均每笔交易额超过1亿美元。这表明私有公司在并购活动中依然活跃,且交易规模较为可观。

5. 大公司火力全开:2025年交易将迎高峰

大药企和大型生物科技公司拥有强大的债务能力和充足的现金流,这使得它们在收并购活动中保持高度活跃。预计到2025年,这些公司将会进行大量交易,进一步加速行业整合。

(三)社区

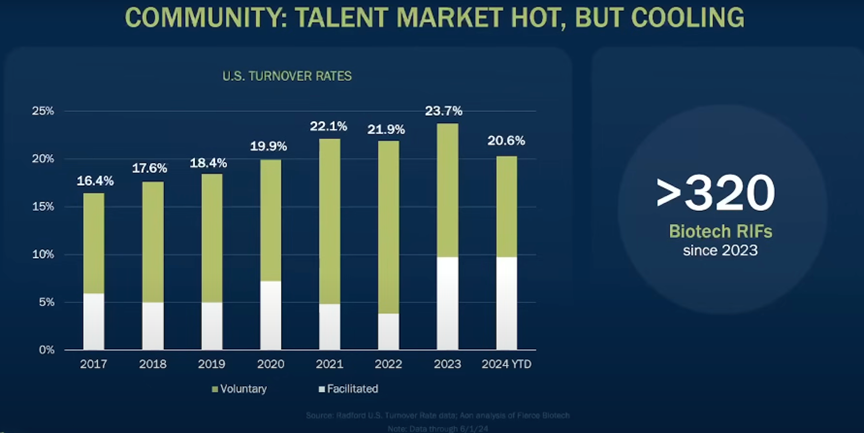

1. 社区:人才市场火热但降温迹象明显

2024年,美国生物科技行业的员工流动率为20.6%,其中约一半为非自愿流动。这主要源于公司裁员和业务重组,自2023年以来,超过320家生物科技公司实施了永久性裁员。同时,非自愿流动率达到过去几年的最高值,进一步反映出行业人才市场的降温趋势。

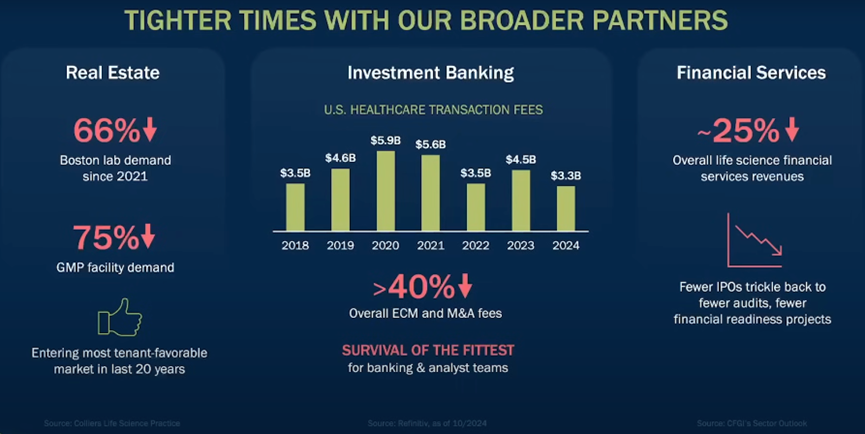

2. 各类需求下降,行业面临挑战

目前,生物科技行业的各类需求出现了明显下降。实验室需求下降了66%,GMP设施需求下降了75%。这一变化标志着行业进入了20年来最具挑战性的租户市场。此外,投行业务也受到影响,交易费用显著下降,尤其是ECM和M&A的费用整体下降超过40%。

在金融服务领域,生命科学行业的整体收入下降了25%,其中IPO数量减少,审计和财务准备项目也有所减少,反映出行业活跃度的整体下滑。

(四)文化

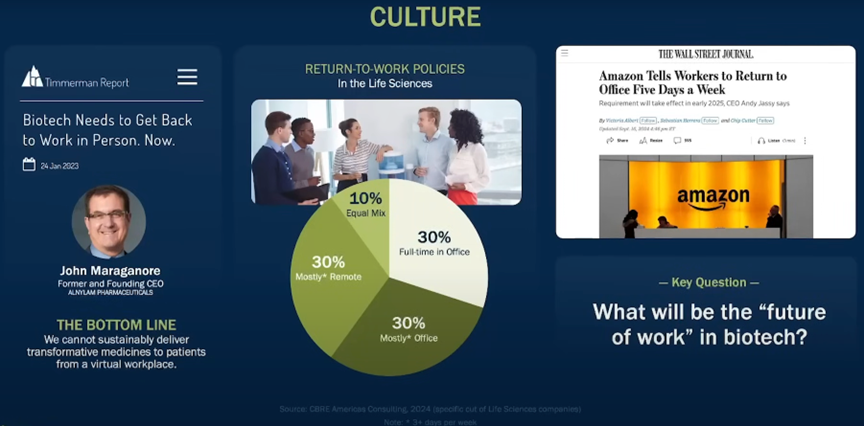

· 回归实验室:重拾面对面交流

数据显示,目前不到50%的员工在办公室工作,导致工作交流的缺乏。为了推动创新,特别是在新药研发领域,个人和团队需要回归实验室和办公室环境。虚拟工作虽然便捷,但无法替代现场互动和深度合作,这对于新药研发至关重要。

三、总结

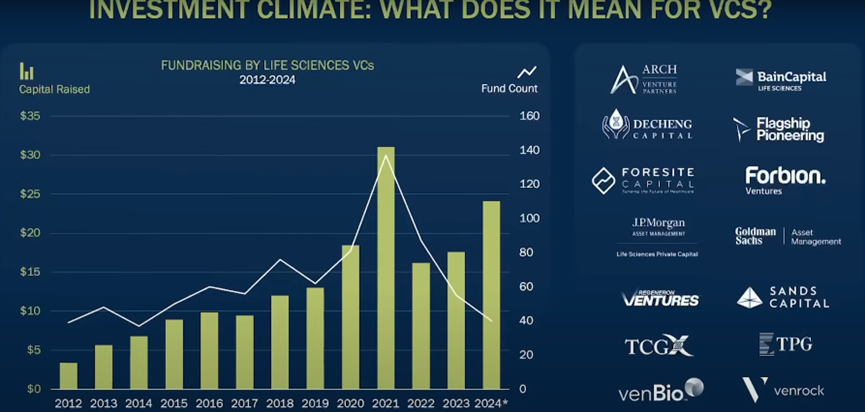

1. VC资金集中度显著提高

今年,风险投资(VC)行业募集了大量资金,总额超过250亿美元,涉及40多个基金。资金的集中度也显著提升,这意味着越来越多的资本集中在少数顶尖基金中。这样的趋势不仅反映出投资者对市场的信心,也促使VC行业在寻找高潜力项目和创新领域时,面临更大的竞争压力。

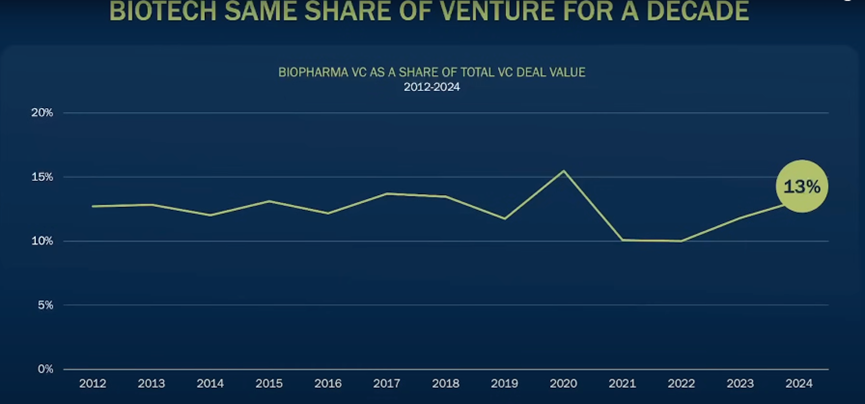

2. 十年来biotech所占风险投资份额相同

过去十年,biotech在风险投资中的占比保持稳定,始终维持在10%至15%之间。2024年,这一比例为13%。这一趋势表明,尽管市场环境发生变化,生物科技依然是风险投资的一个重要且稳定的投资领域,吸引了大量资本的持续关注。

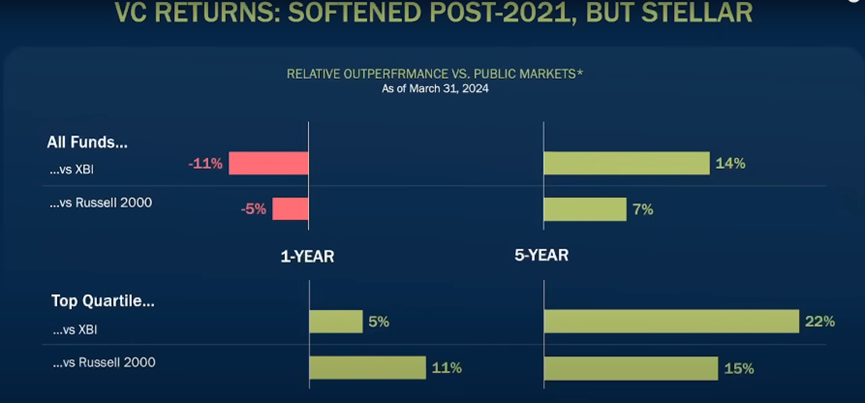

3. 风投回报:2021年后有所减弱,但表现出色

尽管在2021年后风投回报有所减弱,但总体表现仍然优秀。从1年期来看,所有风投基金的回报率低于XBI和Russell 2000指数;然而,从5年期的表现来看,风投基金的回报率却超过了这两个指数。值得注意的是,排名前四分之一的风投基金在1年期和5年期的回报率都明显优于XBI和Russell 2000,显示出它们在长期投资中的竞争力和出色的增长潜力。

参考资料:Atlas Venture 2024 review

想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论