据沙利文报告,全球siRNA治疗市场已步入高增长通道,规模将从2024年的24亿美元跃升至2040年的503亿美元,复合年增长率高达20.9%。这一清晰可见的爆发轨迹,不仅描绘出千亿美元市场的广阔前景,更标志着小核酸药物已从技术验证期全面迈入商业化爆发期。

目光回归国内,中国创新力量正加速竞逐。圣诺医药、靖因药业、瑞博生物与悦康药业,作为国内最具代表性的四家参与者,正凭借差异化的技术路径与管线布局,争夺这场产业盛宴的入场券。本文将聚焦对比它们的核心实力,剖析谁更能把握这波跨越周期的增长浪潮。

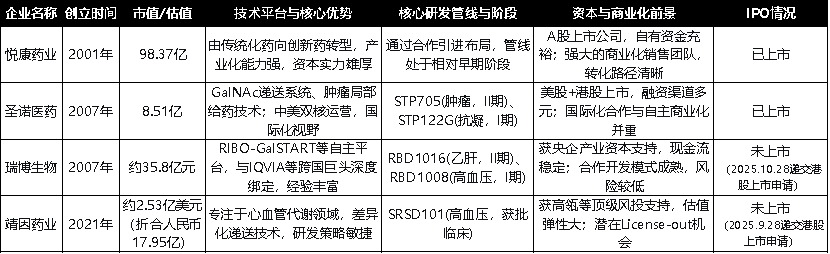

👀 综合实力对比

如果说全球市场的广阔前景描绘了共同的机遇,那么各家企业的内在禀赋则决定了他们截然不同的轨迹。下面,我们通过一组核心数据,对悦康药业、圣诺医药、瑞博生物以及靖因药业进行一场立体化的“实力扫描”,其背后反映的,正是他们基于自身基因所选择的不同路。

这份数据表格清晰地揭示了四家企业在发展战略上的根本性差异:

悦康药业依托覆盖药品研发、生产到销售的全产业链优势,以及多治疗领域、多剂型的强大产品矩阵,展现出深厚的传统药企根基与扎实的产业化能力。现已形成小核酸药物、mRNA 疫苗、多肽药物、中药创新药等多头并进、深度布局的创新药研发格局。在四家企业中其市值居首,反映出市场对其实力积淀与转型潜力的高度认可。

瑞博生物作为与圣诺同时期的企业,其约35.8亿的估值反映了产业资本对其稳健平台技术和扎实临床进度的认可。

圣诺医药作为国际化先锋,其市值或反映了国际资本市场对Biotech的审慎,以及其中美双线运营的复杂性。

靖因药业作为新生代突击队,其高估值凸显了一级市场对“高度聚焦的明星管线”与“顶级风投背书”的极高预期。

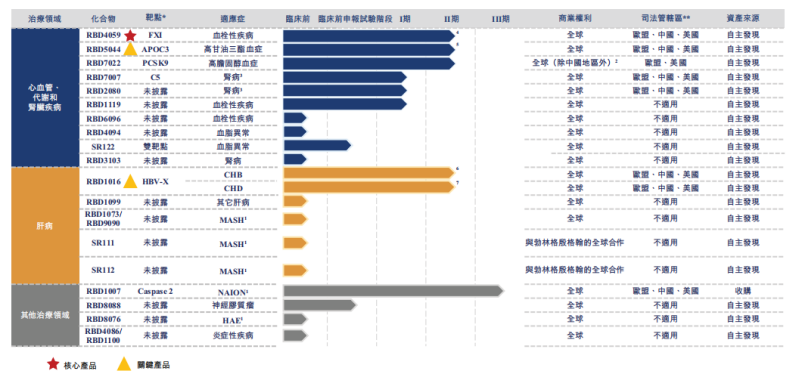

👀 研发布局对比

从研发布局看,四家企业呈现出清晰的战略布局之路。

圣诺医药是双平台驱动,广域探索,其PNP(肿瘤局部递送)与GalAhead™(肝靶向)双平台,支持其在肿瘤、代谢、心血管等多领域同时推进,其双靶点技术(如STP705)代表了更前沿的设计思路。

圣诺医药 研发管线

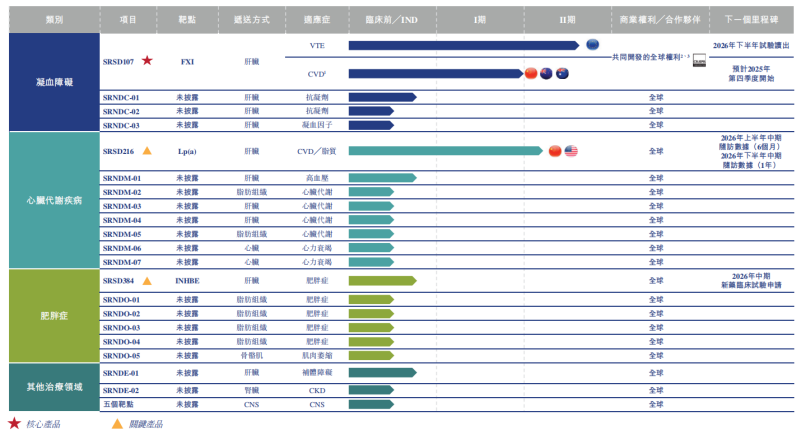

瑞博生物已建立起拥有七款临床阶段药物的丰富管线,全面覆盖心脑血管、代谢、肝脏疾病,其核心产品 RBD4059 是全球进展最快的靶向FXI的SiRNA药物之一。

瑞博生物 研发管线

与圣诺医药的“双平台”广布局和瑞博生物的“全面覆盖”不同,靖因药业展现出极其鲜明的聚焦战略。所有资源集中于心血管代谢大赛道,策略敏捷,旨在通过打造潜在的重磅炸弹药物先站稳脚跟。

靖因药业 研发管线

悦康药业则代表了另一种路径——凭借资本和产业化优势,通过合作引进快速布局,完成从0到1的积累。

👀 全球视野下的中国机遇

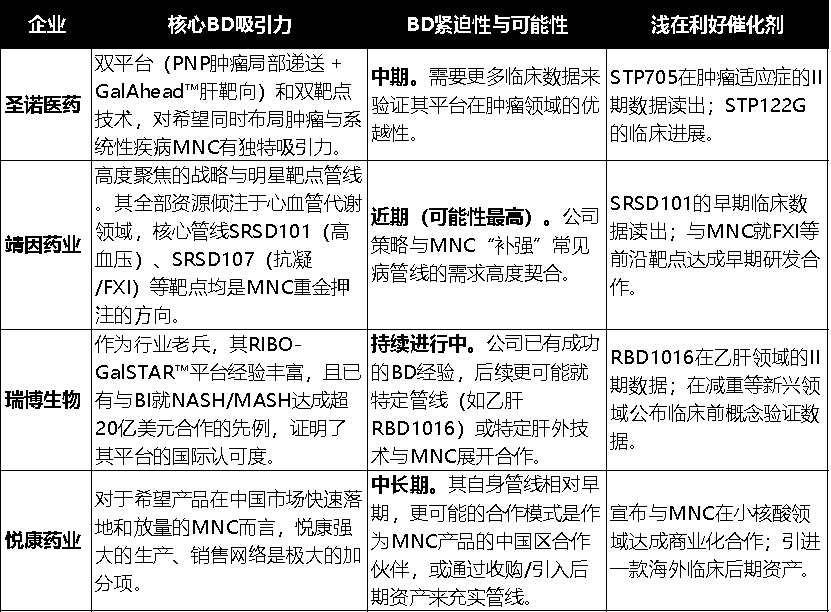

国际制药巨头(MNC)对小核酸领域的战略投入,已从试探性布局转向“战略性卡位”。他们的动向,不仅为整个行业提供了背书,更直接定义了未来的竞争高地与合作风向。

面对传统重磅药物的“专利悬崖”,MNC急需引入具有差异化和长效优势的创新疗法来充实管线。小核酸药物,尤其是用于心血管、代谢等常见病的药物,以其半年甚至一年一次的给药频率,完美契合了MNC对“重磅炸弹”级产品的想象。诺华Leqvio2024年销售额7.54亿美元,2025H1同比增66%,其商业成功已验证了这一路径的可行性。

MNC通过与合作,提前锁定下一代技术平台,如罗氏与Alnylam合作开发靶向AGT的降压药 Zilebesiran,以及诺华与Arrowhead就中枢神经药物 ARO-SNCA 达成合作,均是明证。

综合来看,靖因药业或最有可能在近期迎来下一个BD或重大利好。核心原因是其精准地打在MNC当前最渴求的“常见病、大市场”痛点上,和大MNC的需求高度重叠。

小核酸药物的竞争已超越技术验证,进入以临床价值和商业潜力为核心的产业竞速期。未来的决胜关键,将集中于三大前沿:肝外递送技术的突破(如减重与CNS领域)、平台化研发的效率革新,以及大适应症(如心血管、代谢疾病)临床数据的最终验证。2026年,将是这些趋势从实验室走向市场的关键分水岭。

参考来源:

[1] 各企业官网及公告

[2] 摩熵医药(原药融云)数据库

扩展阅读:

2. 同样是小核酸药物,为什么已上市的siRNA采用递送载体,而ASO却没有?

5. 小核酸重磅药Spinraza:上半年营收56亿元,下降12%

想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论