深耕罕见病基因疗法44年,“先驱”Sarepta Therapeutics扛不住了。

7月16日,Sarepta发布了一项“止血式”战略重组计划——裁员500人、减负、砍管线。对于Sarepta来说,这种及时刹车的做法或许能帮助他们解决短期困境,重新抓住资本。

事实上,这一波不能全怪Sarepta,它已经撑得够久了。近两年,曾被视为生物医药“明日之星”的基因疗法频频翻车,致命性安全事件频发、黑框警告、临床失利……其商业化与研发端都遇难题,制药巨头们纷纷退场。

但Sarepta的刹车,让本就遇冷的基因疗法雪上加霜,这个千亿元级赛道变得更加一地鸡毛。

还有出路可言吗?

一、Sarepta遇生死劫,股价不跌反涨

Elevidys,这个曾经让Sarepta 股价飙升、辉煌一时的基因疗法,如今成了“烫手山芋”。

6月中旬,一名患者参加Sarepta的基因疗法试验时不幸死亡。这是Elevidys基因治疗发生的第二例死亡,上一例发生在三个月前。Elevidys再次爆雷后,Sarepta收到FDA的一纸黑框警告,随后股价暴跌42%。

这个曾经稳坐罕见病DMD基因治疗头把交椅的老大哥,终于坐不住了。7月16日,Sarepta 宣布了一项战略重组计划,涉及裁员、项目管线优先级调整与DMD适用策略变动等:

其一,Sarepta宣布了裁员36%的计划,影响约500名员工,预计这些受影响的员工大部分与被暂停的基因治疗管线研发工作相关。该举措能够缓解公司的现金流压力,预计到2026年每年将节省约1.2 亿美元的现金成本。

其二,Sarepta停止了几个项目的开发,包括大多数正在开发的肢带肌营养不良症 (LGMD) 基因疗法,将研发重心放在了小核酸药物——siRNA(小干扰RNA)上。

其三,调整DMD的适用策略,暂停向非行走患者(因肌肉无力、关节挛缩等症状,已经丧失独立行走能力的患者)发货,并开发新的免疫抑制方案。

可以看出,接连的死亡事件、黑框警告以及资金压力,让Sarepta对未来基因疗法项目信心动摇。布局DMD基因疗法领域的第15年,Sarepta这场生死劫来得突然,却也有迹可循。

回顾过往,Sarepta的兴衰与基因疗法的发展共同起伏。该司早期专注于抗病毒药物研发,自2010年开始聚焦DMD,并在2016年后获批首款DMD治疗药物EXONDYS 51。

此次被黑框的Elevidys更是为Sarepta带来新辉煌。Elevidys是Sarepta在2019年与罗氏的联合开发项目,2023年6月获FDA加速批准,一经面世便成为焦点:定价320万美元,是史上第二贵的“天价”基因治疗产品。

2023年,Elevidys上市2个月大卖6911万美元,占Sarepta公司总营收的21%。2024年,Elevidys全年净收入总计为8.21亿美元,占Sarepta公司当年产品收入的近一半。

值得一提的是,在“失意者”“遇挫者”比比皆是的DMD基因治疗领域,Sarepta是目前唯一实现商业化盈利的公司。2023年,Sarepta全年总收入达12.3亿美元,全年总成本和费用却有15.2亿美元。而Elevidys上市后的2024年,Sarepta扣除16.8亿美元的总成本和费用后,实现了超2亿美元的营业利润,成功扭亏为盈。

不过,对DMD单一产品的深度依赖,也悄悄为Sarepta的资金流埋下隐忧。

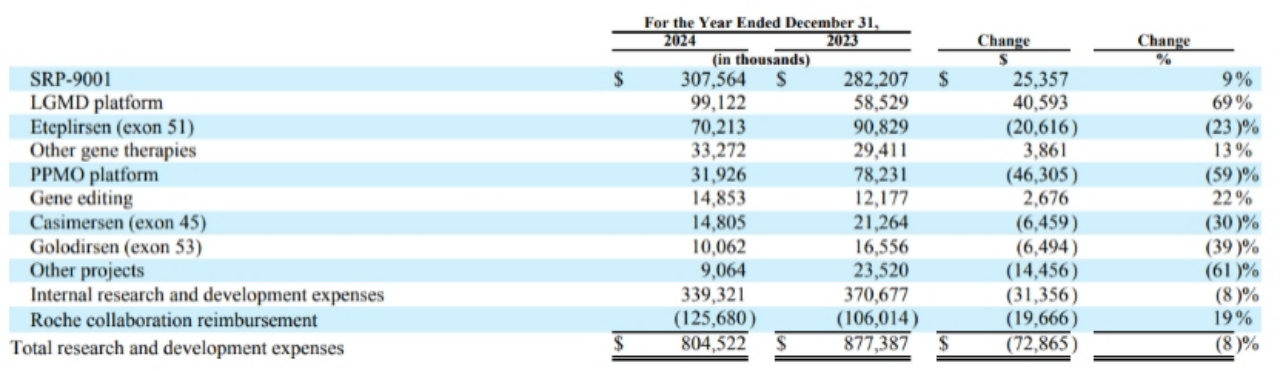

一方面,Sarepta 2024年度的研发费用超8亿美元,占全年净产品收入17.9 亿美元的44.7%,其中约40%直接用于SRP-9001的研发,对其他项目的研发投入均未超过20%。

Sarepta2024年研发费用明细(图源企业官网)

另一方面,2024年Sarepta的净产品收入增加了6.431亿美元,其中Elevidys就贡献了6.204亿美元,而其他管线收入占比不足4%。这种结构带来的结果是,安全事件或直接引发收入“断层”,Elevidys在2025年第二季度收入为2.82亿美元,较第一季度3.75亿美元环比下降24.8%。

更危险的是,目前Sarepta的基因疗法管线大多聚焦于DMD,这种把鸡蛋放在一个篮子里的策略,让Sarepta当下陷于两难。Sarepta通过舍弃管线、节省成本来应对风险、断臂求存,不见得是件坏事。

通过重组,Sarepta将把目光转向了siRNA平台,其siRNA项目目前主要面向五大罕见病适应证:面肩肱肌营养不良症(FSHD)、强直性肌营养不良1型(DM1)、脊髓小脑性共济失调 2 型(SCA2)、特发性肺纤维化(IPF)、亨廷顿病。

重组计划发布后,Sarepta的股价不跌反涨,在盘后交易中一度上涨超过30%。

有分析认为,对于投资者而言,Elevidys的黑框警告意味着没有出现最糟糕的情况——撤市。

另一层面上,这也表明了Sarepta进一步优化财务结构、聚焦项目资源的战略决策有效。这种“风险预期修正”的做法,帮助自己重新赢得了投资者的信任。

二、基因疗法,今年太惨了

先驱型企业Sarepta的“败走”,再度为基因疗法赛道的前途蒙上了一层阴影。

基因疗法几年前掀起的热潮,大致可以从诺华创造的商业化传奇算起。2019年,诺华推出脊髓性肌萎缩症(SMA)基因疗法Zolgensma,很大程度成为这一疾病领域的治疗范式。自获批以来,Zolgensma销售额逐年增长,2021年实现了约13.51亿美元的销售额,并在随后几年均保持超10亿美元的年销售额,算得上迄今为止商业化最为成功的基因治疗药物。

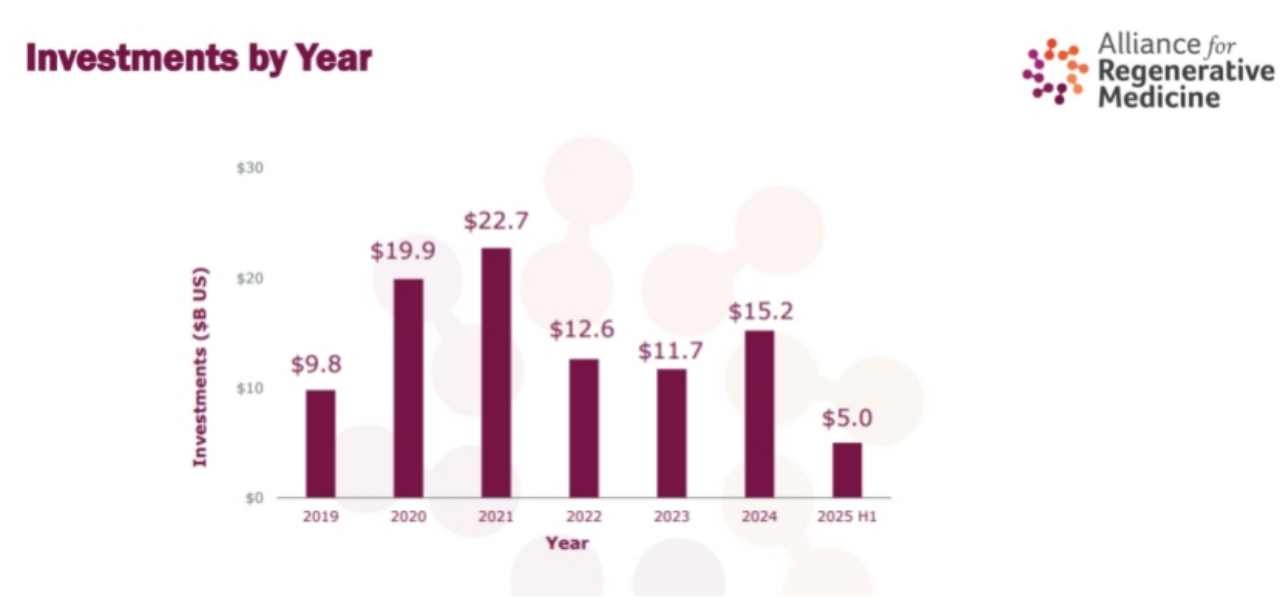

紧接着,基因疗法便迎来了市场爆发。公开数据显示,2020年,基因疗法的全球市场规模跃至20.8亿美元,而2016年这一数字是0.5亿美元。2020-2021年,初创企业纷纷登台,CRISPR Therapeutics、Spark Therapeutics 等明星企业市值一度翻番。

全球CGT领域投融资情况(图源alliancerm官网)

辉煌并没有一直延续。2023 年开始,基因疗法在商业化与产品研发上的困境浮现,行业逐渐萎靡。

一方面,基因疗法的商业化持续受阻。

辉瑞从2014年便布局了基因疗法这条赛道,其开发的血友病B基因疗法Beqvez(SPK-9001),2024年4月26日获美国FDA批准。但因市场兴趣不足,除了临床试验等非商业化场景,Beqvez一针都没卖出去。最终,在今年2月,上市仅一年的Beqvez灰溜溜地撤市了,这也意味着辉瑞彻底清空自己的基因疗法管线。

就在辉瑞宣布“退出”的前一天,曾经估值超300亿美元的细胞基因疗法明星企业蓝鸟生物(Bluebird Bio),因三款高价基因疗法商业化困难,宣布以2900万美元的低价卖给凯雷集团和SK资本。

比商业化更致命的,是研发端的持续溃败,罗氏等巨头纷纷“扛不住了”。

罗氏2019年花费43亿美元收购Spark,以加强其在基因疗法领域的研发和商业化能力。2023年7月,罗氏放弃了SPK-8016的开发,该候选药物当时处于中期阶段。2024年12月,罗氏宣布停止对SPK-8011的进一步开发。其基因疗法管线中仍在市的Luxturna年销售额仅2050万美元。

Solid Biosciences的AAV基因疗法SGT-001曾进入临床试验,但也因安全性问题和资金不足被迫暂停,2025年企业重组后彻底终止该项目。

在市场频频利空的情况下,Sarepta本被视作基因疗法的希望。但2025年以来Elevidys接二连三的坏消息,彻底让市场对基因疗法赛道未来的信心,产生了动摇。

与Sarepta安全性事件同样让行业不安的,还有FDA近期的人员变动。

4月初,CBER(生物制品评价与研究中心)前任主任Peter Marks被迫离职,XBI(美国生物科技指数)单日暴跌6%。Peter Marks在位时间长达十几年,推动建立RMAT(再生医药先进疗法)等加速审批通道,使基因疗法平均审批周期从10年缩短至4年。他在任期间,共推动了22种基因疗法上市,包括美国首个CAR-T细胞疗法和Sarepta的Elevidys基因疗法。

有分析认为,Peter Marks离开FDA为行业带来恐惧,基因疗法的创新引擎或许会失速。如今Vinay Prasad的上任,则进一步让市场担忧监管趋严,扼杀高风险高回报的突破性疗法。

从辉瑞的彻底退出、罗氏的一再退市、Sarepta的战略重组,再到FDA近期的人员变动,2025年的基因疗法行业正经历前所未有的“刮骨疗毒”。

在生死劫面前,巨头们不得不重新审视基因疗法的价值与边界。想要熬过寒冬、迎来新春,有些关键性的问题无法绕开,无论是突破载体技术瓶颈、探索可负担的支付模式,还是平衡创新与安全性,想找到出路都没那么容易。

文章来源:E药经理人

原文链接: https://mp.weixin.qq.com/s/SmdIcKhogsnsD9sIdH4OQw

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论