兽药作为保障动物健康、维护食品安全和公共卫生的重要支撑,兽药行业发展现状及未来趋势一直备受关注。摩熵咨询最新发布的《中国兽药产业全景透视:政策演进、研发流程与市场格局》报告,系统梳理了兽药行业从技术研发到商业化落地的完整链条,立足监管框架与市场格局,深入剖析了兽药在药物类型、应用场景、区域分布、政策演进及企业竞争等维度的结构性特征。

同时,基于对兽药注册流程、临床试验阶段、企业产品管线与财务表现的全景式解析,报告揭示了行业正由“总量稳定、结构分化”向“技术驱动、集约高效”方向演进的底层逻辑,并指出龙头企业已在生物制品高端化、化药降本增效、宠物业务加速布局等方面形成差异化竞争路径。该报告不仅为从业者提供了全面的市场地图,也为投资者和政策制定者把握行业趋势、识别核心赛道提供了关键决策参考。

1. 兽药的定义与全球监管框架共识

中美欧英对兽药的核心定义高度一致,各国或地区的监管体系已经趋于成熟。无论是中国、美国、欧盟还是英国,兽药均被明确区分于人用药,其监管出发点集中在动物健康、食品安全(对食用动物)以及公共卫生风险控制。这种定义层面的一致性,为后续在注册审评、上市许可和安全监管等环节形成不同制度路径奠定了共同基础。

从各国最早的管理法规颁布时间可以看出,中国、美国、欧盟、英国对于兽药的管理体系已经较为成熟。中国最早出台的对于兽药的管理条例是《兽药管理条例》2004年版;美国早在1953年就设定设立兽医药品监管机构(U.S. FDA 下的 Veterinary Medical Branch,为后来的 Center for Veterinary Medicine 的前身)开始逐步对兽药进行制度化管理;欧盟早期的兽药统一法规是指令式法律 Directive 2001 / 82 / EC,自 2001年起在成员国执行;英国在脱欧前亦采用欧洲兽药指令体系(如 Directive 2001 / 82 / EC),但作为单独国家法律层面专门法规,是 2013 年起实施的《Veterinary Medicines Regulations 2013》。

各国对于兽药的定义基本一致,皆会强调其使用对象为动物,且主要作用是用于预防、治疗、诊断动物疾病或有目的地调节动物生理机能。

2. 兽药的三大分类

兽药主要从药物来源与性质、使用对象、给药途径三大维度分类,多种分类方式共同塑造了兽药市场多样化、差异化的竞争结构。

目前中国兽药市场呈现出显著的差异化特征。结合药物来源与性质、使用对象和给药途径三个维度综合分析:以化学药为主的口服制剂在畜禽和水产领域构成市场规模基础,整体呈现“高用量、低单价、低利润”的特征;生物制品更多通过注射或精准给药方式应用于重大动物疫病防控及伴侣动物医疗,技术壁垒较高,单品价值显著高于传统品类;外用制剂及中兽药主要集中在宠物市场,给药便捷、品牌与用户接受度成为关键竞争要素。

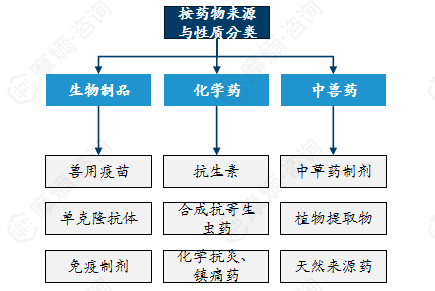

(1)按药物来源与性质分类

化学兽药:市场规模最大的传统兽药主体。其特点是同质化竞争激烈,价格敏感度高,在畜禽和水产领域构成市场规模基础,呈现“高用量、低单价、低利润”的特征。

生物制品:研发周期长、技术门槛高,主要通过注射或精准给药方式应用于重大动物疫病防控及伴侣动物医疗。其技术壁垒明显,单品价值显著高于传统化学兽药,竞争相对缓和。

中兽药:成分复杂,作用机制相对模糊,产品价值普遍偏低。但其安全性高、副作用小,市场接受度高,在宠物市场及特定场景下具有结构性补充作用。

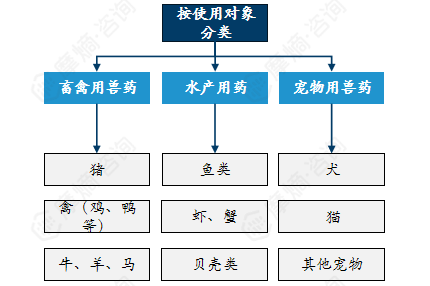

(2)按使用对象分类

畜禽用兽药:用量巨大,对食品安全、药物残留控制要求极高,是保障养殖业健康发展的基石。

水产用药:给药方式特殊(如拌料、泼洒),面临严重的环境问题和耐药性挑战,行业对绿色、高效、环保的产品需求迫切。

宠物用兽药:产品单价高,更接近人用药标准,创新药占比逐年提升,是行业增长最快、附加值最高的细分市场。

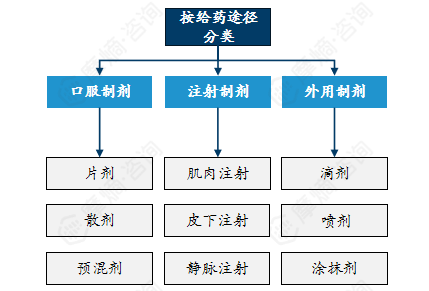

(3)按给药途径分类

口服制剂:使用方便,适合大规模群体用药,是市场规模最大的剂型。

注射制剂:起效快,疗效确切,单价高,主要适用于高价值动物和重症治疗。

外用制剂:操作简单,工艺相对简单,在宠物用药市场中占比较高,给药便捷性是关键竞争要素。

三种分类方式共同表明,兽药市场并非单一竞争市场,而是由不同药物技术属性、使用对象价值差异及给药方式可操作性共同决定差异化的市场结构。

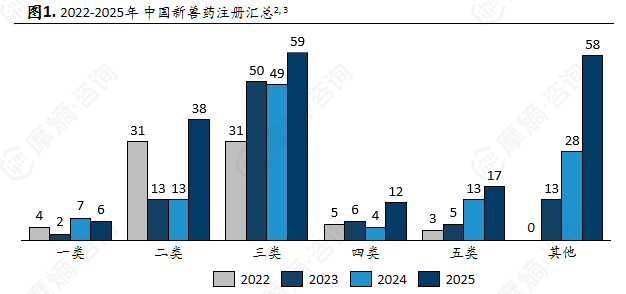

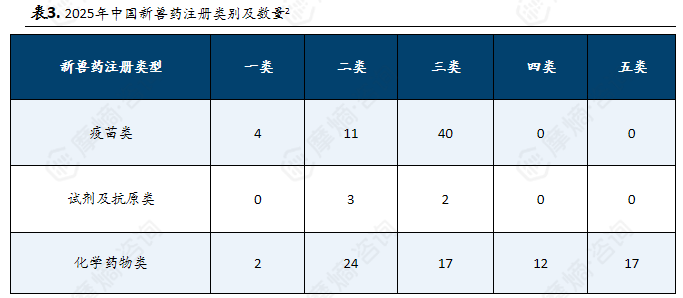

3. 新兽药注册分类及数量结构

中国新兽药注册分为五类,2022-2025年注册趋势:以三类、五类新兽药居多,2025年注册的具体结构为疫苗类兽药高度集中注册为三类,化学类新兽药的注册分布较为平均。

新兽药的注册仍以二类、三类和五类品种为主体,分析2022–2025年中国新兽药的注册情况,2022 - 2024年的整体注册数量保持在相对稳定区间,2025年与前三年相比涨幅较大;从注册类别结构看,显示行业创新以成熟技术路径的延展和适应症、剂型优化为主;其中,一类、四类新兽药数量占比较低。

图片来源:摩熵咨询《中国兽药产业全景透视》报告

从2025年具体结构来看,疫苗类产品高度集中于三类注册,化学药物则在二类、三类及五类中分布较为均衡,显示不同技术路线在注册策略上的差异。

一类:我国创制的原料药品及其制剂(包括天然药物中提取的及合成的新发现的有效单体及其制剂);我国研制的国外未批准生产。仅有文献报道的原料药品及其制剂;新发现的中药材;中药材新的药用部位。

判定标准:属于未曾在中国市场注册使用的兽药,或者是国际上没有相应兽药批准的全新成分或组合。

二类:我国研制的国外己批准生产,但未列入国家药典、兽药典或国家法定药品标准的原料药品及其制剂。天然药物中提取的有效部分及其制剂。

判定标准:基于已有药物的改进或创新,如改变剂型、药物释放方式、给药途径等。

三类:我国研制的国外已批准生产,并已列入国家药典、兽药典或国家法定药品标准的原料药品及其制剂;天然药物中已知有效单体用合成或半合成方法制取的原料药品及其制剂;西兽药复方制剂;中西兽药复方制剂。

判定标准:已在国内外市场使用过的药物,但在中国尚未注册或该药品未获得国内生产许可。

四类:改变剂型或改变给药途径的药品。新的中药制剂(包括古方、秘方、验方、改变传统处方的);改变剂型但不改变给药途径的中成药。

判定标准:与市场上已有的兽药产品成分相似或完全相同,只是用于替代已有的药物。

五类:增加适应症的西兽药制剂、中兽药制剂(中成药)。

判定标准:主要用于临床试验的药物,其注册过程与其他类别有所不同。

国内新兽药和进口兽药注册数据查询

图片来源:摩熵医药数据库

4. 中国兽药市场规模概况

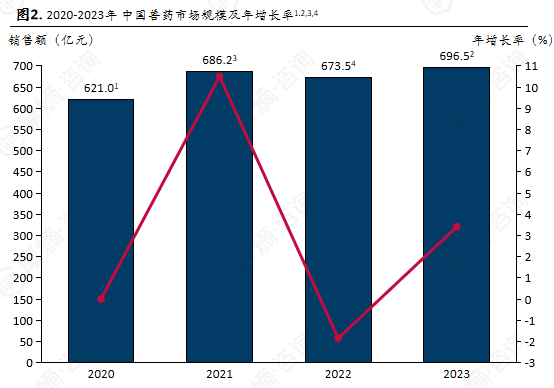

中国兽药市场规模概况:中国兽药行业正呈现出“稳定增长”的发展特征,且化学兽药一直占据着市场的最大份额。

中国兽药行业已经进入了中速、稳健增长的阶段。中国兽药市场规模从2020的621亿元增长至2023年的696.5亿元左右,总体呈现温和上升的趋势,年增长率在2021年达到阶段性高点,2022年有所回落,但在2023年有所修复。其市场的长期趋势为市场规模总体向上,说明了中国兽药行业具备稳定的刚性需求基础。中国兽药市场的增长率存在一定的起伏,反映出了行业受外部因素(如政策环境、养殖周期等)影响较为明显。

图片来源:摩熵咨询《中国兽药产业全景透视》报告

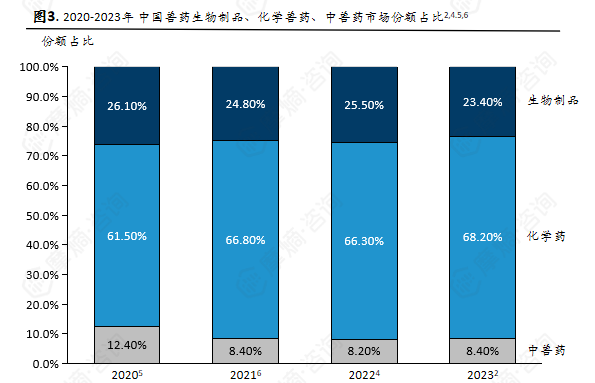

在细分结构上,化学兽药在兽药整体市场中始终占据最大份额,且占比仍在持续提升;兽用生物制品占比有所波动,但总体较稳定;中兽药的占比相对稳定。生物制品的占比逐步下降且份额不高的原因是其特点为以预防为主,技术壁垒高。中兽药的占比相对稳定则是因为市场对其需求相对平稳,更多体现为结构性补充而非主流产品市场。

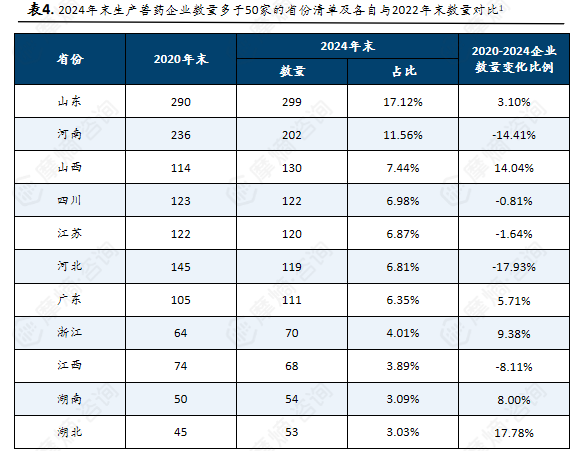

5. 各省份兽药生产企业数量对比

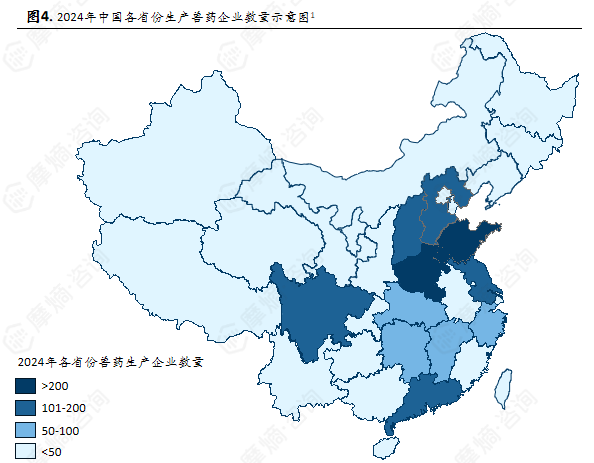

中国兽药生产企业省份分布格局与变化趋势:头部省份产能集中;中部及南方省份增速亮眼,传统大省企业数量回落。

从区域分布看,头部省份合计占据全国较高比例产能。山东、河南两个传统农业强省以超200家的企业规模位居全国前二,两个省份企业数量合计占比约28.6%,龙头优势突出。山西、四川、江苏、河北、广东五省位于第二梯队,2024年末的兽药企业数量皆多于100家。整体来看兽药生产在空间上已形成较为稳固的产业集群。

图片来源:摩熵咨询《中国兽药产业全景透视》报告

从时间维度看,2020—2024年间,湖北、山西、浙江、广东、湖南五个省份的企业数量增长较快,反映这些地区经济活力增强或政策扶持效果显著。河南、河北、江西三个传统大省企业数量有所回落,可能是因为受到产业结构调整或市场竞争等因素的影响。

结语:

综合摩熵咨询报告的全景分析,中国兽药行业正处于结构优化与转型升级的关键期。

从注册分类数据可见,行业创新仍以改进型为主,原创性突破有待加强;

从市场规模看,化学药主导格局短期难改,但生物制品在宠物医疗、重大疫病防控领域的高价值属性日益凸显;

从区域布局看,产业正从传统农业大省向更具创新活力的区域集聚。

未来,随着监管趋严、养殖规模化提速以及宠物医疗需求的释放,中国兽药行业将彻底告别粗放增长,回归创新驱动的发展本质。对于行业参与者而言,理解政策演进逻辑、把握研发流程关键节点、预判市场格局演变,将成为在变局中制胜的核心能力。摩熵咨询的这份报告,正是为行业决策者提供了一份清晰的地图,助其在复杂的产业迷局中找到确定性的方向。

拓展阅读:

1. 2026年中国兽药政策分析:监管体系、激励机制与创新实践全梳理

2. 2026中国兽药研发上市流程全解析:从立项到GMP生产的5大关键阶段

3. 中国兽药Top5企业深度解析:鲁抗医药战略转型 vs 中牧股份全链布局

4. 中国兽药Top5企业全景透视:瑞普生物、青岛易邦与金宇生物的技术突围战

以上内容均来自摩熵咨询《中国兽药产业全景透视:政策演进、研发流程与市场格局》,如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论