2026年3月,中国GLP-1药物市场迎来两大标志性事件:3月6日,诺和诺德的依柯胰岛素司美格鲁肽复方获国家药监局批准上市,成为国内首款胰岛素-GLP-1复方制剂;3月20日,司美格鲁肽核心化合物专利正式到期,多家本土药企的仿制药集中冲刺上市。一攻一守之间,GLP-1赛道竞争从单方制剂的存量博弈,升级为复方创新与仿制替代的双线并进。

本文内容节选自头豹研究院《2026年中国生物创新药市场跟踪报告:司美格鲁肽2025年第二季度市场回顾》,从研发管线全景与仿制药研发布局两大维度,系统解析中国司美格鲁肽市场的格局与走向。

该报告的数据支持来自于摩熵医药数据库:研发端依托其全球药物研发数据库,实时追踪司美格鲁肽及同靶点药物从临床前到上市的完整管线动态;销售端借助其院销智策数据库,聚焦院端销售数据,颗粒度细化至省市区县及医院等级,为重点省份市场洞察提供兼具广度与深度的数据底座。

一、司美格鲁肽研发管线:梯次推进,复方破局

截至2026年初,中国司美格鲁肽最高研发阶段管线呈现阶段性推进与商业化突破特征,整体形成“早期布局持续、后期储备充足”的格局,预示未来市场竞争将更激烈。

1. 管线全景:从研发后期向商业化过渡

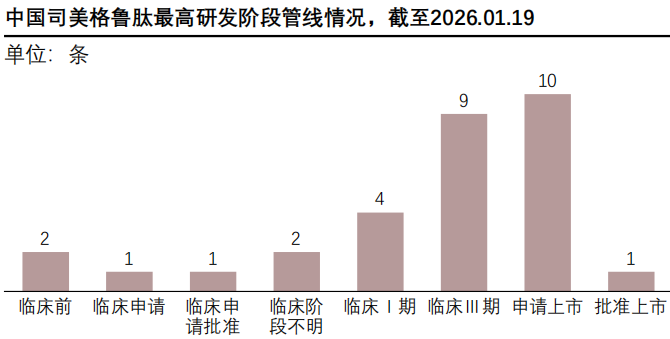

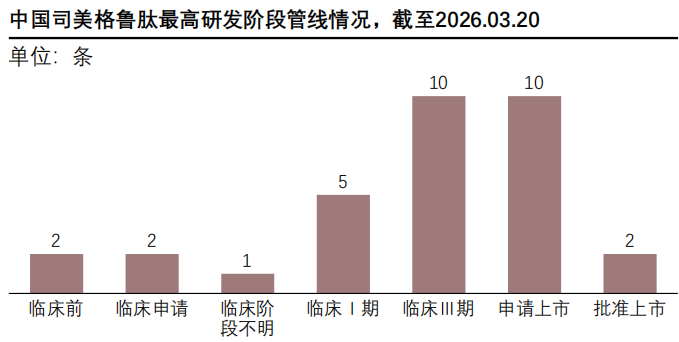

据摩熵医药-全球药物研发数据库统计,截至2026年3月20日,中国司美格鲁肽最高研发阶段管线较1月19日呈现出明显的阶段推进与商业化突破特征,反映出国内GLP-1类药物研发的持续推进与市场竞争格局的演变。

查数据,找摩熵!数据来源:摩熵医药-全球药物研发数据库

从上述数据可以清晰看到,1月时,管线主要集中在临床Ⅲ期(9条)与申请上市(10条),批准上市仅1条,整体处于研发后期向商业化过渡的阶段;3月时,临床Ⅰ期管线增至5条,申请上市与临床Ⅲ期管线均维持在10条高位,同时批准上市管线扩容至2条。其中,新增获批品种为诺和诺德“依柯胰岛素司美格鲁肽复方”,该产品于3月6日获国家药监局批准上市,用于治疗2型糖尿病,标志着司美格鲁肽复方制剂正式进入国内市场,为患者提供了新的治疗选择。

2. 结构演变:阶段推进,储备充足

从管线结构来看,早期阶段(临床前、临床申请、临床阶段不明)保持稳定,体现行业对 GLP-1 赛道的长期投入热情;临床Ⅰ期管线的扩容,既展现新进入者的持续布局,也反映部分前期项目的阶段推进;而临床Ⅲ期与申请上市管线维持高位,说明大量产品仍处于关键研发与审评节点,是未来商业化的核心储备。

值得注意的是,复方制剂的商业化落地为市场注入新活力。依柯胰岛素司美格鲁肽注射液作为全球首个且目前唯一获批的基础胰岛素/ GLP-1RA周制剂,不仅丰富了国内GLP-1类产品的治疗选择,也预示着GLP-1赛道的竞争将从单方制剂向复方制剂延伸。这一趋势与全球GLP-1药物研发的主流方向高度吻合——据行业研究显示,下一代GLP-1分子的竞争门槛已被大幅抬高,多靶点与复方制剂差异化开发正成为突围的重要路径。

整体来看,国内司美格鲁肽管线已形成“早期布局持续、后期储备充足、复方制剂商业化落地”的梯队格局,既展现出行业对GLP-1赛道的长期信心,也预示着未来市场将面临更激烈的产品竞争与治疗方案迭代,后续需重点关注申请上市管线的审评进度及复方制剂的市场推广表现。

二、仿制药在研管线布局:专利到期后的群雄逐鹿

截至2026年3月,国内司美格鲁肽仿制药研发呈梯度格局,头部企业进入申请上市阶段,后续储备充足,市场将迎激烈竞争与价格博弈,原研药面临较大替代压力。

1. 仿制药全景:十企领跑,百亿市场蓄势待发

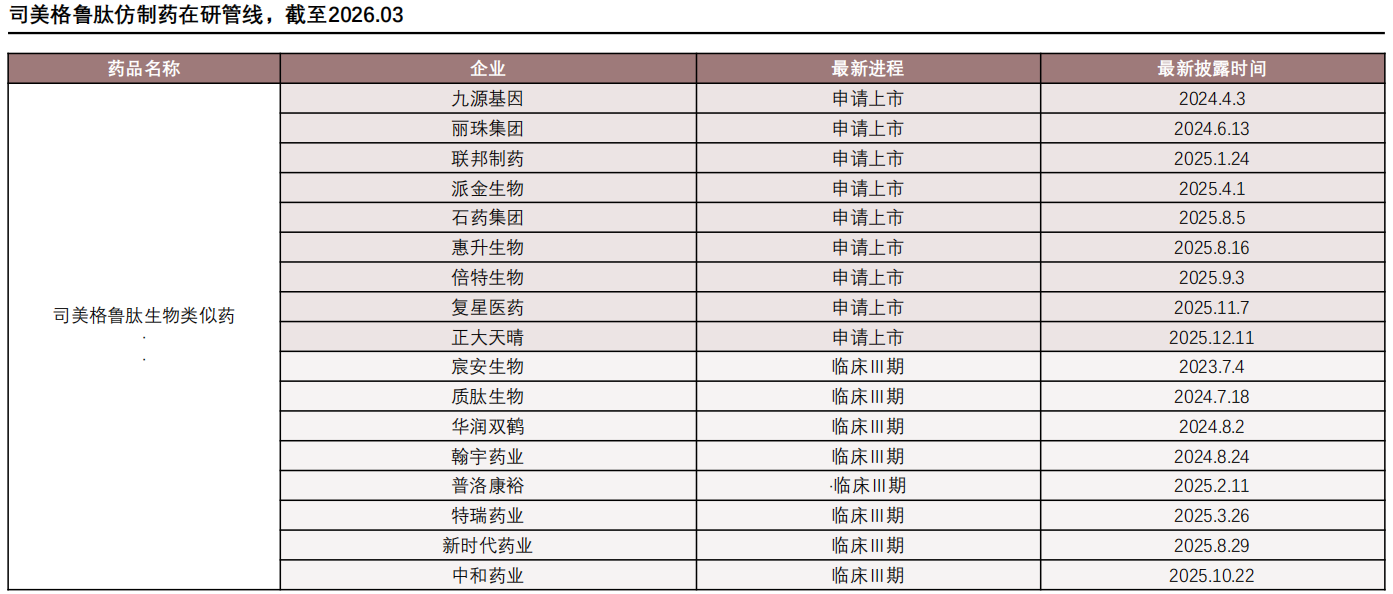

从司美格鲁肽仿制药在研管线来看,国内企业已形成梯度清晰、竞争激烈的研发格局,市场正快速向商业化阶段推进。截至最新披露时间,九源基因、丽珠集团、联邦制药等至少10家本土药企已提交司美格鲁肽仿制药上市申请,部分产品已进入审评后期阶段。这意味着原研药专利到期后,头部仿制药企业已完成关键临床验证,正集中冲刺审评审批,首批仿制药有望在短期内实现商业化落地,直接切入国内2型糖尿病及减重市场。

司美格鲁肽仿制药在研管线(部分)

查数据,找摩熵!数据来源:摩熵医药数据库

2. 临床后期储备:充足梯队支撑长线竞争

临床后期储备方面,辰安生物、质肽生物、华润双鹤等8家企业处于临床Ⅲ期,披露时间跨度从2023年7月至2025年10月,形成了充足的后续供给梯队,将在未来2-3年内持续补充市场供给,进一步加剧竞争烈度。

同时,人福药业、万汉制药、基诺厚昔等4家企业处于临床Ⅰ期,齐鲁制药、嘉源生物推进至临床阶段不明,世领制药、因华生技分别布局临床申请批准与临床前阶段,体现出行业对GLP-1赛道的长期投入热情,新进入者仍在持续涌入。

整体来看,国内司美格鲁肽仿制药管线已构建起“申请上市为核心、临床Ⅲ期为储备、早期阶段为补充”的完整生态,既反映出企业对原研药市场替代的迫切性,也预示着随着首批仿制药获批,国内GLP-1市场将迎来价格博弈与份额重构,后续需重点关注申请上市品种的审评进度、临床Ⅲ期项目的推进节奏,以及医保谈判对仿制药定价与可及性的影响,这些因素将直接决定仿制药对原研药的替代速度与市场格局演变。

三、市场格局展望:从“蓝海”到“红海”的转型阵痛

中国司美格鲁肽市场正站在从“蓝海”向“红海”转型的关键节点。一方面,原研药专利到期释放了巨大的市场替代空间;另一方面,跨国药企并未因专利悬崖而退场,反而以更精细的技术路线和更成熟的商业化能力加码布局。

1. 原研企业的防御策略

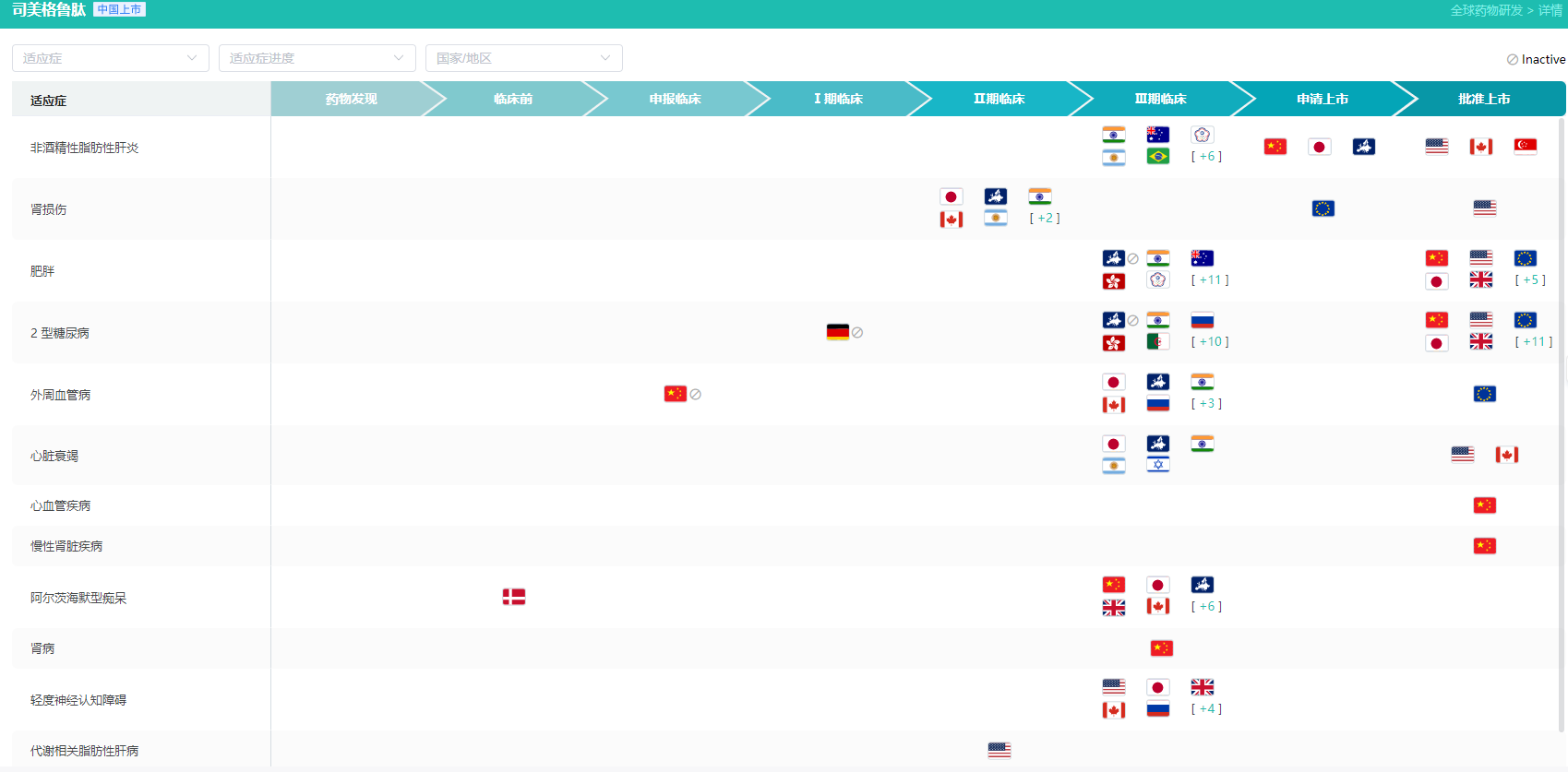

面对仿制药冲击,诺和诺德采取“以价换量”与“产品迭代”并举的策略。自2025年12月起,诺和诺德主动下调司美格鲁肽注射液价格,两款主流规格产品价格近乎“腰斩”,同时持续拓展适应症边界并推进复方制剂商业化。

司美格鲁肽各适应症研发现状

查数据,找摩熵!图片来源:摩熵医药-全球药物研发数据库

与此同时,礼来替尔泊肽凭借双靶点优势,于2025年以365.07亿美元的全球销售额正式登顶“药王”宝座(降糖版Mounjaro 229.65亿美元+减重版Zepbound 135.42亿美元),超越司美格鲁肽的361亿美元(或346.06亿美元,不同口径),给诺和诺德带来双重压力。

2. 本土企业的突围路径

在激烈的竞争中,本土企业正寻求差异化突围。部分企业选择“出海”战略,如甘李药业博凡格鲁肽已先后授权拉美、印度、韩国等市场,以轻资产模式降低国内红海竞争风险。另一些企业则聚焦技术差异化,如布局长效制剂、口服剂型等下一代产品。

结语:

中国司美格鲁肽市场的研发进程,是一部从跟跑到并跑、从单一到多元的产业进化史。从管线布局的梯度化推进,到复方制剂的商业化突破,再到仿制药的价格重构,每一环节都折射出中国生物医药产业的创新活力与竞争韧性。

未来,随着申请上市管线的审评进度加速、复方制剂的市场推广展开,以及医保谈判对仿制药定价的引导,中国司美格鲁肽市场将迎来更深层次的格局重塑。在这片从“神药”走向“红海”的赛道上,唯有以数据为锚、以创新为帆,方能行稳致远。

相关拓展阅读:

1. 2025年Q2中国司美格鲁肽销售市场全景分析:销量、区域格局与竞争态势

2. 2026中国GLP-1市场追踪:司美格鲁肽4大直辖市的销售表现与区域分化(附报告)

3. 2025年Q2司美格鲁肽院端销售洞察:山东、四川、新疆三大省份深度解析

以上内容均来自头豹研究院《2026年中国生物创新药市场跟踪报告:司美格鲁肽2025年第二季度市场回顾》,如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多药物销售情况吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物全国医院和零售药店年度/季度销售趋势、药物/活性成分排行榜、生产企业排行榜、给药途径/ATC分类销售额占比等更多全局分析,以及帮助企业抉择可否投入时提供数据参考!!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论