2026年3月,曾创下全球年销售额超360亿美元神话的“药王”司美格鲁肽,其核心化合物专利在中国正式失效,仿制药批量入场,千亿市场迎来洗牌。但真正决定格局走向的关键窗口,早在一年前就已开启——2025年上半年,国产新药密集获批、原研药大幅降价、诺和诺德股价单日暴跌超28%,GLP-1赛道正式从高速扩张转向价值竞争。

回望这一转折期的区域市场表现,正是理解产品护城河与竞争韧性变化的重要参考。宏观趋势无法直接回答:哪些城市逆势增长?谁的竞争格局已被悄然重塑?这正是头豹研究院《2026年中国生物创新药市场跟踪报告:司美格鲁肽2025年第二季度市场回顾》试图厘清的问题。

该报告依托摩熵医药-院销智策数据库,其覆盖全国院端全量销售数据,可精细至省、市、区县及医院等级维度,为洞察区域市场差异提供坚实的数据底座。本文摘自该报告核心章节,穿透整体波动,聚焦北京、上海、天津、重庆四大直辖市在2025年Q2的微观表现,为企业与投资者提供从宏观判断到区域决策的数据支撑,将战略锚定于真实的院内销售脉搏。

一、中国司美格鲁肽代表地区销售洞察:北京市

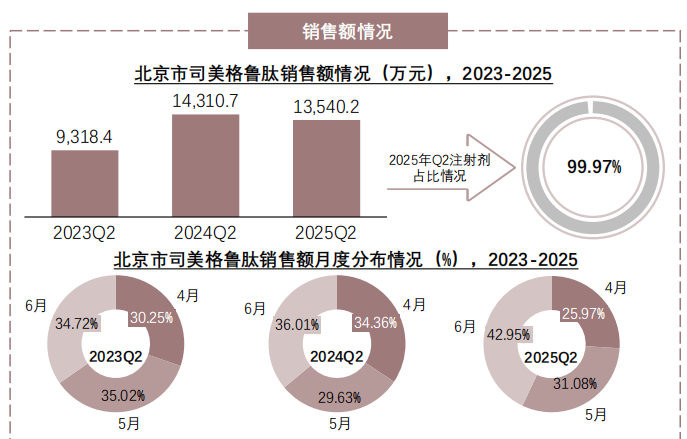

2023-2025年Q2,北京司美格鲁肽院端销售额与销量均呈先增后降再回升态势,受竞品与医保控费冲击,但月度分布显示需求具韧性,注射剂占主导。

从销售额来看,2023年至2025年第二季度呈现先增后稳的态势。2024年第二季度达到峰值14,310.7万元,2025年同期微降至13,540.2万元,仍处于高位。剂型方面,注射剂占比高达99.97%,格局十分稳固。从月度分布看,呈明显的“前低后高”特征:4月受国产GLP-1竞品与医保控费政策冲击明显,6月伴随就诊高峰逐步修复。整体来看,北京市场虽承压明显,但需求韧性充足。

查数据,找摩熵!数据来源:摩熵医药-院销智策

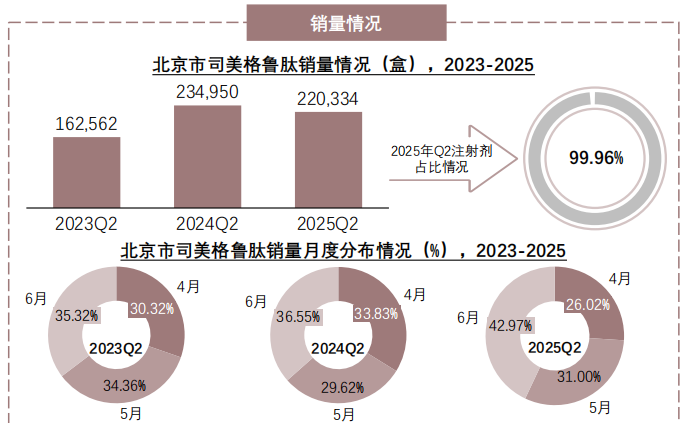

从销量端来看,走势与销售额高度一致。销量先增后稳,2024年第二季度达到234,950盒,2025年同期回落至220,334盒,整体维持高位运行。注射剂占比为99.96%,剂型格局稳固。月度分布同样呈现“前低后高”:4月销量占比为26.02%,6月修复至42.97%。量价走势高度匹配,充分体现了市场需求韧性与良好的修复逻辑。

查数据,找摩熵!数据来源:摩熵医药-院销智策

二、中国司美格鲁肽代表地区销售洞察:天津市

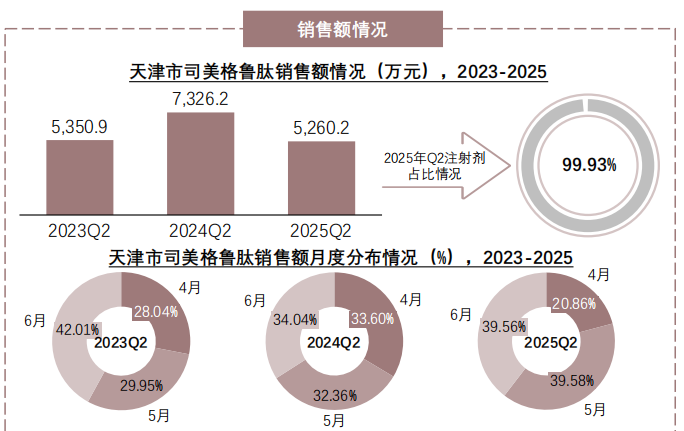

2023-2025年Q2,天津市司美格鲁肽院端销售额与销量呈波动态势,受竞品及医保控费冲击明显,但月度数据呈前低后高,显示需求有韧性,注射剂占绝对主导。

天津市司美格鲁肽院端销售额先增后降,2024年第二季度达到峰值7,326.2万元,2025年同期回落至5,260.2万元,降幅较北京更为显著,表明天津市场受竞品与医保控费的冲击力度更强。剂型方面,注射剂占比为99.93%,与北京一致。从月度节奏看,呈现4月承压、5月抬升、6月修复的清晰路径,且修复节奏略快于北京,体现了区域竞争差异之下的需求韧性。

查数据,找摩熵!数据来源:摩熵医药-院销智策

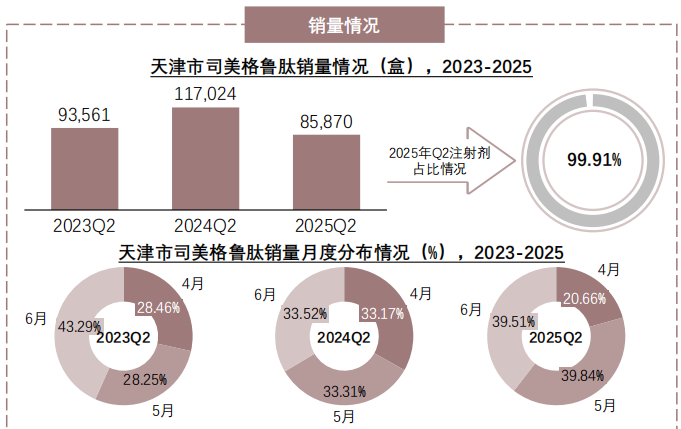

销量端延续了销售额的波动趋势。2024年第二季度升至117,024盒的高位,2025年同期回落至85,870盒,降幅规模显著大于北京,反映出天津市场对国产GLP-1竞品的替代效应更为敏感。剂型仍以注射剂为主,结构稳固。月度分布“前低后高”特征明显,量价同步修复,体现了区域竞争承压下的需求韧性。

查数据,找摩熵!数据来源:摩熵医药-院销智策

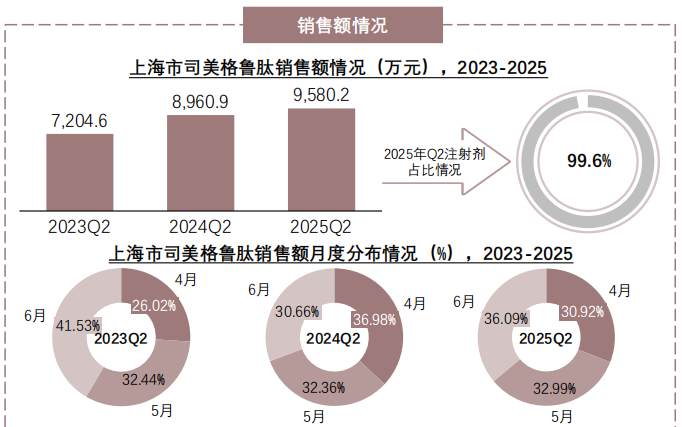

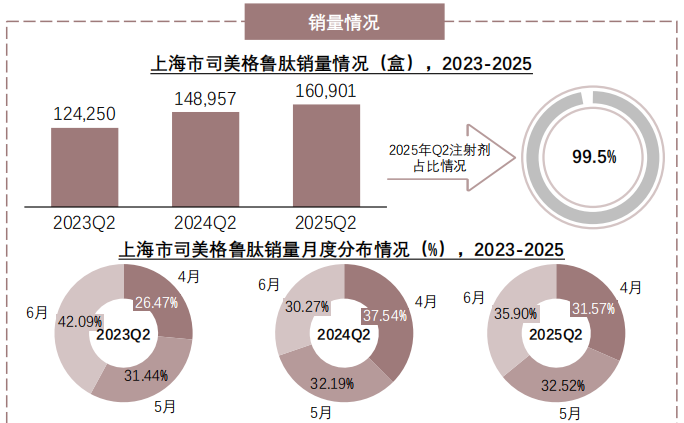

三、中国司美格鲁肽代表地区销售洞察:上海市

上海市司美格鲁肽院端销售在2025年Q2呈现销售额微增、销量提升的态势,与北京、天津的回落走势形成反差,体现出上海市场抗风险性强、需求韧性足的特点。

从销售额来看,上海市院端销售呈先升后稳的态势。2024年第二季度达8,960.9万元,2025年同期微增至9,580.2万元,逆势实现正增长,与北京、天津的同比下滑形成鲜明对比,彰显了一线城市在消费能力与支付水平上的抗风险优势。月度结构呈“前低后高”特征,表明上海市场虽受竞争扰动,但需求韧性充足,是四大直辖市中唯一实现规模增长的核心市场。

查数据,找摩熵!数据来源:摩熵医药-院销智策

销量端持续增长,2025年第二季度达160,901盒,较2024年同期进一步提升,与北京、天津的回落走势形成鲜明对比。量价同步增长,凸显上海市场更强的抗冲击能力。剂型方面,注射剂占比达99.5%,结构稳固。从月度分布看,4月销量占比为31.57%,受扰动幅度明显小于北京和天津,6月修复至35.90%,体现了核心城市在需求韧性与市场修复效率上的双重优势。

查数据,找摩熵!数据来源:摩熵医药-院销智策

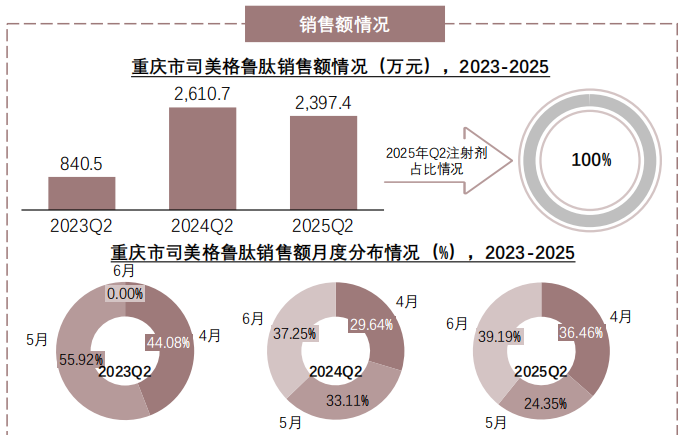

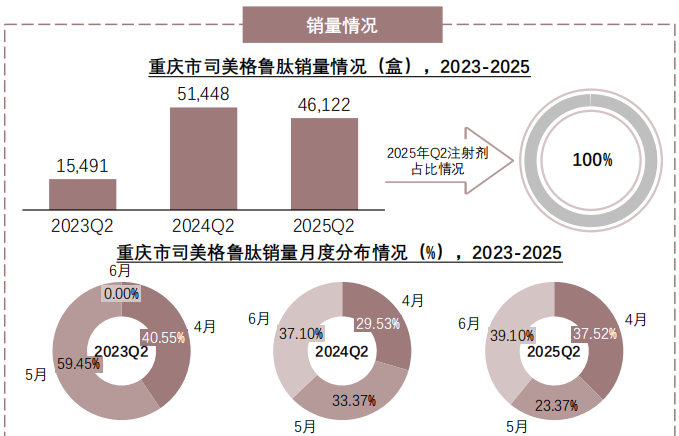

四、中国司美格鲁肽代表地区销售洞察:重庆市

2023-2025年Q2,重庆市司美格鲁肽院端销售额与销量均先增后降,抗冲击能力弱于京沪,剂型上注射剂垄断,月度分布渐趋均衡,量价同步承压但修复节奏与销售额匹配。

从销售额来看,2023年至2025年第二季度先增后降。2024年第二季度达到峰值2,610.7万元,2025年同期回落至2,397.4万元,降幅介于北京与天津之间,未如上海般实现逆势增长,表明新一线城市的抗冲击能力仍弱于核心一线城市。剂型方面,注射剂占比达100%,尚无片剂渗透。月度结构逐步趋于均衡。

查数据,找摩熵!数据来源:摩熵医药-院销智策

从销量端来看,走势与销售额高度一致。2024年第二季度达51,448盒,2025年同期回落至46,122盒,降幅与销售额相匹配,量价同步承压,抗冲击性弱于上海。剂型上注射剂占比为100%,无片剂渗透。月度分布逐步趋于均衡,2025年第二季度各月份销量占比与销售额节奏保持一致,体现了区域市场在竞品与政策扰动下的修复逻辑。

查数据,找摩熵!数据来源:摩熵医药-院销智策

结语:

综合四大直辖市的表现来看,司美格鲁肽院端销售呈现出显著的区域分化特征:北京凭借医疗高地优势韧性最强,上海依托经济与支付能力逆势增长,天津受竞品冲击降幅较大但修复节奏领先,重庆则受制于经济水平与医疗资源分布表现偏弱。

剂型结构上,四市均以注射剂为主导,占比稳定在99.5%-100%之间,片剂渗透极为有限,反映出患者对原研注射剂的处方偏好依然稳固。月度走势上,四市均呈现“前低后高”的修复特征,夏季就诊高峰与企业渠道下沉成为支撑市场回暖的关键力量。

而摩熵医药-院销智策数据库所提供的精细化院端数据,为精准识别上述区域差异、评估政策与竞争冲击的实际影响提供了不可替代的量化基础,其价值不仅在于还原真实的市场格局,更在于为行业前瞻性布局与策略调整提供精准导航。

相关拓展阅读:

1. 2025年Q2中国司美格鲁肽销售市场全景分析:销量、区域格局与竞争态势

2. 2025年Q2司美格鲁肽院端销售洞察:山东、四川、新疆三大省份深度解析

3. 2026年中国司美格鲁肽研发管线全景追踪与仿制药竞争格局分析

以上内容均来自头豹研究院《2026年中国生物创新药市场跟踪报告:司美格鲁肽2025年第二季度市场回顾》,如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多药物销售情况吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物全国医院和零售药店年度/季度销售趋势、药物/活性成分排行榜、生产企业排行榜、给药途径/ATC分类销售额占比等更多全局分析,以及帮助企业抉择可否投入时提供数据参考!!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论