随着GLP-1类药物深刻改变代谢疾病的治疗方式,精准把握市场动态已成为行业决策的关键。头豹研究院最新发布的《2026年中国生物创新药市场跟踪报告:司美格鲁肽2025年第二季度市场回顾》,依托摩熵医药-院销智策数据库,以覆盖全国院端市场的全量销售数据为基础,融合政策动态、竞争格局与临床进展等多维信息,为行业提供了兼具广度与深度的量化洞察。

摩熵医药数据库-院销智策是国内首款精细至全国各省、市、区县及医院等级维度的院内药品销售分析系统,其精准的数据采集能力与专业的分析体系,为洞察GLP-1类药物市场演变构筑了坚实的数据底座。这不仅赋能报告实现了从宏观趋势到区域差异的深度透视,更为企业战略调整与投资决策锚定了可靠依据。

一、为何聚焦2025年第二季度市场回顾?

选择复盘2025年第二季度,源于该时段集中爆发的里程碑事件标志着GLP-1市场进入新阶段。期内,诺和盈凭借心血管获益的说明书更新强化了临床地位,而口服剂型与国产仿制药的扎堆上市则彻底点燃了市场竞争。

与此同时,医保政策调整、价格战升级以及季节性因素叠加,让这一季度成为观察司美格鲁肽市场走向的关键窗口。本文内容摘编自该报告核心章节,旨在系统梳理2025年第二季度司美格鲁肽的市场表现与竞争态势。

二、2025年Q2司美格鲁肽行业热门资讯及市场信号

回顾2025年第二季度,司美格鲁肽所处的GLP-1赛道在适应症拓展、竞争格局与市场动态三方面均迎来关键转折。核心进展层面,诺和诺德旗下诺和盈®(司美格鲁肽2.4mg)于4月获国家药监局批准更新说明书,基于SELECT试验结果,明确其可降低超重或肥胖合并心血管疾病患者主要不良心血管事件(MACE)风险达20%,成为全球首个且唯一获批兼具长期体重管理与心血管获益的药物,此举重构了其在高风险人群中的竞争壁垒。同期,诺和诺德向FDA提交口服司美格鲁肽25mg减重适应症上市申请,标志着GLP-1类药物首次进军口服减肥市场,有望破解注射依从性痛点。

竞争突破方面,礼来双靶点药物替尔泊肽在头对头试验SURMOUNT-5中以20.2%的平均减重率显著优于司美格鲁肽的13.7%,推动肥胖治疗从单一靶点向多靶点协同进阶。其口服小分子GLP-1 Orforglipron的3期数据同样积极,为口服给药场景再添筹码。国产进程迎来里程碑:信达生物玛仕度肽(GCG/GLP-1双靶点)于6月获批,成为全球首个该类机制的减重药物;辉瑞/先为达埃诺格鲁肽(cAMP偏向型GLP-1)亦获批,48周平均体重下降15.4%,国产创新药正加速打破外资主导格局。

新适应症探索中,GLP-1类药物在偏头痛治疗及“减脂不减肌”联合方案上取得突破,进一步拓宽了市场想象空间。然而,市场竞争与业绩动态释放压力信号:诺和诺德因业绩不及预期下调全年增速指引,引发股价暴跌超20%;司美格鲁肽在国内外市场亦出现显著降价潮,标志着行业正从高速扩张转向价值竞争的新阶段。

三、2025年Q2中国司美格鲁肽销售市场全景分析

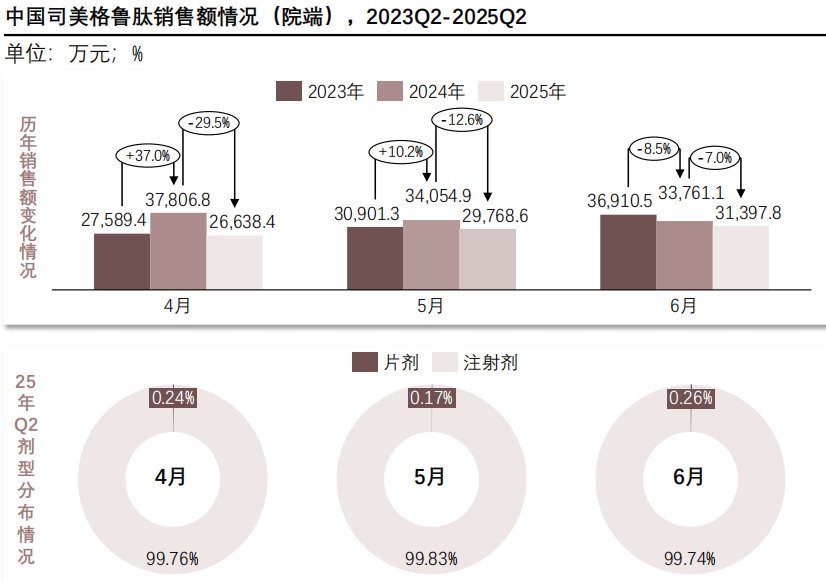

(一)销售额情况:触底反弹的“V型”修复

2025年第二季度,中国司美格鲁肽院端销售额经历大幅波动后逐步修复,受竞品上市、医保政策及季节因素等影响显著,市场呈现竞品冲击与需求回稳并存的复杂态势。

2025年Q2中国司美格鲁肽院端销售额同比整体承压,呈现"大幅下滑—逐步修复—企稳收敛"的态势。单月数据显示,4月销售额26,638.4万元,同比下降29.5%;5月销售额29,768.6万元,同比下降12.6%;6月销售额31,397.8万元,同比下降7.0%,环比持续温和回升,反映市场在波动中逐步修复。

查数据,找摩熵!数据来源:摩熵医药-院销智策

4月销售额大幅下滑,核心源于国产GLP-1竞品集中上市与医保控费政策叠加,Q1末至Q2初多款国产GLP-1受体激动剂获批并进入院端采购,对司美格鲁肽形成直接替代,同时部分地区医保收紧肥胖等超适应症支付限制,叠加2024年4月高基数效应,共同导致销量同比跳水。

5月降幅收窄至12.6%,主要是院端用药结构逐步稳定,临床科室更倾向保留应用成熟的司美格鲁肽作为糖尿病核心用药,企业针对适应症人群加大学术推广,稳住了核心患者群体的用药需求,推动市场修复。6月降幅进一步收窄至7.0%,得益于夏季代谢疾病就诊高峰与企业渠道下沉,气温升高推动肥胖、糖尿病合并综合征患者就诊量提升,企业同步推进基层与院外渠道院端回流,支撑了处方量修复。

整体来看,2025年Q2司美格鲁肽院端表现是竞品冲击、政策约束与需求修复共同作用的结果,后续需持续关注国产竞品渗透、医保谈判及口服剂型商业化进展。

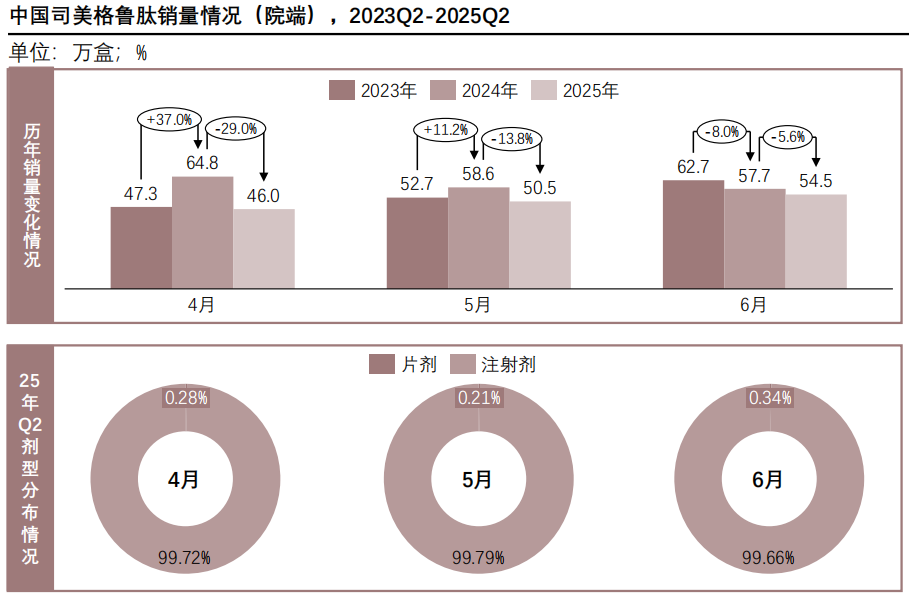

(二)销量情况:量价同步,结构优化

2025年Q2中国司美格鲁肽院端销量先降后升,量价关系受处方流失和产品结构优化影响,量价同步承压是国产替代和控费政策下企业调整产品策略的结果。

2025年Q2中国司美格鲁肽院端销量与销售额走势高度同步,均呈现"大幅下滑—逐步修复—企稳收敛"的态势。销量端,4月销量46.0万盒,同比下降29.0%;5月销量50.5万盒,同比下降13.8%;6月销量54.5万盒,同比下降5.6%,环比持续回升,与销售额变动趋势完全一致。

查数据,找摩熵!数据来源:摩熵医药-院销智策

从量价关系来看,4月销量降幅(29.0%)与销售额降幅(29.5%)基本持平,未出现明显价格波动,表明下滑主要由处方量流失导致,而非价格调整。5月销量降幅(13.8%)略高于销售额降幅(12.6%),6月销量降幅(5.6%)显著低于销售额降幅(7.0%),反映出后期单盒销售价值有所提升,可能与高剂量规格处方占比增加、产品结构优化有关,也侧面印证企业在稳住核心患者群体后,通过适应症精准推广实现了价值修复。剂型结构方面,Q2注射剂仍占绝对主导,销量占比稳定在99.6%以上,与销售额剂型分布高度吻合。

综合来看,2025年Q2司美格鲁肽院端量价同步承压,核心是国产GLP-1竞品替代、医保超适应症控费与需求修复共同作用的结果,后期量价修复节奏差异也体现出企业在产品结构与推广策略上的调整成效。

(三)重点区域对比:分化显著,潜力待掘

2025年第二季度,中国司美格鲁肽区域市场差异显著,直辖市表现分化,省级区域人均销售普遍偏低,折射出医疗资源、经济水平与竞争格局的多重影响。

直辖市中,北京市人口达2,183.2万人,凭借其全国医疗中心的地位,拥有密集的三甲医院和领先的糖胖病诊疗水平,对GLP-1类药物的深度学术推广也吸引了跨区域患者就医,本期实现销售额13,540.2万元,人均销售额6.2元/人,销量220,334.0盒,人均销量达100.9盒/万人,在各区域中表现亮眼。

上海市人口2,480.3万人,GDP高达26,222.0亿元,经济实力强劲,但本期销售额为9,580.2万元,人均销售额3.9元/人,销量160,901.0盒,人均销量64.9盒/万人,落后于北京,这主要是因为当地GLP-1类药物市场竞争激烈,替尔泊肽等同类产品布局密集,分散了市场需求。

重庆市人口3,190.5万人,在直辖市中人口最多,但人均GDP仅5.0万元,经济水平相对较低,且医疗资源集中于主城,区县诊疗可及性不足,本期销售额2,397.4万元,人均销售额0.8元/人,销量46,122.0盒,人均销量14.5盒/万人,市场规模在直辖市中处于末位。

省级区域方面,山东省人口基数庞大(10,080.2万人),本期销售额3,949.1万元,但人均销售额仅0.4元/人,销量71,655.0盒,人均销量7.1盒/万人,表现偏低。这主要源于医疗资源区域分散,基层GLP-1类药物处方推广尚处初期,且医保对新型降糖减重药物覆盖不足。

四川省同样面临类似挑战:人口8,364.0万人,销售额2,728.5万元,人均销售额0.3元/人,销量47,497.0盒,人均销量5.7盒/万人。总体而言,区域市场差异是医疗资源分布、经济水平、医保政策和竞争格局等多因素综合作用的结果,未来市场发展需针对不同区域特点优化资源配置,以推动均衡增长。

总体而言,2025年第二季度司美格鲁肽区域市场差异是医疗资源分布、经济水平、医保政策和竞争格局等多因素综合作用的结果,未来市场发展需针对不同区域特点,优化资源配置,推动市场均衡发展。

*除人口数据为2024年年末外,其余数据均基于2025年第二季度数据计算而得

结语:

2025年第二季度,中国司美格鲁肽市场在多重因素交织下呈现复杂态势。从外部环境看,国产GLP-1竞品加速上市、医保超适应症控费政策持续收紧、价格战从海外蔓延至国内,共同构成短期压力;从市场内部看,核心城市需求韧性充足、季度环比修复趋势明确、产品结构优化带来单盒价值提升,释放积极信号。

摩熵医药数据库-院销智策以其覆盖全国院端市场的精准数据采集能力,为行业提供了客观、及时、多维的市场情报,不仅助力企业优化商业策略、投资机构研判赛道趋势,更为政策制定者评估创新药可及性提供了科学依据。在GLP-1类药物市场格局加速演变的当下,数据驱动的决策能力将成为企业突围的关键竞争力。

相关拓展阅读:

1. 2026中国GLP-1市场追踪:司美格鲁肽4大直辖市的销售表现与区域分化(附报告)

2. 2025年Q2司美格鲁肽院端销售洞察:山东、四川、新疆三大省份深度解析

3. 2026年中国司美格鲁肽研发管线全景追踪与仿制药竞争格局分析

以上内容均来自头豹研究院《2026年中国生物创新药市场跟踪报告:司美格鲁肽2025年第二季度市场回顾》,如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多药物销售情况吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物全国医院和零售药店年度/季度销售趋势、药物/活性成分排行榜、生产企业排行榜、给药途径/ATC分类销售额占比等更多全局分析,以及帮助企业抉择可否投入时提供数据参考!!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论