结直肠癌,虽在公众认知中不如肺癌、乳腺癌“显眼”,却正悄然成为中国人健康的重大威胁。发病率持续攀升,晚期患者占比居高不下,巨大的未满足临床需求正加速靶向治疗领域的技术迭代与市场变革。对药企、临床机构与投资者而言,精准、全面、及时的行业数据与深度洞察,已是把握赛道脉搏、制定科学决策的核心前提。

本文内容摘自头豹研究院《2026年中国实体瘤流行病学趋势及热门靶点药物市场表现洞察:重点癌种年度跟踪》报告。该报告依托摩熵医药数据库的权威数据支持,系统梳理了流行病学趋势、药物研发进展及市场销售表现,提供兼具深度与前瞻性的决策参考。作为核心数据来源,摩熵医药数据库凭借全面、精准、实时的药品研发与销售数据,不仅夯实了报告的分析基础,更为行业洞察市场动态、识别增长机会提供了可信赖的依据。

一、结直肠癌疾病概述

结直肠癌(Colorectal Cancer,CRC)是源于乳腺导管上皮或小叶上皮的恶性肿瘤,其发病与女性激素水平、遗传因素、生活方式等密切相关,核心病理机制为乳腺细胞的增殖失控与恶性转化。

从流行病学特征来看,结直肠癌发病率稳步上升,晚期病例占比仍较高。结直肠癌是我国发病率第三、死亡率第五的恶性肿瘤,2024年全国新发病例达38.3万,占所有恶性肿瘤新发病例的8.0%,存量患者超过250万。与其他癌种相比,结直肠癌早期症状不明显,约40%的患者确诊时已处于Ⅲ期或Ⅳ期,晚期病例治疗难度大、预后差,对靶向治疗和免疫治疗需求迫切。

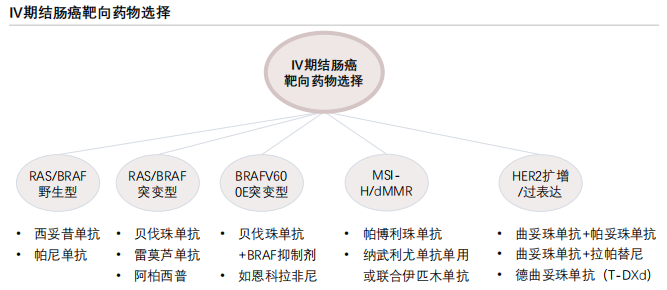

分子分型与治疗需求高度相关。结直肠癌分子分型中,RAS/BRAF野生型占比约40%至50%,RAS突变型占比约40%至50%,BRAF突变型占比约5%至15%,MSI/dMMR型占比约15%,HER2扩增型占比约3%至5%。

不同分子分型的治疗方案差异显著:RAS/BRAF野生型对西妥昔单抗等抗EGFR单抗靶向药物敏感,是靶向治疗的主要受益人群;RAS/BRAF突变型对EGFR单抗耐药,需采用化疗联合抗VEGF单抗如贝伐珠单抗治疗;MSI/dMMR型对免疫检查点抑制剂反应良好,免疫治疗已成为该类患者的重要治疗选择;HER2扩增型患者则可从抗HER2靶向药物如曲妥珠单抗治疗中显著获益,为精准医疗提供了新的治疗方向。

二、结直肠癌临床分期与诊疗方案

结直肠癌靶向药治疗前主要用于Ⅳ期患者,需根据RAS/BRAF、MSI、HER2等基因检测结果选择对应的靶向治疗方案,对于0期、Ⅰ期、Ⅱ期及绝大多数Ⅲ期患者,手术和化疗仍是标准治疗手段。

三、中国结直肠癌靶向治疗领域宏观环境分析

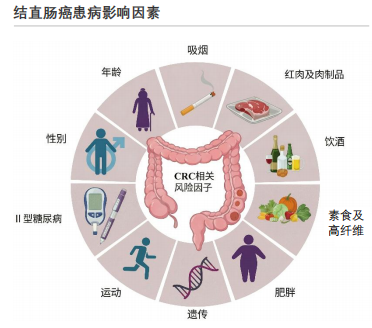

当前我国结直肠癌防控面临多重挑战,部分人群仍保持高脂低纤的饮食偏好,叠加缺乏运动的生活方式,推高了发病风险,疾病呈现“老龄化、城市化”特征。

遗传因素在结直肠癌发病中占据重要地位。典型遗传性疾病包括家族性腺瘤性息肉病(FAP)和遗传性非息肉病性结直肠癌(Lynch综合征)。FAP由APC基因突变引起,患者肠道会出现大量腺瘤,若未及时干预,几乎100%会进展为癌。Lynch综合征则因MLH1、MSH2等DNA错配修复基因缺陷,导致DNA复制错误无法修正,从而引发肿瘤易感性。

高脂肪、低纤维饮食会改变肠道菌群结构,增加次级胆汁酸生成,刺激肠黏膜细胞增殖。肥胖、饮酒、吸烟可通过氧化应激损伤DNA,而溃疡性结肠炎、克罗恩病等慢性炎症长期刺激肠黏膜,也会提高癌变风险。分子层面,除APC及DNA错配修复基因外,KRAS、BRAF、PI3K等基因突变以及微卫星不稳定(MSI)、染色体不稳定(CIN)等分子异常,共同驱动肿瘤细胞增殖、抑制凋亡并促进侵袭转移。

饮食习惯:高脂肪、低纤维饮食仍较普遍,增加发病风险。中国居民饮食习惯虽逐步向健康化转变,但部分人群仍保持高脂肪、低纤维的饮食特征。2024年数据显示,城市居民日常饮食中肉蛋禽鱼占比约35%,蔬菜、水果、粗粮占比约45%。农村居民肉蛋禽鱼占比约28%,蔬菜、水果、粗粮占比约40%。与推荐的"蔬菜、水果、粗粮占比50%以上"相比仍有差距。此外,我国居民饮酒率约为25%,吸烟率约为28%,肥胖率约为18%,这些因素均会通过不同机制增加结直肠癌发病风险,为疾病预防和治疗带来挑战。

运动时长:缺乏运动人群占比高,健康生活方式待普及。随着城市化进程加快,我国居民久坐时间延长,缺乏运动成为普遍现象。2024年数据显示,18至65岁居民中,每周运动时长≥150分钟的比例仅为32%,45%的居民每周运动时长不足60分钟,23%的居民几乎不运动。缺乏运动可导致肥胖、肠道蠕动减慢,增加结直肠癌发病风险,而健康的生活方式如规律运动、均衡饮食有助于降低发病风险。

四、中国结直肠癌靶向治疗药物——在研管线靶点覆盖

结直肠癌在研管线研发方向高度聚集研发管线呈现出多靶点并行、经典靶点主导、免疫与血管生成靶点长期占优的整体特征,研发重心正由单一机制向组合化和精细化方向演进。

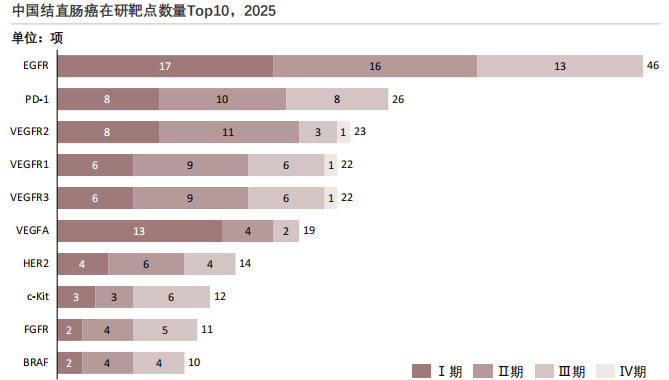

2025年中国结直肠癌在研靶点数量Top10

查数据,找摩熵!数据来源:摩熵医药数据库

1. EGFR靶点:研发资源高度集中,成熟度领先

EGFR靶点研发资源高度集中,免疫治疗已从探索期逐步进入验证和优化阶段。热门靶点EGFR(累计46项)研发成熟度最高,VEGFR2(23项)、VEGFR1(22项)、VEGFR3(22项)三项靶点累计研究数量接近,且Ⅱ期研究占比均为各阶段最高,表明该家族靶点正处于临床疗效验证关键期,是抗血管生成治疗的核心布局方向。

在免疫治疗靶点方面,PD-1相关在研项目在各阶段分布相对均衡(Ⅰ期8项、Ⅱ期10项、Ⅲ期8项),考虑到PD-1单药在微卫星稳定型(MSS)结直肠癌中的疗效限制,当前研发更多聚焦于联合治疗方案和适应症细分。

2. 血管生成靶点:项目数量多、技术路径成熟

VEGFR2、VEGFR1和VEGFR3在Ⅰ期和Ⅱ期均保持较高数量,且均已有Ⅳ期项目(各1项),显示部分产品已进入上市后研究或真实世界阶段。其中VEGFR2在Ⅱ期项目数量达到11项,但Ⅲ期仅3项,提示该领域竞争激烈、淘汰率较高,企业更多在早中期进行差异化验证。

VEGFA靶点则呈现“前高后低”的特征,Ⅰ期项目多达13项,但Ⅲ期仅2项,反映传统VEGF通路创新空间逐步收窄,研发重心正在向受体或联合靶点转移。

3. HER2及其他驱动基因靶点:精准治疗价值凸显

HER2在研项目数量适中,但总体仍属于小众亚型驱动。BRAF和FGFR靶点在Ⅱ期和Ⅲ期项目数量相对均衡,表明针对特定分子分型的靶向治疗正在稳步推进,但整体规模仍受限于患者人群占比。

此外,c-Kit靶点在Ⅲ期项目数量达到6项,高于其Ⅰ期和Ⅱ期,说明部分传统靶点已积累较成熟的临床证据,正集中向注册阶段推进,更多体现为存量优化型研发,而非大规模早期创新。

五、中国结直肠癌靶向治疗药物——企业在研管线分析

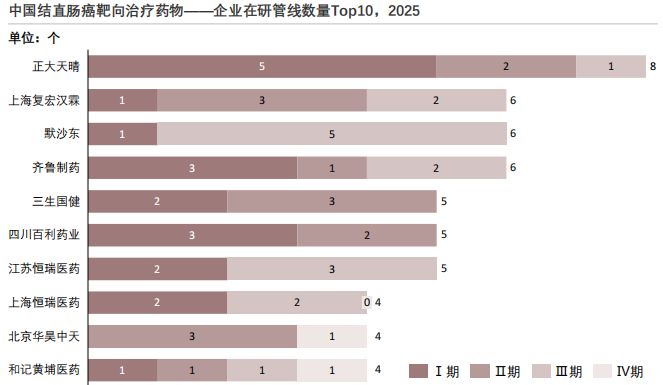

中国结直肠癌在研企业的研发格局呈现出本土企业与跨国药企并存、管线规模分化明显、后期项目向少数企业集中的特征,整体仍处于由早中期向关键性临床推进的阶段。

2025年中国结直肠癌靶向治疗药物——企业在研管线数量Top10

查数据,找摩熵!数据来源:摩熵医药数据库

早期管线规模型企业:正大天晴为代表。据摩熵医药数据库统计,正大天晴在研项目数量最多,Ⅰ期、Ⅱ期和Ⅲ期分别为5项、2项和1项,体现其通过多早期项目并行布局来分散研发风险、提升成功概率的策略。但其后期项目占比较低,短期内更多体现为管线储备优势,中长期仍需加快核心品种向Ⅲ期转化。

中后期推进型企业:复宏汉霖与恒瑞体系。上海复宏汉霖在Ⅱ期和Ⅲ期项目上布局均衡(Ⅱ期3项、Ⅲ期2项),研发路径相对清晰,聚焦具备明确临床定位的生物药产品。江苏恒瑞医药和上海恒瑞医药的Ⅲ期项目分别达到3项和2项,显示其在结直肠癌领域已有重点品种进入注册关键阶段,研发策略偏向集中资源实现突破。

跨国药企策略:默沙东后期优势突出。默沙东的在研项目几乎全部集中在Ⅲ期(5项),早期项目布局极少,反映其在中国结直肠癌领域主要依托全球成熟管线推进关键性临床和注册,具备明显的后期竞争优势,但本土早期创新参与度较低。

探索与培育型企业:三生国健与四川百利。三生国健和四川百利药业的项目主要分布在Ⅰ期和Ⅱ期,尚未进入Ⅲ期,说明其仍处于早期探索和临床验证阶段。未来能否实现突破,取决于靶点差异化程度及联合治疗策略的临床验证结果。

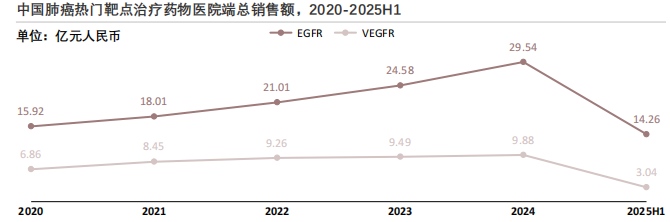

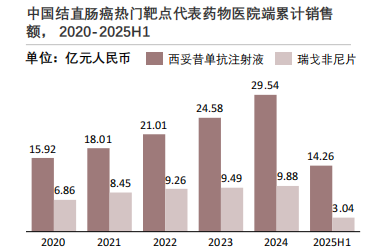

六、中国结直肠癌热门靶点药物年度销售额变化趋势

中国结直肠癌靶向药市场中,EGFR类药物靠临床需求扩容持续增长,VEGFR类因产品周期与替代风险呈收缩且被拜耳垄断,未来前者将迎生物类似药冲击、后者待新药与国产替代破局。

查数据,找摩熵!数据来源:摩熵医药数据库

EGFR类持续增长。2020至2024年,EGFR靶向药物西妥昔单抗注射液的医院端销售额呈持续上升趋势,从2020年的15.92亿元增至2024年的29.54亿元,年复合增速约16.8%。2025H1仍保持14.26亿元的较高规模,销售额的持续走高,受结直肠癌患者人群基数快速增长以及临床适应症拓展的双重驱动。目前,西妥昔单抗的原研专利已逐步到期,未来市场3至5年内将受到生物类似药的上市冲击。

查数据,找摩熵!数据来源:摩熵医药数据库

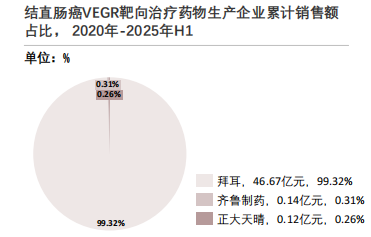

VEGFR类高位回落。VEGFR靶向药物瑞戈非尼片的销售额呈稳中小幅波动后下滑趋势,2020至2024年销售额维持在6.86亿至9.88亿元区间,2025H1销售额为3.04亿元,预计2025年全年销售额在7亿至8亿元之间,或受市场竞争、用药结构调整等因素影响。

VEGFR药物市场格局拜耳一家独大。瑞戈非尼作为拜耳原研产品,早年通过专利壁垒占据先发优势,2020至2025H1,VEGFR靶点治疗药物的总销售额中,拜耳占比高达99.19%,齐鲁制药、正大天晴的份额极低,呈现“单企业垄断”的市场结构。

查数据,找摩熵!数据来源:摩熵医药数据库

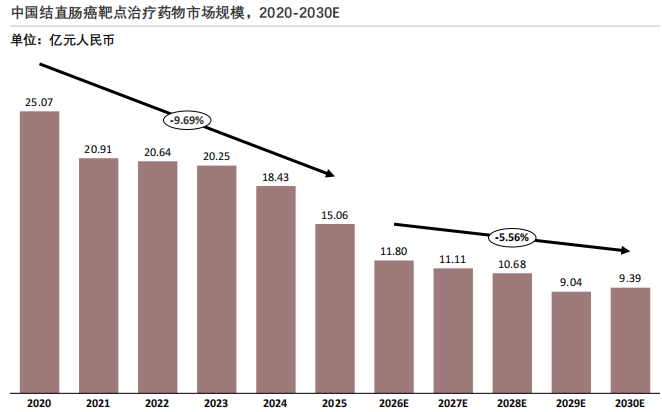

七、中国结直肠癌靶向治疗药物市场规模分析

中国结直肠癌靶向治疗药物市场在2020-2030年间呈现规模持续收缩、患者人数波动增长的分化特征,反映出政策调控、技术迭代与患者需求之间的复杂平衡。

受医保谈判、集采改革影响,结直肠癌传统靶向药价量齐跌,叠加新一代药物及仿制药竞争,市场规模预计逐年收缩。结直肠癌靶向药物市场规模从2020年的25.07亿元持续收缩,预计到2030年将降至9.39亿元,较峰值下降约63%。

这一趋势主要由多个因素驱动:

价格下探是核心因素。单个患者年均花费从2020年的3.90万元降至2030年的0.90万元,医保谈判与带量采购的常态化大幅降低了药价。虽然“以价换量”提升了患者可及性,但直接压缩了市场规模的数值增长。

产品迭代与竞争分流。随着新一代靶向药如TKI抑制剂、ADC药物的商业化落地,传统靶向药的市场份额受到挤压,而核心品种专利到期后,仿制药涌入进一步加剧了价格竞争。

支付端约束强化。DRG/DIP医保支付方式改革的深化,使得医疗机构在用药选择上更注重成本效益,进一步抑制了高价传统靶向药的市场空间。

结直肠癌临床需求仍在,未来行业将从规模扩张转向高质量发展,原研创新药及补充支付完善将成长期增长关键。尽管市场规模持续收缩,但患者人数的增长表明临床需求依然存在。未来行业将从单纯的规模扩张,转向以创新突破、精准分层、支付优化为核心的高质量发展阶段。具有临床价值的原研创新药,尤其是针对耐药机制和罕见靶点的药物,以及商保、惠民保等补充支付方式的完善,将成为推动市场长期增长的关键。

结语:

结直肠癌靶向治疗药物市场正站在变革的十字路口。一方面,持续加大的价格压力与日益分化的竞争格局,正倒逼企业加速推进差异化创新;另一方面,精准医疗的不断深化,也为真正具备临床价值的药物打开了更为广阔的应用空间。在这一进程中,依托摩熵医药数据库等权威数据源进行持续、深度的行业洞察,已成为企业把握趋势、规避风险、捕捉机遇的核心能力。

基于摩熵医药数据库的权威数据支撑,本报告系统呈现了结直肠癌靶向治疗药物市场的全景图谱。从宏观环境到研发管线,从销售数据到规模预测,每一环节的分析均建立在扎实、可追溯的数据基础之上。作为国内领先的医药大数据平台,摩熵医药数据库凭借实时、多维、精准的数据能力,为行业参与者提供了从研发立项到商业决策的全方位参考。

相关拓展阅读:

1. 2026年中国实体瘤行业概述:市场规模超265亿,靶向药与免疫治疗成主流趋势

2. 2026年中国肺癌靶向治疗药物市场分析:EGFR/ALK/ROS靶点竞争格局与研发趋势

3. 2026年中国乳腺癌靶向治疗药物市场分析:靶点格局、企业研发与规模预测

4. 2026年中国实体瘤治疗领域典型企业案例分析:恒瑞、百济、复宏汉霖领跑

以上内容均来自头豹研究院《2026年中国实体瘤流行病学趋势及热门靶点药物市场表现洞察:重点癌种年度跟踪》,如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论