乳腺癌作为严重威胁女性健康的首要恶性肿瘤,其治疗已全面迈入精准化、靶向化时代。靶向药物凭借对特定分子通路的精准干预,不仅显著延长了患者生存期,更大幅提升了生存质量,已然成为驱动市场增长的核心引擎。

本文节选自头豹研究院《2026年中国实体瘤流行病学趋势及热门靶点药物市场表现洞察》。报告依托摩熵医药数据库的全产业链高精数据,从疾病概况、诊疗方案到研发管线、市场表现,多维度勾勒出清晰且完整的行业全景图。

在连接数据与产业的过程中,摩熵医药数据库扮演着“翻译官”与“导航者”的关键角色。凭借实时、多维的数据追踪能力,平台将碎片化的行业信息转化为系统性的决策依据,不仅为本次研究构建了坚实的分析框架,更赋予了报告极强的市场穿透力。作为国内领先的医药数据引擎,摩熵医药正以权威的数据底座,助力药企战略布局、投资机构赛道研判及临床研发决策,在复杂多变的医药浪潮中,点亮一座指引方向的“数据灯塔”。

一、疾病概述:乳腺癌的病理机制与分子分型

乳腺癌(Breast Cancer)是源于乳腺导管上皮或小叶上皮的恶性肿瘤,其发病与女性激素水平、遗传因素、生活方式等密切相关,核心病理机制为乳腺细胞的增殖失控与恶性转化。

激素调控异常是乳腺癌重要驱动因素。雌激素尤其是雌二醇可通过结合乳腺细胞内的雌激素受体ER,激活下游信号通路促进细胞增殖,当ER基因突变或表达异常时,会导致细胞对激素的敏感性异常升高,引发无序增殖。孕激素受体PR与ER协同作用,进一步调控细胞生长。遗传因素中,BRCA1/2基因突变是明确的高风险因素,携带该突变的女性乳腺癌发病风险显著升高,此类基因突变会导致DNA损伤修复功能缺陷,增加细胞癌变概率。此外,长期饮酒、肥胖、晚婚晚育、未哺乳、长期服用雌激素类药物等生活因素,会通过影响激素平衡或增加细胞损伤风险,间接促进乳腺癌发生。

乳腺癌分型以分子分型为核心,直接指导治疗方案选择,是临床诊疗的关键依据。病理学分型主要基于肿瘤组织形态,分为导管癌、小叶癌、特殊类型癌。分子分型基于免疫组化检测ER、PR、HER2及Ki-67的表达情况分为四种类型。

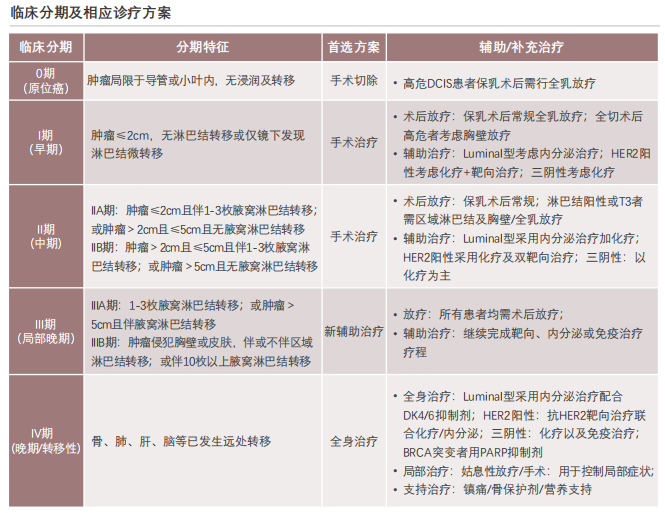

二、乳腺癌的临床分期与诊疗方案

乳腺癌治疗策略逐级递进,治疗方案高度依赖分子分型如HER2、Luminal等,靶向药物贯穿各期,尤其在晚期治疗中发挥关键作用,体现精准医疗的全程应用。

各分期靶向药适配方案:肺癌不同分期的靶向药应用各有侧重。Ⅰ至Ⅱ期高风险患者中,HER2阳性者术后使用曲妥珠单抗1年,联合帕妥珠单抗可降低复发风险,BRCA突变的Luminal型可加用奥拉帕利。Ⅲ期HER2阳性术前使用曲妥珠单抗+帕妥珠单抗+化疗进行缩瘤,术后继续双靶治疗,PD-L1高表达的三阴性患者可联合PD-1抑制剂。Ⅳ期HER2阳性一线选择T-DM1或DS-8201,Luminal型PIK3CA突变者使用阿培利司+氟维司群,多线耐药后可尝试ADC药物或参与新药临床试验。

三、中国乳腺癌靶向治疗领域宏观环境分析

当前,中国乳腺癌靶向治疗的宏观环境持续向好,政策与技术形成双轮驱动。乳腺癌发病率居女性恶性肿瘤首位,且呈年轻化趋势,分子分型以HR阳性为主,靶向治疗市场潜力巨大。

乳腺癌是我国女性发病率最高的恶性肿瘤,且逐年上升。2024年全国新发病例达41.6万例,占女性恶性肿瘤新发病例的19.8%,相当于每5例女性癌症中就有1例乳腺癌。目前存量患者已超300万,对医疗资源和长期健康管理构成巨大压力。发病高峰集中在45-60岁(占比65%),40岁以下年轻患者约占12%,其发病率增速略高于整体人群,呈现一定的年轻化趋势。

患者特征呈现“城市化、老龄化、年轻化”。城市化:城市女性发病率(68/10万)显著高于农村(32/10万),与生活压力大、肥胖率高、晚婚晚育等因素相关。老龄化:60岁以上患者占比从2015年的28%升至2024年的35%,该群体基础疾病多、耐受度低,对靶向治疗安全性要求更高。年轻化:40岁以下患者占比逐步提升,多为HER2阳性或三阴性型,恶性程度高,对创新靶向治疗需求迫切。

乳腺定期体检意识提升,筛查覆盖率扩大。2024年,25-65岁适检女性中每年至少接受一次规范乳腺体检的比例达45%,较十年前提升20个百分点;其中35-55岁高危女性群体体检参与率高达68%。得益于国家癌症早诊早治项目的推进,乳腺筛查渗透率从2015年的22%增长至2024年的48%,有效扩大了早期乳腺癌的发现网络。

乳腺疾病检出率:良性疾病占比高,早期乳腺癌检出率提升。良性病变(如乳腺增生、纤维瘤等)检出率约为35%-40%,恶性肿瘤检出率约为1.2%-1.5%。值得关注的是,早期乳腺癌(0期、I期)检出率从2015年的38%提升至2024年的62%,这得益于乳腺超声、乳腺X线钼靶、乳腺MRI等筛查技术的普及以及居民健康意识的增强。早期病例的增加为手术及靶向辅助治疗提供了更多机会,显著改善了患者预后。

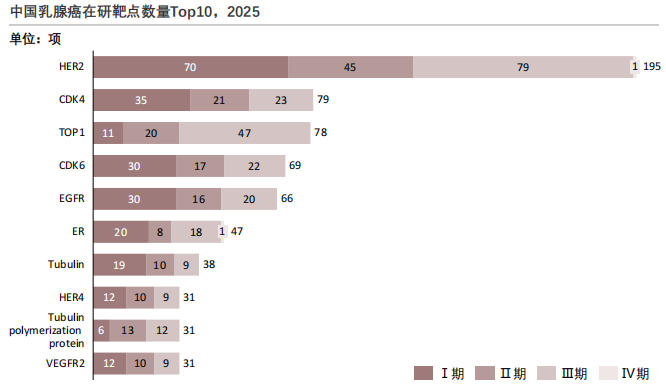

四、中国乳腺癌靶向治疗药物——在研管线靶点覆盖

摩熵医药数据库显示,乳腺癌在研靶点管线中多集中于I/Ⅱ期,靶向治疗仍处于“靶点拓展与机制验证”的阶段,后期管线的研发门槛仍较高,其中HER2的后期管线优势源于其靶点价值与临床数据积累的双重结果。

2025年中国乳腺癌在研靶点数量Top10

查数据,找摩熵!数据来源:摩熵医药数据库

1. HER2:热门靶点的全周期研发垄断

HER2是乳腺癌靶向治疗的热门靶点。目前在研管线涵盖了单克隆抗体、小分子抑制剂、ADC药物等多种类型。HER2在研管线覆盖I-IV全研发阶段,这一布局源于乳腺癌中约20%患者存在HER2过表达,也得益于已有药物的临床验证基础:早期管线聚焦新机制如ADC药物迭代,后期管线则拓展适应症如晚期后线治疗,形成"迭代升级+场景延伸"的双轮驱动,凸显其在乳腺癌靶向治疗中的核心地位。

2. CDK4/6、TOP1:新兴热点靶点的早期研发集中

CDK4(79个)、TOP1(78个)、CDK6(69个)等在研靶点构成第二研发梯队,但管线高度集中于I/Ⅱ期,其中CDK4的I/Ⅱ期占比超70%、TOP1达46%。这一特征与靶点的临床价值阶段相关:CDK4/6是HR+乳腺癌的关键靶点,但现有药物存在耐药问题,早期管线聚焦耐药后新机制。TOP1抑制剂则是化疗联合靶向的潜力方向,处于临床价值验证的早期阶段,反映出"成熟靶点补短板、潜力靶点探价值"的研发逻辑。

3. ER、VEGFR2等:小众靶点的差异化布局

ER(47个)、VEGFR2(31个)等靶点管线规模较小,但呈现差异化特征:ER包含Ⅳ期管线,是基于其在HR+乳腺癌中的基础地位,布局方向为联合治疗或耐药后方案。VEGFR2则聚焦抗血管生成与靶向治疗的协同,虽处于早期阶段,但契合乳腺癌“多靶点联合”的治疗趋势。

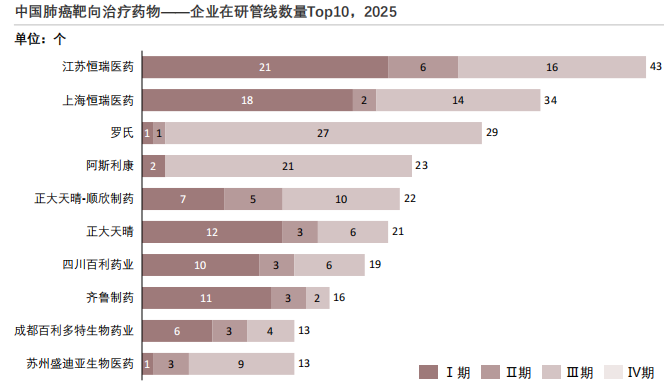

五、中国乳腺癌靶向治疗药物——企业在研管线分析

乳腺癌在研企业呈现“头部高度集中、第二梯队加速追赶、跨国药企占据后期优势”的格局。未来2–3年,随着恒瑞、罗氏、阿斯利康等企业Ⅲ期项目陆续完成,乳腺癌领域有望迎来新药上市高峰。

2025年中国肺癌靶向治疗药物——企业在研管线数量Top10

查数据,找摩熵!数据来源:摩熵医药数据库

本土头部企业优势明显,恒瑞医药(江苏及上海恒瑞)在研项目数量显著领先。江苏恒瑞在Ⅰ期(21项)和Ⅲ期(16项)均保持高位,具备“早期持续造血+后期重点突破”的完整研发体系。上海恒瑞同样在Ⅰ期(18项)和Ⅲ期(14项)形成梯队化布局,体现集团对乳腺癌适应症的系统性投入。两家恒瑞系企业合计覆盖大量早期与关键临床项目,巩固了其在中国乳腺癌创新药研发中的龙头地位。

跨国药企以Ⅲ期项目为主,罗氏和阿斯利康的项目明显集中在Ⅲ期,Ⅰ、Ⅱ期项目较少。其在中国乳腺癌领域更多承担全球同步或区域性关键临床研究角色,产品多已在海外完成早期开发,国内临床主要服务于注册与适应症拓展,原创早期管线布局相对有限。

本土企业呈现多层级梯队。正大天晴(集团及南京顺欣)、四川百利药业、齐鲁制药、成都百利多特及苏州盛迪亚等构成第二梯队与潜力梯队。正大天晴体系在Ⅰ、Ⅱ、Ⅲ期分布均衡,体现创新与改良型新药并行的策略。四川百利药业、齐鲁制药Ⅰ期项目占比较高,研发重点仍偏向早期创新或仿创结合阶段。苏州盛迪亚和成都百利多特虽项目总数较少,但Ⅲ期占比突出,显示其聚焦少数核心品种进行突破。

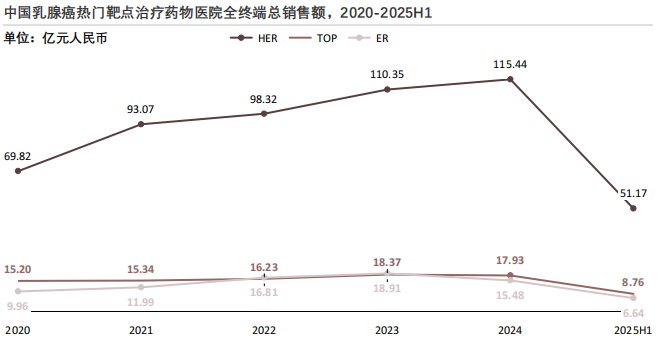

六、中国乳腺癌热门靶点药物年度销售额变化趋势

从靶点结构看,乳腺癌药物市场呈现“HER绝对领先、ER次之、TOP稳定托底”的格局。未来HER靶点仍将是创新研发和商业化竞争的核心,ER靶点的增长则更多依赖差异化创新和联合治疗策略。

查数据,找摩熵!数据来源:摩熵医药数据库

HER靶点药物始终占据销售额首位,且规模优势明显。2020至2024年,HER靶点代表药物医院端总销售额由69.82亿元增长至115.44亿元,复合增长趋势清晰。增长动力主要来自HER2阳性乳腺癌治疗中单抗、ADC等创新药物的持续放量,以及治疗线数前移带来的用药人群扩大。2025年上半年已实现51.17亿元,若下半年维持相近节奏,全年仍有望保持高位增长。目前,HER靶点已成为乳腺癌药物市场的"基本盘",短期内其主导地位难以被撼动。

TOP靶点药物销售额整体规模明显低于HER,但保持相对稳定。2020至2023年TOP靶点药物医院端总销售额由15.20亿元小幅增长至18.37亿元,2024年略回落至17.93亿元。究其原因,该靶点以传统化疗及相关改良制剂为主,临床应用成熟,但创新程度和价格弹性有限,导致增长空间受限。2025年上半年销售额为8.76亿元,预计全年表现以平稳为主,更多承担"基础治疗"角色。

ER靶点:弹性较大,受创新驱动明显。ER靶点药物在2020至2023年表现出较快增长,由9.96亿元提升至18.91亿元,显示内分泌治疗联合新机制药物(如CDK4/6抑制剂等)带来的显著放量效应。2024年回落至15.48亿元,提示市场竞争加剧、医保谈判及价格调整对销售额产生一定影响。2025年上半年为6.64亿元,若考虑政策与竞争因素,全年增速可能趋于温和。

从2020年至2024年,HER、TOP、ER三大热门靶点药物整体销售额呈持续增长态势。该趋势反映出乳腺癌治疗市场在患者基数扩大、诊疗规范完善及创新药渗透率提升等因素驱动下保持稳健扩容。2025年数据为上半年数据表现,其中HER销售额为51.17亿元,TOP销售额为8.76亿元,ER销售额为6.64亿元,在未覆盖全年情况下仍维持较高体量,显示市场需求具备较强韧性。

七、中国乳腺癌热门靶点代表药物累计销售额结构分析

2020年至2025年上半年,乳腺癌热门靶点代表药物医院端累计销售额达709.79亿元。从靶点分布看,市场呈现明显的“头部集中”特征:HER2靶点占据绝对核心地位,ER靶点为基础性补充,TOP靶点则处于边缘化定位。

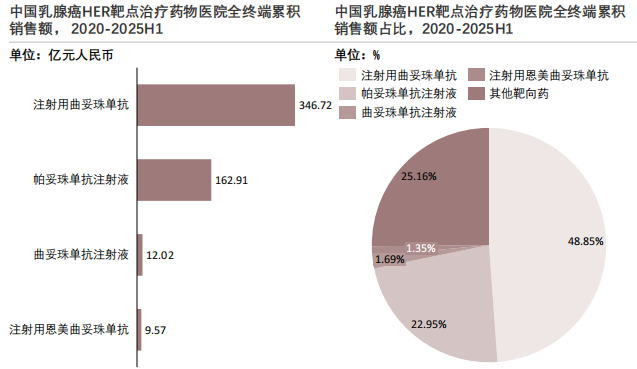

1. HER2靶点:市场绝对支柱

HER2靶点是乳腺癌靶向治疗的核心领域,代表药物呈现高度集中的竞争格局。注射用曲妥珠单抗以346.72亿元累计销售额位居榜首,占HER2靶点药物的48.85%;帕妥珠单抗注射液以162.91亿元紧随其后,占比22.95%。两者合计贡献超七成市场份额,头部效应极为显著。曲妥珠单抗注射液、注射用恩美曲妥珠单抗等形成补充梯队,覆盖从新辅助、辅助到晚期治疗的全病程需求。

查数据,找摩熵!数据来源:摩熵医药数据库

这一格局源于曲妥珠单抗等核心品种成熟的临床证据、广泛的患者基础,以及医保政策推动下用药可及性的大幅提升。未来,随着新一代HER2靶向疗法商业化落地,市场将在保持头部集中的同时迎来产品结构迭代。创新药物凭借在晚期耐药患者中的卓越疗效,逐步渗透后线治疗场景,但短期内难以撼动曲妥珠单抗在一线治疗中的基石地位。HER2靶点市场将呈现“核心品种稳固、创新产品补充”的双轨发展态势。

2. TOP靶点:补充性定位,增长空间有限

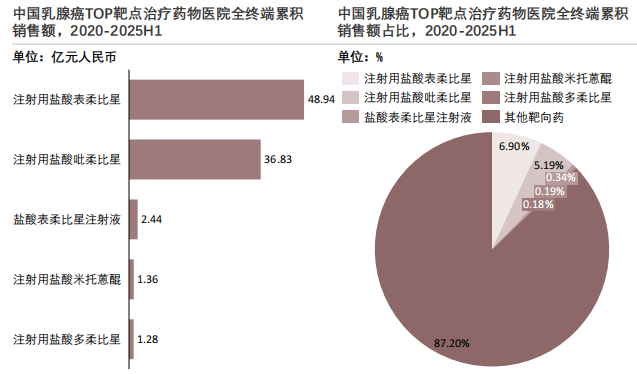

TOP靶点以传统细胞毒类药物为主,在乳腺癌整体靶向治疗市场中占比不足13%,核心品种注射用盐酸表柔比星占比仅6.90%,与HER2等核心靶点存在显著体量差距。

查数据,找摩熵!数据来源:摩熵医药数据库

该靶点药物临床定位集中于早期乳腺癌的辅助/新辅助联合方案,或适用于无法耐受新型靶向药物的患者。随着HER2靶向治疗、CDK4/6抑制剂联合内分泌治疗及免疫疗法的普及,TOP靶点的一线治疗场景持续被压缩,仅在后线治疗中保留稳定需求。此外,这类药物研发成熟度高,缺乏突破性临床数据,难以通过医保谈判实现量价双升,市场规模长期维持有限水平。

未来,随着ADC药物、新一代SERD抑制剂等创新方案落地,TOP靶点市场份额可能进一步收窄,但在特定场景下仍将保持稳定的临床需求,维持其补充性治疗地位。

3. ER靶点:基础性赛道,增速平缓

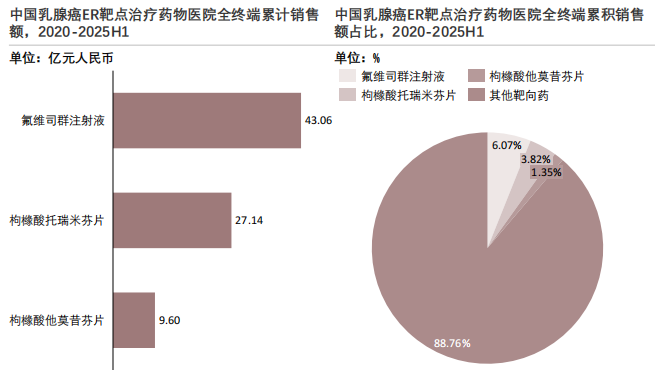

ER靶点代表药物呈现“以成熟品类为主、依赖联合治疗、市场增速平缓”的特征,与HER2靶点的增长逻辑形成鲜明差异。氟维司群注射液以43.06亿元累计销售额成为核心单品,占比6.07%;枸橼酸托瑞米芬片37.14亿元(5.22%)、枸橼酸氯米芬片9.60亿元形成补充梯队。三者合计占据ER靶点药物绝大多数市场份额。

查数据,找摩熵!数据来源:摩熵医药数据库

ER靶点药物在乳腺癌全终端治疗市场中占比仅约11.29%,体现其作为内分泌治疗核心的稳固地位,也反映出其在整个治疗体系中属于“基础性、非爆发性”赛道,市场规模与增长动能均不及HER2靶点。

未来增长动力主要来自两方面:一是新一代SERD抑制剂、PROTAC等创新药物在耐药患者后线治疗中打开新空间;二是早期筛查普及和基层诊疗能力提升带来的患者渗透率提高。ER靶点市场将呈现“基础盘稳固、创新点突破”的发展态势,作为乳腺癌治疗“压舱石”的作用愈发凸显,但短期内难以改变其补充性赛道的定位。

八、中国乳腺癌靶向治疗药物市场规模分析

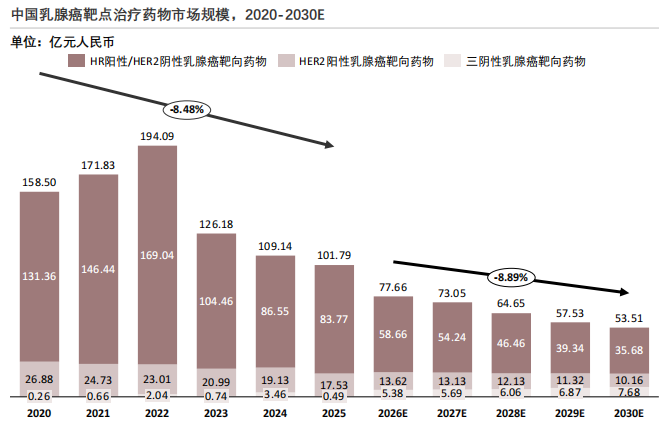

从2020-2030年的预测数据来看,中国乳腺癌靶向治疗药物市场呈现结构性分化特征,不同亚型的市场规模走势差异显著,整体行业正经历从规模扩张到结构优化的转型。

HER2阳性乳腺癌靶向药市场:政策驱动下的规模收缩。HER2阳性乳腺癌靶向药市场在2020至2022年呈现阶段性增长,规模从158.50亿元攀升至194.09亿元,这主要得益于早期曲妥珠单抗等核心药物的放量以及帕妥珠单抗等联合疗法的临床推广。2022年之后,市场进入持续下行通道,预计到2030年将萎缩至53.51亿元,较峰值下降约72%。其中,变化的核心原因在于医保谈判与带量采购的常态化推进,价格下探直接压缩了市场规模的数值增长。

HR阳性/HER2阴性乳腺癌靶向药市场:快速增长后的持续调整。HR阳性/HER2阴性乳腺癌靶向药市场在2020至2022年处于高速成长期,这一阶段的增长主要依赖CDK4/6抑制剂等新型药物的上市与医保准入。2022年后市场规模持续下滑,预计2030年将降至35.68亿元。这一趋势主要由价格因素主导,同时,新一代SERD、PROTAC等药物的研发突破对现有CDK4/6抑制剂市场形成冲击,行业进入新旧产品的快速更替期,进一步抑制了传统靶向药的市场空间。

三阴性乳腺癌靶向药市场:创新驱动下的波动增长。三阴性乳腺癌靶向药市场规模虽整体偏小,但波动最为剧烈,2020至2030年间多次出现规模跳升与回落,预计2030年将增长至7.68亿元,是唯一呈现长期增长趋势的亚型。这一增长主要由创新突破驱动,TROP2-ADC、PD-1/PD-L1抑制剂等新型疗法的商业化,带动市场规模阶段性扩张。

结语:

中国乳腺癌靶向治疗市场正处于“HER2领跑、多靶共进,本土崛起、跨国坚守”的胶着期。在政策普惠与技术突破的双轮驱动下,市场正艰难地从“规模扩张”向“价值升级”换挡,三阴性乳腺癌等难治领域正成为破局关键。

面对集采常态化的“阵痛”与尚未满足的临床需求,唯有具备真正差异化优势的创新药企,才能在激烈的存量博弈与增量开拓中脱颖而出。而在这场关乎生命的竞速中,精准的数据洞察正是破局的关键——这正是摩熵医药数据库的核心价值所在。

该数据库以覆盖全产业链的高精度数据为基石,将分散的研发、市场、政策与临床信息转化为系统性的决策依据,助力药企精准识别靶点机会、优化管线布局、评估竞争格局,从而在乳腺癌及更广泛的实体瘤领域中实现从“跟跑”到“领跑”的跨越。

相关拓展阅读:

1. 2026年中国实体瘤行业概述:市场规模超265亿,靶向药与免疫治疗成主流趋势

2. 2026年中国肺癌靶向治疗药物市场分析:EGFR/ALK/ROS靶点竞争格局与研发趋势

3. 2026年中国结直肠癌靶向治疗药物市场全景分析:市场规模、靶点布局与竞争格局

4. 2026年中国实体瘤治疗领域典型企业案例分析:恒瑞、百济、复宏汉霖领跑

以上内容均来自头豹研究院《2026年中国实体瘤流行病学趋势及热门靶点药物市场表现洞察:重点癌种年度跟踪》,如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论