本报告为对中国司美格鲁肽药物市场进行研究。通过回顾2025年第二季度司美格鲁肽的市场动向、销售情况来分析市场,并对当今司美格鲁肽市场现状进行分析,以对未来市场动向展开研判。

本报告的关键问题:司美格鲁肽2025年第二季度热门资讯及市场信号为何?司美格鲁肽2025年第二季度的销售情况如何?反映了什么现状?司美格鲁肽在2026年是否有新的市场信号?

一、2025年Q2司美格鲁肽行业热门资讯及市场信号

(一)核心进展

1. 诺和盈中国说明书更新,纳入心血管获益

2025年4月12日,国家药监局批准更新诺和盈®(司美格鲁肽2.4mg)的说明书。此次更新基于SELECT试验的主要结果:在超重或肥胖且已确诊心血管疾病不伴有糖尿病的成人患者中,诺和盈®可降低主要不良心血管事件(MACE)发生风险达20%。在长期安全有效减重的基础上,此次说明书更新为诺和盈®的显著心血管获益再添有力的临床证据。

作为全球首个且目前唯一获批用于长期体重管理并降低MACE风险的药物,诺和盈®已获得多部权威指南推荐。在欧洲心血管学会指南中,诺和盈®是唯一被推荐用于降低心血管死亡、心梗和卒中风险的肥胖症治疗药物。中国《肥胖症诊疗指南(2024年版)》也明确提及了诺和盈®的心血管保护作用及其SELECT试验的主要结果。

头豹洞见:诺和盈®说明书更新重构其在肥胖合并心血管疾病治疗领域的竞争壁垒,确立差异化临床核心价值。2025年4月国家药监局批准诺和盈®(司美格鲁肽 2.4mg)说明书更新,基于SELECT研究结果,明确其在超重或肥胖且确诊心血管疾病、不伴糖尿病的成人患者中,可降低主要不良心血管事件(MACE)发生风险达20%,在长期安全减重基础上补充了心血管获益证据。作为全球首个且目前唯一获批用于长期体重管理并降低MACE风险的药物,诺和盈®获欧洲心血管学会指南、中国《肥胖症诊疗指南 (2024 年版)》等权威推荐,将推动其在高风险人群中的处方渗透,巩固司美格鲁肽管线核心价值。

2. 口服司美格鲁肽25mg减重适应症提交上市申请

2025年4月22日,据海外媒体报道,诺和诺德宣布已向美国FDA提交申请,寻求批准其口服GLP-1受体激动剂司美格鲁肽(25mg)用于减重治疗。这一申请标志着GLP-1类药物首次进入口服减肥药物市场,并且若获批准,将为超重和肥胖症患者提供全新的治疗选择。

诺和诺德表示,此次关于司美格鲁肽25mg的口服减重适应症申请已经在2025年初提交至FDA,并预计将在2024年第四季度宣布相关的进展里程碑。同时,诺和诺德计划在即将于2025年5月7日发布的第一季度财报中,详细披露这一申请的最新动态,包括FDA对该药物的决定时间。

头豹洞见:口服司美格鲁肽 25mg 减重适应症申报是诺和诺德巩固 GLP-1 市场领先地位、拓展给药场景的关键布局,将重塑肥胖治疗市场竞争格局。2025年4月22日诺和诺德向FDA提交口服司美格鲁肽25mg减重适应症上市申请,这是GLP-1类药物首次进入口服减肥药市场,若获批将为超重和肥胖患者提供全新治疗选择。该申请年初已提交,公司预计2024年第四季度公布进展里程碑,并计划在2025年5月7日的一季度财报中披露最新动态,包括FDA决策时间。口服剂型可规避注射给药的依从性痛点,有望进一步扩大司美格鲁肽的患者覆盖,与礼来等竞品形成差异化竞争,强化诺和诺德在肥胖管理领域的核心优势。

(二)竞争突破

NEJM发布的SURMOUNT-5研究显示替尔泊肽在减重效果上显著优于司美格鲁肽,而礼来的Orforglipron 3期数据亦表现优异,进一步巩固了礼来在肥胖治疗药物市场的领先地位。

1. NEJM发表SURMOUNT-5头对头结果:替尔泊肽显著优于司美格鲁肽

2025年5月,《新英格兰医学杂志》(NEJM)重磅发布了礼来公司替尔泊肽(Tirzepatide,商品名:Zepbound)与诺和诺德司美格鲁肽(Semaglutide,商品名:Wegovy)的3b期头对头临床试验SURMOUNT-5完整数据。研究结果显示,替尔泊肽以20.2%的平均减重率显著优于司美格鲁肽的13.7%,且在所有关键次要终点中全面胜出。

SURMOUNT-5的成果不仅是一次临床试验的胜利,更标志着肥胖治疗从"单一靶点"向"多靶点协同"的进阶。礼来凭借替尔泊肽的先发优势,或进一步巩固其在代谢疾病领域的领导地位。然而,司美格鲁肽的后续迭代产品(如口服制剂、更高剂量版本)以及新兴GLP-1/GIP/GCG三靶点药物的研发,仍可能带来新的变量。

头豹洞见:SURMOUNT-5试验结果标志着肥胖治疗进入多靶点协同新阶段,礼来替尔泊肽凭借显著减重优势对司美格鲁肽形成直接竞争压力,将重塑GLP-1类药物市场格局。2025年5月《新英格兰医学杂志》发布礼来替尔泊肽与诺和诺德司美格鲁肽的3b期头对头试验SURMOUNT-5完整数据,替尔泊肽以20.2%的平均减重率显著优于司美格鲁肽的13.7%,且在所有关键次要终点中全面胜出。这一成果不仅验证了双靶点药物的临床优势,也推动肥胖治疗从单一靶点向多靶点协同进阶,礼来借此巩固代谢疾病领域领导地位,而司美格鲁肽的口服制剂、更高剂量版本及新兴三靶点药物研发仍将是市场的关键变量。

2. 礼来口服GLP-1 Orforglipron 3期数据公布

2025年4月17日,礼来公布了3期临床研究ACHIEVE-1的积极顶线结果,该研究评估了orforglipron对比安慰剂,在饮食控制和运动基础上血糖控制仍不佳的2型糖尿病患者中的安全性和有效性。Orforglipron是完成3期试验、对饮食或饮水不加以限制的口服小分子胰高血糖素样肽-1(GLP-1)受体激动剂。

在ACHIEVE项目的第一项3期临床试验中,orforglipron达到了主要终点,即在40周时,经orforglipron治疗后糖化血红蛋白(A1C)的降幅显著优于安慰剂组,A1C自8.0%的基线平均降低1.3%至1.6%(使用有效性估计目标)。在关键次要终点,超过65%的患者接受最高剂量的orforglipron后A1C值降至≤6.5%,低于美国糖尿病协会(ADA)定义的糖尿病阈值。在另一个关键次要终点,接受orforglipron的患者在最高剂量下平均减重7.3kg(7.9%)。

头豹洞见:礼来口服小分子GLP-1Orforglipron的3期数据积极,将进一步丰富其代谢疾病管线,与司美格鲁肽等注射剂形成差异化竞争,拓展口服给药场景下的患者覆盖。2025年4月17日礼来公布ACHIEVE-1研究结果,该口服小分子GLP-1在2型糖尿病患者中,40周时糖化血红蛋白(A1C)自8.0%基线平均降低1.3%至1.6%,最高剂量下超65%患者A1C降至≤6.5%,同时实现平均减重7.3kg(7.9%),且对饮食饮水无限制。作为完成3期试验的口服GLP-1,Orforglipron可规避注射给药依从性痛点,填补口服GLP-1市场空白,为礼来在代谢领域与司美格鲁肽等竞品的竞争增添新筹码,也为糖尿病及肥胖患者提供更便捷的治疗选择。

(三)国产进程

信达生物的玛仕度肽和辉瑞/先为达的埃诺格鲁肽相继获批中国减重适应症,标志着国内企业在创新减重药物研发上的突破,推动了国内减重市场的多元化竞争格局。

1. 信达生物玛仕度肽(GCG/GLP-1双靶点)获批中国减重适应症

2025年6月27日,生物制药企业信达生物,首款减重创新药物玛仕度肽注射液(商品名:信尔美)获批,用于成人肥胖或超重患者的长期体重控制,这也是全球首个获批的GCG/GLP-1双靶减重药物。

据信达生物披露的公开资料,信尔美的核心突破在于同时激活GLP-1受体与GCG受体,形成独特的双激动作用机制。在激动GLP-1受体抑制食欲减少热量摄入的基础上,同时激活GCG受体,促进脂肪燃烧,降低内脏脂肪含量,进一步增强玛仕度肽减重效果。本次获批主要基于一项在超重或肥胖受试者中开展的III期注册临床研究(GLORY-1)的结果。

头豹洞见:信达生物玛仕度肽获批中国减重适应症,凭借GCG/GLP-1双靶点独特机制成为国产创新药标杆,有望打破外资品牌垄断,重塑国内减重市场格局。2025年6月27日,信达生物信尔美(玛仕度肽)获NMPA批准,成为全球首个获批的GCG/GLP-1双靶点减重药物,用于成人肥胖或超重患者的长期体重控制。其核心机制为同时激活GLP-1与GCG受体,在抑制食欲、减少热量摄入的基础上,进一步促进脂肪燃烧、降低内脏脂肪含量,增效减重效果。该产品作为国产创新减重药代表,将与司美格鲁肽等外资产品形成差异化竞争,推动国内减重治疗赛道多元化发展,标志着中国在代谢疾病药物研发领域的重要突破。

2. 辉瑞/先为达埃诺格鲁肽(cAMP偏向型GLP-1)获批中国减重

埃诺格鲁肽注射液减重Ⅲ期临床试验结果于2025年6月在《柳叶刀·糖尿病与内分泌学》正式发表,并获得《自然》杂志专题报道,同时其研究成果还先后以口头报告形式亮相美国糖尿病学会(ADA)和欧洲糖尿病研究协会(EASD)年会。

2026年3月6日,先为达生物和辉瑞中国宣布:国家药监局已正式批准新一代cAMP偏向型GLP-1受体激动剂埃诺格鲁肽注射液,用于在控制饮食和增加体力活动基础上对成人超重/肥胖患者的长期体重管理。其是全球首个获批上市的cAMP偏向型GLP-1RA减重药物。在中国人群中,48周平均体重下降达15.4%,92.8%的患者实现具有临床意义的体重下降,标志着中国健康减重领域取得突破性进展。

头豹洞见:辉瑞/先为达埃诺格鲁肽获批中国减重适应症,凭借cAMP偏向型GLP-1的独特机制与优异临床数据,将成为国内减重市场的核心竞争力,进一步冲击司美格鲁肽等外资产品的主导地位。2026年3月6日,国家药监局批准埃诺格鲁肽注射液用于成人超重/肥胖患者的长期体重管理,它是全球首个获批上市的cAMP偏向型GLP-1RA减重药物。在中国人群中,该药物48周平均体重下降达15.4%,92.8%的患者实现具有临床意义的体重下降,这一成果标志着中国健康减重领域取得突破性进展,其减重Ⅲ期临床试验结果已于2025年6月在《柳叶刀·糖尿病与内分泌学》正式发表,并获得《自然》杂志专题报道,同时其研究成果还先后以口头报告形式亮相美国糖尿病学会(ADA)和欧洲糖尿病研究协会(EASD)年会,也为国内患者提供了更具针对性的创新治疗选择,将加速国内减重市场的多元化竞争格局形成。

(四)新适应症

GLP-1类药物在偏头痛治疗和联合肌肉保护药物实现“减脂不减肌”方面取得新突破,拓展了其适应症边界,并为肥胖治疗提供了更精准、保留肌肉的新模式,彰显其巨大潜力。

1. Nature头条:GLP-1类药物(同靶点)或可治疗偏头痛

2025年6月23日,国际顶级学术期刊《Nature》刊发了一项研究成果,GLP-1受体激动剂利拉鲁肽不仅具有显著减重效果,更可能成为偏头痛治疗的新突破。该研究由丹麦南安普敦大学Lanfranco Pellesi团队主导,研究共有38名符合条件的患者参与,7例患者不接受GLP-1R激动剂治疗,因此共纳入31例患者(女性占比83.9%),无患者失访或停止治疗,旨在探索GLP-1R激动剂作为偏头痛新型预防性治疗的潜力。研究结果显示,在使用利拉鲁肽治疗12周后,48%的患者(n=15)每月头痛频率减少了≥50%,其中7人的头痛频率降低了75%或更多,1例患者头痛完全消退。

头豹洞见:GLP-1受体激动剂在偏头痛治疗领域的初步临床突破,将进一步拓展司美格鲁肽等同靶点药物的适应症边界,为GLP-1赛道打开全新市场空间。2025年6月23日《Nature》头条刊发研究,GLP-1受体激动剂利拉鲁肽在偏头痛预防性治疗中展现积极潜力,该研究纳入31例肥胖合并偏头痛患者,治疗12周后48%的患者每月头痛频率减少≥50%,7人头痛频率降低≥75%,1例患者头痛完全消退。这一成果验证了GLP-1靶点在神经疾病领域的治疗价值,不仅为偏头痛患者提供了潜在新治疗方案,也为司美格鲁肽等已上市GLP-1药物的适应症拓展提供了理论与临床依据,有望进一步提升该类药物的商业价值与临床应用广度。

2. 司美格鲁肽联用肌肉保护药物,实现 “减脂不减肌”

第85届美国糖尿病协会(ADA)年会上,礼来公布了Bimagrumab IIb期BELIEVE研究的结果,不仅显著提高了体重和脂肪减少的比例,更实现了肌肉量的保留甚至增长,预示着新一代"精雕型"抗肥胖治疗模式的到来。

再生元此前与翰森制药达成交易,获得其临床III期阶段的GLP-1/GIP双受体激动剂,以扩展减脂增肌药物市场布局。礼来与信达合作GLP-1R/GCGR双靶点激动剂玛仕度肽于6月27日获得NMPA批准上市,在临床表现突出:6mg剂量第32周减重13.38%,且针对MASH临床数据显示其可以同时改善肝脏脂肪代谢,肝脏脂肪平均降低80.2%。

头豹洞见:司美格鲁肽联合肌肉保护药物成为"精雕型"抗肥胖治疗新模式,解决传统GLP-1减脂伴随的肌肉流失痛点,是未来肥胖治疗的重要发展方向。第85届美国糖尿病协会(ADA)年会公布Bimagrumab IIb期BELIEVE研究结果,显示联合治疗可提升体重和脂肪减少比例,实现肌肉量保留,标志着新一代"精雕型"抗肥胖治疗模式到来。再生元已与翰森制药达成合作,获得其GLP-1/GIP双受体激动剂的后期临床阶段权益,以扩展减脂增肌药物市场布局。此外,礼来与信达合作的GLP-1R/GCGR双靶点激动剂玛仕度肽于6月27日获NMPA批准上市,临床数据显示6mg剂量第32周减重13.38%,且针对MASH临床数据显示其可同时改善肝脏脂肪代谢,肝脏脂肪平均降低80.2%,验证了双靶点药物在精准代谢调控领域的显著优势。

(五)市场竞争与业绩动态

诺和诺德因GLP-1市场竞争加剧及司美格鲁肽增长压力下调业绩预期,引发股价暴跌,反映出GLP-1药物市场正从高速扩张转向价值竞争,企业需寻求差异化以应对挑战。

1. 诺和诺德下调全年业绩预期,股价暴跌30%

2025年7月29日,丹麦制药企业诺和诺德对外发布消息称,公司2025年上半年收入同比增长18%,营业利润同比增长29%。具体到第二季度,收入同比增长18%,营业利润同比增长40%。上述业绩不及业内预期,此次诺和诺德再次下调了2025年全年的业绩预期,预计销售增长为8%至14%,营业利润增长为10%至16%。

受上述消息影响,诺和诺德29日美股盘前最高跌超28%,开盘后跌幅超20%。诺和诺德预计在8月6日正式公布2025年前六个月的财务报告全文。值得一提的是,与诺和诺德并称"GLP-1双雄"的礼来,29日股价也下跌明显,盘前最高跌超4%,盘中跌超6%。

头豹洞见:诺和诺德下调2025年全年业绩预期并引发股价暴跌,反映出GLP-1市场竞争加剧及市场对其增长放缓的担忧,将重塑行业估值逻辑。2025年7月29日诺和诺德发布上半年业绩,收入同比增长18%,营业利润同比增长29%,其中二季度收入同比增长18%、营业利润同比增长40%,但业绩不及市场预期,公司同时下调全年销售增长预期至8%-14%、营业利润增长预期至10%-16%。受此影响,诺和诺德美股盘前最高跌超28%,开盘后跌幅超20%,礼来股价亦同步下跌,盘前最高跌超4%、盘中跌超6%。这一波动体现了市场对GLP-1赛道竞争加剧、司美格鲁肽增长承压的担忧,也标志着行业从高速增长向稳健增长阶段过渡,估值体系将面临重构。

2. 司美格鲁肽降价潮引发市场震荡

2025年第二季度,司美格鲁肽在四川挂网价从1893元腰斩至987元,电商平台价格降幅达50%。礼来替尔泊肽纳入医保后,价格从1758元降至324元,进一步压缩司美格鲁肽市场份额。

国内方面,司美格鲁肽与替尔泊肽两款药物在各平台上的价格浮动较大,司美格鲁肽国内减重版月费用约1400-2700元(自费),糖尿病版医保后约800元/月。替尔泊肽国内月费用约1758-4758元(自费),但在2025年Q2尚未纳入医保。

头豹洞见:2025年8月18日,诺和诺德宣布重大价格调整:患者可通过其自费药房平台NovoCare,以每月499美元的价格购买司美格鲁肽注射剂,较美国市场标价下降约50%。而礼来早在2025年2月便率先行动,通过自费药房平台LillyDirect将Zepbound(替尔泊肽)价格降至499美元/月,其中2.5mg(单剂量小瓶装)降价至349美元。短期来看,价格战直接惠及患者与渠道商,但也可能促使部分中小药企退出市场,加速行业整合。长期而言,GLP-1药物市场竞争将从"价格主导"转向"价值主导",企业需在差异化疗效、安全性、可及性及患者体验上寻求平衡,才能在激烈的市场中脱颖而出。

二、2025年Q2中国司美格鲁肽销售市场全景分析

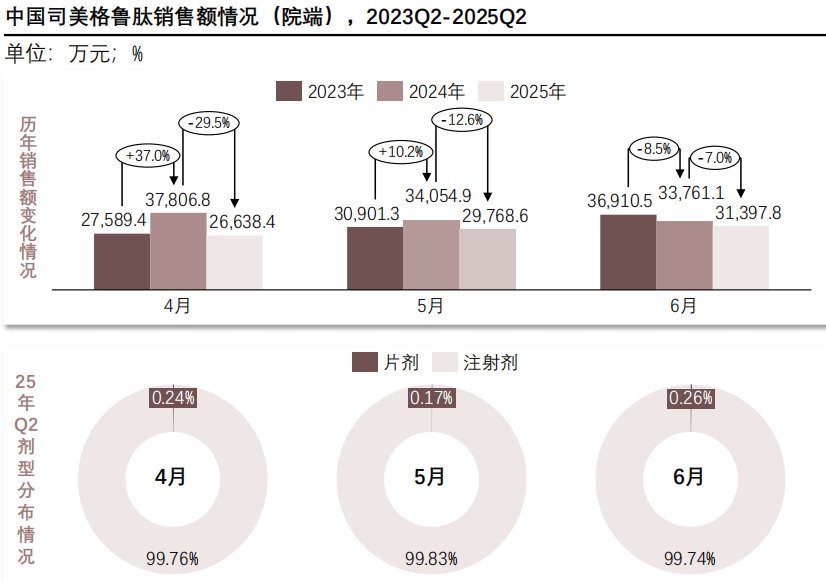

(一)销售额情况

2025年第二季度,中国司美格鲁肽院端销售额经历大幅波动后逐步修复,受竞品上市、医保政策及季节因素等影响显著,市场呈现竞品冲击与需求回稳并存的复杂态势。

2025年Q2中国司美格鲁肽院端销售额同比整体承压,呈现"大幅下滑—逐步修复—企稳收敛"的态势。单月数据显示,4月销售额26,638.4万元,同比下降29.5%;5月销售额29,768.6万元,同比下降12.6%;6月销售额31,397.8万元,同比下降7.0%,环比持续温和回升,反映市场在波动中逐步修复。

查数据,找摩熵!数据来源:摩熵医药-院销智策

4月销售额大幅下滑,核心源于国产GLP-1竞品集中上市与医保控费政策叠加,Q1末至Q2初多款国产GLP-1受体激动剂获批并进入院端采购,对司美格鲁肽形成直接替代,同时部分地区医保收紧肥胖等超适应症支付限制,叠加2024年4月高基数效应,共同导致销量同比跳水。5月降幅收窄至12.6%,主要是院端用药结构逐步稳定,临床科室更倾向保留应用成熟的司美格鲁肽作为糖尿病核心用药,企业针对适应症人群加大学术推广,稳住了核心患者群体的用药需求,推动市场修复。6月降幅进一步收窄至7.0%,得益于夏季代谢疾病就诊高峰与企业渠道下沉,气温升高推动肥胖、糖尿病合并综合征患者就诊量提升,企业同步推进基层与院外渠道院端回流,支撑了处方量修复。

整体来看,2025年Q2司美格鲁肽院端表现是竞品冲击、政策约束与需求修复共同作用的结果,后续需持续关注国产竞品渗透、医保谈判及口服剂型商业化进展。

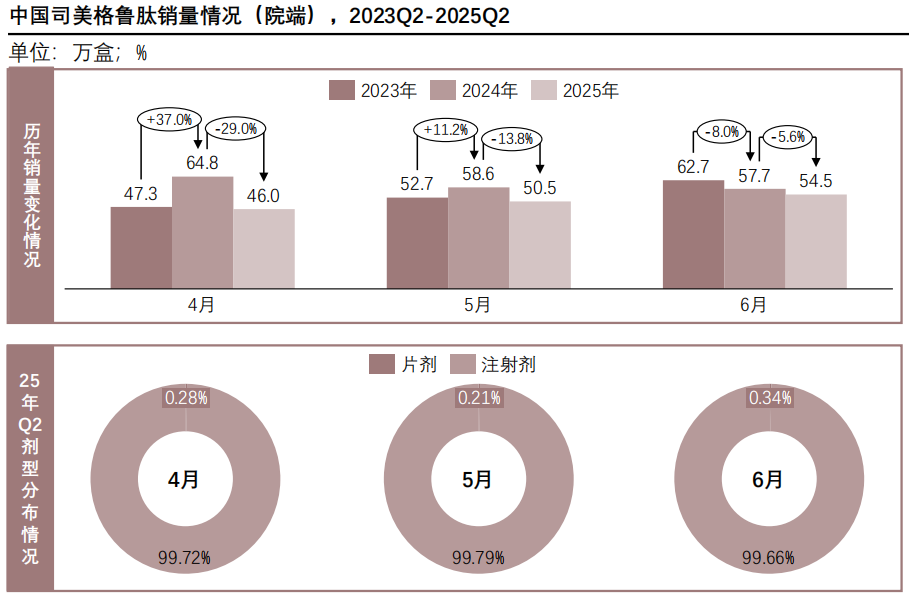

(二)销量情况

2025年Q2中国司美格鲁肽院端销量先降后升,量价关系受处方流失和产品结构优化影响,量价同步承压是国产替代和控费政策下企业调整产品策略的结果。

2025年Q2中国司美格鲁肽院端销量与销售额走势高度同步,均呈现"大幅下滑—逐步修复—企稳收敛"的态势。销量端,4月销量46.0万盒,同比下降29.0%;5月销量50.5万盒,同比下降13.8%;6月销量54.5万盒,同比下降5.6%,环比持续回升,与销售额变动趋势完全一致。

查数据,找摩熵!数据来源:摩熵医药-院销智策

从量价关系来看,4月销量降幅(29.0%)与销售额降幅(29.5%)基本持平,未出现明显价格波动,表明下滑主要由处方量流失导致,而非价格调整。5月销量降幅(13.8%)略高于销售额降幅(12.6%),6月销量降幅(5.6%)显著低于销售额降幅(7.0%),反映出后期单盒销售价值有所提升,可能与高剂量规格处方占比增加、产品结构优化有关,也侧面印证企业在稳住核心患者群体后,通过适应症精准推广实现了价值修复。剂型结构方面,Q2注射剂仍占绝对主导,销量占比稳定在99.6%以上,与销售额剂型分布高度吻合。

综合来看,2025年Q2司美格鲁肽院端量价同步承压,核心是国产GLP-1竞品替代、医保超适应症控费与需求修复共同作用的结果,后期量价修复节奏差异也体现出企业在产品结构与推广策略上的调整成效。

(三)重点区域对比

2025年第二季度,中国司美格鲁肽区域市场差异明显,直辖市表现分化,省级区域因多种因素人均销售偏低,市场差异由多因素导致,未来需优化资源配置以促均衡发展。

2025年第二季度,中国司美格鲁肽区域市场差异显著,各区域发展态势受多重因素影响呈现出不同特点。从直辖市来看,表现分化突出:北京市人口达2,183.2万人,凭借其全国医疗中心的地位,拥有密集的三甲医院和领先的糖胖病诊疗水平,对GLP-1类药物的深度学术推广也吸引了跨区域患者就医,本期实现销售额13,540.2万元,人均销售额6.2元/人,销量220,334.0盒,人均销量达100.9盒/万人,在各区域中表现亮眼;上海市人口2,480.3万人,GDP高达26,222.0亿元,经济实力强劲,但本期销售额为9,580.2万元,人均销售额3.9元/人,销量160,901.0盒,人均销量64.9盒/万人,落后于北京,这主要是因为当地GLP-1类药物市场竞争激烈,替尔泊肽等同类产品布局密集,分散了市场需求;重庆市人口3,190.5万人,在直辖市中人口最多,但人均GDP仅5.0万元,经济水平相对较低,且医疗资源集中于主城,区县诊疗可及性不足,本期销售额2,397.4万元,人均销售额0.8元/人,销量46,122.0盒,人均销量14.5盒/万人,市场规模在直辖市中处于末位。

省级区域方面,山东省人口基数大,达10,080.2万人,GDP总量50,046.0亿元,本期销售额3,949.1万元,但人均销售额仅0.4元/人,销量71,655.0盒,人均销量7.1盒/万人,相对偏低,这主要是由于医疗资源区域分散,基层GLP-1类药物处方推广尚处初期,医保对新型降糖减重药物覆盖不足;四川省人口8,364.0万人,销售额2,728.5万元,人均销售额0.3元/人,销量47,497.0盒,人均销量5.7盒/万人,市场表现与山东有相似之处。

总体而言,2025年第二季度司美格鲁肽区域市场差异是医疗资源分布、经济水平、医保政策和竞争格局等多因素综合作用的结果,未来市场发展需针对不同区域特点,优化资源配置,推动市场均衡发展。

*除人口数据为2024年年末外,其余数据均基于2025年第二季度数据计算而得

三、中国司美格鲁肽代表地区销售洞察:直辖市

(一)北京市

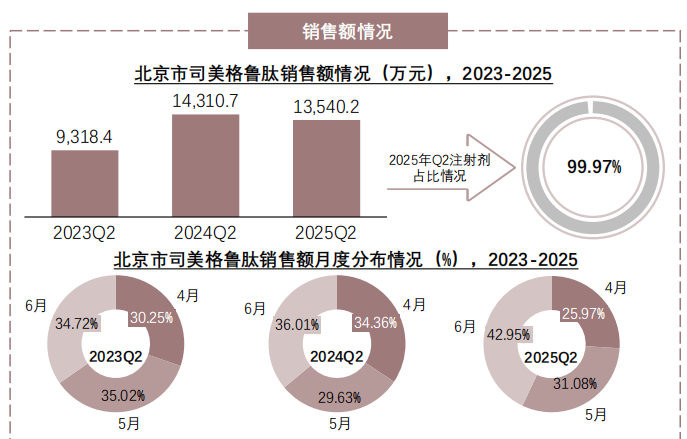

2023-2025年Q2,北京司美格鲁肽院端销售额与销量均呈先增后降再回升态势,受竞品与医保控费冲击,但月度分布显示需求具韧性,注射剂占主导。

2023-2025年Q2北京司美格鲁肽院端销售额先增后稳,2024Q2达14,310.7万元,2025Q2微降至13,540.2万元,仍处高位。剂型上注射剂占比99.97%,格局稳固。月度呈"前低后高",4月受国产GLP-1竞品与医保控费冲击,6月随就诊高峰修复,体现区域市场承压但需求韧性充足。

查数据,找摩熵!数据来源:摩熵医药-院销智策

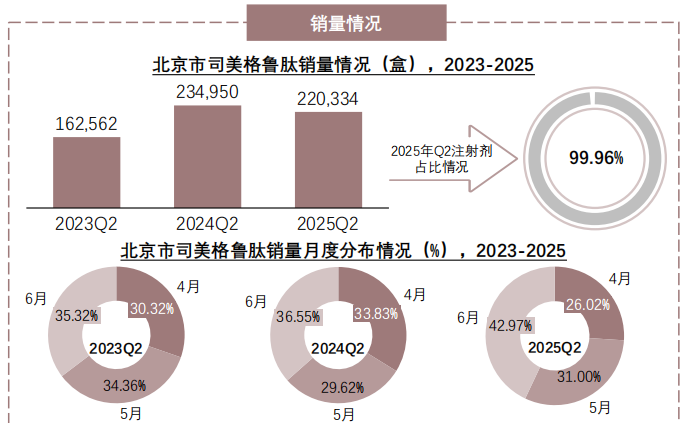

从销量端来看,销量先增后稳,2024Q2达234,950盒,2025Q2回落至220,334盒,整体维持高位。剂型上注射剂占比99.96%,格局与销售额高度一致。月度呈"前低后高",4月受竞品与医保控费冲击占比26.02%,6月随就诊高峰修复至42.97%,量价走势匹配,体现需求韧性与市场修复逻辑。

查数据,找摩熵!数据来源:摩熵医药-院销智策

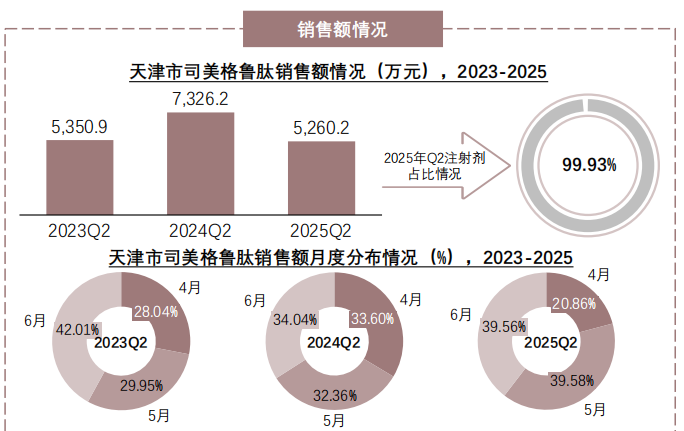

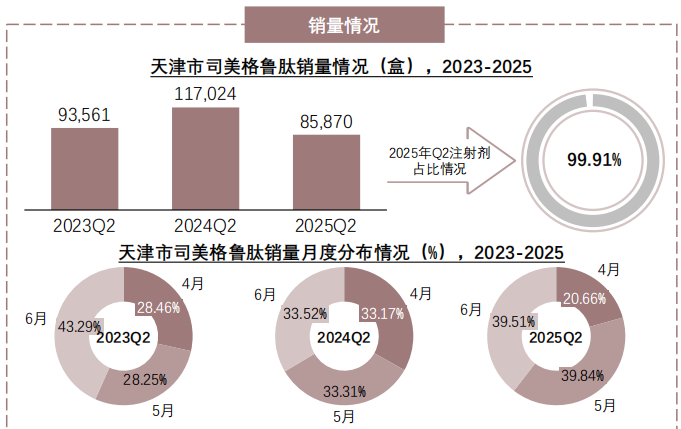

(二)天津市

2023-2025年Q2,天津市司美格鲁肽院端销售额与销量呈波动态势,受竞品及医保控费冲击明显,但月度数据呈前低后高,显示需求有韧性,注射剂占绝对主导。

天津市司美格鲁肽院端销售额先增后降,2024Q2达7,326.2万元峰值,2025Q2回落至5,260.2万元,降幅较北京更显著,显示天津市场受竞品与医保控费冲击更强。剂型上注射剂占比99.93%,与北京一致。月度呈4月承压、5月抬升、6月修复,修复节奏略快于北京,体现区域竞争差异下的需求韧性。

查数据,找摩熵!数据来源:摩熵医药-院销智策

销量延续销售额波动趋势,2024Q2升至117,024盒高位,2025Q2回落至85,870盒,降幅规模显著大于北京,反映天津市场对国产GLP-1竞品的替代更敏感。剂型仍以注射剂为主,结构稳固。月度分布"前低后高"特征明显,量价同步修复,体现区域竞争承压下的需求韧性。

查数据,找摩熵!数据来源:摩熵医药-院销智策

(三)上海市

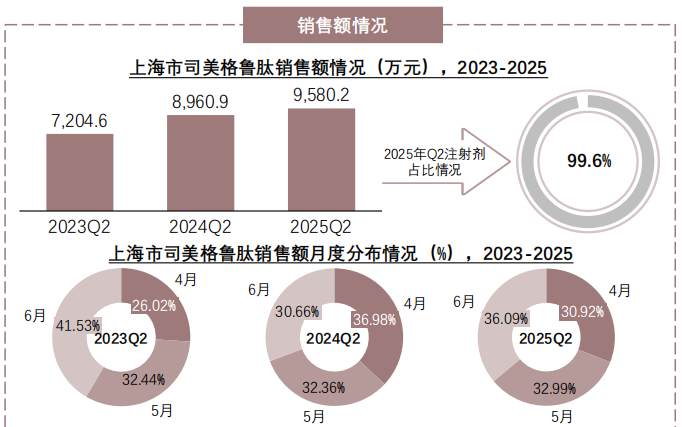

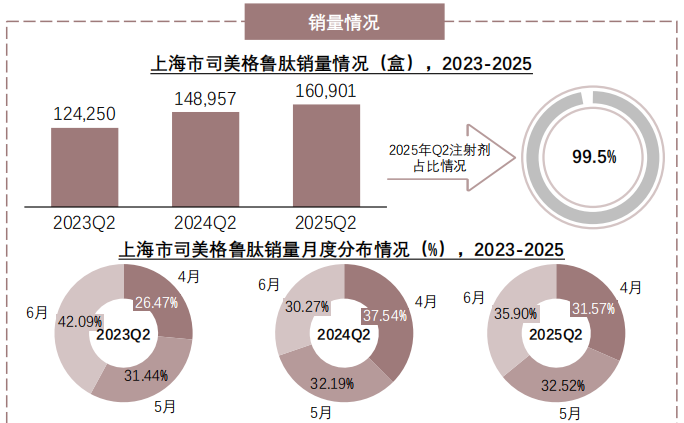

上海市司美格鲁肽院端销售在2025年Q2呈现销售额微增、销量提升的态势,与北京、天津的回落走势形成反差,体现出上海市场抗风险性强、需求韧性足的特点。

上海市院端销售额呈先升后稳态势,2024Q2达8,960.9万元,2025Q2微增至9,580.2万元,逆势实现正增长,与北京、天津的同比下滑形成鲜明反差,彰显一线城市消费与支付能力的抗风险优势。月度结构呈"前低后高",反映上海市场虽受竞争扰动,但需求韧性充足,是实现规模增长的核心一线城市之一。

查数据,找摩熵!数据来源:摩熵医药-院销智策

销量持续增长,2025Q2达160,901盒,较2024Q2进一步提升,与北京、天津的回落走势形成鲜明对比,量价同步增长凸显上海市场抗冲击性更强。剂型上注射剂占比99.5%,结构稳固。月度分布中,4月占比31.57%,受扰动幅度小于京津,6月修复至35.90%,体现核心城市需求韧性与市场修复效率的优势。

查数据,找摩熵!数据来源:摩熵医药-院销智策

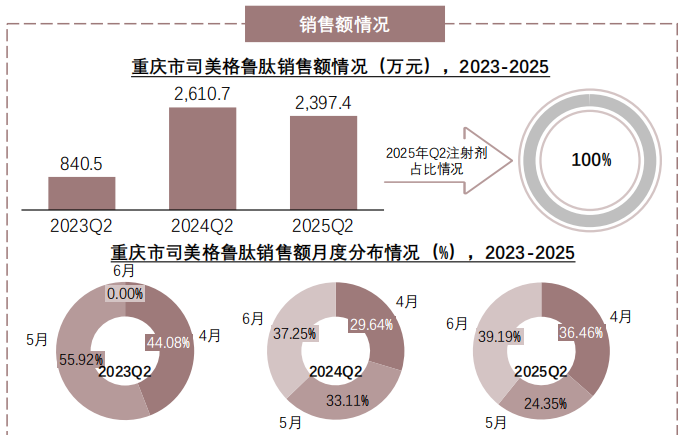

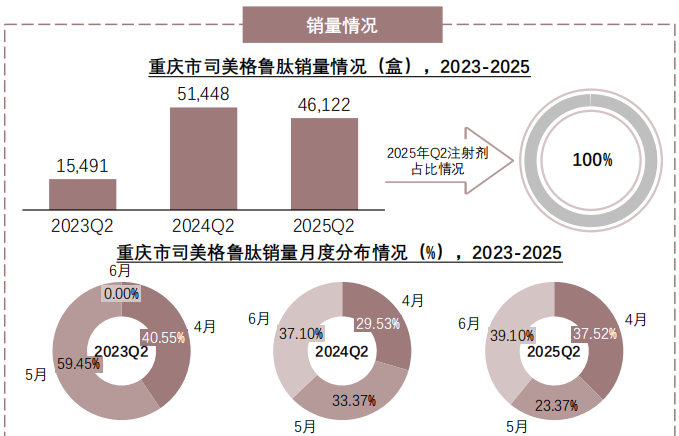

(四)重庆市

2023-2025年Q2,重庆市司美格鲁肽院端销售额与销量均先增后降,抗冲击能力弱于京沪,剂型上注射剂垄断,月度分布渐趋均衡,量价同步承压但修复节奏与销售额匹配。

2023-2025年Q2重庆市司美格鲁肽院端销售额先增后降,2024Q2达2,610.7万元,2025Q2回落至2,397.4万元,降幅介于北京与天津之间,未如上海实现逆势增长,体现新一线城市抗冲击能力弱于核心一线城市。剂型上注射剂占比100%,无片剂渗透。月度结构逐步均衡。

查数据,找摩熵!数据来源:摩熵医药-院销智策

2023-2025年Q2重庆市司美格鲁肽院端销量先增后降,2024Q2达51,448盒,2025Q2回落至46,122盒,降幅与销售额匹配,量价同步承压,抗冲击性弱于上海。剂型上注射剂占比100%,无片剂渗透。月度分布逐步均衡,2025Q2各月份占比与销售额节奏一致,体现区域市场受竞品与政策扰动的修复逻辑。

查数据,找摩熵!数据来源:摩熵医药-院销智策

四、中国司美格鲁肽代表地区销售洞察:重点省份

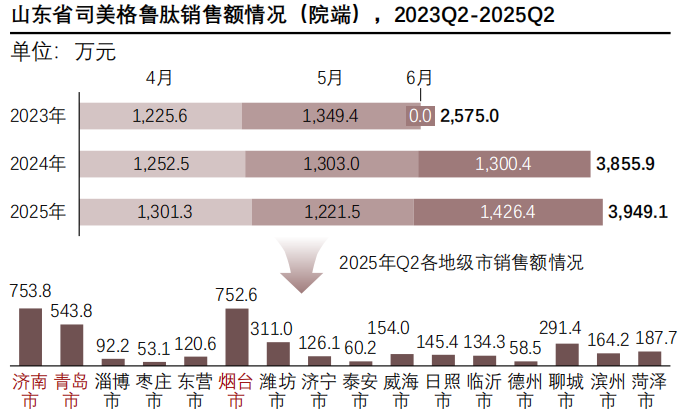

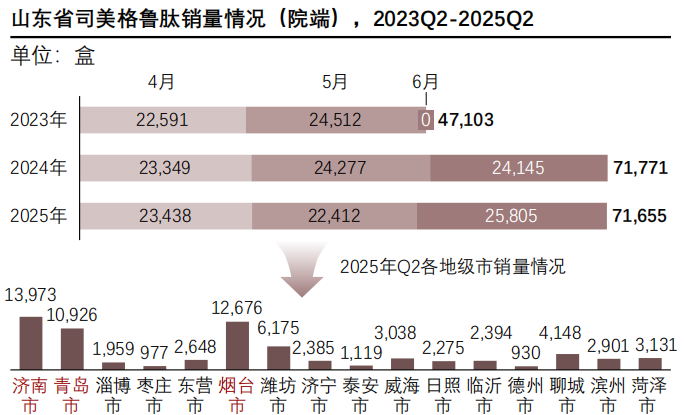

(一)山东省

2023Q2至2025Q2,山东省司美格鲁肽院端销售额与销量均呈增长态势,但市场高度集中于济南、青岛、烟台等核心城市,下沉市场开发不足,后续有较大拓展空间。

2023-2025年Q2山东省司美格鲁肽院端销售额整体保持增长,2025年二季度延续稳健态势,月度节奏受竞品冲击与就诊高峰影响呈现阶段性波动。

查数据,找摩熵!数据来源:摩熵医药-院销智策

从区域结构来看,2025年Q2省内市场高度分化,济南、青岛、烟台等核心城市销售额领先,形成主导梯队,其余地级市规模普遍偏低,市场覆盖不均。整体反映山东市场集中度较高,下沉市场开发仍有较大空间,后续可加大非核心城市渗透力度。

2023-2025年Q2山东省司美格鲁肽院端销量整体高位企稳,2025Q2达71,655盒,与2024Q2基本持平,月度结构呈现显著阶段性特征:2024年实现全月覆盖后节奏趋于均衡,2025年呈现"5月承压、6月修复"的波动,与销售额节奏一致。

查数据,找摩熵!数据来源:摩熵医药-院销智策

从区域结构来看,2025年Q2省内销量分化与销售额高度匹配,济南、青岛、烟台形成核心梯队,其余地级市销量普遍偏低,下沉市场渗透仍有较大空间。

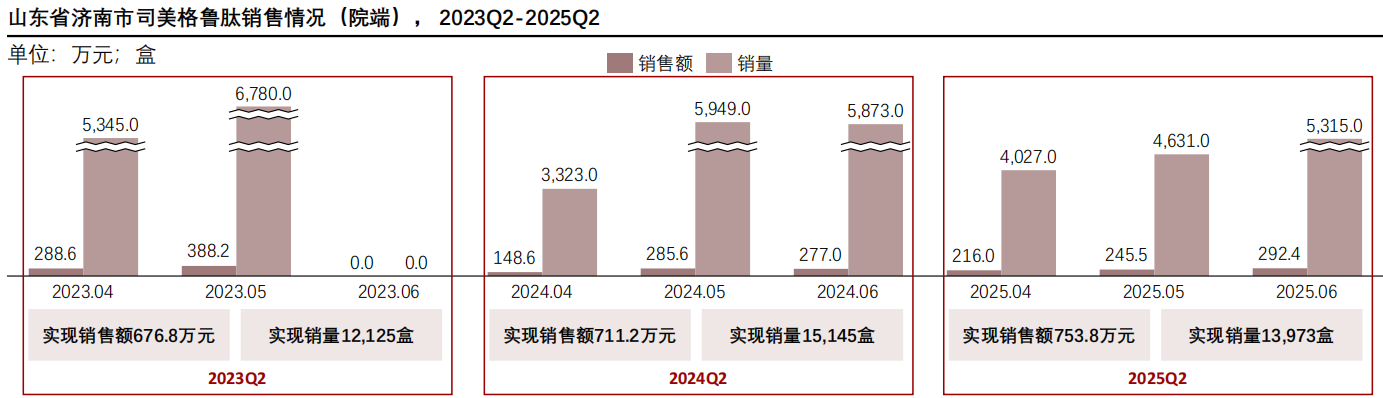

1. 山东省济南市

2025年Q2,司美格鲁肽在山东省济南市院端销售额与销量居省内首位,虽受外部环境等影响销量有波动,但整体增长势头强,市场潜力大,后续需多举措巩固优势。

查数据,找摩熵!数据来源:摩熵医药-院销智策

从全省格局来看,司美格鲁肽在济南市院端市场2025年Q2销售额与销量均居省内首位,是山东市场的核心增长极。2023Q2实现销售额676.8万元、销量12,125盒,产品处于区域渗透初期;2024Q2销售额攀升至711.2万元,销量提升至15,145盒,量价同步增长,反映市场需求持续释放、处方量稳步提升,市场进入成熟增长阶段。

2025Q2销售额进一步增至753.8万元,延续稳健增长,但销量回落至13,973盒,量价走势分化,这既与产品结构优化、单价调整相关,也受外部环境扰动:国内GLP-1类竞品加速上市分流需求,司美格鲁肽片剂虽已获批,但济南作为医疗核心城市,医疗机构对新剂型采购评估审慎,医生与患者接受度仍处培育期,未能拉动销量增长,同时医保政策与竞争格局变化也形成短期扰动。

整体来看,济南市场基数大、韧性强,仍是山东省内最具潜力的核心市场,后续需持续跟踪医保政策变化、新剂型推广进度以及竞品布局节奏,通过强化临床教育、优化患者服务、加快新剂型落地,进一步巩固市场优势,释放长期增长空间。

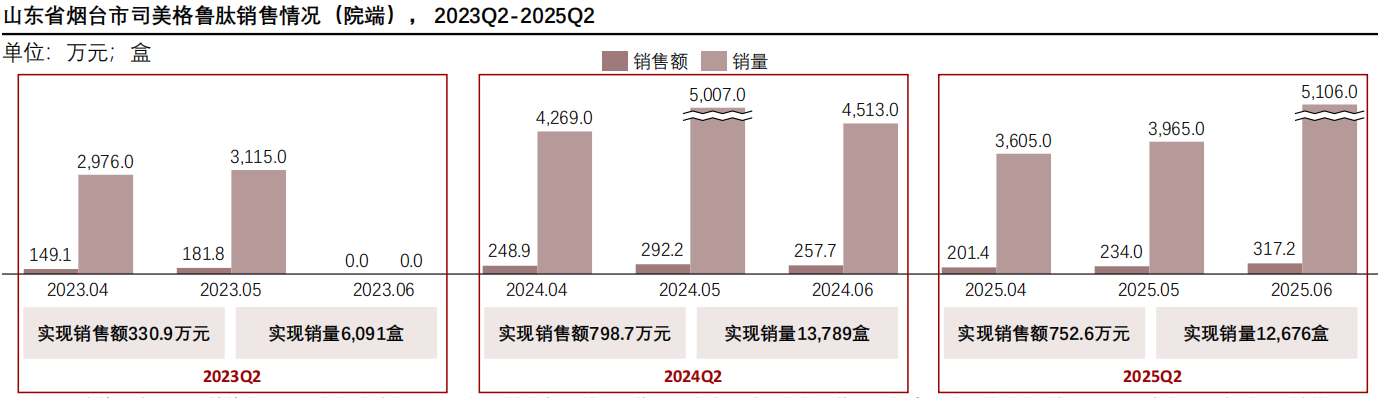

2. 山东省烟台市

2025年Q2,司美格鲁肽在烟台市院端销售额与销量居山东地级市第二,虽受竞品、政策等因素影响规模略缩,但市场基础好、潜力大,后续有望通过策略调整实现增长。

查数据,找摩熵!数据来源:摩熵医药-院销智策

从全省格局来看,司美格鲁肽在烟台市院端市场2025年Q2销售额与销量均位居山东省内地级市第二位,是仅次于济南的核心增长极,对全省市场具有重要支撑作用。2023Q2烟台市场实现销售额330.9万元、销量6,091盒,产品处于区域渗透初期,市场认知度与处方量逐步提升;2024Q2销售额攀升至798.7万元,销量大幅增长至13,789盒,量价同步走高,反映出市场需求快速释放、临床应用逐步成熟,市场进入高速扩容阶段。

2025Q2销售额回落至752.6万元,销量同步降至12,676盒,量价同步小幅回调,呈现阶段性波动特征。这一变化既与GLP-1类竞品加速上市、需求分流有关,也受到区域医疗资源分布与患者支付能力的影响。尽管司美格鲁肽片剂已在国内获批,但烟台作为沿海核心城市,医疗机构对新剂型的准入评估更为审慎,医生临床习惯与患者接受度仍处于培育期,暂未形成有效增量支撑。同时,医保支付政策调整、同类产品竞争加剧也对市场表现形成扰动,导致规模较2024Q2略有收缩。整体来看,烟台市场基数较高、需求韧性较强,仍是山东省内极具潜力的核心市场,后续需持续跟踪医保政策落地、新剂型推广进度及竞品布局节奏,通过强化患者教育、优化渠道覆盖、加快新剂型临床渗透,进一步巩固市场地位,释放长期增长空间。

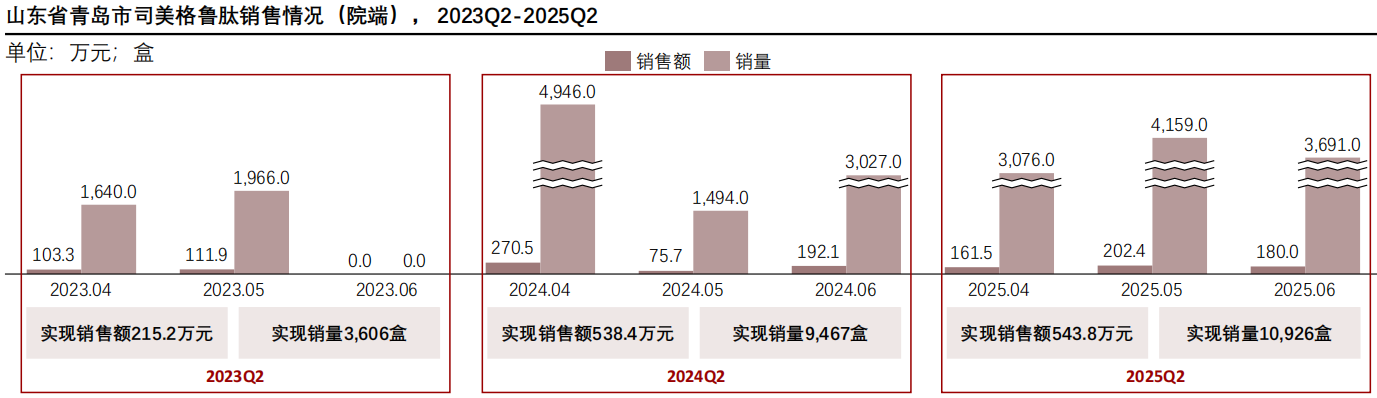

3. 山东省青岛市

2025年Q2,青岛市司美格鲁肽院端销售额和销量居山东省第三,市场呈稳健增长态势,抗波动能力强,基础扎实、需求韧性突出,是省内重要核心市场。

查数据,找摩熵!数据来源:摩熵医药-院销智策

从全省竞争格局来看,青岛市是司美格鲁肽在山东的第三大核心市场,2025年Q2销售额与销量均位列省内第三,是支撑区域增长的重要力量。2023Q2青岛市场起步规模为销售额215.2万元、销量3,606盒,彼时产品正处于市场培育期,处方量与患者认知度逐步抬升;2024Q2实现跨越式增长,销售额升至538.4万元,销量跃至9,467盒,量价同步扩容,标志着市场进入快速渗透的成熟阶段。

2025Q2青岛市场延续温和增长态势,销售额微增至543.8万元,销量提升至10,926盒,展现出较强的抗波动韧性。与济南、烟台的量价回调不同,青岛市场在GLP-1竞品冲击与新剂型培育期的双重压力下仍实现稳步增长,这既源于青岛作为沿海经济中心的旺盛消费需求,也得益于当地医疗机构对原研剂型的稳定处方偏好。尽管司美格鲁肽片剂已获批,但新剂型在青岛的临床准入与患者教育仍需时间,暂未对销量形成明显拉动。整体来看,青岛市场基础扎实、需求韧性突出,是山东市场中表现最为稳健的核心城市之一,后续需重点关注医保支付政策调整、新剂型推广节奏以及国产竞品的下沉力度,巩固第三极的市场地位。

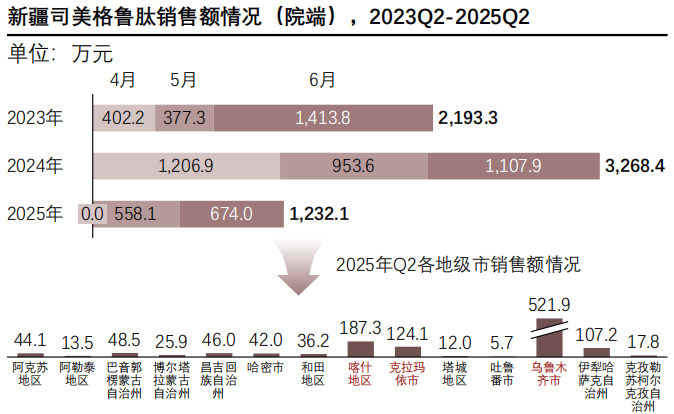

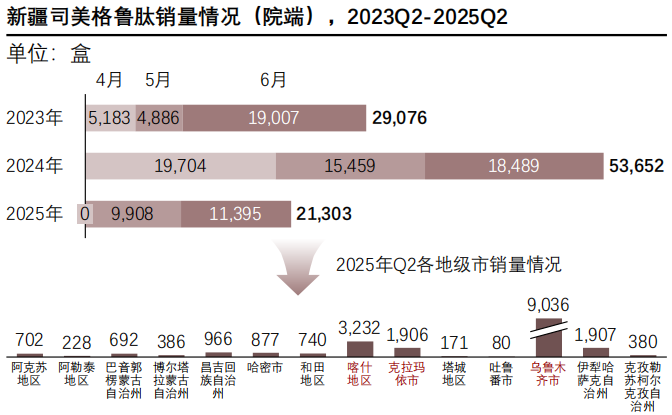

(二)新疆维吾尔自治区

2023Q2-2025Q2,新疆司美格鲁肽院端销售额与销量总体呈先增后稳态势,区域销售高度集中,乌鲁木齐主导明显,下沉市场渗透空间大。

2023-2025年Q2新疆司美格鲁肽院端销售额呈先增后稳态势,2024Q2达3,268.4万元峰值,2025Q2回落至1,232.1万元,阶段性波动特征明显。

查数据,找摩熵!数据来源:摩熵医药-院销智策

月度结构上,2023年6月为核心贡献点,2024年分布趋于均衡,2025年受区域就诊节奏与市场竞争影响显著。区域结构上,2025年Q2各地级市高度分化,乌鲁木齐以521.9万元占据主导地位,喀什、克拉玛依、伊犁哈萨克自治州等次之,其余地市销售额普遍偏低,市场集中度过高,下沉渗透仍有较大空间。

2023-2025年Q2新疆司美格鲁肽院端销量呈先增后稳态势,2024Q2达53,652盒峰值,2025Q2回落至21,303盒,与销售额节奏基本一致。月度结构上,2023年6月为核心贡献点,2024年分布趋于均衡,2025年量价匹配度较高。

查数据,找摩熵!数据来源:摩熵医药-院销智策

区域结构上,2025年Q2各地级市销量分化显著,乌鲁木齐以9,036盒形成绝对主导,喀什、克拉玛依、伊犁哈萨克自治州等次之,其余地市销量普遍偏低,市场高度集中,下沉渗透仍有较大空间。

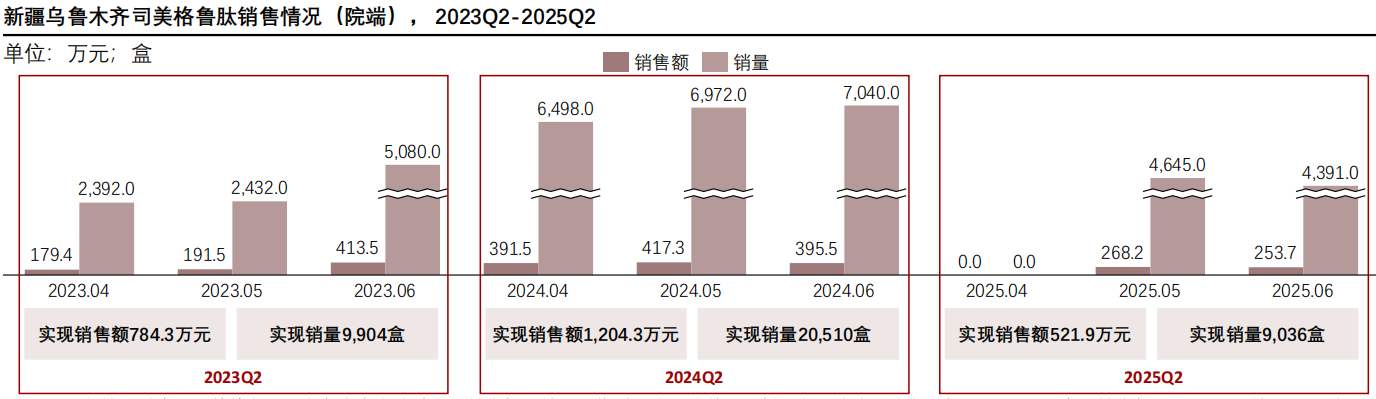

1. 新疆乌鲁木齐

2025年Q2,司美格鲁肽在乌鲁木齐院端销售额与销量居新疆首位,是新疆市场核心增长极,但受多因素影响规模收缩,后续需多举措推动市场增长。

查数据,找摩熵!数据来源:摩熵医药-院销智策

2025年第二季度,司美格鲁肽在乌鲁木齐市院端市场销售额与销量均位列自治区榜首,是新疆市场的绝对核心增长极。2023Q2实现销售额784.3万元、销量9,904盒,产品处于区域渗透初期;2024Q2销售额攀升至1,204.3万元,销量大幅增长至20,510盒,量价同步走高,市场进入高速扩容阶段。

2025Q2销售额回落至521.9万元,销量同步降至9,036盒,量价同步大幅回调。这一变化既与GLP-1类竞品加速上市、需求分流有关,也受到区域医疗节奏与新剂型培育影响:司美格鲁肽片剂虽已获批,但乌鲁木齐医疗机构对新剂型准入评估审慎,医生与患者接受度仍处培育期,暂未形成增量支撑,同时2025年4月无销售记录,叠加医保政策调整与竞品竞争加剧,导致季度规模显著收缩。

整体来看,乌鲁木齐市场基数高、需求韧性较强,仍是新疆最具潜力的核心市场,后续需跟踪医保政策落地、新剂型推广进度及竞品布局,通过强化临床教育与患者服务,推动市场重回增长轨道。

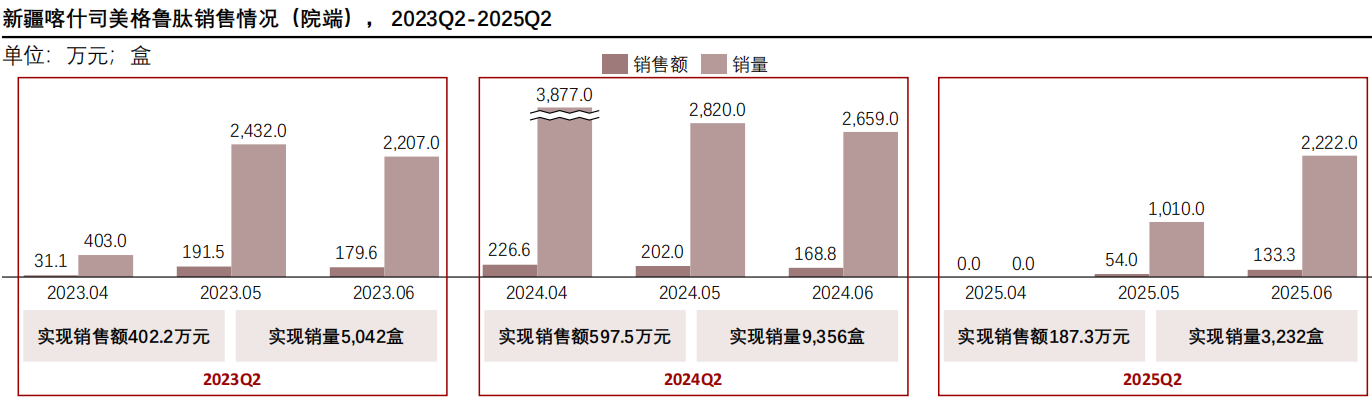

2. 新疆喀什

2025年Q2,喀什司美格鲁肽院端销售额与销量居新疆第二,是区域增长重要力量,但市场规模回落,后续需关注政策与市场培育,以挖掘市场潜力。

查数据,找摩熵!数据来源:摩熵医药-院销智策

从全疆竞争格局来看,喀什是司美格鲁肽在新疆的第二大核心市场,2025年Q2销售额与销量均位列自治区第二,是区域增长的重要支撑力量。2023Q2喀什市场起步规模为销售额402.2万元、销量5,042盒,产品处于市场培育期,处方量与患者认知度逐步抬升;2024Q2实现显著增长,销售额升至597.5万元,销量跃至9,356盒,量价同步扩容,标志着市场进入快速渗透的成熟阶段。

2025Q2喀什市场出现明显回调,销售额回落至187.3万元,销量降至3,232盒,量价同步大幅收缩。这一波动既源于GLP-1类竞品加速上市带来的需求分流,也与区域医疗资源分布、就诊节奏及新剂型培育期密切相关。尽管司美格鲁肽片剂已获批,但喀什作为南疆核心城市,医疗机构对新剂型的准入评估更为审慎,医生临床习惯与患者接受度仍需培育周期,暂未形成有效增量支撑。整体来看,喀什市场需求潜力较大,是新疆南疆地区的核心增长极,后续需重点关注医保政策落地、新剂型推广进度及国产竞品的布局力度,通过强化基层医疗覆盖、优化患者教育与渠道渗透,进一步挖掘南疆市场潜力,推动市场逐步回暖。

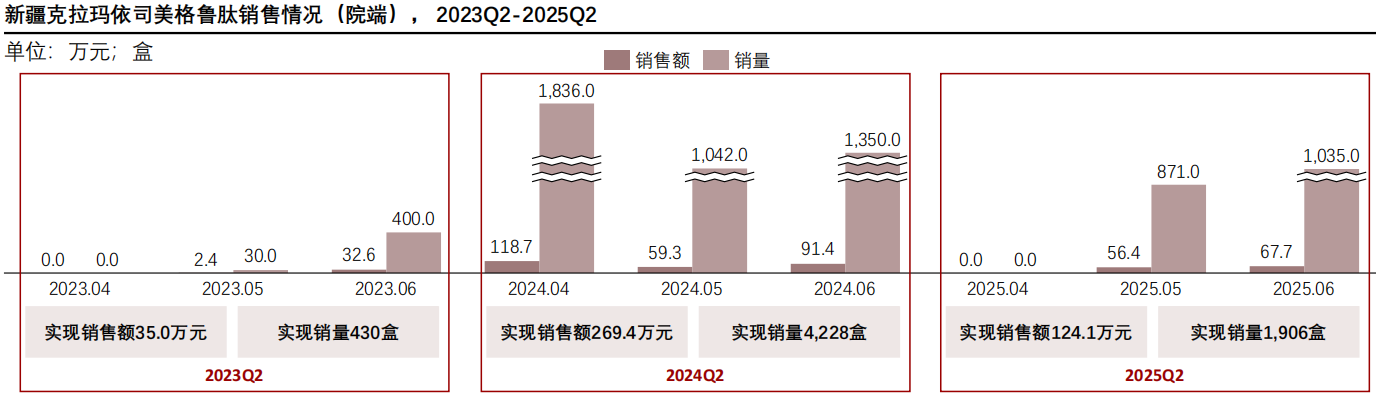

3. 新疆克拉玛依

2025年Q2,克拉玛依司美格鲁肽院端销售额和销量位列新疆第三,是北疆重要需求点,但市场规模收缩,其需求基础扎实,消费潜力大,是潜力细分市场。

查数据,找摩熵!数据来源:摩熵医药-院销智策

从全疆市场格局来看,克拉玛依是司美格鲁肽在新疆的第三大核心市场,2025年Q2销售额与销量均位列自治区第三,是北疆区域重要的需求支撑点。2023Q2克拉玛依市场起步规模较小,实现销售额35.0万元、销量430盒,彼时产品仍处于市场导入期,患者认知与处方覆盖逐步推进;2024Q2实现显著增长,销售额攀升至269.4万元,销量提升至4,228盒,量价同步扩容,标志着市场进入快速渗透阶段,当地高收入人群与慢病管理需求成为核心驱动。

2025Q2克拉玛依市场出现明显回调,销售额回落至124.1万元,销量降至1,906盒,量价同步收缩。这一波动既源于GLP-1类竞品加速布局带来的处方分流,也与区域医疗资源分布、新剂型培育节奏密切相关。克拉玛依作为石油工业城市,患者群体以高收入职工为主,对价格敏感度较低,但对新剂型的接受仍需临床教育周期,司美格鲁肽片剂虽已获批,却未能及时形成增量支撑,同时2025年4月无销售记录,叠加医保支付政策调整与竞品下沉竞争,导致季度规模较2024Q2明显收缩。整体来看,克拉玛依市场需求基础扎实、消费能力突出,是北疆极具潜力的细分市场。

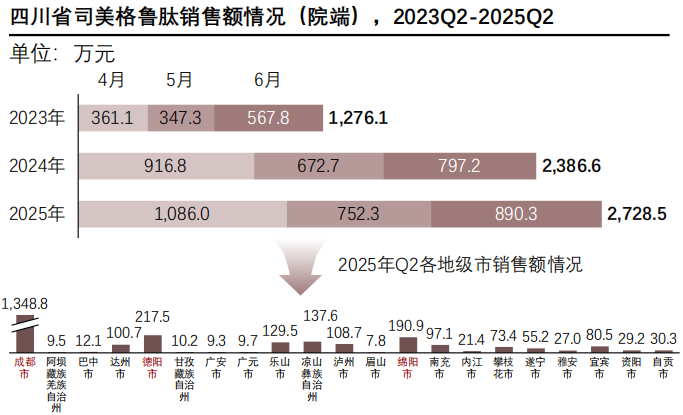

(三)四川省

2023Q2-2025Q2,四川省司美格鲁肽院端销售额与销量持续攀升,成都市占主导,区域市场高度集中,下沉市场仍有较大开发空间。

2023-2025年Q2四川省司美格鲁肽院端销售额持续稳健增长,从1,276.1万元攀升至2,728.5万元,月度结构由2023年6月独大逐步走向均衡,2025年各月销售规模均保持在750万元以上,市场扩容节奏清晰。地级市层面差异显著,成都市以1,348.8万元占据绝对主导地位,贡献近半销售额,德阳、绵阳、乐山等城市次之,其余地市销售额普遍不足200万元,区域市场高度集中,下沉渗透仍有较大空间。

查数据,找摩熵!数据来源:摩熵医药-院销智策

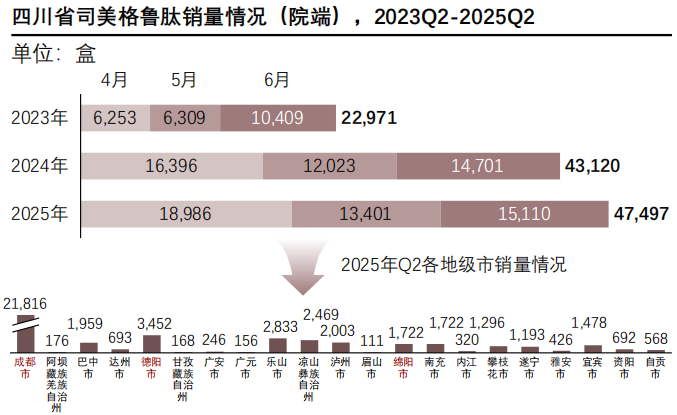

2023-2025年Q2四川省司美格鲁肽院端销量持续攀升,从22,971盒增至47,497盒,实现翻倍增长,月度结构逐步均衡,2025年各月销量均保持在1.3万盒以上,量价匹配度较高。地级市层面差异显著,成都市以21,816盒占据绝对主导,贡献近半销量,德阳、乐山、凉山等城市次之,其余地市销量普遍不足3,000盒,区域市场高度集中,下沉渗透仍有较大空间。

查数据,找摩熵!数据来源:摩熵医药-院销智策

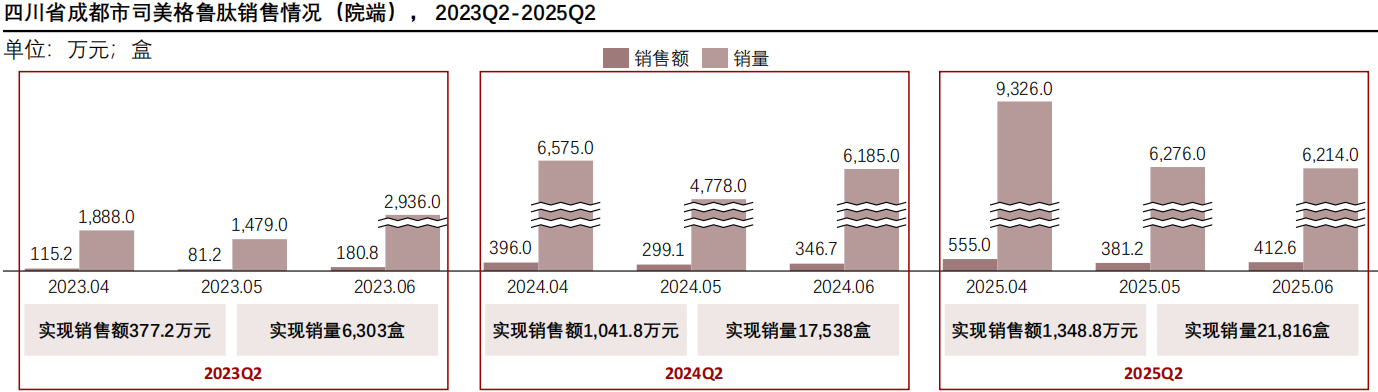

1. 四川省成都市

2023至2025年第二季度,司美格鲁肽在成都市院端市场的销售额和销量持续攀升,市场需求快速增长,已成为四川市场的核心增长极,展现出强劲的市场潜力和韧性。

查数据,找摩熵!数据来源:摩熵医药-院销智策

从全省格局来看,司美格鲁肽在成都市院端市场的销售数据在2025年第二季度位列四川省榜首,是四川市场的绝对核心增长极,对区域整体走势具有决定性影响。2023Q2成都市场实现销售额377.2万元、销量6,303盒,产品处于区域渗透初期,市场认知度与处方量逐步提升;2024Q2数据显著扩容,销售额攀升至1,041.8万元,销量大幅增长至17,538盒,量价同步走高,反映出市场需求快速释放、临床应用逐步成熟,市场进入高速增长阶段。

2025Q2销售额进一步增至1,348.8万元,销量提升至21,816盒,量价保持稳健增长,展现出较强的市场韧性。这一表现既得益于成都作为西南医疗中心的消费能力与医疗资源优势,也与产品在当地的持续学术推广和患者教育有关。尽管GLP-1类竞品加速上市、需求分流压力加剧,同时司美格鲁肽片剂新剂型的市场渗透仍处于培育期,医疗机构对新剂型的准入评估审慎,医生与患者接受度尚待提升,但成都市场凭借旺盛的基础慢病需求与成熟的诊疗体系,实现了规模的稳步扩张。整体来看,成都市场基数高、需求韧性突出,仍是四川省内最具潜力的核心市场,后续需持续跟踪医保政策落地、新剂型推广进度及竞品布局节奏,通过强化渠道覆盖、优化患者服务、加快新剂型临床渗透,进一步巩固市场地位,释放长期增长空间。

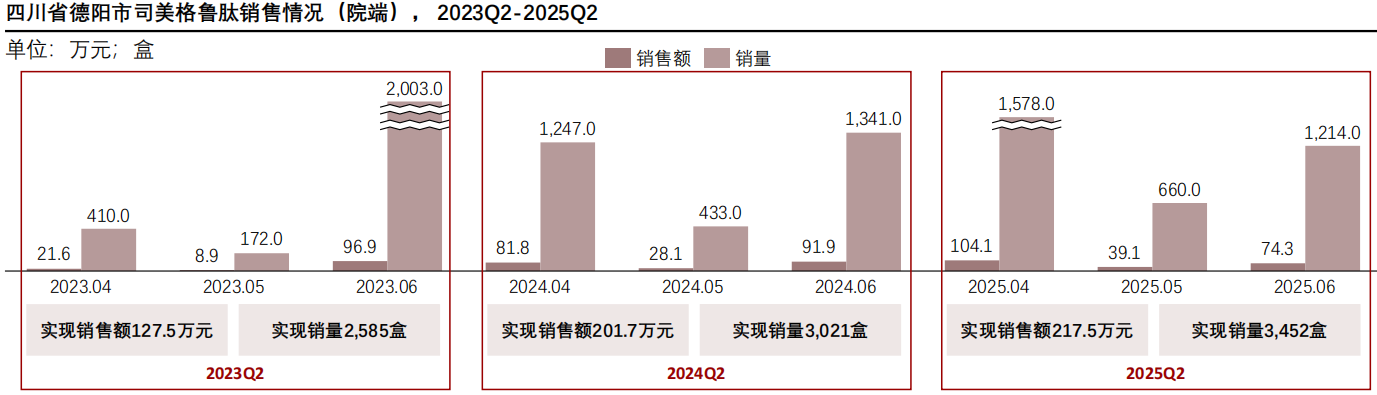

2. 四川省德阳市

2023至2025年第二季度,德阳市司美格鲁肽院端销售持续增长,成为四川第二大核心市场,展现稳健增长态势与较强需求韧性,是四川市场中表现稳健的核心城市之一。

查数据,找摩熵!数据来源:摩熵医药-院销智策

从全省竞争格局来看,德阳市是司美格鲁肽在四川的第二大核心市场,2025年Q2销售额与销量均位列省内第二,是成都之外重要的区域增长支撑。2023Q2德阳市场起步规模为销售额127.5万元、销量2,585盒,彼时产品仍处于市场培育期,处方覆盖与患者认知度逐步抬升;2024Q2实现稳步增长,销售额升至201.7万元,销量提升至3,021盒,量价同步扩容,标志着市场进入稳定渗透阶段,当地慢病管理需求逐步释放。

2025Q2德阳市场延续温和增长态势,销售额微增至217.5万元,销量提升至3,452盒,展现出较强的需求韧性。与新疆部分城市的回调不同,德阳市在GLP-1竞品冲击与新剂型培育期的双重压力下仍实现小幅增长,这既源于德阳作为成都平原经济圈重要城市的消费基础,也得益于其与成都医疗资源的联动效应,患者对原研剂型的处方偏好相对稳定。尽管司美格鲁肽片剂已获批,但新剂型在德阳的临床准入与患者教育仍需周期,暂未对销量形成明显拉动。整体来看,德阳市基数适中、需求韧性突出,是四川市场中表现稳健的核心城市之一,后续需重点关注医保支付政策调整、新剂型推广进度及国产竞品的下沉力度。

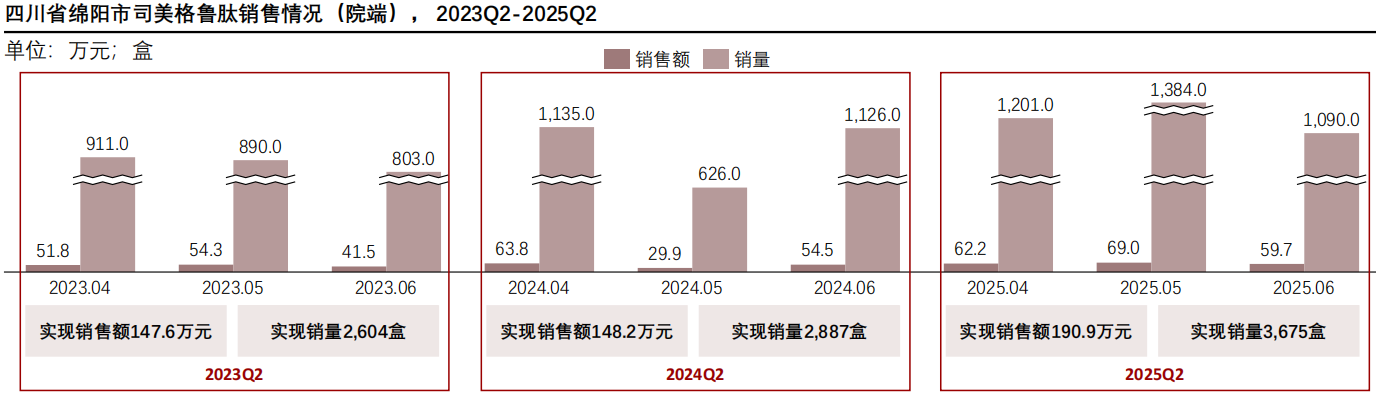

3. 四川省绵阳市

2023至2025年第二季度,绵阳市作为司美格鲁肽在四川的第三大核心市场,销售持续增长,量价同步提升,市场基础扎实、需求潜力充足,是四川重要的区域增长点。

查数据,找摩熵!数据来源:摩熵医药-院销智策

从全省竞争格局来看,绵阳市是司美格鲁肽在四川的第三大核心市场,2025年Q2销售额与销量均位列省内第三,是川西北区域重要的需求支撑点。2023Q2绵阳市场实现销售额147.6万元、销量2,604盒,产品处于市场培育期,处方覆盖与患者认知度逐步提升;2024Q2市场规模基本持平,销售额微增至148.2万元,销量为2,887盒,呈现平台整理态势,反映出市场在渗透过程中遇到阶段性瓶颈。

2025Q2绵阳市场实现温和增长,销售额升至190.9万元,销量提升至3,675盒,量价同步扩容,打破了此前的增长瓶颈。这一表现既源于绵阳作为川西北医疗中心的消费能力与慢病管理需求释放,也得益于产品在当地基层医疗机构的逐步渗透。尽管GLP-1类竞品加速布局、需求分流压力加剧,同时司美格鲁肽片剂新剂型的市场渗透仍处于培育期,医疗机构对新剂型的准入评估审慎,但绵阳市场凭借扎实的患者基础与逐步完善的渠道覆盖,实现了规模的稳步扩张。整体来看,绵阳市场基数适中、需求潜力充足,是四川市场中具备增长弹性的核心城市之一。

五、中国司美格鲁肽市场研发进程追踪

(一)司美格鲁肽研发管线

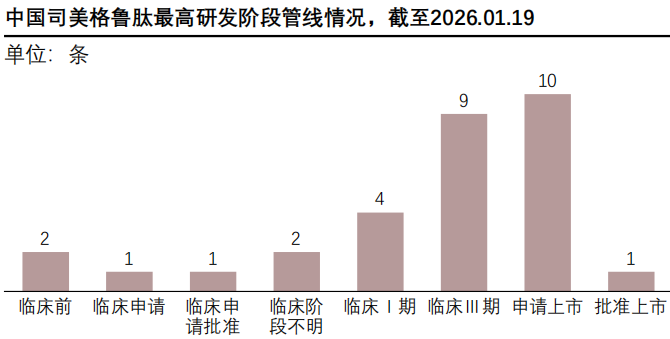

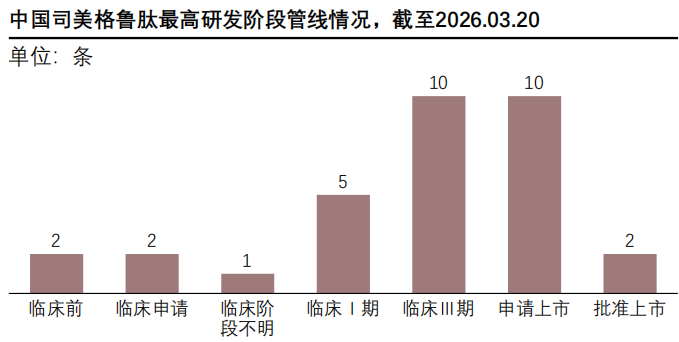

截至2026年初,中国司美格鲁肽最高研发阶段管线呈现阶段性推进与商业化突破特征,整体形成“早期布局持续、后期储备充足”的格局,预示未来市场竞争将更激烈。

查数据,找摩熵!数据来源:摩熵医药-全球药物研发数据库

截至2026年3月20日,中国司美格鲁肽最高研发阶段管线较1月19日呈现出明显的阶段推进与商业化突破特征,反映出国内GLP-1类药物研发的持续推进与市场竞争格局的演变。1月时,管线主要集中在临床Ⅲ期(9条)与申请上市(10条),批准上市仅1条,整体处于研发后期向商业化过渡的阶段;3月时,临床Ⅰ期管线增至5条,申请上市与临床Ⅲ期管线均维持在10条,同时批准上市管线扩容至2条,其中新增获批品种为诺和诺德"依柯胰岛素司美格鲁肽复方",该产品于3月6日获国家药监局批准上市,用于治疗2型糖尿病,标志着司美格鲁肽复方制剂正式进入国内市场。

从结构变化来看,早期阶段管线保持稳定,临床前、临床申请、临床阶段不明数量均未发生变化,而临床Ⅰ期管线的扩容,既体现了新进入者的持续布局,也反映出部分前期项目的阶段推进,临床Ⅲ期与申请上市管线维持高位,说明大量产品仍处于关键研发与审评节点,是未来商业化的核心储备,复方制剂的获批上市,进一步丰富了司美格鲁肽类产品的治疗选择,也预示着GLP-1赛道的竞争将从单方制剂向复方制剂延伸。

整体来看,国内司美格鲁肽管线已形成"早期布局持续、后期储备充足、复方制剂商业化落地"的梯队格局,既展现出行业对GLP-1赛道的长期信心,也预示着未来市场将面临更激烈的产品竞争与治疗方案迭代,后续需重点关注申请上市管线的审评进度及复方制剂的市场推广表现。

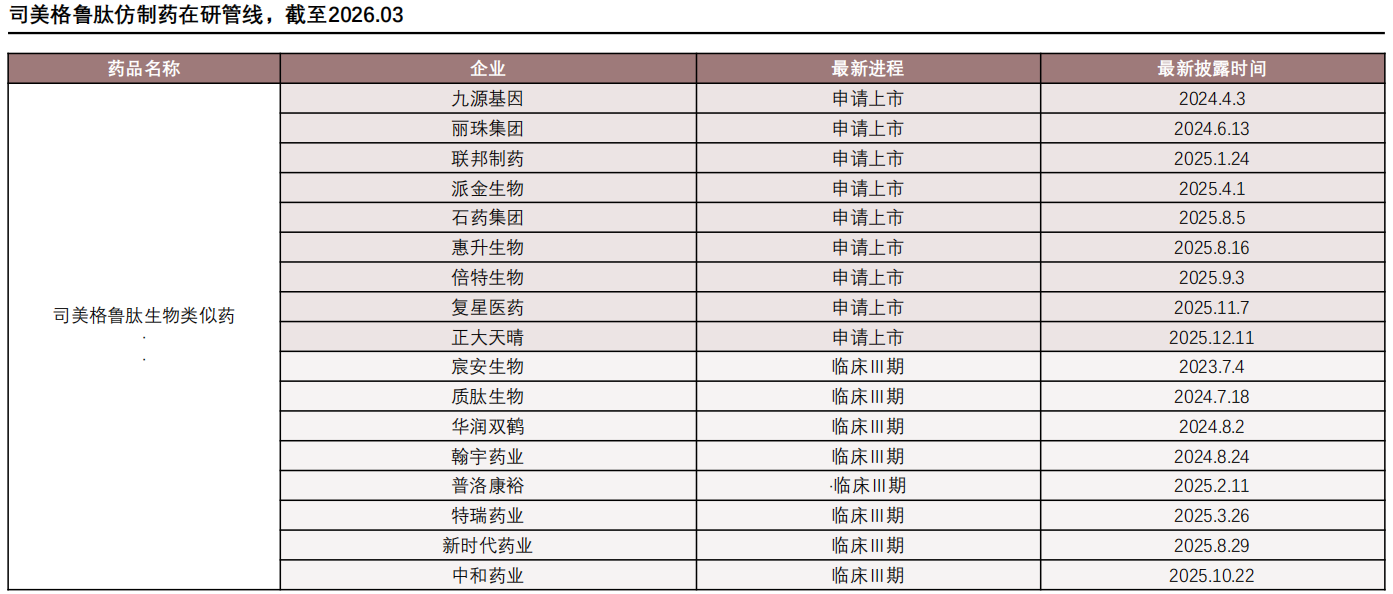

(二)仿制药在研管线布局

截至2026年3月,国内司美格鲁肽仿制药研发呈梯度格局,头部企业进入申请上市阶段,后续储备充足,市场将迎激烈竞争与价格博弈,原研药面临较大替代压力。

司美格鲁肽仿制药在研管线,截至2026.03

查数据,找摩熵!数据来源:摩熵医药数据库

从司美格鲁肽仿制药在研管线来看,国内企业已形成梯度清晰、竞争激烈的研发格局,市场正快速向商业化阶段推进。截至最新披露时间,九源基因、丽珠集团、联邦制药等9家企业已进入申请上市阶段,披露时间覆盖2024年4月至2025年12月,这意味着原研药专利到期后,头部仿制药企业已完成关键临床验证,正集中冲刺审评审批,首批仿制药有望在短期内实现商业化落地,直接切入国内2型糖尿病及减重市场。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论