弗若斯特沙利文预测,2032年全球ADC药物市场规模将突破1151亿美元,外包服务市场同步飙升至110亿美元。产业界正面临一个尴尬的现实:管线爆发速度与产能建设周期的错配。建一座符合标准的ADC工厂需要三到五年,而临床III期项目商业化迫在眉睫。

所以当龙沙新厂要等到2027年,三星第六工厂还在路上,国内却接连传出药明合联拟收购东曜、凯莱英基地投产的消息时,你会发现:这场竞赛拼的不是产能数字,而是谁能在这个窗口期内把产能真正落地。

本文将结合国内外企业在ADC领域的产能布局情况,梳理这些国内外玩家的竞争格局。

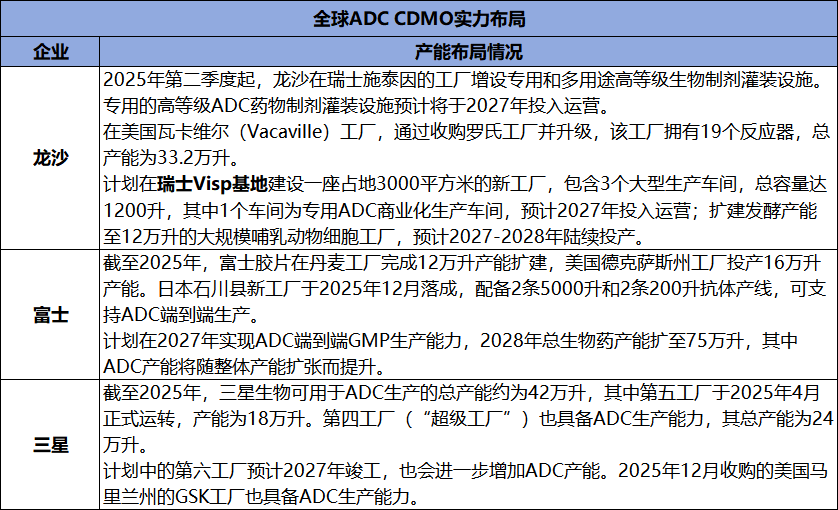

CDMO巨头:龙沙、三星和富士

龙沙、三星生物、富士胶片不约而同地将产能释放节点押注在2027年。这并非巧合,而是基于对临床后期管线转化周期的预判——未来两年现有产能尚可支撑,但2027年前后,随着重磅炸弹药物集中上市,产能缺口将真正爆发。

但面对同样的时间表,三家的策略明显不同。龙沙依然保持着一贯的稳健,在瑞士Visp新增的3个车间里仅预留部分用于ADC商业化,同时扩建哺乳动物细胞工厂。这种节奏的好处是扎实,坏处是——当订单来临时,它可能接不住太快增长的短期需求。

三星生物的赌注押在规模上。手握42万升,第六工厂还在路上,加上收购GSK的马里兰工厂,几乎是把“把所有产能都变成ADC产能”的逻辑贯彻到底。这种打法在过去几年屡试不爽,但问题在于,当2027年各家新产能同时释放时,市场的消化能力是否跟得上。

富士则选择了更重的路径——端到端。从丹麦到德州再到石川,它不仅在扩产能,还在打通从抗体到ADC的全链条。依托在影像学领域积累的精密控制技术,富士在反应器设计上有自己的优势,但全链条的高资本开支意味着其回报周期将被拉得极长,执行力将是其最大的考验。

国内军团的崛起:一超多强

如果说全球三巨头押注的是2027年之后的市场,那国内玩家争夺的,恰恰是当下。

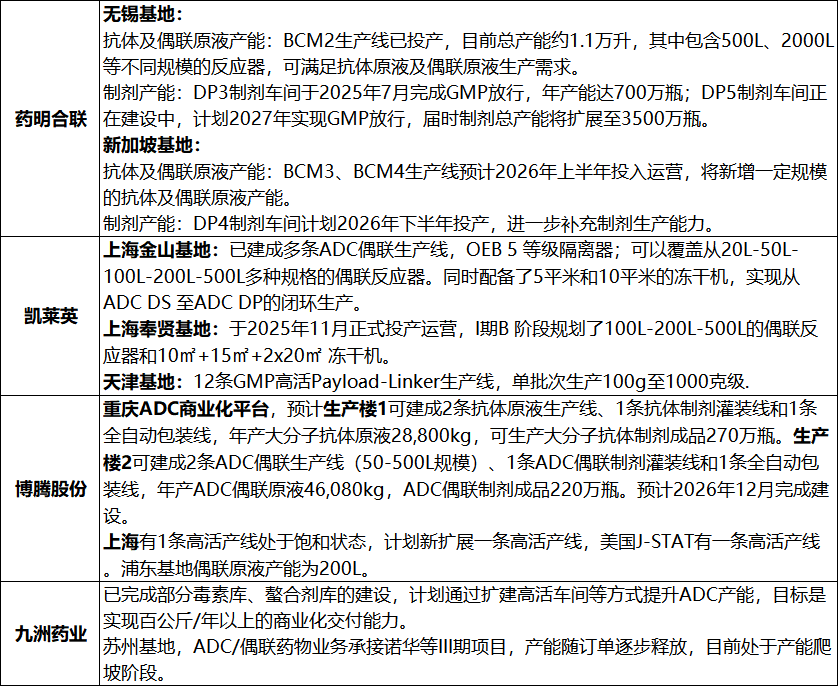

药明合联的解题思路是“以时间换空间”。2025年上半年药明合联在全球ADC CDMO市场的份额达到22.2%,在国内则保持在70%左右。

截至2026年3月,药明合联已正式向东曜药业发起收购要约,虽交易尚未最终交割,但其战略意图极其明确:意在通过外延式整合,瞬间获取东曜成熟的商业化产能。一旦交易落地,药明合联将直接吸纳东曜现有的2条抗体及2条ADC产线(抗体原液30万升/年,ADC原液960公斤/年)。对于在手194个CMC项目(其中后期项目收入占比近60%)的药明而言,这笔潜在的交易是比自建快得多的最优解,旨在提前锁定2026-2027年的交付确定性。

凯莱英依托在小分子毒素领域的积累,走的是“闭环”路线,上海金山和奉贤基地覆盖从偶联到制剂的全流程,OEB5等级的隔离器在高活性物料处理上是个硬门槛。博腾则押注重资产,重庆项目规划年产46吨ADC偶联原液、220万瓶制剂,规模不小,但建成时间是2026年底,能不能赶上窗口期还要看落地速度。

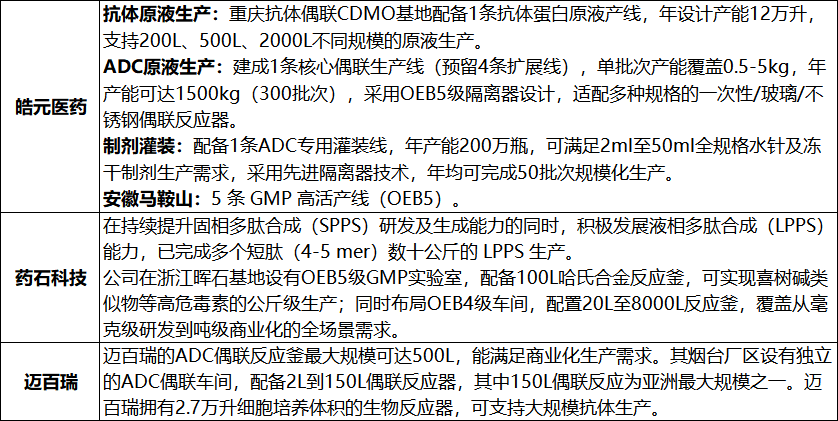

皓元医药在重庆也布局了抗体原液产线(年设计产能12万升)和ADC原液产线(年产能可达1500kg),制剂年产能200万瓶,采用OEBS级隔离器。九洲药业则在扩建高活车间,目标是百公斤/年以上的商业化交付能力。

迈百瑞在烟台的ADC偶联车间拥有亚洲最大规模的150L偶联反应器之一,总生物反应器体积2.7万升,能支持大规模抗体生产。在众多国内玩家中,迈百瑞是少数可以不依赖集团采购独立接单的CDMO。

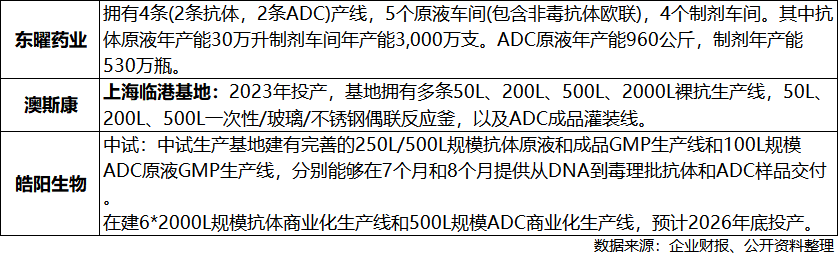

除了头部的几家,还有一批企业也正在落地产能。澳斯康的上海临港基地2023年投产,覆盖从裸抗到偶联再到制剂的全流程。皓阳生物的中试产线已跑通,6*2000L的商业化产线预计2026年底建成。

此外,国内布局ADC CDMO产能的企业还有不少。北京有昭衍生物,江苏、上海、浙江一带则更为密集,智享生物、联宁生物、创胜集团均在此布局。这批企业分布在不同区域,产能规模和切入角度各有不同,但同时也表明ADC CDMO的赛道已经有越来越多的企业加入,只要跑通项目,后来者就有机会往上走。

产能之外,三个更重要的维度

透过热闹的扩产新闻,依然有三个维度需要大家冷静思考。

首先所谓的产能短缺,缺的不是普通抗体产能,而是高活级别的偶联能力。OEB5等级隔离器、高活性物料处理系统、成熟的无菌保障体系——这些才是真正的门槛。国内能同时搞定这几样的玩家依然是少数。

其次,自建标准的ADC工厂时间长,而近期的订单无法兼顾。药明合联发起对东曜的收购要约,证明了行业对“速度”的极致追求。凯莱英、博腾选择自建,两条路径没有对错之分,都在各自战略规划布局中稳步前行。

第三,端到端能力越来越重要。ADC工艺链条极长,多供应商协作带来的转移成本和质量风险是客户的噩梦。头部企业拼命打造一体化能力,本质上是为了提高客户的切换成本,从而锁定长期订单。

至于地缘政治,有海外布局的企业抗风险能力确实更强一些。但是未来如何谁也不知。

总结

中国ADC CDMO行业正处于从“野蛮生长”向“寡头垄断”过渡的关键拐点。2027年当国际巨头的新产能集中释放,而部分扩建的产能面临利用率不足时,行业将迎来一轮残酷的出清。

对于中国企业而言,起步早、跑得快是优势,但能否在全球TOP榜单中站稳脚跟,将手中的产能规划与并购预期转化为真实的交付能力。希望未来几年,能在全球TOP名单里看到更多中国公司的名字。

参考来源:

[1] 摩熵医药(原药融云)数据库

[2] 各企业官网、财报及公开信息

扩展阅读:

1. 全球CDMO新变局:富士胶片“跨界突围”,80亿美元订单挑战药明、三星霸主地位

2. 药明合联溢价99%收购东曜药业!产能扩张+生态卡位,剑指全球CDMO龙头

3. 8家ADC CDMO产能/项目盘点:药明合联、迈百瑞、凯莱英、博腾、皓元、药石、东曜、九洲

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论