一、病毒性肝炎疾病简介

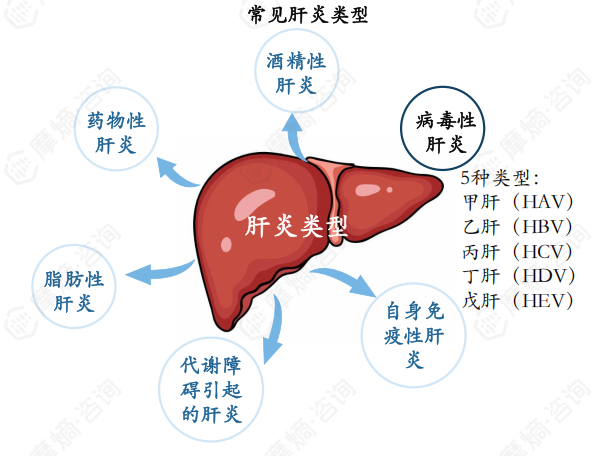

肝炎(Hepatitis)是肝脏的炎症,按导致肝炎的病因进行分类,可分为非病毒性肝炎和病毒性肝炎,非病毒性肝炎包括脂肪性肝炎、酒精性肝炎、药物性肝炎、代谢性肝炎、自身免疫性肝炎病等。

病毒性肝炎则是由多种肝炎病毒引起的常见传染病,我国病毒性肝炎主要包括甲型、乙型、丙型、丁型、戊型和未分型肝炎,其中,乙型肝炎(HBV)和丙型肝炎(HCV)是最主要的类型。

图片来源:摩熵咨询《抗肝炎病毒药物——市场研究专题报告》

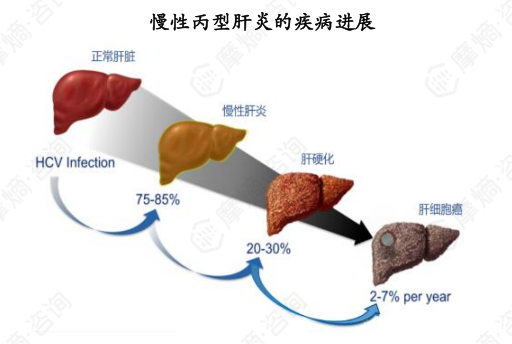

病毒性肝炎危害性较大,需要高度重视预防和治疗。以慢性丙肝举例,感染HCV后大部分患者无明显症状和体征,急性感染后有高达55-85%的感染者会发展为慢性感染,可导致肝脏慢性炎症、坏死和纤维化,部分慢性丙肝患者可进一步发展为肝硬化或肝细胞癌,对健康和生命危害较大。

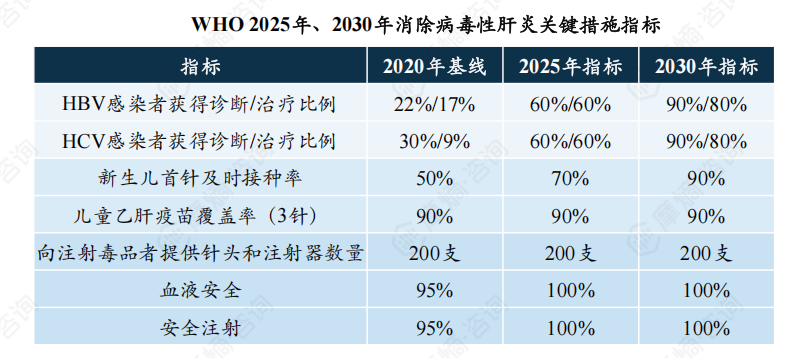

根据Polaris数据,2020年我国乙型肝炎病毒感染者诊断率为22%,治疗率为17%;丙型肝炎病毒感染者诊断率为30%,治疗率仅为9%。整体来看,我国病毒性肝炎的诊断率和治疗率较低,距离世界卫生组织提出的2030年达90%/80%的目标还有很大差距。

1. 乙肝流行情况

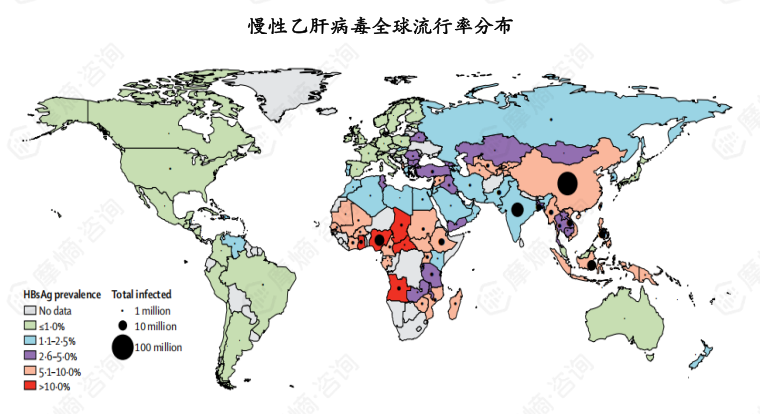

根据一项发表于《Lancet》的研究数据,乙型肝炎在不同地区的流行率和感染率存在显著差异。全球范围内亚洲和非洲乙型肝炎的流行率较高,中国、印度、尼日利亚等国家是乙型肝炎的高流行国家。

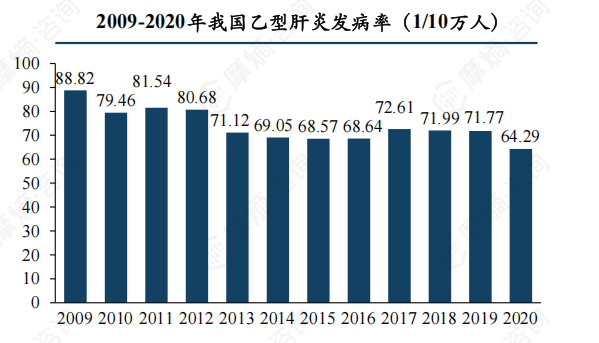

根据《慢性乙型肝炎防治指南(2022年版)》显示,我国慢性乙型肝炎病毒感染者约为8600万,慢性乙型肝炎患者约为2000万至3000万例。乙型肝炎发病率总体保持下降趋势,2020年发病率为64.29/10万人。

2. 丙肝流行情况

据世界卫生组织估计,2019年全球有慢性丙肝病毒感染者5800万人,全球新发感染者约150万人,29万人死于丙肝病毒感染引起的肝硬化或肝癌。地域分布方面,全球80%的丙肝病毒感染发生在31个国家,其中6个国家(中国、巴基斯坦、尼日利亚、埃及、印度和俄罗斯)占所有感染病例的50%以上。

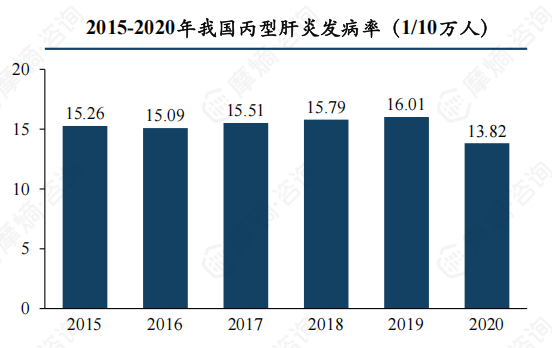

根据《丙型肝炎防治指南(2022年版)》显示,2020年我国丙肝病毒感染者估计为948.7万人,全国各地抗-HCV阳性率有一定差异,以长江为界,北方(0.53%)高于南方(0.29%)。丙型肝炎发病率总体保持稳定,2020年发病率为13.82/10万人,西北地区丙肝发病率最高。

二、病毒性肝炎诊疗指南及药物市场竞争格局

(一)乙肝诊疗指南及常用药物

1. 乙肝诊疗指南

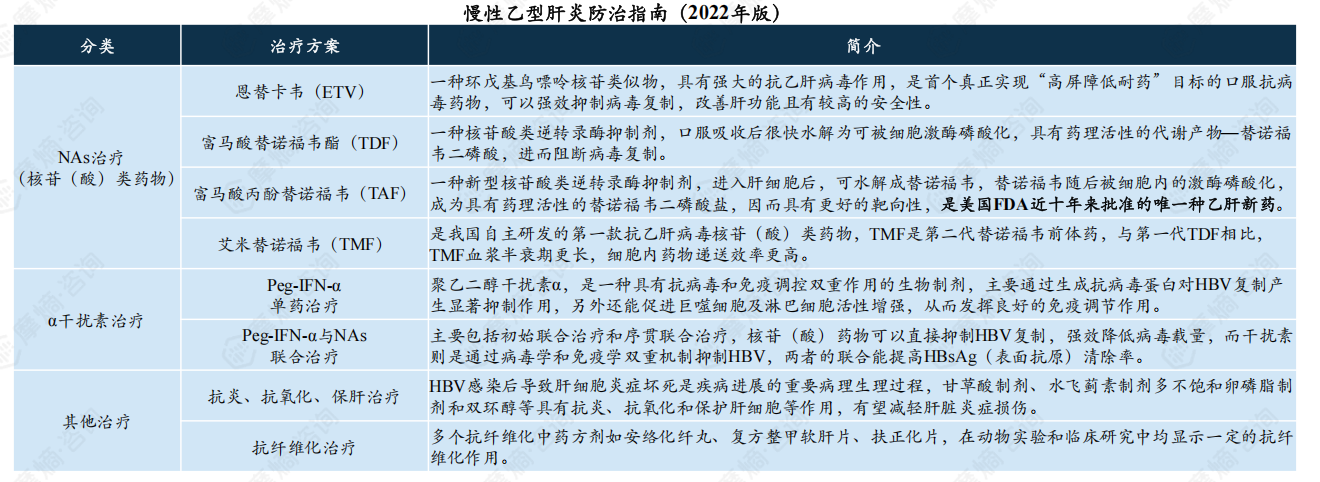

根据慢性乙型肝炎防治指南(2022年版),目前临床对慢性乙型肝炎患者主要以抗病毒治疗为主,常用的抗病毒治疗药物主要包括核苷(酸)类药物(NAs)和干扰素两大类。NAs可以直接抑制HBV复制,强效降低病毒载量,而干扰素则可通过病毒学和免疫学双重机制抑制HBV。NAs或聚乙二醇干扰素单独使用的作用有限,合理联用能够产生协同和互补的效应,是现阶段最可能实现临床治愈的治疗策略。

2. 乙肝抗病毒药物:NAs

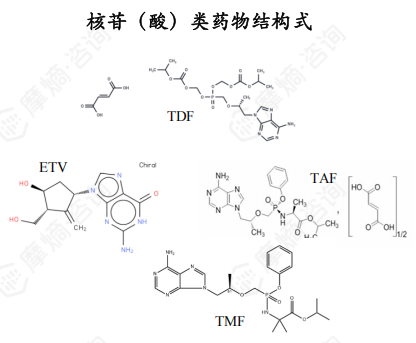

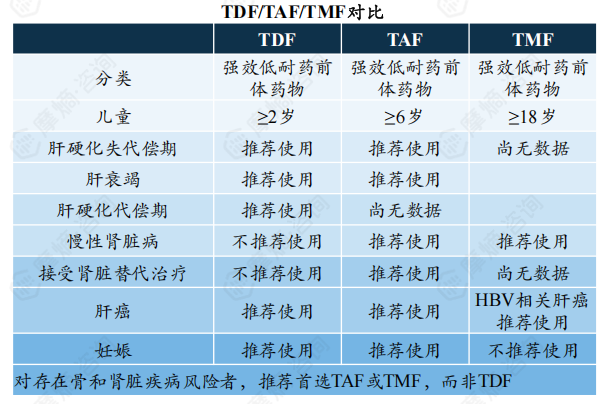

核苷(酸)类药物通过抑制乙肝病毒复制过程,能够快速降低血清中的乙肝病毒复制中产生的DNA水平,在实现基本的治疗终点(抗病毒治疗期间 HBV DNA 检测不到)方面具有显著优势。该类药物给药方式为口服给药,给药周期为每日给药,由于停药后,乙肝病毒复制及cccDNA的表达仍会发生反弹,因此难以实现安全停药,通常需长期服药。目前,恩替卡韦(ETV)、富马酸替诺福韦酯(TDF)、富马酸丙酚替诺福韦(TAF)以及艾米替诺福韦(TMF)为我国《慢性乙型肝炎防治指南》推荐的NAs类药物一线临床用药。

(1) 恩替卡韦:受集采冲击销售额一路下滑

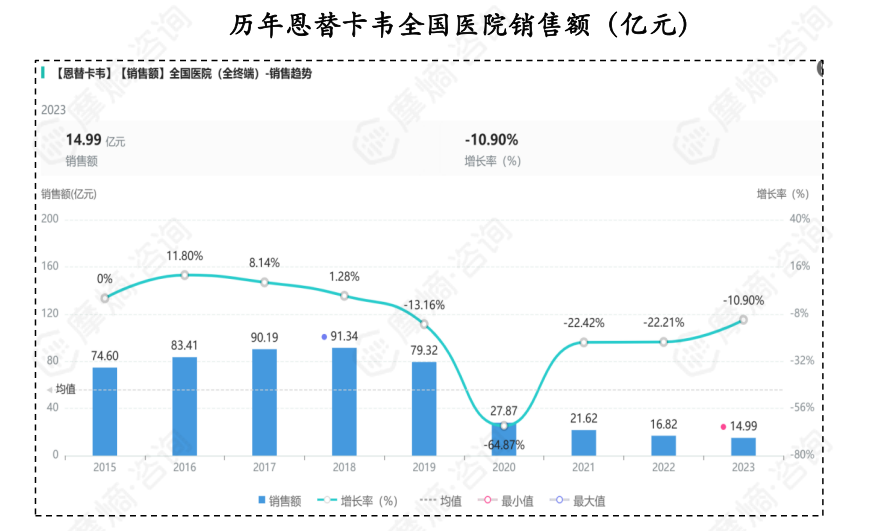

根据摩熵医药销售数据库,恩替卡韦(ETV)分别于2018年和2019年进入首轮4+7集采和第一批(4+7全国扩围)国家集采,二者皆于2019年开始实施,2019年销售额开始下降,2020年全部执行中标价后,销售额大幅下降,据统计,2023年恩替卡韦全国医院销售额仅为14.99亿元。

数据来源:摩熵医药销售数据库

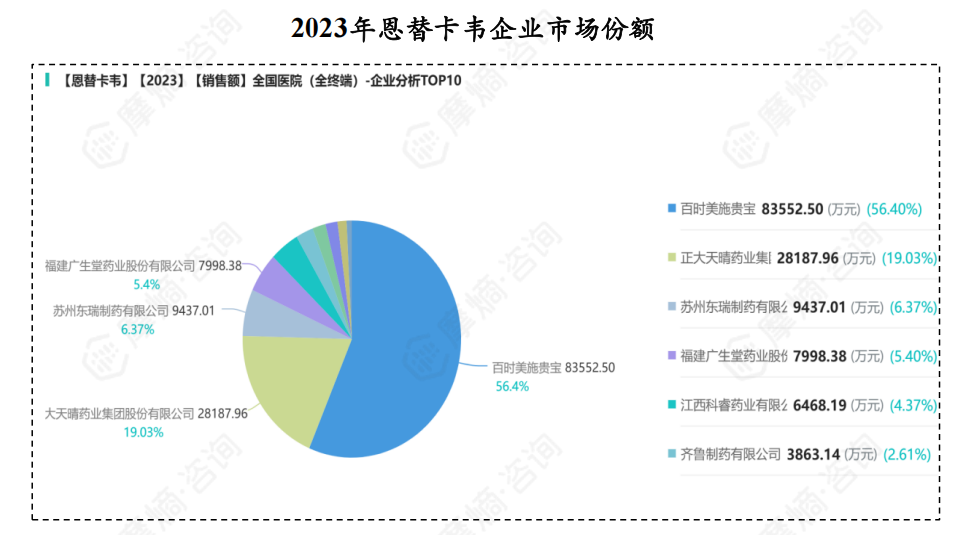

从企业竞争格局看,原研企业百时美施贵宝2023年市场份额为56.4%,保持绝对领先,排名第二的企业为正大天晴,2023年占据19.03%的市场份额,苏州东瑞制药、福建广生堂药业等其余厂家市场份额较小。

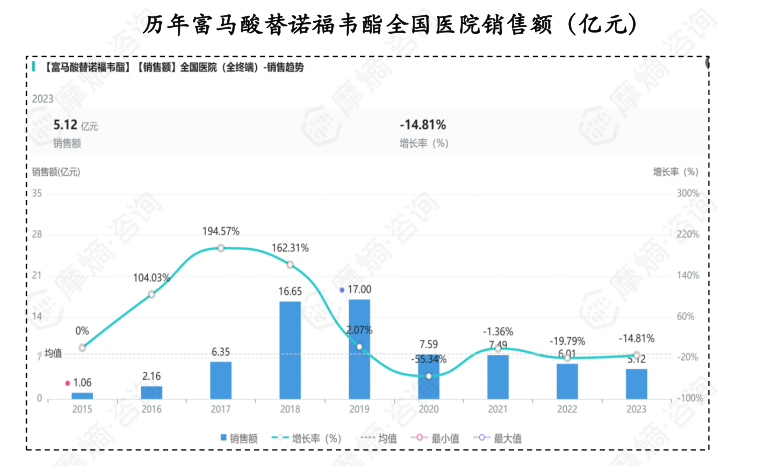

(2) 富马酸替诺福韦酯:医院端销售峰值17亿元

富马酸替诺福韦二吡呋酯(TDF)是核苷酸逆转录酶抑制剂类抗病毒药物,可用于治疗慢性乙肝,也可与其他抗逆转录病毒药物合用治疗艾滋病。据摩熵医药销售数据库显示,富马酸替诺福韦二吡呋酯在我国院内的销售峰值曾达到17亿元,2020年出现断崖式下跌,2023年销售额仅剩5.12亿元。据摩熵医药药品集中采购数据库显示,该品种仅有片剂进入集采,累计共入选三次,包括两次国家集采(4+7试点、4+7扩围)和一次地方集采(2021年广东联盟药品集团带量采购),药品价格平均降幅52.55%。

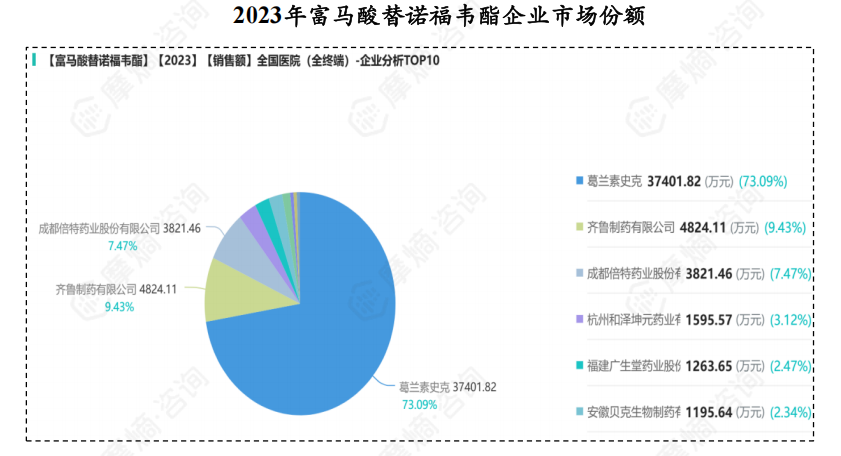

该品种原研企业为吉利德,而在中国的商业化许可已授予葛兰素史克,据统计,2023年GSK市场份额约73%。

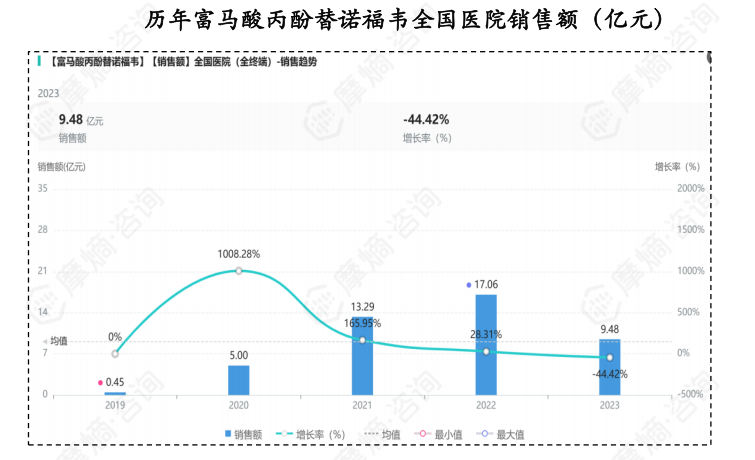

(3) 富马酸丙酚替诺福韦:上市后销售额持续上涨

富马酸丙酚替诺福韦(TAF)是富马酸替诺福韦酯(TDF)的升级版,与上一代相比, TAF剂量仅为TDF的1/10,每天口服一次即可,耐药性更好,对骨骼和肾脏的毒副作用小,具有更好的骨骼安全性和肾脏安全性。吉利德的富马酸丙酚替诺福韦于2018年在我国获批进口,上市后销售额持续上涨,2022年达到医院端销售峰值17.06亿元。

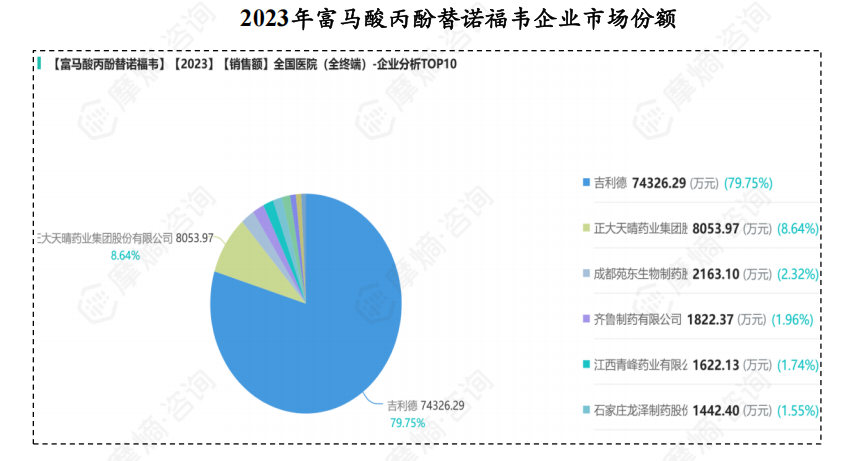

企业竞争格局方面,原研企业吉利德市场份额约80%,原研产品暂未进入集采,仿制药企众多,包括正大天晴、苑东生物、齐鲁制药等。

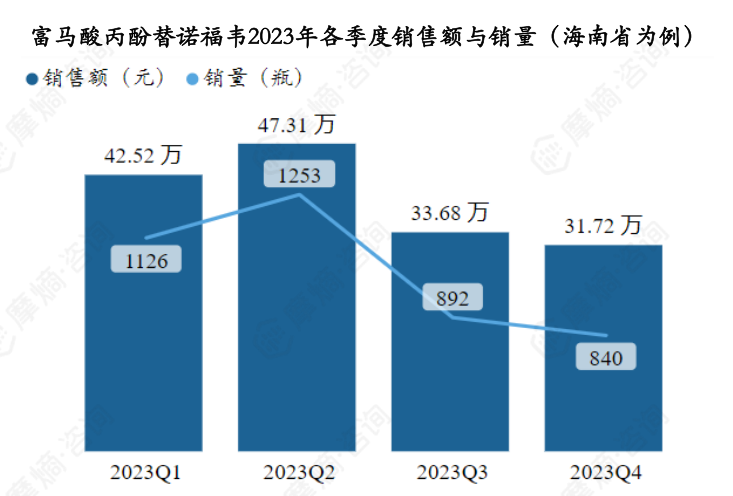

对于各级医院市场分析,据摩熵医药药物流向数据显示,以海南省为例,富马酸丙酚替诺福韦2023年各季度销售量和销售额如下图所示,其中第二季度销售额最高,为47.31万元。

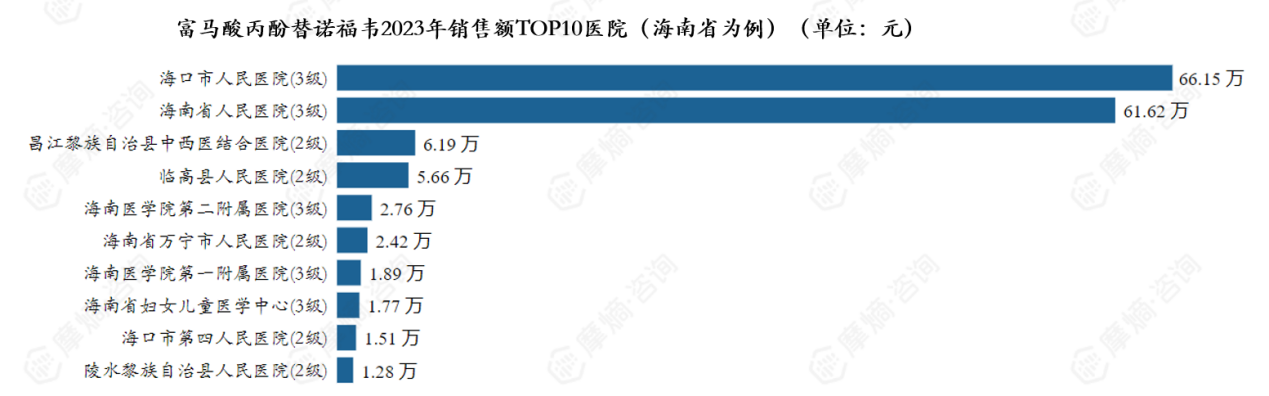

下图展示了富马酸丙酚替诺福韦2023年销售额TOP10的医院,可以看出销售额排名前三的医院(海南省为例)分别为海口市人民医院、海南省人民医院、昌江黎族自治县中西医结合医院。

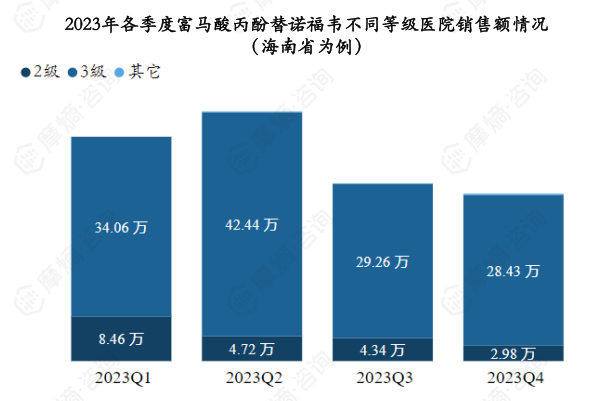

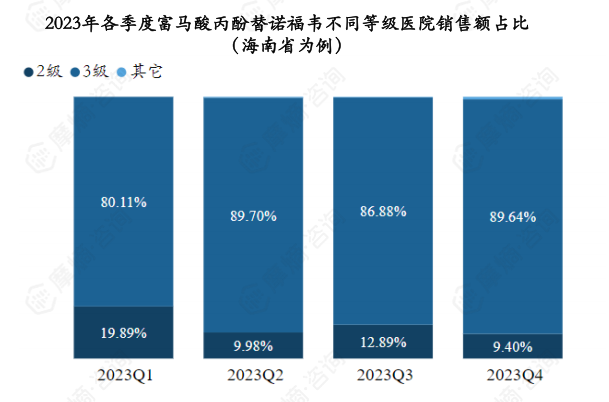

富马酸丙酚替诺福韦2023年销售市场主要分布在三级医院,各季度三级医院销售额占比均超过80%。

数据来源:摩熵医药药物流向数据库

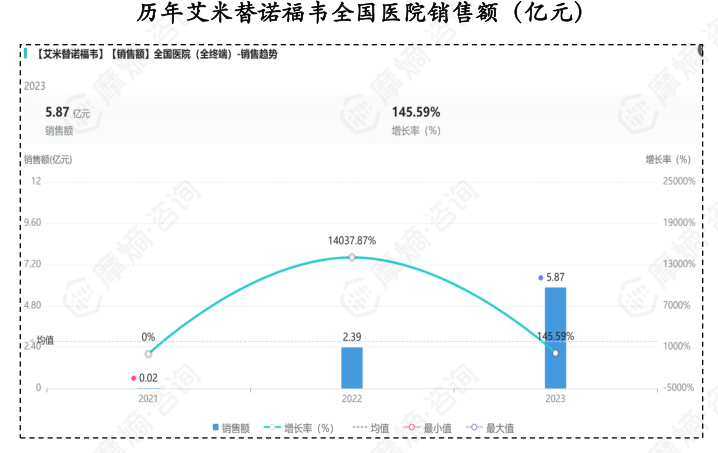

(4) 艾米替诺福韦:首款国产乙肝新药

艾米替诺福韦(TMF)是江苏豪森药业自主研发的1类新药,于2021年获批上市,是一种新型核苷酸类逆转录酶抑制剂。与TDF、TAF相比,TMF靶向效果非常突出,对机体的骨密度和肾脏的影响也明显少于前两者,具有更高的安全性。

据摩熵医药数据库显示,艾米替诺福韦上市第二年放量迅速,2022年医院端销售额迅速达到2.39亿元,销售增速高达14038%,2023年医院端销售额成倍增长,达5.87亿元,该品种作为首款国产乙肝新药,有望重塑我国百亿乙肝用药市场格局。

3. 乙肝抗病毒药物:干扰素

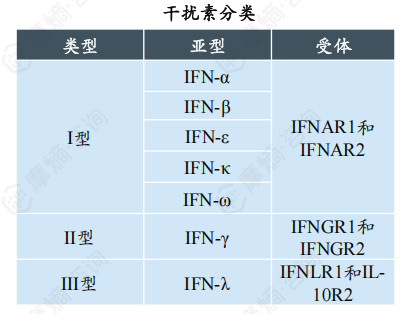

干扰素(Interferon,IFN)是一类具有多种生物学活性的低分子量蛋白质,通过诱导细胞表面受体使细胞产生抗病毒蛋白而抑制病毒复制,根据其结合的不同受体分为三种类型(I型、II型和III型)。

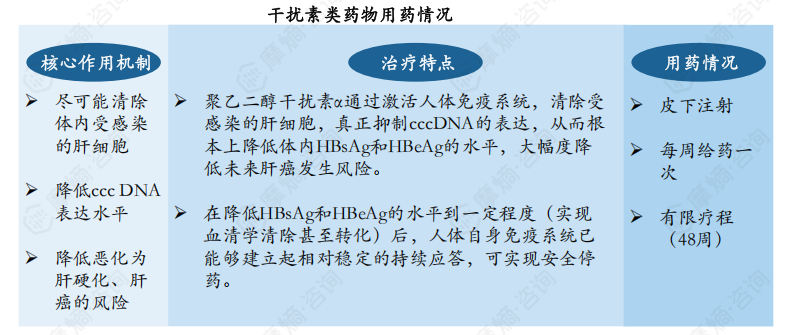

我国已上市的短效干扰素主要有重组人干扰素α1b、重组人干扰素α2a、重组人干扰素α2b;长效干扰素主要有聚乙二醇干扰素α2a、聚乙二醇干扰素α2b。其中,聚乙二醇干扰素α在实现安全停药、实现满意的治疗终点具有显著优势,该类药物每周皮下注射一次,推荐疗程为48周。

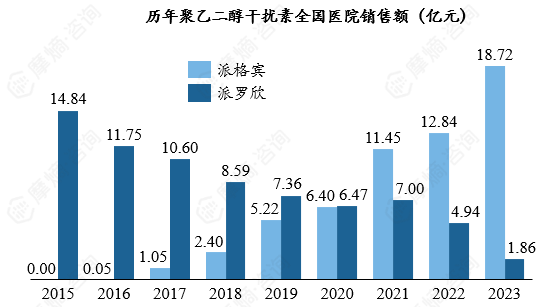

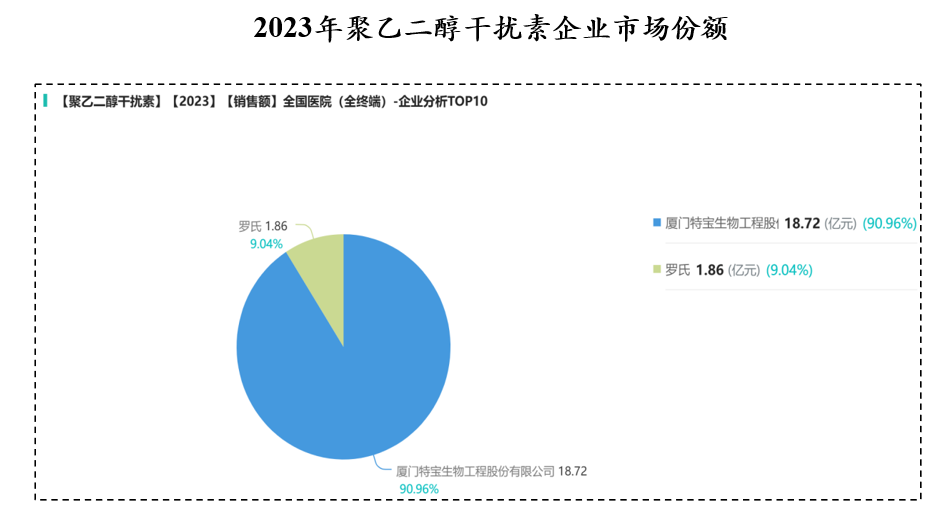

截至2024年10月,我国获批用于慢性乙肝治疗的长效干扰素只有三款产品,分别为罗氏派罗欣、默沙东佩乐能以及特宝生物派格宾。默沙东的佩乐能已经停产,特宝生物派格宾于2016年获批上市,为首款国产长效干扰素。据摩熵医药销售数据库显示,派罗欣近年来销售额逐步下滑,主要原因为受派格宾竞争,罗氏调整了其在中国大陆地区地市场策略,派罗欣已于2022年末退出中国市场。而派格宾由于具备本土优势,获批上市后销售额实现快速增长,于2021年首次突破10亿,2023年派格宾全国医院销售额为18.72亿元,市场份额达90.96%。

数据来源:摩熵医药销售数据库

(二)丙肝诊疗指南及常用药物

1. 丙肝诊疗指南

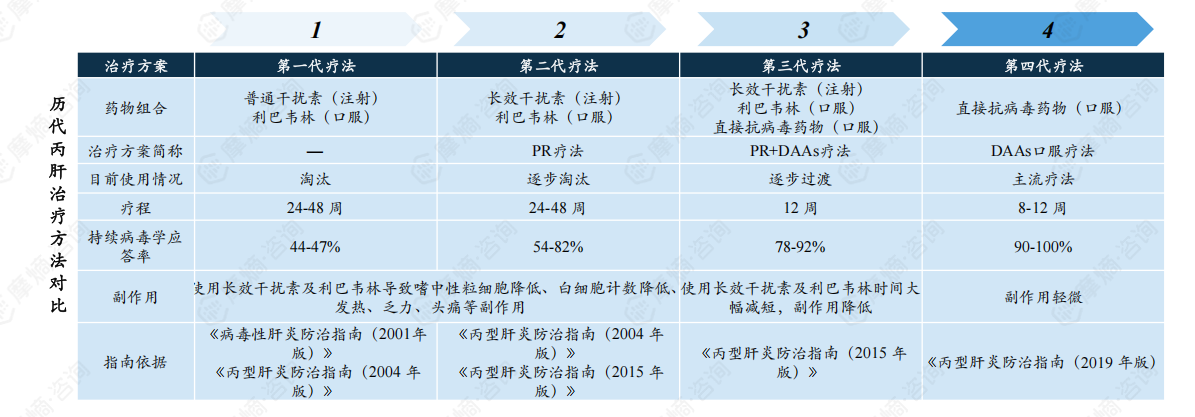

1998年,干扰素联合利巴韦林使得丙肝的治疗效果大大提升,成为丙肝初代疗法;2001年,聚乙二醇干扰素获批,进一步提升了丙肝的治愈率,长效干扰素联合利巴韦林成为第二代疗法;2011年,直接抗病毒药物(DAAs)的成功上市使得丙肝的治愈率大幅上升,开启了丙肝直接抗病毒治疗时代。目前,DAAs口服疗法已成为目前丙肝治疗领域的主流疗法。

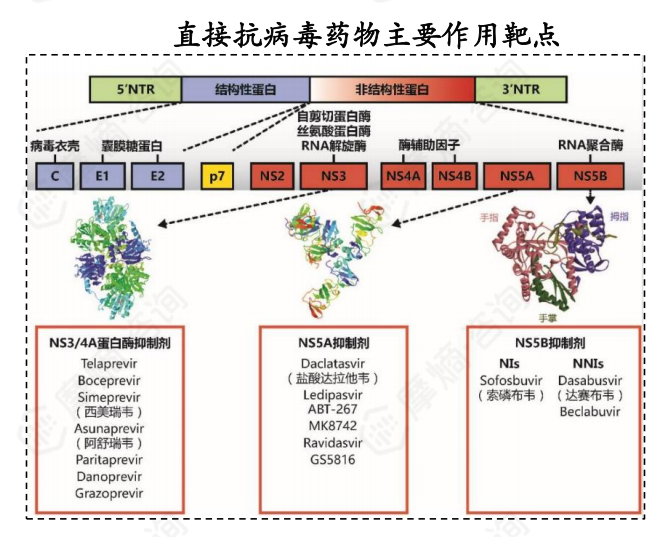

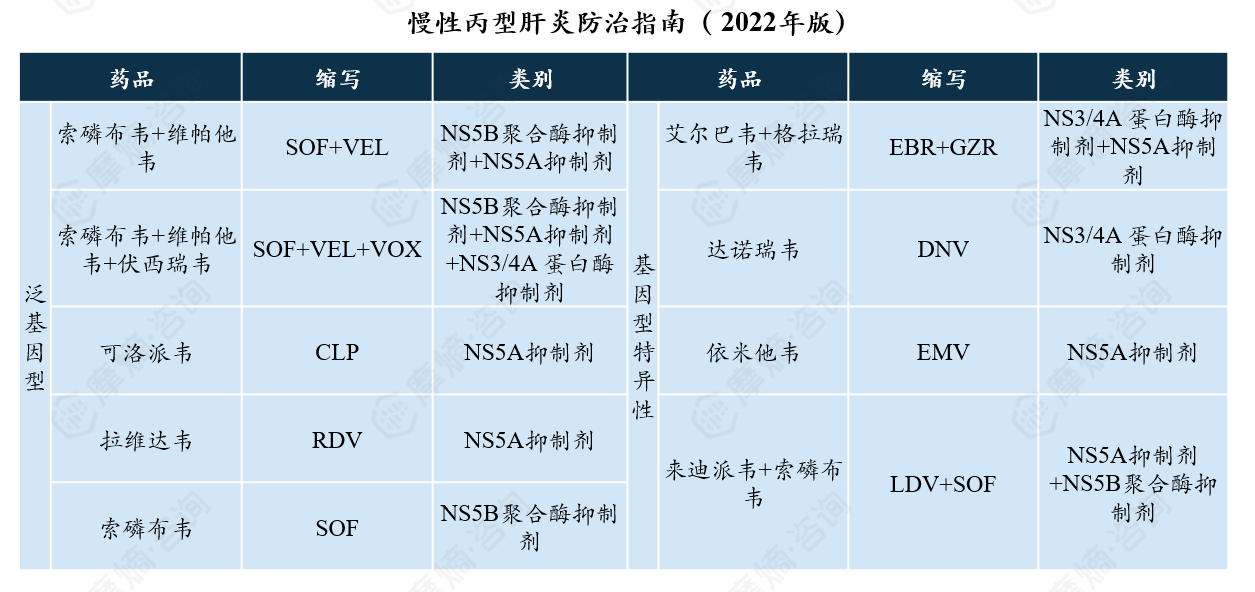

DAAs是一类针对丙型肝炎病毒的新一代药物,它们直接与病毒的生命周期相关的分子结构进行作用,直接作用于丙肝病毒蛋白酶,RNA聚合酶等病毒复制的关键节点,从而抑制病毒的复制和传播。在国际上已经获批准的DAAs中,大部分已经在我国获得批准。药物分类方面,我国已获批的丙肝直接抗病毒药物主要包括 NS3/4A蛋白酶抑制剂、NS5A抑制剂、NS5B聚合酶抑制剂。治疗方案根据适用基因型的不同分为基因型特异性方案和泛基因型方案,防治指南优先推荐泛基因型方案。

2. DAAs产品市场竞争格局

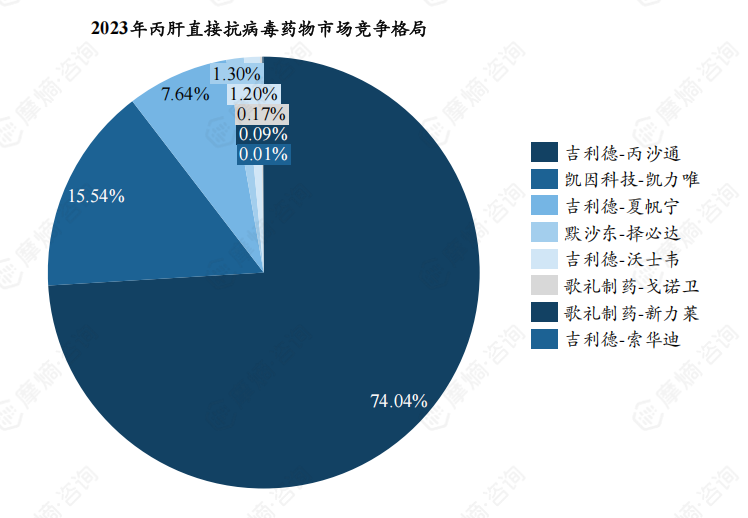

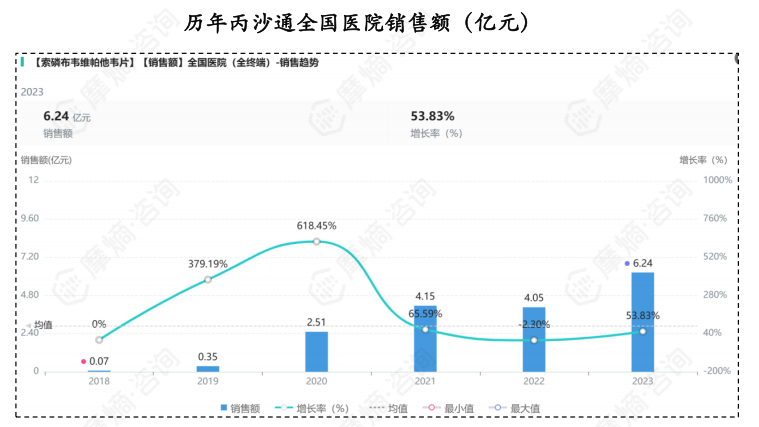

截至2024年10月,我国共有超10种丙肝DAA 治疗方案获批,主要厂家包括百时美施贵宝、吉利德、艾伯维、默沙东、歌礼制药等。基因型特异性DAAs产品主要包括:百立泽/速维普、维建乐/易奇瑞、择必达、戈诺卫、索华迪、东卫思等;泛基因型DAAs产品主要包括:丙通沙、沃士韦、艾诺全、凯力唯/赛波唯等。吉利德丙沙通为我国首个获批的泛基因型、每日一次、针对慢性丙型肝炎病毒的单一片剂,被誉为“丙肝治疗新里程碑”,以其独特的疗效和安全性,为丙肝患者带来新的治愈希望。

竞争格局方面,排名第一的为吉利德的丙沙通,作为中国首个泛基因型HCV单一片剂,其2023年全国医院销售额达6.24亿元,2023年市场份额达74.04%,处于绝对龙头地位。此外,吉利德旗下夏帆宁、沃士韦等品种依旧在我国丙肝DAAs市场占据一席之地。排名第二的为凯因科技的凯力唯,2023年市场份额为15.54%。该品种于2020年获批上市,同年进入医保目录,为第一个被纳入国家医保目录的国产直接抗病毒药物。

3. DAAs产品市场发展趋势

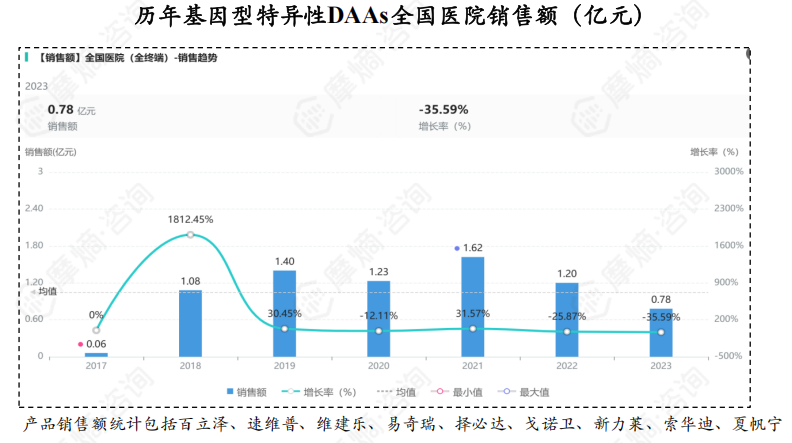

基因特异性方案指治疗方案仅针对某种或几种特异基因型有效,采用基因特异性DAAs方案治疗的感染者需要在治疗前进行基因分型检测,检测成本高,患者经济负担较大,适用范围有限;泛基因型方案更适合无条件进行基因分型检测的广大基层患者,是目前我国广大丙肝患者的主要治疗选择。

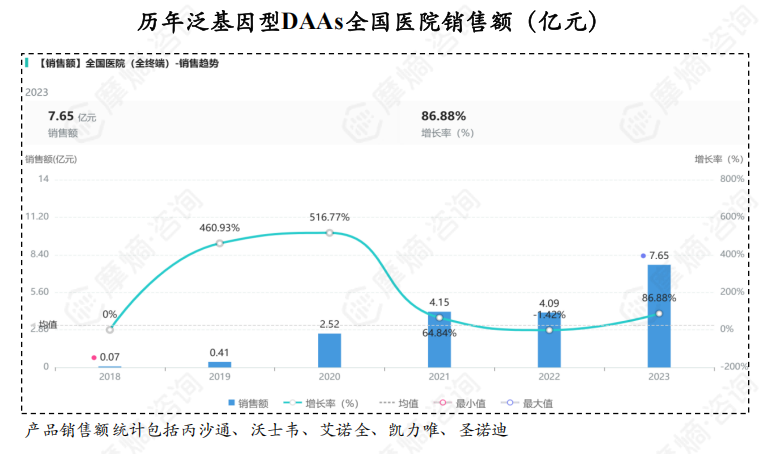

据摩熵医药销售数据库显示,基因型特异性DAAs药物整体市场规模较小,2023年医院端销售额仅0.78亿元;泛基因型DAAs药物市场规模逐步扩大,2023年全国医院销售额为7.65亿元,预计未来几年该市场将保持高速增长态势,未来泛基因型方案将成为丙肝治疗的主流方案。

数据来源:摩熵医药销售数据库

三、病毒性肝炎药物市场趋势分析

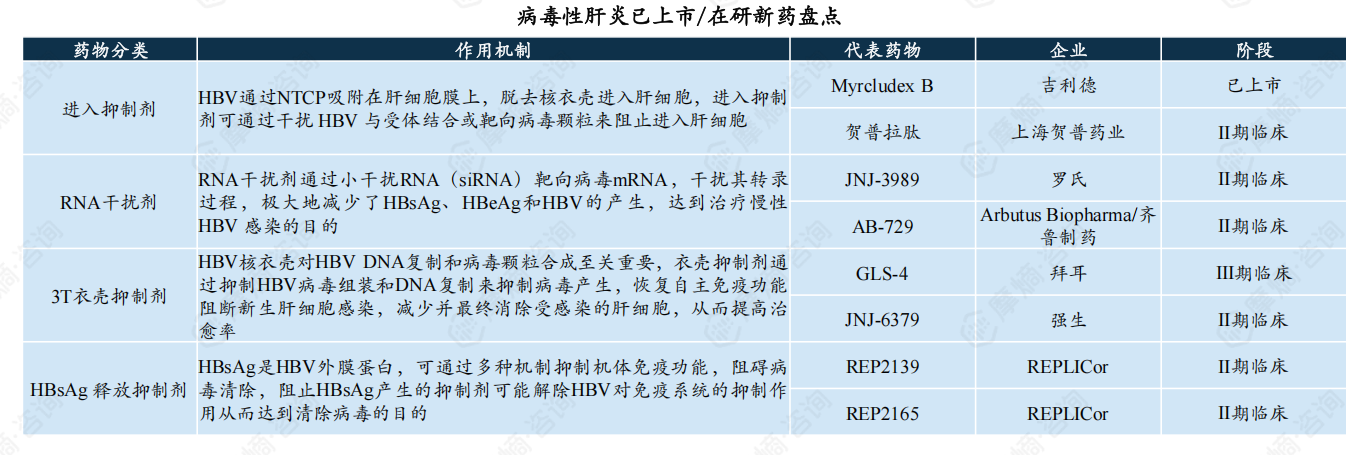

针对慢性乙肝治疗,聚乙二醇干扰素α与核苷(酸)类药物的联合治疗方案将不断增多,两类药物联用可有效提高HBsAg清除率,并进一步提高临床治愈率,未来联合治疗方案将成为慢性乙肝治疗的热点。全新靶点突破性药物将不断涌现,包括进入抑制剂、cccDNA抑制剂、RNA干扰、反义寡核苷酸、衣壳抑制剂、HBsAg抑制剂等。

数据来源:摩熵医药全球药物研发数据库

以上内容均来自摩熵咨询{抗肝炎病毒药物市场研究专题报告},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论