前列腺癌作为男性新发及死亡最高的瘤种之一,新发患者正在逐年增加。我们在上一期文章《中国前列腺癌五年生存率 66.4%,守住男性生命“腺”!》中分析了前列腺癌药物及其作用机理、治疗用药国内外指南推荐等内容,这一期将继续来分析前列腺癌未来在研产品、靶点以及前列腺癌用药市场差异和变化。

一、前列腺癌未来在研产品及靶点

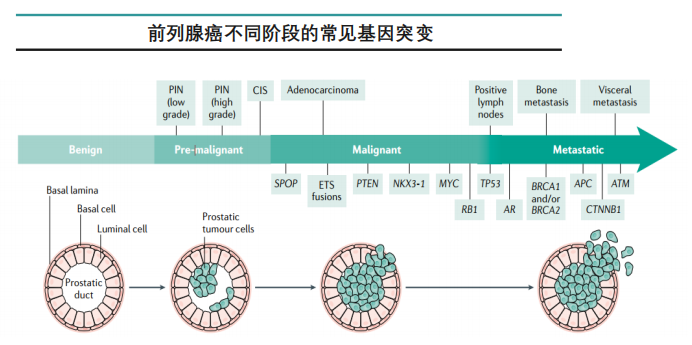

1.前列腺癌进展过程中的基因突变与细胞信号通路

前列腺癌是一种高度异质性的疾病,患者可能同时存在一种或多种基因突变,例如TMPRSS2-ERG融合、PTEN和RB1删除、TP53突变和MYC扩增,这些都是前列腺癌各个阶段常见的基因改变。

研究发现前列腺癌患者中20%的基因改变与表观遗传以及染色质重塑相关;25%的样本在 PI3K 通路中发生了基因改变;10%的样本涉及 WNT/β–catenin 通路的基因改变;16%的样本发生了 DNA 修复相关基因的改变;同样在前列腺肿瘤样中发现了泛素-蛋白酶体与连接酶家族、基因剪接通路、RAS–MAPK 通路以及AR信号转导通路的基因改变。

TP53, AR, PTEN, RB1, FOXA1, APC, BRCA2, KMT2C, KMT2D 等基因参与到转移性肿瘤中,标志着疾病晚期和高风险;相反,SPOP以及 IDH1 和 ZMYM3 的基因改变多发生在原发性肿瘤中。

前列腺癌自身的发病机理较为复杂,AR信号通路、WNT/β–catenin、PI3K、Ras-MAPK、JAK/STAT等众多信号通路参与前列腺癌的进展,其中AR信号是目前研究较为深入的通路并有多个药物上市。

但是目前尚不明确部分通路间的级联关系或者说是否有多个目标同时抑制多种信号级联的药物或方法,寻找新靶点、新机制,以克服目前常用药物的耐药,进而解决前列腺癌耐药问题,一直是国内外研究的热点和难点。

2.前列腺癌热门靶点——AR

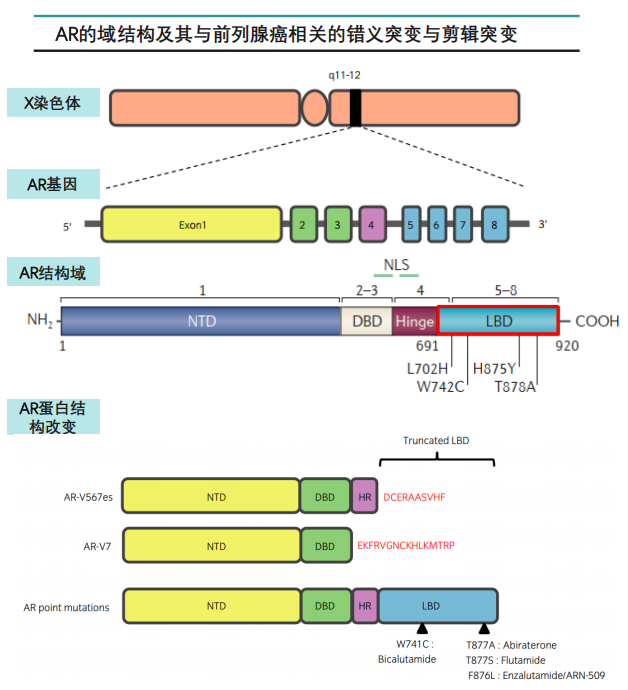

AR(Androgen receptor agonist、雄激素受体)属于核受体超家族,该超家族成员众多,但在脊椎动物中只存在5种,即黄体酮受体、雌激素受体、雄激素受体、糖皮质激素受体和盐皮质激素受体。AR包含919种氨基酸,位于人类X染色体(q11-12)的DNA序列编码。

雄激素受体(AR)作为前列腺癌药物的重要靶点,其结构对药物研发有着重要指导作用。雄激素受体由4个结构域和8个外显子组成,依次为 N-端结合域(NTD、外显子1)、 DNA 结合域(DBD、外显子2-3)、铰链区(HR、外显子4)、C-端结合域(LBD、外显子5-8),核定位信号(NLS)是包含在外显子3和4内的一个二分基序。

LBD 包含一个埋藏激素结合口袋(HBP)和1个转录激活功能区域 AF2。AF2在同源二聚体的形成中起重要作用,AF2包含螺旋 3、4、5和12(H3、H4、H5、H12),H12在配体结合时可以改变位置,当配体与结合口袋结合时,H12会向后折叠靠近结合位点,防止配体脱离。

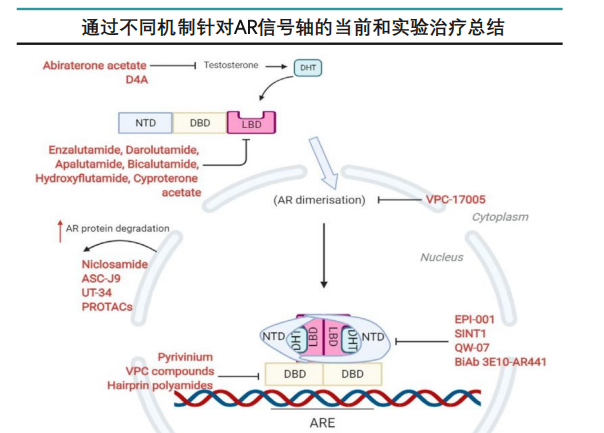

临床上使用的非甾体类雄激素受体抑制剂药物全都作用于LBD结合域,靶点过于单一,使得对前列腺癌患者的治疗存在局限性。目前新的结合域、化合物改良、AR降解剂和二聚抑制剂均有在研药物。

非甾体AR拮抗剂避免了甾体类AR拮抗剂常见的激素样毒副作用,扩展了临床应用,目前在美国已是最常用的前列腺癌药物。

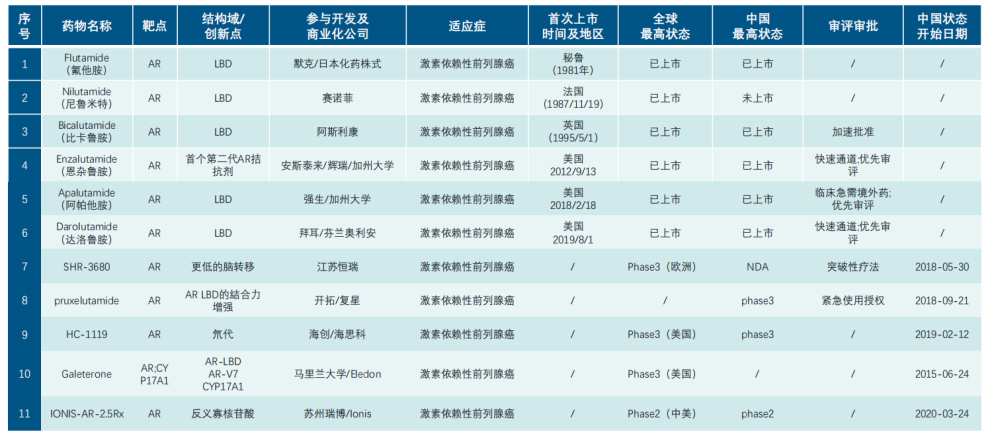

目前多个非甾体AR拮抗剂上市及在研,其中氟他胺、比卡鲁胺和尼鲁米特为第一代非甾体AR拮抗剂,恩杂鲁胺为第二代非甾体AR拮抗剂。已上市非甾体类AR拮抗剂存在着缺陷,就是由于AR突变容易发生,长期使用此类产品后容易产生耐药性,甚至使拮抗剂变为激动剂。

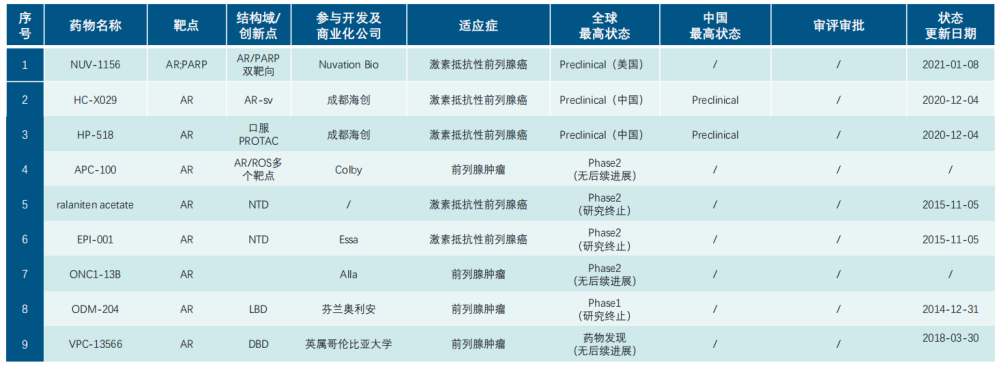

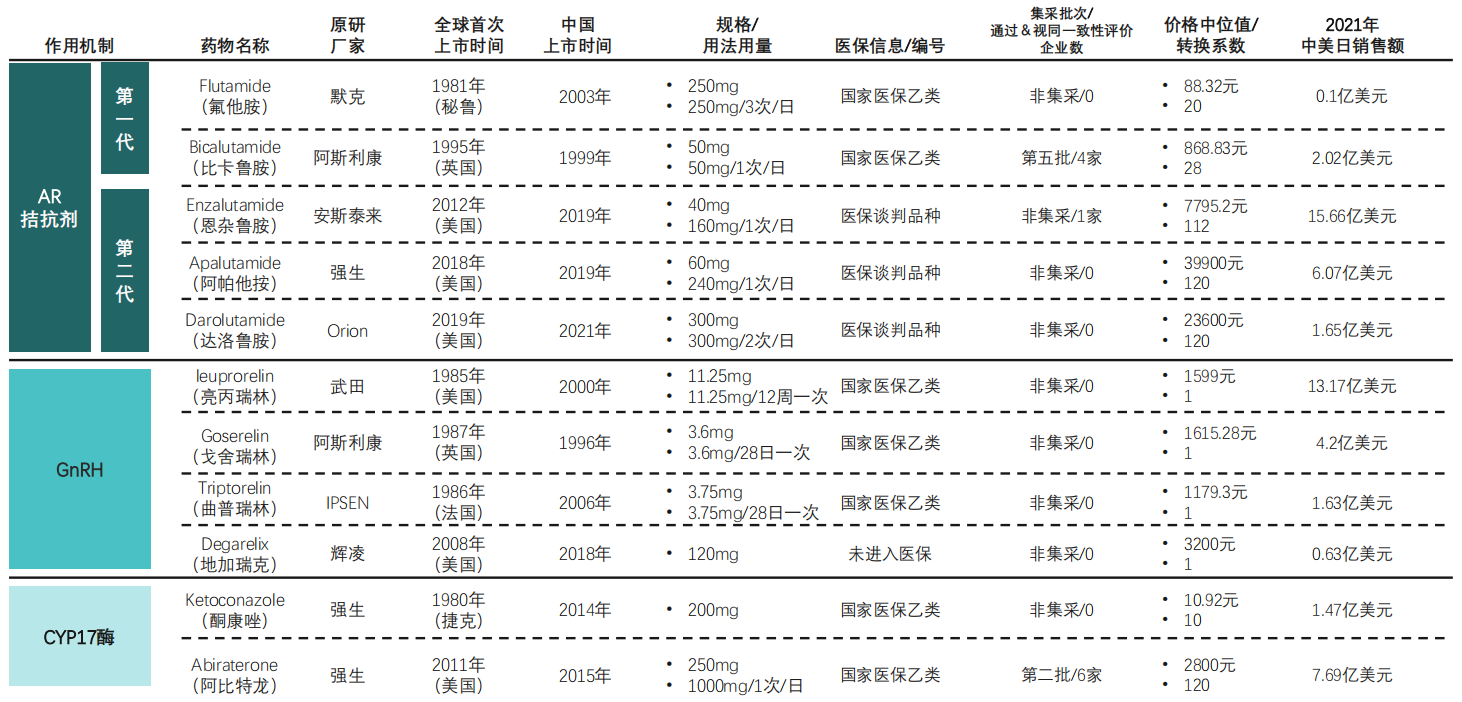

前列腺癌适应症下AR靶点上市及在研药物

(统计中国、美国、欧盟及日本)

3.前列腺癌热门靶点——PARP

DNA损伤是基因突变、肿瘤形成的重要机制,据报道,人类80%以上肿瘤都存在着DNA修复缺陷。DNA在各种因素作用下,可发生单链断裂、碱基错配、碱基损伤、双链断裂、链间交联、链内交联等损伤类型。当DNA出现以上各种损伤类型,细胞将激活相应机制进行修复。

前列腺癌中PARP的作用机制:如果PARP基因被抑制,患者体内BRCA基因突变使得同源重组修复无法正常的进行,最终会使得细胞凋亡。因此,BRCA和PARP满足了合成致死的定义,当BRCA基因突变时,患者使用PARP抑制剂有望起到杀伤肿瘤的作用。癌细胞合成致死作用的最后一步将是通过抑制 PARP1 来削弱单链修复途径(碱基切除修复)。这可以通过 PARP 抑制剂来实现,并导致肿瘤细胞中的细胞级联死亡。

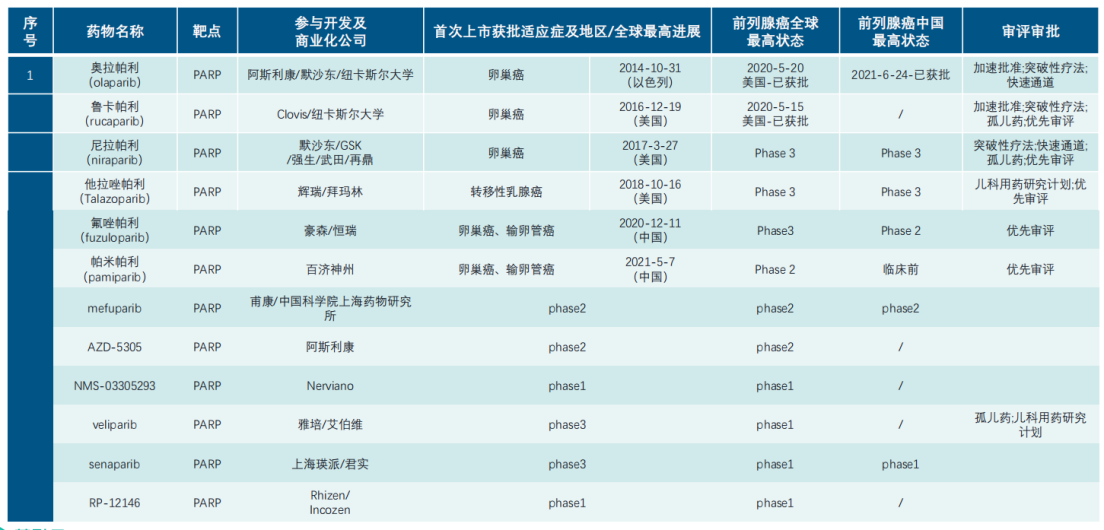

前列腺癌适应症下PARP抑制剂上市及在研药物(部分)

二、前列腺癌领域用药国内外市场分析

1.G7前列腺癌市场变化预测

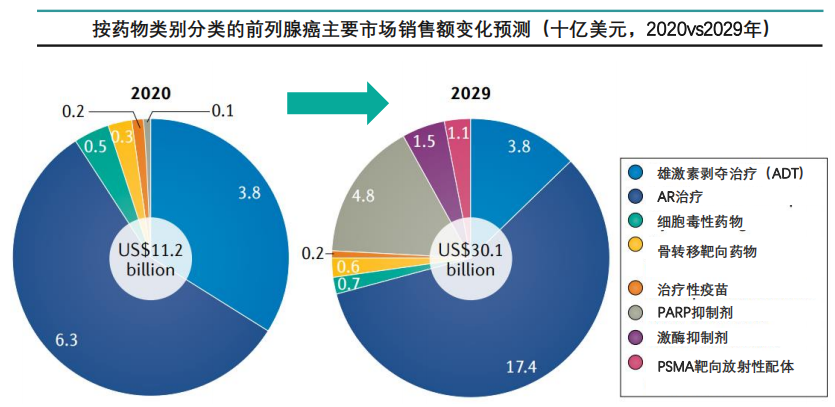

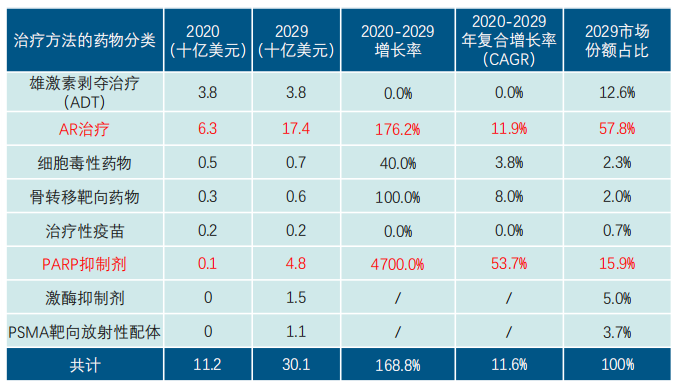

未来十年,前列腺癌治疗领域AR抑制剂将占市场大头,靶向药物、PSMA靶向药物将呈现增长态势,部分药物及疗法将被替代。

2020年,G7预测前列腺癌市场规模约112亿美元,其中这些发达国家主要以AR抑制剂和ADT治疗为主,尽管后期专利到期潮来临会有来自仿制药的竞争,但预测到2029年前列腺市场将会达到301亿美元,患者人数增多、药物的更新换代及新药更高的议价能力都将支持前列腺癌市场规模的扩大。

按药物类别分类的前列腺癌主要市场销售额变化预测

(十亿美元,2020VS2029)

未来10年,前列腺癌治疗领域AR(androgen receptor,雄激素受体)抑制剂仍然将会是市场上销售额最大的品种,PARP抑制剂有望成为快速增长的药物,PARP抑制剂与阿比特龙在mHSPC中的联合用药将受到关注,激酶抑制剂&PSMA靶向放射性配体的药物也将呈现增长态势,但同时,部分疗法的销售可能会由于患者耐药、成本过高或者其它因素市场逐步萎缩。

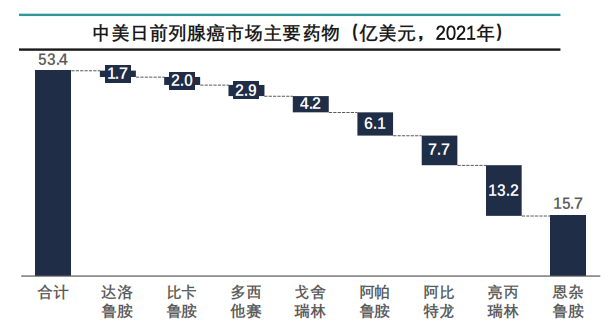

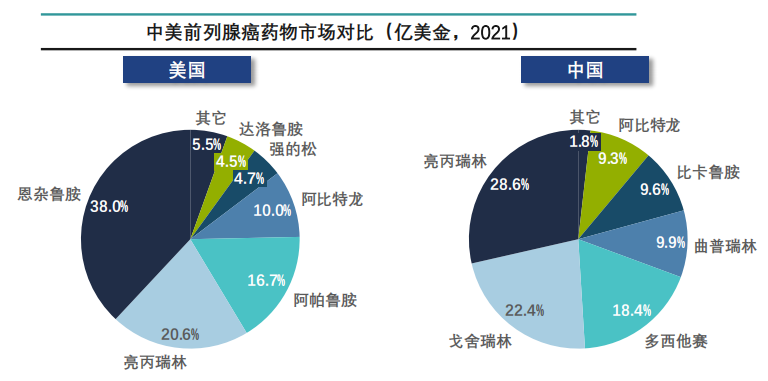

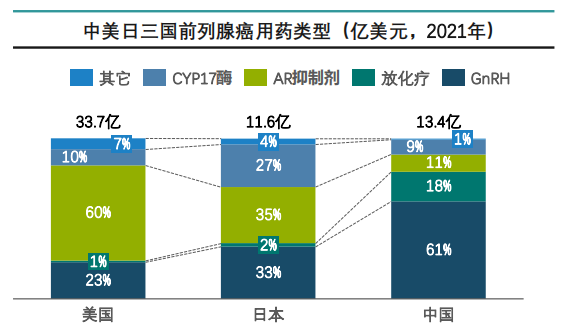

2.中美日前列腺癌用药市场差异

中美日前列腺癌用药差异,中国GnRH药物占六成,美国AR抑制剂药物占六成。

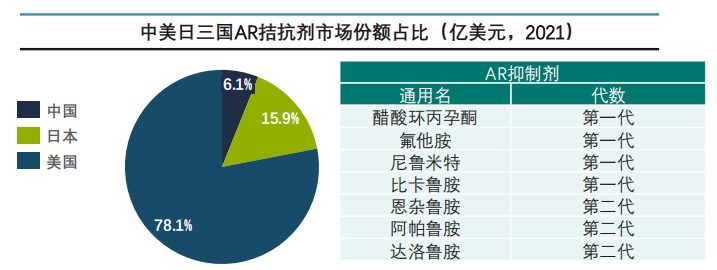

通过数据分析显示,2021年中美日三国前列腺癌用药市场规模约为53.4亿美元,其中美国33.7亿美元为全球最大市场,中国约13.4亿美元,是增速最快市场。

由于目前市场药物及用药差异的原因,美国前列腺癌AR抑制剂为销售额最高的药物类型(60%),日本AR抑制剂占前列腺癌市场35%,中国仅11%。中国GnRH(亮丙瑞林、戈舍瑞林)销售额较高。

由于中国目前前列腺癌诊断率较低并且部分前列腺癌药物进入医保及带量采购,未来新产品进入将有较大的增量空间,同时中国也是全球最大的潜力市场。

亮丙瑞林/戈舍瑞林医保目录信息

图片来源:药融云【医保目录】数据库

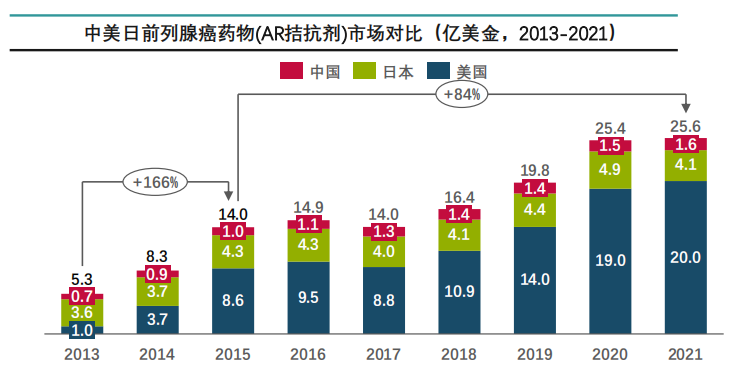

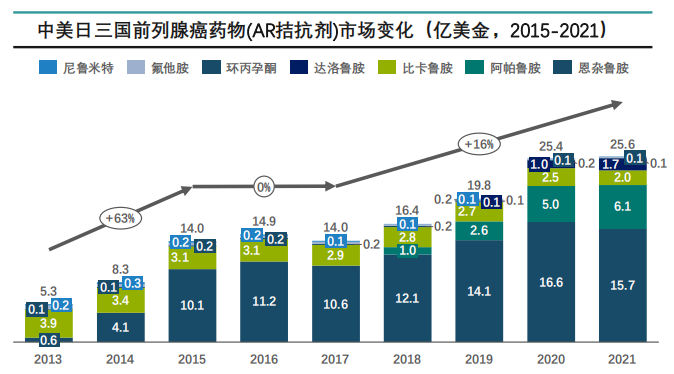

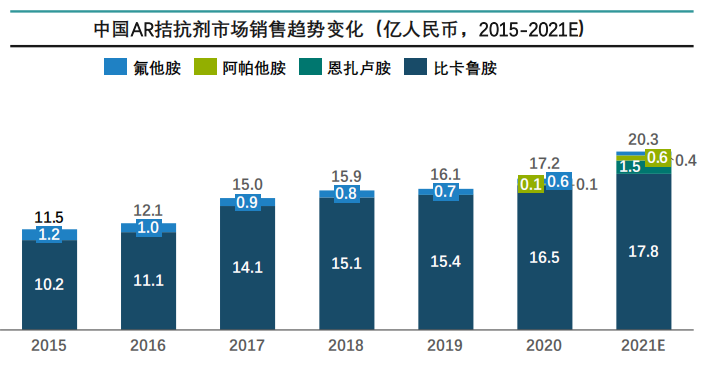

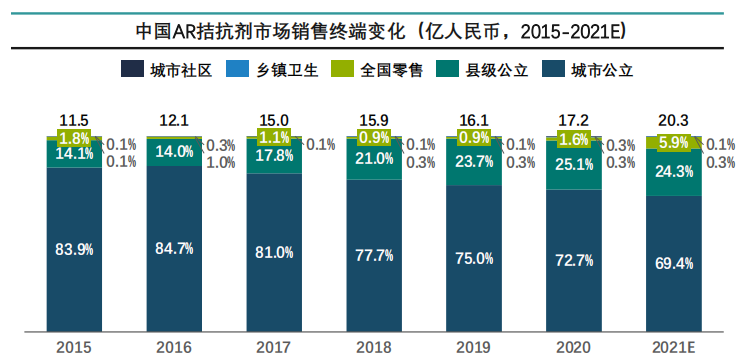

3.中美日AR拮抗剂市场

中国AR拮抗剂未来有较大的增量市场,欧美市场恩杂鲁胺销售额最高。

从中美日三国销售数据来看,自2015-2021年AR拮抗剂市场增长了84%,在2021年三国达到了25.6亿美元销售额,可以看出前列腺癌药物市场是一个增长快速的市场。

目前,中国AR市场销售额较低,与美国及日本存在较大差距,未来有巨大的市场空间,但考虑到目前阿比特龙等药物进入带量采购,对于药企而言未来定价策略较为重要。

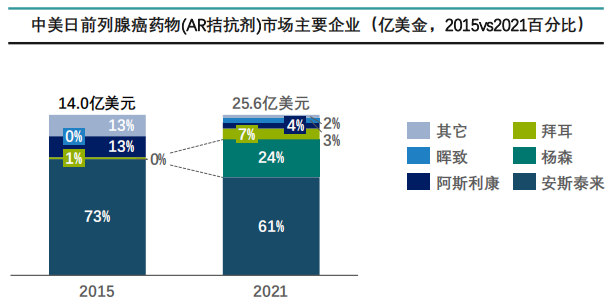

目前全球有6款AR拮抗剂获批上市,其中4款已获批进入国内市场,包括阿斯利康的比卡鲁胺、安斯泰来的恩杂鲁胺、西安杨森的阿帕鲁胺、拜耳的达洛鲁胺。

在AR拮抗剂市场,安斯泰来及杨森是市场的主导企业,2021年两家企业占据整个市场的85%。

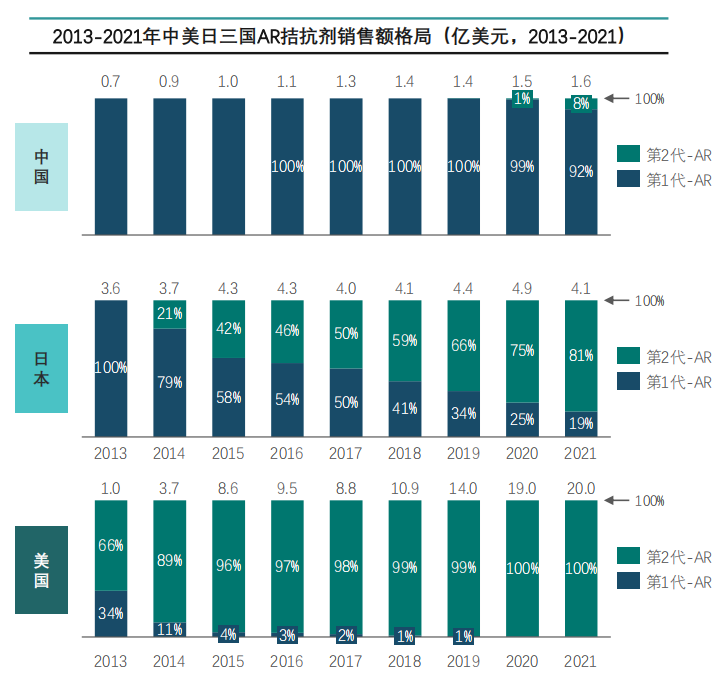

临床上治疗前列腺癌的雄激素受体抑制剂类药物主要有两大类:甾体类抑制剂和非甾体类抑制剂。非甾体类抑制剂由于具有较高的选择性和良好的耐受性,且没有甾体类药物的副作用,临床上应用更为广泛,故非甾体类抑制剂是近年来研究的主要方向。

第一代AR拮抗剂包括:环丙孕酮(甾体类)、氟他胺、尼鲁米特、比卡鲁胺(非甾体类)等,第二代AR拮抗剂包括恩杂鲁胺、阿帕鲁胺、达洛鲁胺等。

恩杂鲁胺为首家上市的第二代非甾体AR拮抗剂,其抗AR的效应比比卡鲁胺强数倍,2012年FDA批准恩杂鲁胺用于用治疗已扩散或复发的晚期男性去势耐受前列腺癌。

对比中美日三国,美国AR拮抗剂市场已达到20亿美元规模,并且目前以第2代AR拮抗剂为主(恩杂鲁胺销售额占大头);日本基本完成2代对于1代的替换但市场增量有限;中国由于患者基数大市场潜力大,近年来增长迅速,但是中国目前主要还是以第一代AR为主,安斯泰来的安可坦®在中国表现不佳,未来中国第二代AR拮抗剂有巨大的增长空间。

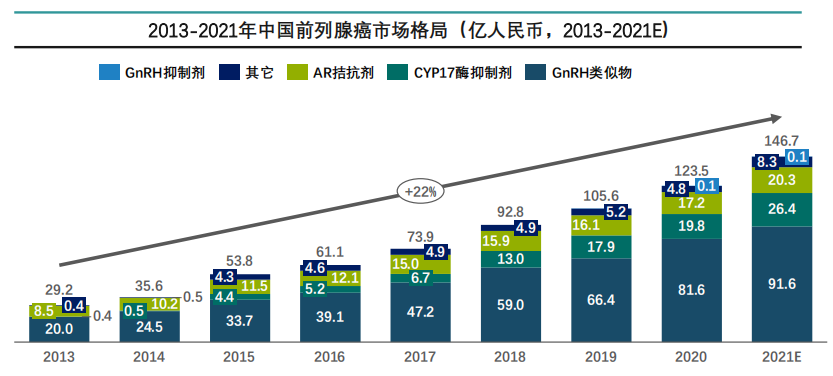

三、中国前列腺癌用药市场变化

中国前列腺癌市场增长迅速,多个药品降价进入医保,未来新品上市存在较大市场并有降价压力。

中国前列腺癌患者众多,市场潜力大,目前市场整体快速增长,2021年市场预计达到147亿元,其中CYP17酶抑制剂:阿比特龙市场增速较快,AR拮抗剂目前以第一代AR拮抗剂为主,第二代AR拮抗剂已上市的安可坦®表现不佳,但对比美国、日本,目前新一代的AR拮抗剂已占市场主导地位,后期AR拮抗剂市场将是增速最快的。

阿比特龙以最低2800元(正大天晴)的加入进入第二批集采,目前销售量快速增长;GnRH相关药物2017年进入医保,由于其适应症较广所以除前列腺癌外还有多个适应症,目前通过总体数据来看,GnRH及CYP17酶抑制剂占到市场的8成。

根据药融云统计的中国AR拮抗剂市场销售数据来看,中国AR拮抗剂市场呈现快速增长态势,其中比卡鲁胺为中国市场销售额最高产品;结合中外销售数据来看,安斯泰来的恩杂鲁胺在中国销售表现欠佳,未来有较大的增量空间。

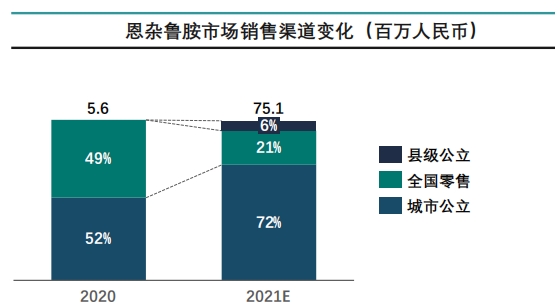

目前AR整体销售渠道依旧以公立市场为主(2021年约85%),由于目前公立医院受政策约束较强销售额持续下降,县级市场及全国零售的市场份额逐年增加。

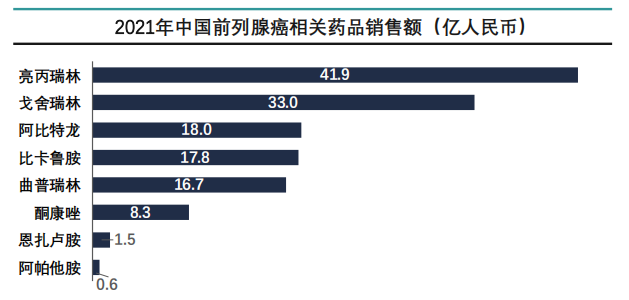

中国前列腺癌主要药品市场信息对比

图片来源:

药融云《前列腺癌领域药物市场及靶点分析报告》

资料来源:

[1] Carolina do Pazo[J]. Nature Reviews Drug Discovery,2021

[2] The long tail of oncogenic drivers in prostate cancer[J]. Nature Genetics, 2018.

[3] Richard J. Rebello [J]. Nature review, 2021

[4] Philip A. Watson[J]. Nature review, 2015.

[5] Imamura Y , [J]. International Journal of Urology, 2016, 23(8):654-665.

[6] Maylin Z R , [J]. Translational Oncology, 2021, 14

[7] 药融云数据库 | https://www.pharnexcloud.com/?zmt-mhwz

结语:

因为前列腺癌的临床具有多样性、疑难性等特点,因此不同的治疗路径也使得前列腺癌治疗药物市场的容量加剧攀升,越来越多国内药企加入其药物研发行列,竞争也逐渐白热化。据药融云中国药品审评数据显示,目前国内抢仿阿比特龙制剂的企业已达数十家,市场发展潜力巨大。

想要获取药融云《前列腺癌领域药物市场及靶点分析报告》完整内容,关注“药融云”公众号(gh_d20f87bd52d9),回复关键词“报告”即可领取。

<END>

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论