2015年,安进的T-Vec获批用于治疗黑色素瘤,成为全球首个获FDA批准的溶瘤病毒疗法,并由此点燃溶瘤病毒治疗赛道。

然而,T-Vec适应症狭窄、给药途径单一、商业化成果惨淡(近年全球销售额徘徊在2000-3000万美元区间),联合免疫检查点抑制剂治疗的临床数据也不达预期,一系列发展磨灭了行业对溶瘤病毒的信心。

此后十年,FDA再未批准任一溶瘤病毒治疗产品。

2024年初,CG Oncology凭借旗下核心溶瘤病毒产品CG0070在III期临床试验中的优异疗效(75%患者实现肿瘤完全缓解)在纳斯达克上市,重燃了该赛道的竞争热情。

戏剧性的是,今年7月,FDA明确表示不会批准Replimune开发的溶瘤病毒RP1的生物制品许可申请(BLA),Replimune股价单日暴跌超75%,公司市值蒸发近八成,市场对溶瘤病毒领域的信心也随之动摇。而就在三个月后,10月20日,Replimune宣布FDA已接受其重新提交的RP1联合PD-1纳武利尤单抗治疗晚期黑色素瘤的BLA,公司股价也逆势翻盘,飙升超100%。

如今港股也先后迎来两家专注溶瘤免疫疗法的中国biotech递表IPO:2025年6月,亦诺微医药向港交所提交IPO申请,计划成为港股“溶瘤病毒第一股”;近日,武汉滨会生物亦向港交所递交主板上市申请,由华泰国际、招银国际与中银国际担任联席保荐人。

滨会生物深耕溶瘤病毒领域15年,手握全球首个迈入III期临床的(II型单纯疱疹病毒)HSV-2型溶瘤病毒BS001,在中、美、欧洲同步推进黑色素瘤III期临床试验,并覆盖多个适应症。公司创始人刘滨磊博士曾作为核心成员参与T-Vec的研发,在肿瘤免疫学及溶瘤病毒领域拥有超过30年的深厚积累。

溶瘤病毒赛道,风云再起。

一、“以毒攻毒”的双重机制

溶瘤病毒(Oncolytic Viruses, OVs)的发现可以追溯到20世纪初,这是一类经改造后能够特异性地在肿瘤细胞内大量复制,从而导致癌细胞裂解性死亡的病毒。

关键在于肿瘤细胞破裂后,不仅会释放新的病毒颗粒继续感染邻近的其他癌细胞,扩大杀伤效果,还会暴露肿瘤相关抗原(TAAs),由此激活人体的抗肿瘤免疫应答,对肿瘤发起更彻底的“围剿”。所以,溶瘤病毒疗法的核心在于直接溶瘤的同时,刺激机体产生全身性、持久的抗肿瘤效应。

但疗法的理想虽然丰满,现实却依然骨感。滨会生物的招股书提到,全球只有4种溶瘤病毒药物获得监管批准,仅4种溶瘤病毒候选药物进入III期临床阶段。

技术层面上,如何保证病毒特异性靶向肿瘤细胞,避免对正常细胞组织造成毒性?如何开发高效的体内递送途径,避免病毒颗粒被免疫清除?又如何突破肿瘤组织的致密环境,让溶瘤病毒实现高效渗透并发挥治疗作用?

受限于这些技术难题,溶瘤病毒的临床开发面临着诸多桎梏,比如T-Vec失败的原因之一就是给药途径局限在瘤内注射,大大影响了患者的依从性和适应症的拓展,对于深部肿瘤、弥漫性肿瘤等病种,必须开发更普适的给药途径。

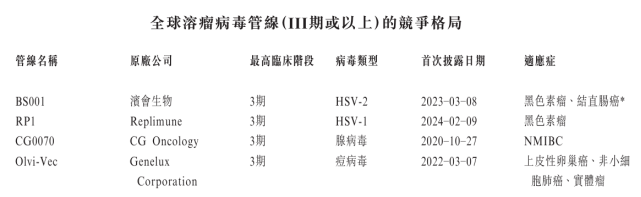

滨会生物的核心产品BS001是全球首个进入III期关键试验的以II型单纯疱疹病毒(HSV-2)为病毒骨架的溶瘤病毒候选药物,并获FDA孤儿药认定和快速通道资格。在多种病毒类型中,单纯疱疹病毒(HSV)拥有更大的病毒容量和更优的安全性,而相比HSV-1,HSV-2具备更强的溶瘤活性,可以干扰机体的抗病毒防御机制,促进感染后的病毒复制,并激活更强的抗肿瘤信号通路。

突破性的HSV-2骨架,使得BS001在多个实体瘤临床实验中,展现出了不俗的广谱抗肿瘤疗效:

- 针对黑色素瘤的IA/IB期试验显示,IA期15例患者疾病控制率(DCR)为60%,中位总生存期(OS)28.9个月;IB期27例患者DCR为55.6%,8例患者缓解持续超6个月。

- 一项联合抗PD-L1抗体LP002治疗结直肠癌的I期临床试验中,4例患者的靶病灶缩小,肿瘤缓解率35.9%,实现部分缓解的患者缓解持续时间长达313天。

- 联合抗PD-1抗体HX008治疗晚期肉瘤的II期试验中,联合治疗组客观缓解率(ORR)16.7%,联合组和单药组的DCR分别为50%和14.3%,中位OS分别为22.3个月和4.5个月,显著延长患者生存期。

值得一提的是,BS001对晚期黑色素瘤的ORR为34.48%,对PD-1耐药患者的ORR则攀升至42.1%,这对于免疫治疗耐药的应对提供了新方向。

二、赛道风起,率先卡位

oHSV2溶瘤免疫治疗平台是滨会生物的核心技术基础,专注开发HSV-2载体,并由此搭建了自身的优势管线,除开BS001这一核心管线,滨会生物还首创了表达双抗的溶瘤病毒BS006,同样基于HSV-2构建,表达PD-L1/CD3双特异性抗体,协同发挥抗肿瘤作用。

在病毒载体平台的基础上,公司还开拓了核酸药物和蛋白生物制剂等技术平台,并开发了以BR003、BS051为代表的核酸药物和以BR016为代表的蛋白生物制剂,拓宽临床应用维度。

溶瘤病毒的规模化生产与质量控制是临床开发的另一大难题,但滨会生物是国内少数能实现溶瘤病毒从研发到生产全周期闭环管理的企业。根据弗若斯特沙利文的资料,滨会生物拥有行业独有的垂直整合CMC(化学、制造和控制)及商业规模生产能力。作为全国唯一持有溶瘤病毒药物药品生产许可证A证的公司,滨会生物已建成年产20万支的GMP车间。

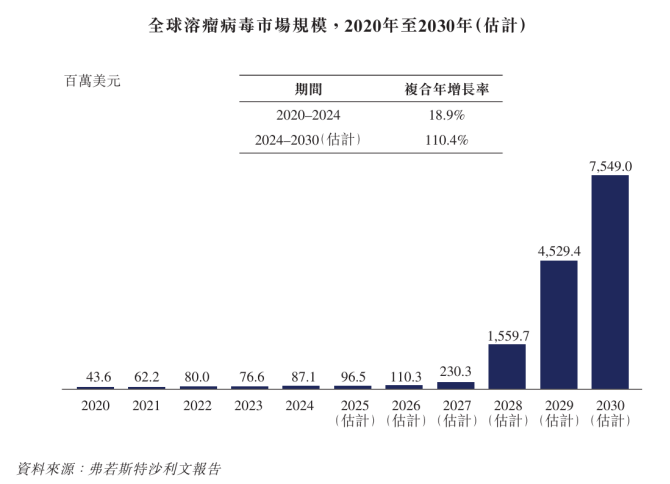

据机构预测,2033年全球溶瘤病毒药物市场规模将扩大至171.45亿美元(约合人民币1231 亿元),中国市场则将进一步增长至32.71亿美元,目前全球有超过200项溶瘤病毒相关的临床试验正在推进中,而以滨会生物为代表的中国药企的扛鼎之势日渐显现。

前文提到CG Oncology的CG0070基于5型腺病毒(Ad5)构建,在单药治疗高危、卡介苗失效的非肌层浸润性膀胱癌(NMIBC)患者的III期临床试验中,完全缓解率(CR)达75.5%,24个月CR率同样高达42.3%。乐普生物于2019年引入CG0070,目前在中国处于I期临床阶段,并被纳入突破性治疗药物程序。

亦诺微的MVR-T3011基于HSV-1构建,是全球首个整合PD-1抗体及IL-12双重表达的溶瘤病毒,也是全球首个在中、美、澳三国开展临床研究的溶瘤病毒。MVR-T3011在高危、卡介苗失效的NMIBC患者中,单药治疗组的CR可超过80%。在其他适应症,如晚期黑色素瘤患者的PFS可达12.9个月。

复诺健生物的VG161是全球首个第三代溶瘤病毒,同样基于HSV-1构建,可同时携带4个外源性免疫调控基因。VG161在34例经多线治疗失败的晚期肝细胞癌患者中,ORR达17.65%,DCR为64.71%,二线治疗失败患者中位OS达9.4个月,显著优于对照组(4.7个月)。

此外还有映辉医药的YH01注射液,复星医药的VT-101注射液,百济神州则选择与SpringWorks合作探索溶瘤病毒和MAPK抑制剂联用疗法,这也是溶瘤病毒疗法的未来,目前200余项临床试验中,联合治疗的试验超过100项。

溶瘤病毒赛道风起,中国药企在病毒载体、静脉注射和联合疗法的创新,正在引领下一个爆点。

文章来源;小药说药

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论