本报告基于摩熵医药中国临床试验数据库CDE临床试验数据,对2025年中国临床试验领域展开全方位、多维度深度分析,从行业整体登记概况、药品类型与治疗领域分布、靶点及品种研发格局,到申办方与临床研究机构竞争态势进行系统拆解,展望中国创新药领域的未来发展前景。

一、2025年中国临床试验登记整体概况

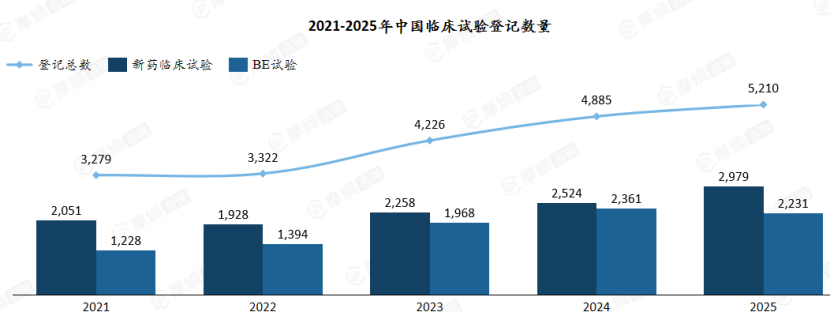

2021-2025年中国临床试验登记量持续扩容,复合年均增长率达12.27%。

2021-2025年,中国临床试验登记总数呈稳步增长态势,从2021年的3279项增至2025年的5210项,复合年均增长率12.27%,整体扩容显著。

数据来源:摩熵医药-中国临床试验数据库

新药临床试验:作为核心构成,数量由2021年的2051项增至2025年的2979项,复合年均增长率9.78%,体现出我国新药研发领域的持续投入与稳步推进。

BE试验:增速更为突出,从2021年的1228项增至2025年的2231项,复合年均增长率16.10%,数量大幅提升。

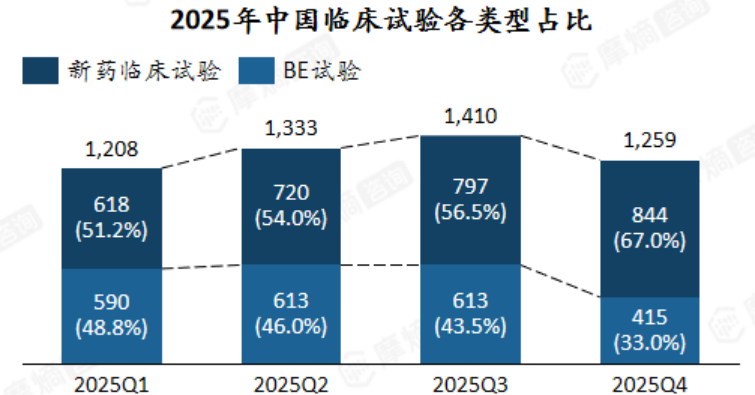

2025年中国临床试验月度登记量波动上升,新药临床试验占比逐季提升。

2025年中国临床试验月度登记量整体呈波动上升趋势,全年总量5210项。4月登记量达全年峰值535项,下半年整体活跃度高于上半年,12月登记量回升至492项。

数据来源:摩熵医药-中国临床试验数据库

(注:登记数量以首次公示日期计,试验状态统计截止日期2025年12月31日)

2025年各季度试验总量先升后降,三季度为全年最高;新药临床试验占比逐季提升,BE试验占比相应回落。

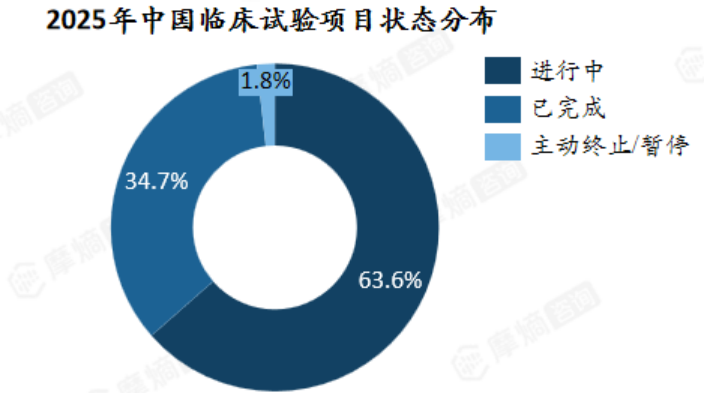

从项目状态看,全年呈“高活跃、高完成、低终止”特征。进行中与已完成项目合计占比超98%,主动终止/暂停项目仅占1.8%。

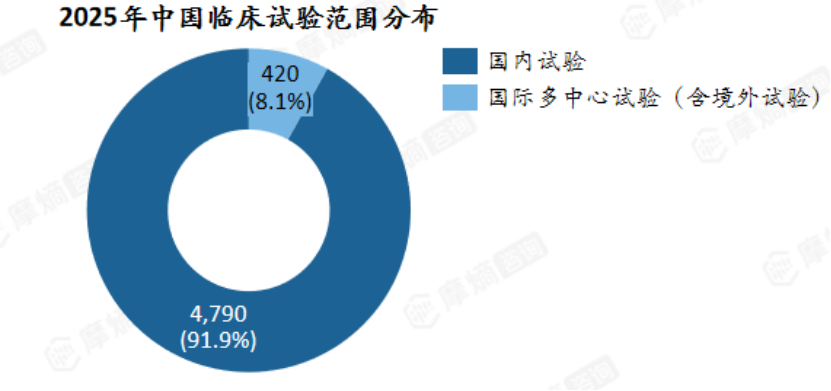

2025年中国临床试验以国内试验为主,国内试验早期研发活跃度高。

2025年中国临床试验以国内试验为主,占比高达91.9%。

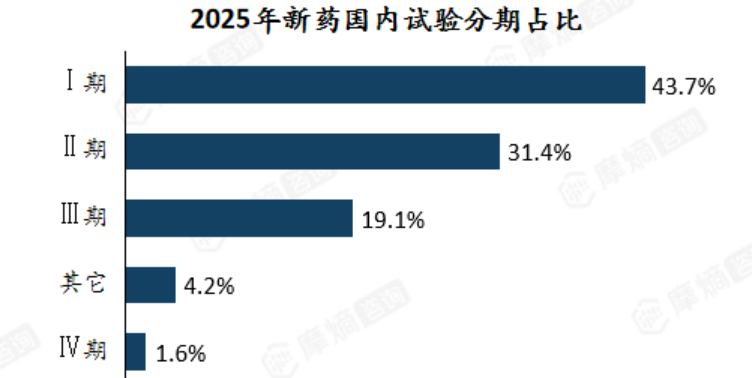

新药国内试验以I、II期为主,合计占比75.1%,临床早期活跃度高。

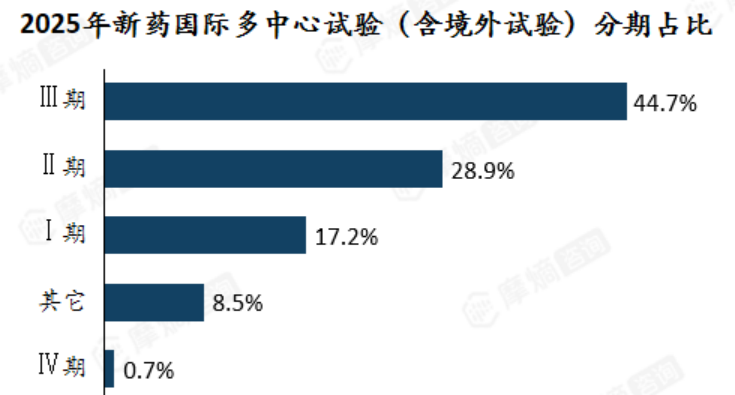

新药国际多中心试验集中于后期临床,III期占比44.7%,中国深度参与全球关键注册试验。

二、药品类型与治疗领域分析

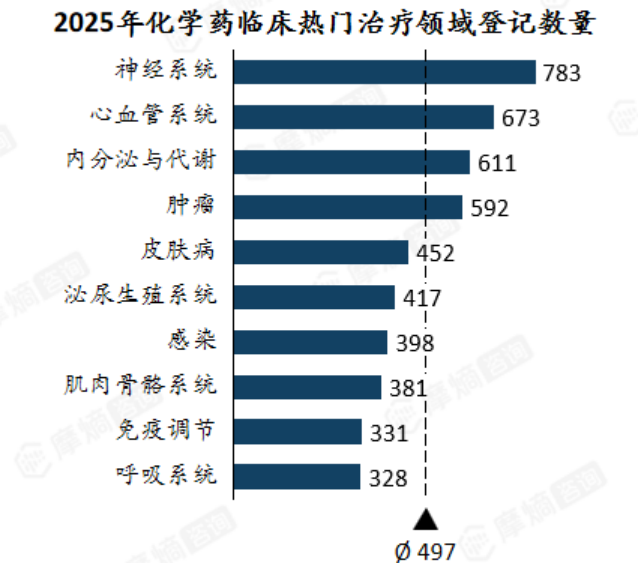

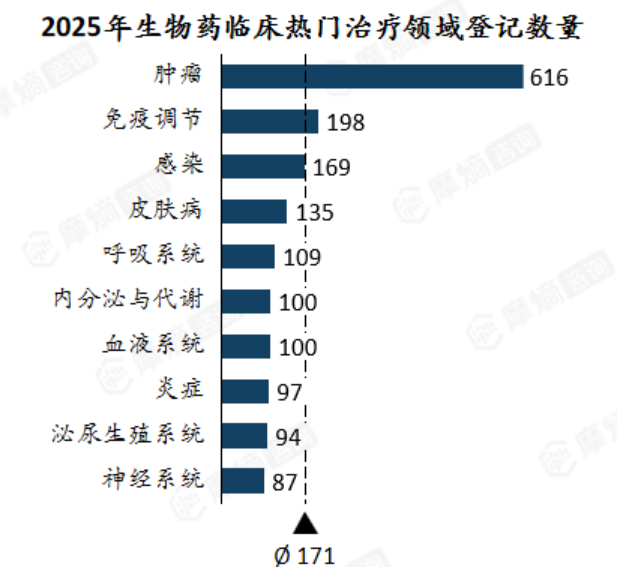

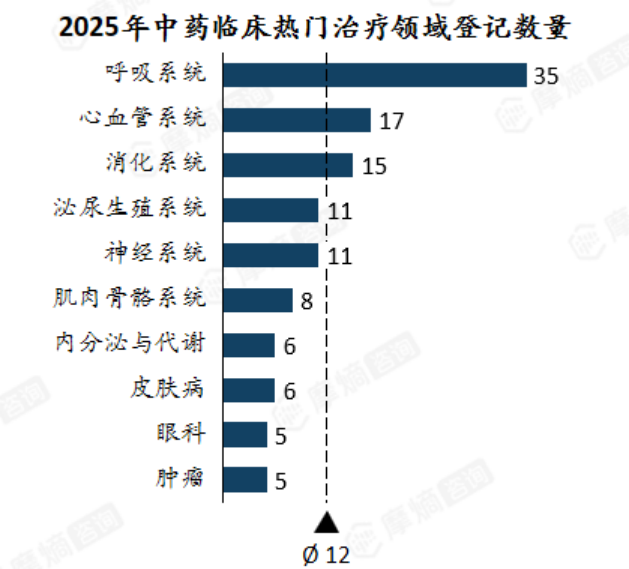

1. 化学药品登记量超74%,肿瘤领域为核心研发热点

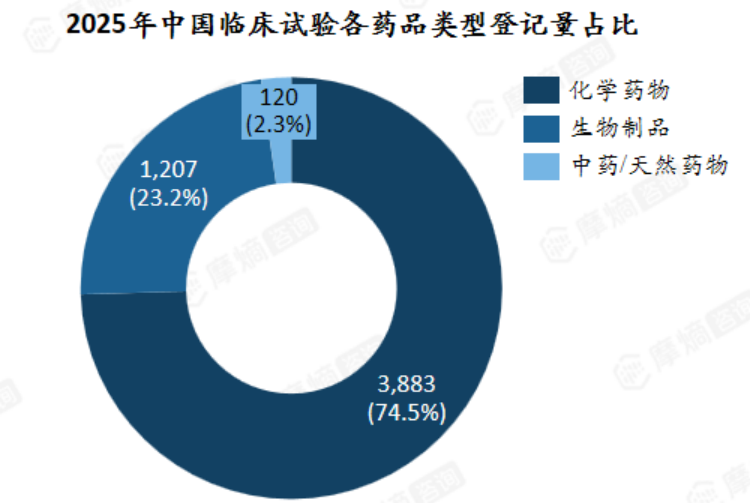

2025年中国临床试验药品类型分布呈现“化学药主导、生物药崛起”格局,化学药物登记量占比74.5%,为临床研发的绝对主体;生物制品占比23.2%,保持较高研发活跃度。

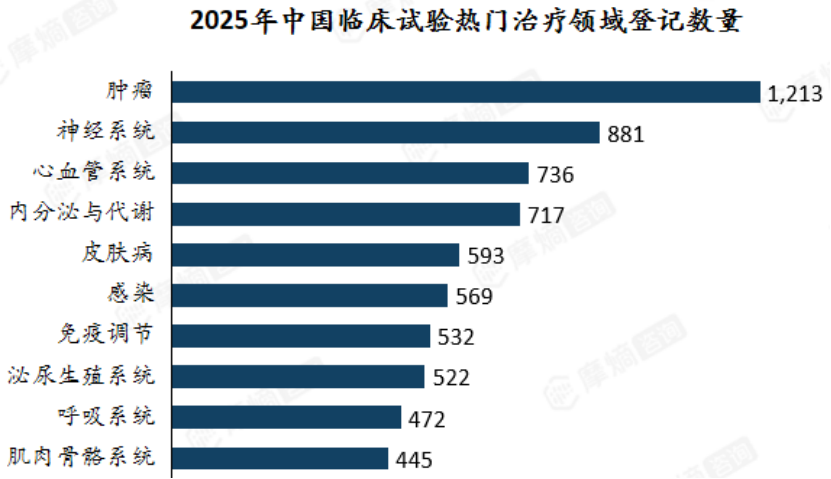

从治疗领域看,肿瘤领域以1213项登记量稳居首位,神经系统、心血管系统以及内分泌与代谢领域紧随其后,登记量均超700项,成为临床试验的核心热点,反映出临床研发聚焦重大疾病与本土高发慢病的核心趋势。

2. 领域侧重:化学药全面覆盖,生物药聚焦肿瘤,中药回归优势领域

化学药:覆盖领域广泛,神经系统、心血管系统、内分泌与代谢及肿瘤等领域登记量均超590项,是临床研发的主力赛道。

生物药:高度聚焦肿瘤领域,登记量达616项,同时在免疫调节、感染等领域也保持较高活跃度。

中药:整体规模较小,主要集中在呼吸系统、心血管系统和消化系统,呈现出聚焦传统优势领域的特点。

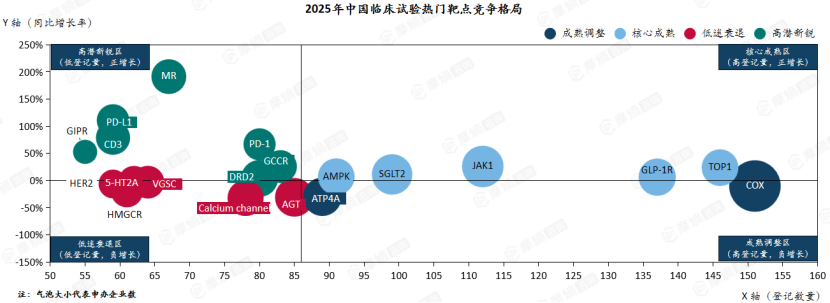

3. 靶点格局:MR增速领跑,COX、TOP1等竞争加剧, Calcium channel等热度衰减

高潜靶点:MR、PD-L1、CD3等增速领跑,是药物研发的新兴热点。

主流赛道:COX、TOP1 、GLP-1R等登记量领先,是临床布局中的成熟板块。

热度衰减:Calcium channel、AGT、HMGCR等登记量回落,整体热度有所降低。

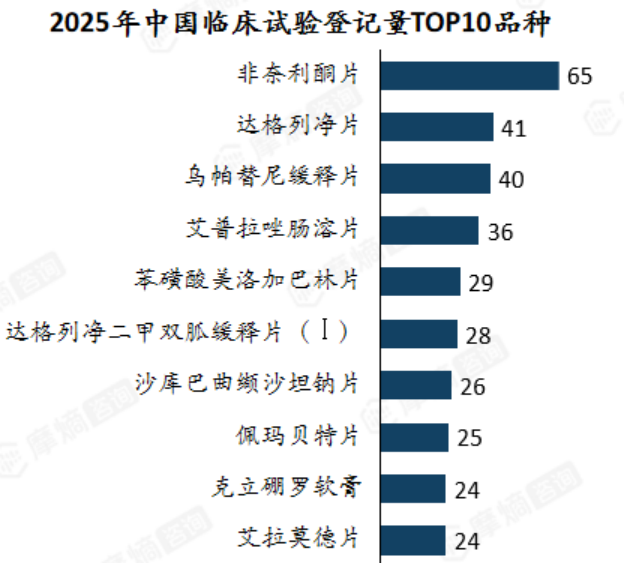

4. 品种格局:成熟靶点主导,创新疗法差异化布局

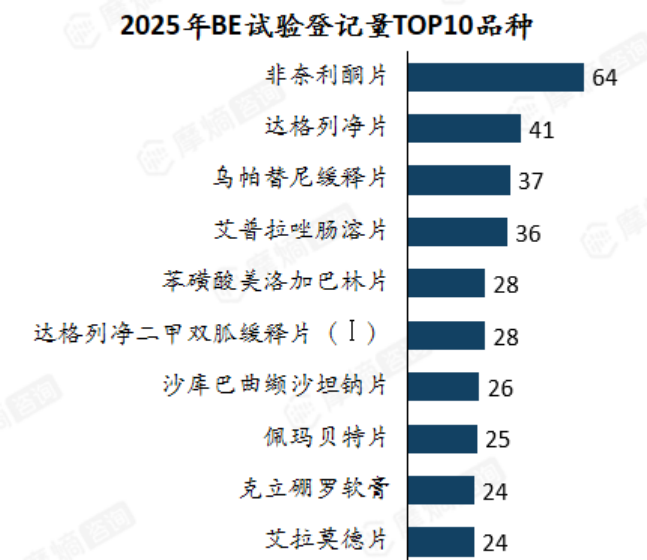

整体临床与BE试验:TOP10品种高度重合,以非奈利酮、达格列净等成熟慢病靶点药物为主,仿制药与改良型新药为申报主力。

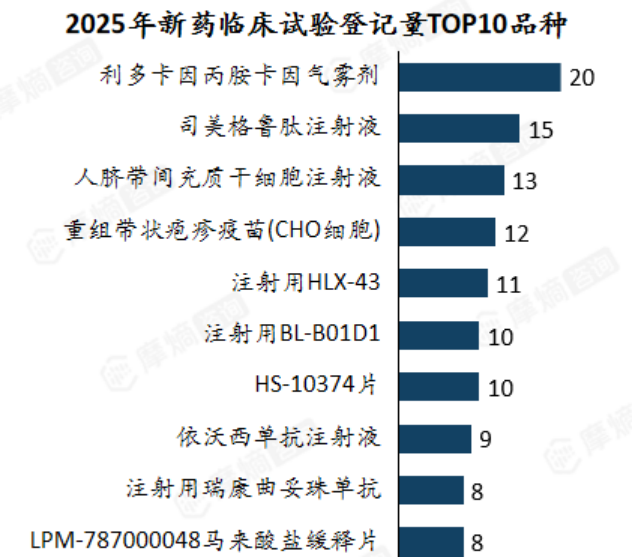

新药临床试验:聚焦干细胞、疫苗、生物药等前沿疗法,与成熟靶点赛道形成显著差异化布局。

核心特征:整体申报以成熟靶点为主导,创新药赛道差异化突出,呈现“成熟稳增、创新突破”的分层研发格局。

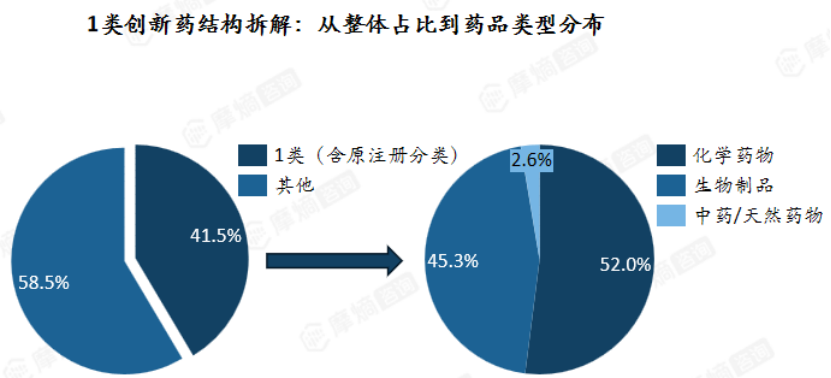

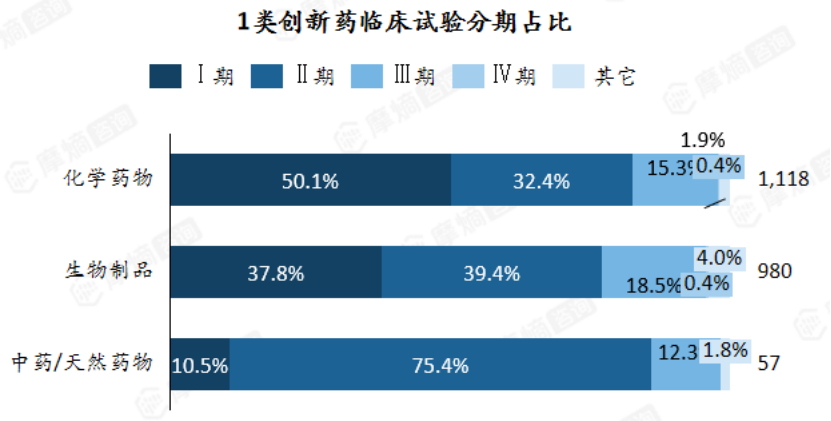

5. 1类创新药:化学药与生物药双轮驱动,均以早期临床为主

结构层面:1类创新药(含原注册分类)占整体试验登记数量的41.5%,其中化学药与生物药占比超 97%,是创新药研发的核心方向。

临床层面:化学药以早期探索为主,生物制品处于临床验证关键期,中药/天然药物则高度集中于临床2期,三类药品的临床推进节奏差异显著。

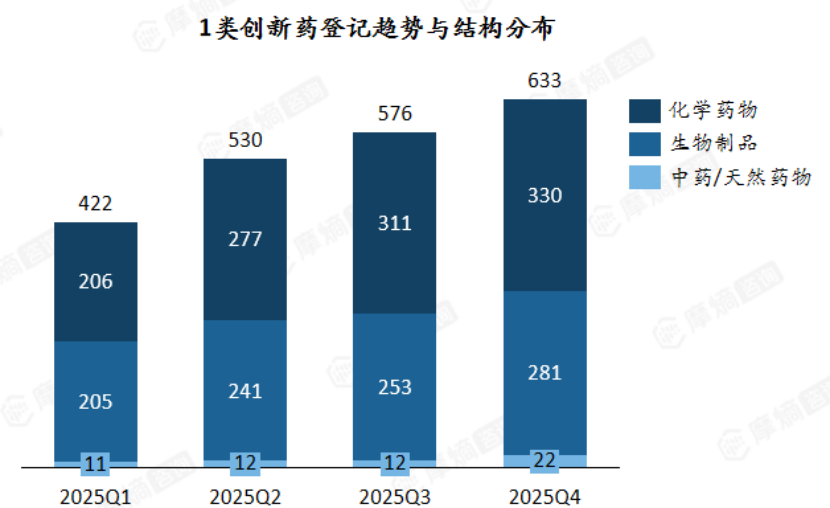

6. 1类创新药研发全景:季度增长强劲,肿瘤领域占据核心

趋势层面:1类创新药登记量逐季增长,化学药与生物药双轮驱动,全年创新药研发热度持续提升。

领域层面:肿瘤领域以921项登记量成为1类创新药最核心的研发赛道,肿瘤领域占据绝对核心,免疫调节、神经系统、皮肤病、内分泌与代谢等领域紧随其后,共同构成第二梯队,聚焦自免、神经退行性疾病、代谢性疾病等重大未满足需求领域。

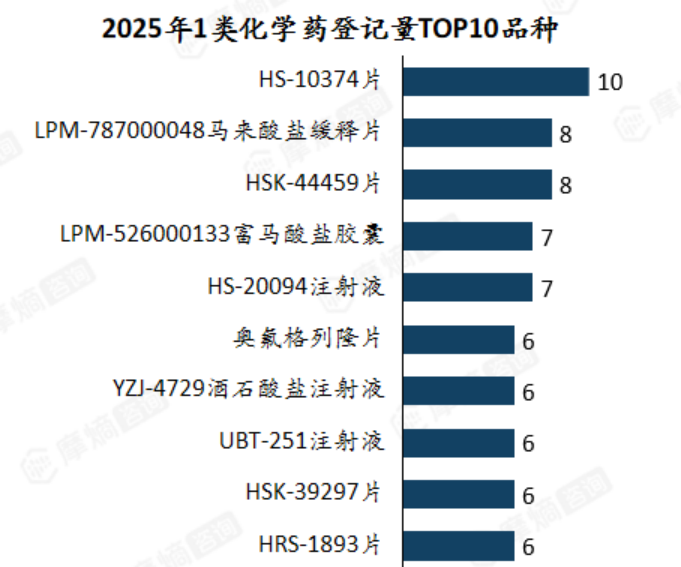

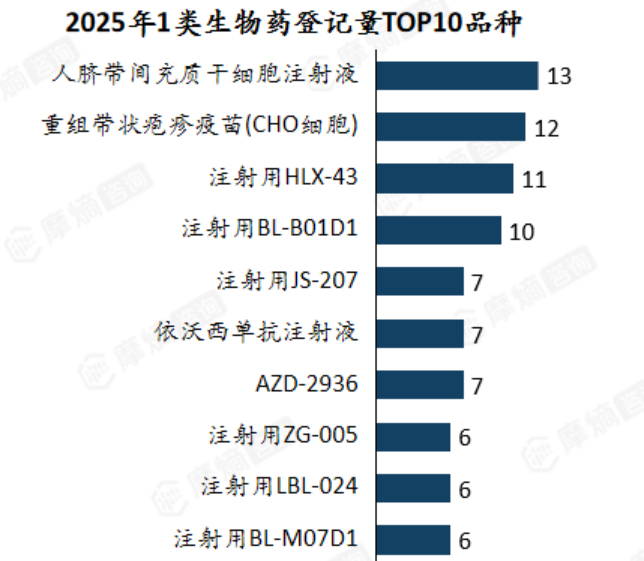

7. 1类创新药中化学药多元丰富,生物药热点集聚,中药创新初启

品类差异:化学药管线丰富,覆盖多种剂型;生物药大品种效应突出,细胞治疗、疫苗等热门赛道试验集中;中药品种分散且规模有限。

赛道热点:细胞治疗、疫苗、小分子靶向药为当前1类创新药核心研发方向。

竞争格局:化学药与生物药热门品种登记量更高,中药领域竞争相对温和。

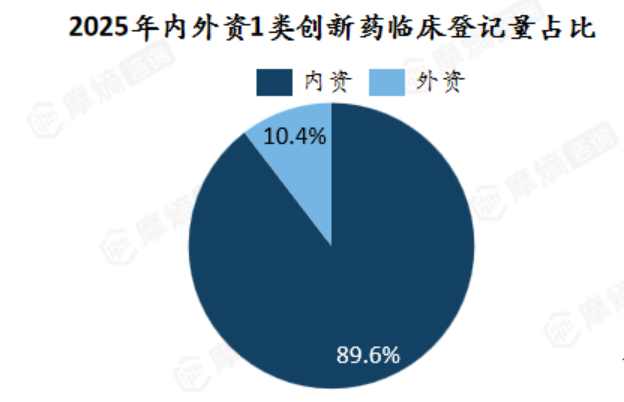

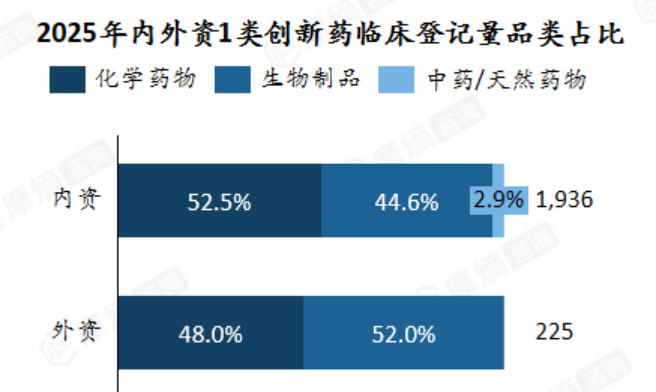

8. 内资主导1类创新药临床,内资化药为主,外资生物药为先

主体格局:内资企业是1类创新药临床申报主力,本土创新主导地位稳固。

品类偏好:内资偏化药、外资偏生物药,品类结构差异鲜明。

企业竞争:头部内资企业多以“化药为主、生物药为辅”,如恒瑞医药、翰森制药和石药集团等;生物药赛道由正大天晴、百利天恒、康诺亚和康方生物等企业主导;中药领域企业参与度较低,尚未形成规模化布局。

三、申办方与临床研究机构格局

1. 内资企业领跑临床试验申报,创新研发活力持续高位

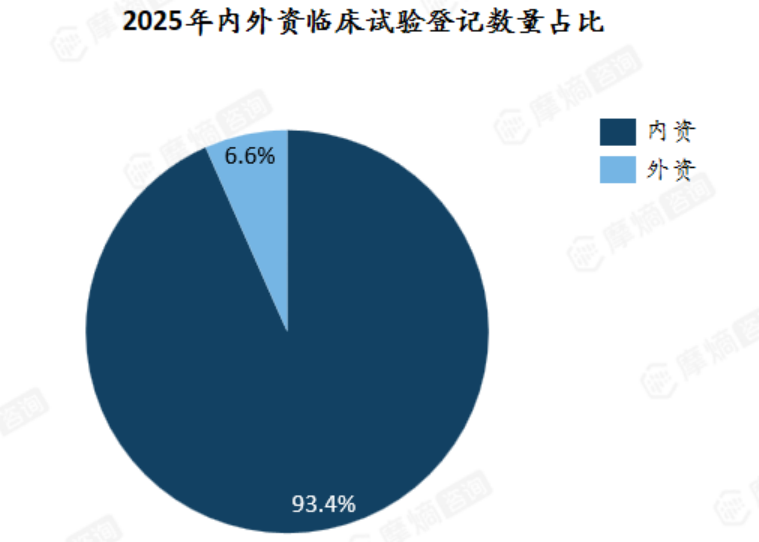

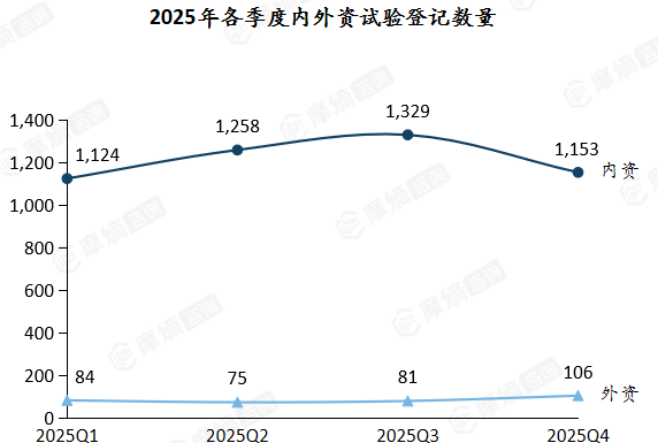

2025年临床试验登记中,内资企业占据绝对主导地位,占比达93.4%,外资企业仅占6.6%,本土药企在临床申报中占据核心地位。

2025年内资企业临床试验登记量呈“先升后降”态势,Q3达到峰值1329项,各季度维持在1100项以上,研发活跃度保持高位;外资企业季度登记量稳定在100项左右,Q4小幅增长至106项,在华临床布局稳步推进,整体来看内资始终是临床试验申报的核心力量,内外资格局保持稳定。

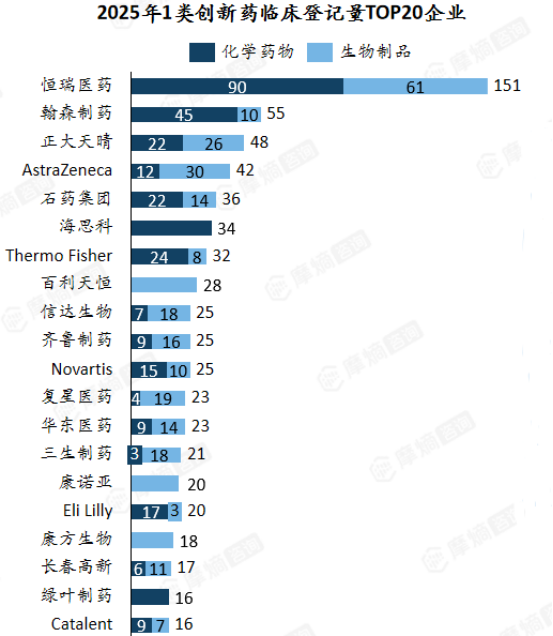

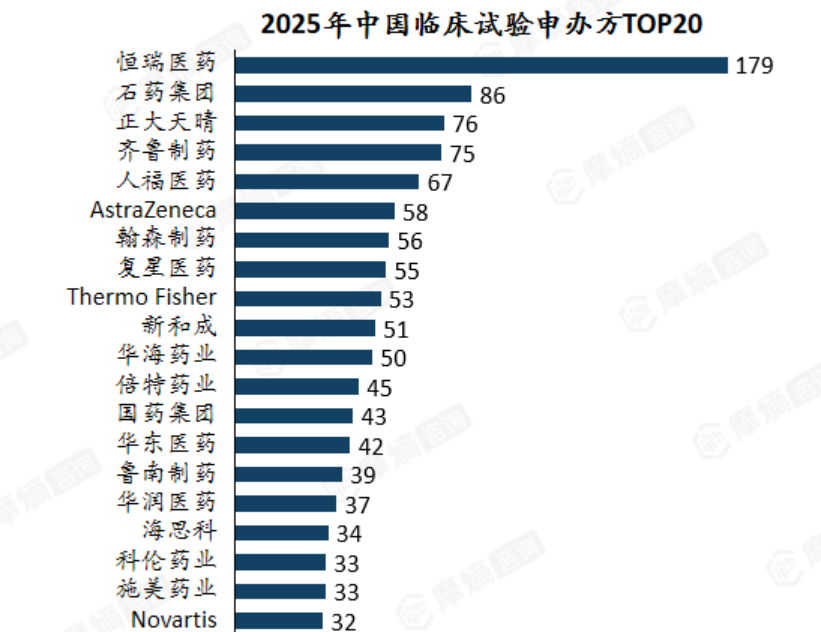

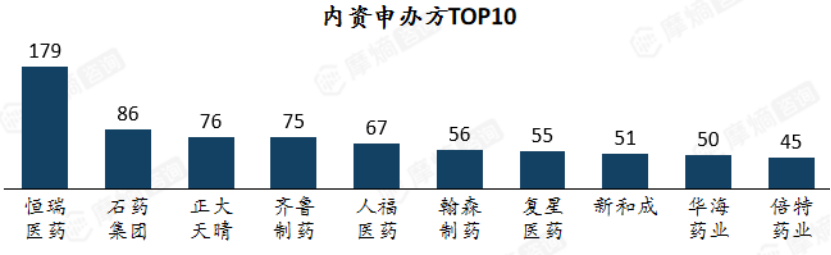

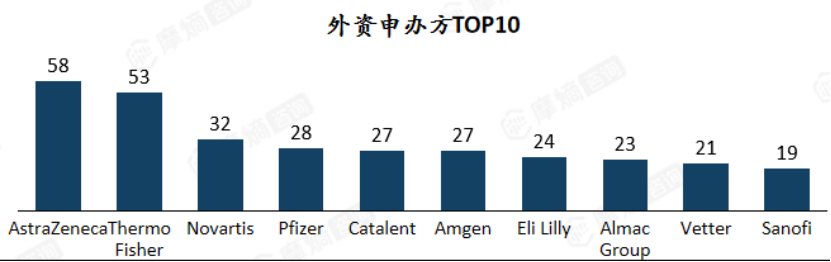

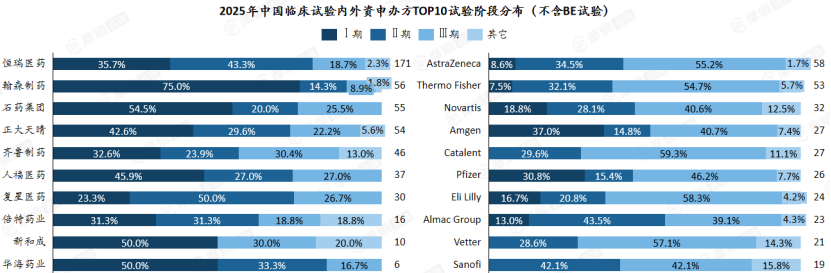

2. 恒瑞领跑TOP20榜单,头部药企临床活跃度凸显

整体格局:恒瑞医药领跑TOP20,内资企业占据主流,彰显本土药企在临床申报中的核心地位。

内资阵营:恒瑞、石药、正大天晴等龙头形成第一梯队,创新药与仿制药双轮驱动。

外资阵营:AstraZeneca、Thermo Fisher为首,CDMO与创新药企业并重,聚焦前沿疗法布局。

3. 内资聚焦创新探索,外资重后期商业化布局

内资:以早期临床为核心,侧重本土创新与管线拓展,体现“从 0 到 1”的研发活力。

外资:以后期临床为核心,侧重全球管线中国落地,体现“从 1 到 N”的商业化导向与上市潜力。

整体格局:内外资企业在临床试验阶段布局上形成差异化竞争,内资驱动创新探索,外资主导后期验证,共同推动中国医药创新生态发展。

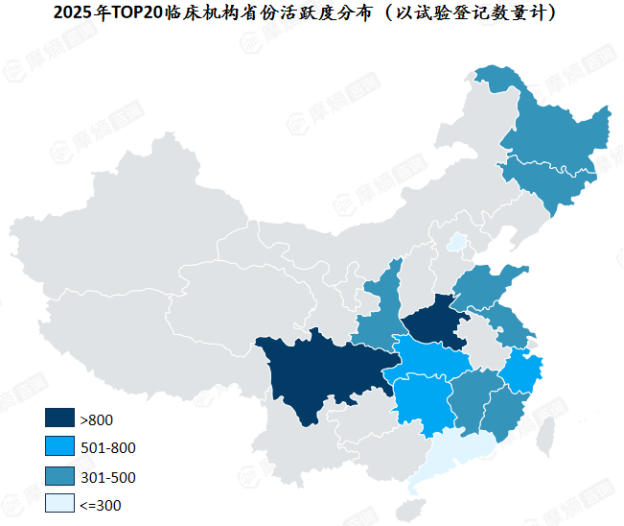

4. 头部临床机构地域分布集中,中东部省份活跃度领先

2025年TOP20临床机构省份活跃度分布(以试验登记数量计)

参与临床机构试验数量TOP20

以上内容均来自摩熵咨询{2025年中国临床试验数据洞察},如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论