近年来,中国医药研发投入持续增加,临床试验数量屡创新高。2025年的数据显示,中国医药研发正呈现出“化学药主导、生物药崛起”的新格局,临床试验的领域布局也更加聚焦于重大疾病和本土高发慢病。这一趋势背后,是中国医药企业在创新赛道上的积极布局和本土创新能力的不断提升。

在这一背景下,摩熵咨询发布的《2025年中国临床试验数据洞察》报告为行业提供了宝贵的风向标。该报告基于摩熵医药数据库的海量数据,对2025年中国临床试验的药品类型与治疗领域进行了深入分析。通过详实的数据和专业的解读,报告揭示了当前中国医药研发的热点和趋势,为企业研发策略、投资者决策以及监管政策制定提供了参考依据。

以下,我们将深入这份报告,从药品类型、治疗领域到靶点格局,全方位拆解2025年中国临床试验的底层逻辑。

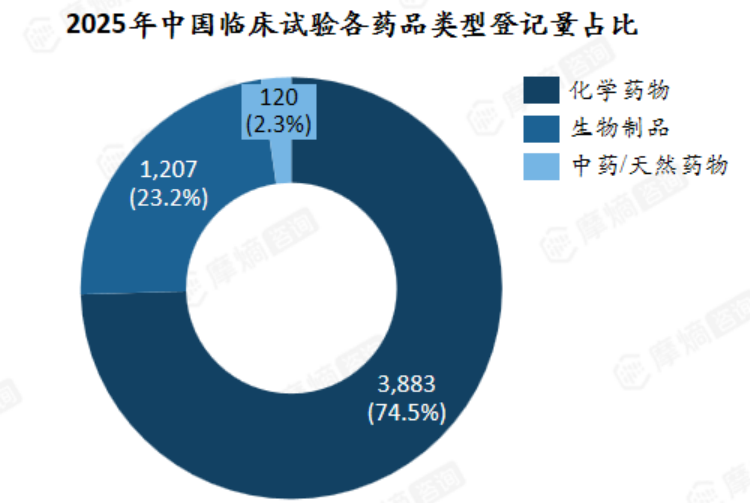

一、药品类型分布:化学药主导,生物药崛起

2025年中国临床试验的药品类型呈现出“化学药主导、生物药崛起”的特征。化学药物登记量3883项,占比高达74.5%,仍为临床研发的绝对主体;生物制品登记量1207项,占比约23.2%,虽低于化学药但也保持较高的研发活跃度。

数据来源:摩熵医药-中国临床试验数据库

中药/天然药物的登记量占比仅约2.3%,整体规模相对较小。这一格局反映出化学药依然是当前中国新药研发的主力,而生物药近年来增长迅速,在整体研发中所占比重不断提高。值得注意的是,随着生物技术的发展和政策支持,生物药正成为新的研发热点,其占比有望进一步提升。

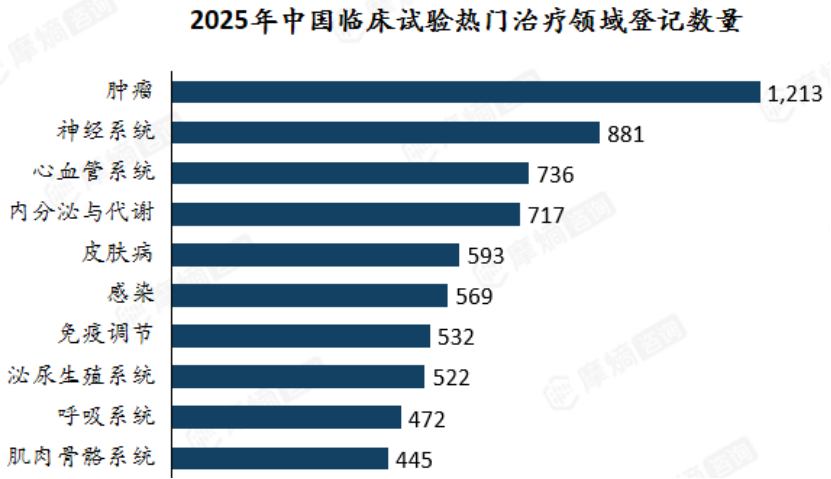

二、治疗领域分布:化学药广覆盖,生物药聚肿瘤,中药守传统

从治疗领域来看,肿瘤领域以1213项临床试验登记量稳居首位,显著领先于其他领域。紧随其后的是神经系统、心血管系统以及内分泌与代谢领域,登记量均超过700项,成为临床试验的核心热点,反映出临床研发聚焦重大疾病与本土高发慢病的核心趋势。

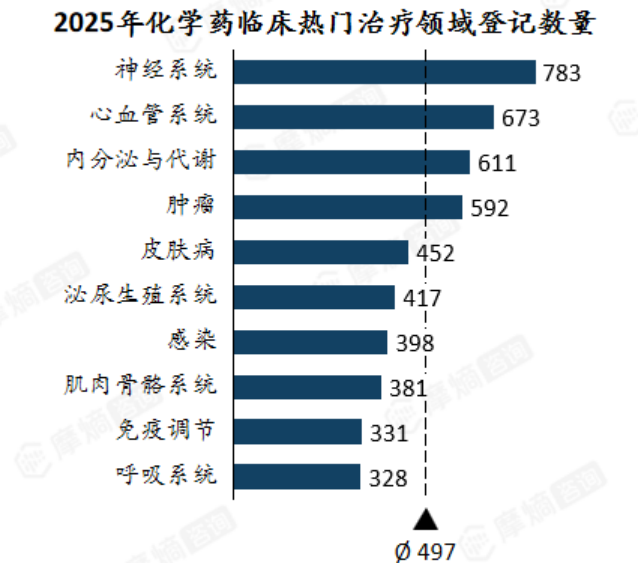

不同药品类型在治疗领域的选择上呈现出显著的差异化特征:

化学药:全面覆盖的“主力军”。凭借成熟的研发体系,化药在神经系统、心血管、内分泌及肿瘤领域多点开花,各领域登记量均超590项,是临床研发的主力赛道。其中,内分泌及代谢系统疾病受肥胖药物研发热潮驱动增长迅猛,2025年相关试验达611条,成为化学药研发的新兴增长点。

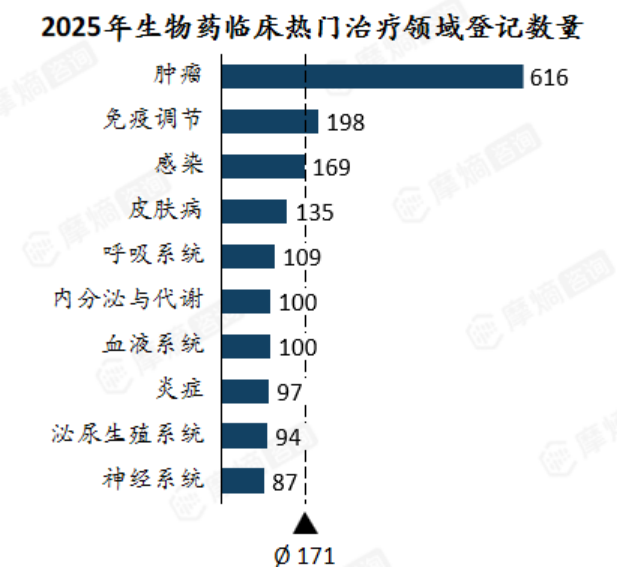

生物药:聚焦高精尖的“突击队”。研发资源高度向肿瘤领域集聚,登记量达616项,占生物药总登记量的51.04%。同时,生物药在免疫调节、感染等领域也保持较高活跃度,特别是在细胞治疗、疫苗等前沿技术领域,2025年IND申报均达新高,展现出差异化竞争优势。

数据来源:摩熵医药-中国临床试验数据库

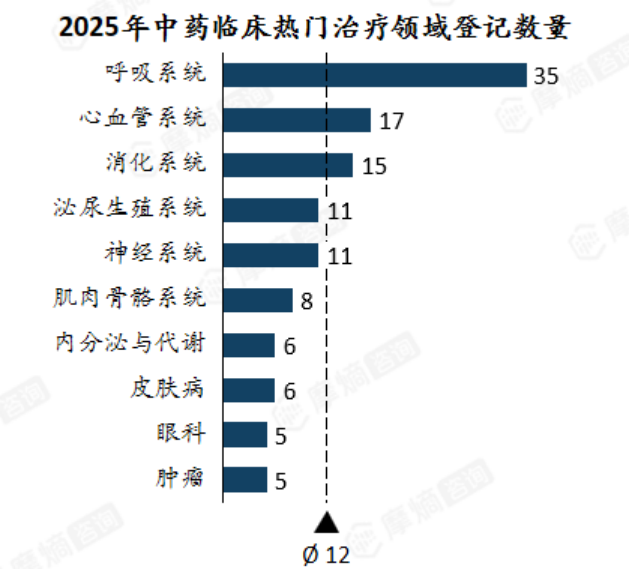

中药:回归传统的“守正者”。中药研发整体规模相对较小,主要聚焦于呼吸系统、心血管系统和消化系统等领域,呈现出回归传统优势领域的鲜明特征。中药在这些领域的深耕,有望为慢性病、功能性疾病提供更具中国特色的治疗方案。

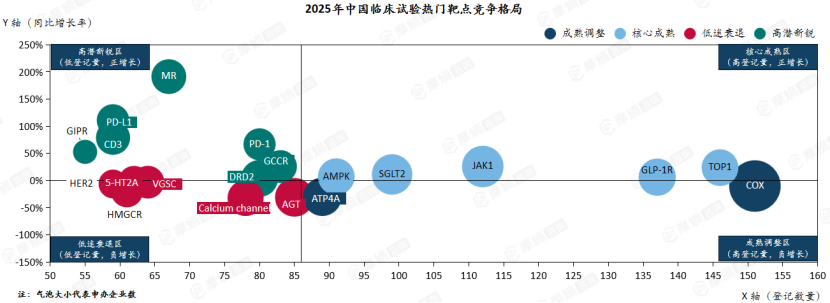

三、靶点格局:MR增速领跑,热门靶点竞争加剧

靶点层面的格局演变,折射出药物研发的前沿动向与竞争态势。一些高潜力靶点登记量增速领跑,成为药物研发的新兴热点。例如,MR(盐皮质激素受体)、PD-L1、CD3等靶点的相关试验数量快速增长,反映出药企在这些领域的布局加速。

2025年中国临床试验热门靶点竞争格局

数据来源:摩熵医药-中国临床试验数据库

与此同时,主流赛道竞争激烈,COX、TOP1、GLP-1R等老牌靶点登记量持续领先,是临床布局中的成熟板块。TOP1(拓扑异构酶I)作为抗肿瘤药物的经典靶点,长期稳居前列;GLP-1R在减重、糖尿病等代谢病领域的持续热度,则与GLP-1类药物在减重市场的爆发式增长密切相关。这些成熟靶点虽然竞争激烈,但仍以其明确的机制和可预期的临床价值,吸引着大量企业布局。

然而,也有部分传统靶点的热度有所衰减,Calcium channel(钙通道)、AGT(血管紧张素原)、HMGCR(HMG-CoA还原酶)等靶点相关试验数量出现回落,整体热度有所降低。这一变化反映出企业在经历充分竞争后,正在寻求差异化的创新路径,而非在成熟赛道上“内卷”。

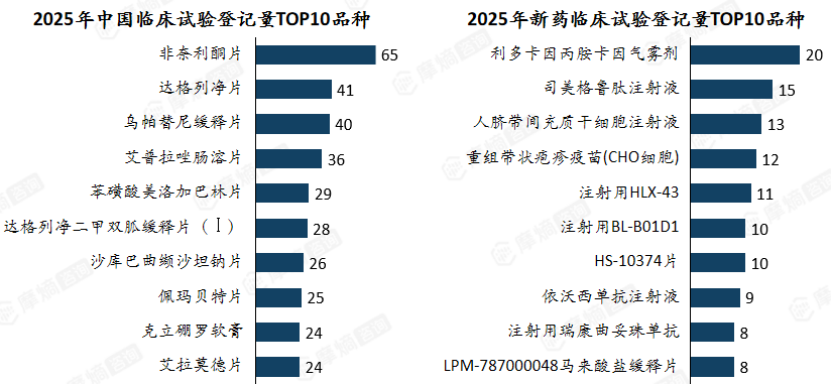

四、品种格局:成熟靶点主导,创新疗法差异化布局

从品种维度审视,在整体临床与BE试验中,TOP10品种高度重合,以非奈利酮、达格列净等成熟慢病靶点药物为主,其仿制药与改良型新药成为申报的主力。其中,非奈利酮凭借65项临床试验成为2025年最活跃的研究药物,该药物主要用于2型糖尿病适应症,显示出代谢性疾病领域的研发热度。

新药临床试验则呈现出与成熟靶点赛道显著差异化的布局,聚焦干细胞、疫苗、生物药等前沿疗法。2025年,细胞治疗、基因治疗等CGT领域临床试验数量持续增长,中国已成为全球CGT领域的重要参与者。此外,mRNA疫苗、ADC等前沿技术领域也取得了重要进展,为实体瘤和银屑病患者带来了全新的希望。

数据来源:摩熵医药-中国临床试验数据库

整体而言,当前申报以成熟靶点为主导,创新药赛道差异化突出,呈现“成熟稳增、创新突破”的分层研发格局。既保证了临床用药的可及性,又推动了医药创新的不断前进。

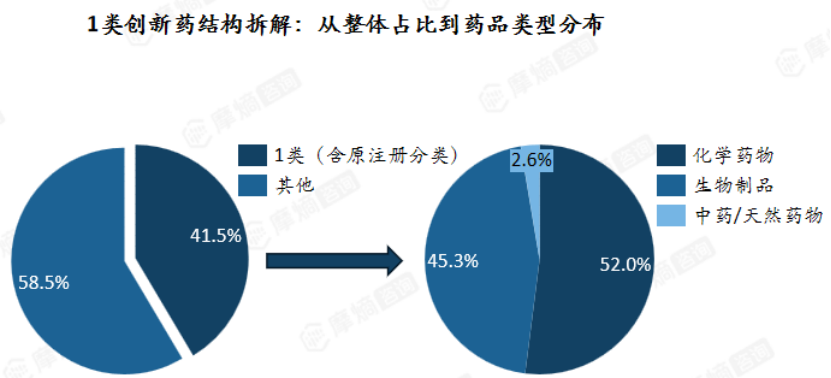

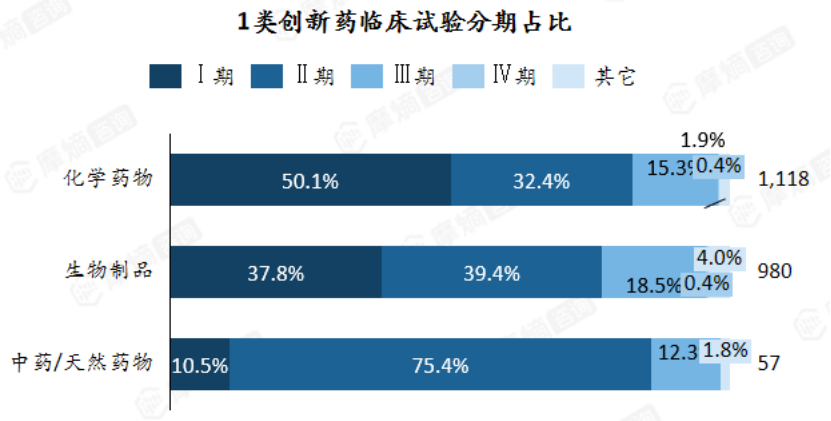

五、1类创新药:化药与生物药双轮驱动,均以早期临床为主

1类创新药代表着中国医药创新的最高水平,是行业研发能力的集中体现。从结构层面分析,1类创新药(含原注册分类)占整体试验登记数量的41.5%,是创新研发的核心力量。其中,化学药与生物药占比超过97%,构成创新药研发的双轮驱动。

从临床推进节奏来看,三类药品呈现出显著的差异。化学药以早期探索为主,大量试验集中在临床1期,体现了化药创新药在分子发现阶段的活跃布局;生物制品处于临床验证的关键期,临床2期和3期试验占比相对较高,说明部分生物药品种已进入功效验证的关键阶段;中药/天然药物则高度集中于临床2期,这一方面反映了中药创新的周期特点,另一方面也与中药复方制剂的特性有关。

数据来源:摩熵医药-中国临床试验数据库

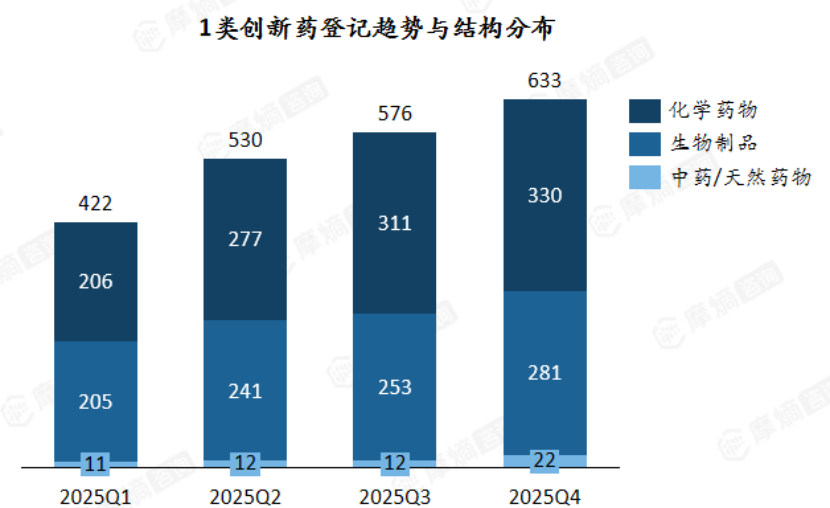

六、1类创新药研发全景:季度增长强劲,肿瘤领域占据核心

从季度走势看,1类创新药登记量逐季增长,全年创新药研发热度持续攀升,化学药与生物药双轮驱动格局愈发稳固。

从领域分布来看,肿瘤领域以921项登记量成为1类创新药最核心的研发赛道,占据绝对核心地位。免疫调节、神经系统、皮肤病、内分泌与代谢等领域紧随其后,共同构成1类创新药研发的第二梯队。这些领域涵盖自身免疫性疾病、神经退行性疾病、代谢性疾病等重大未满足需求,与全球研发趋势高度吻合。

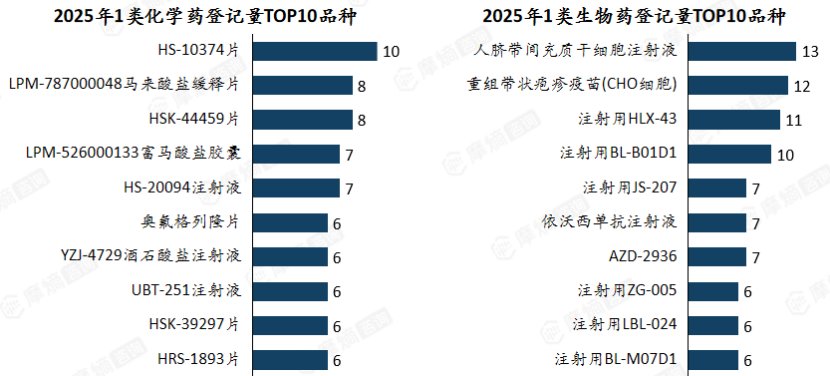

七、品类差异:化学药多元丰富,生物药热点集聚

在1类创新药内部,品类结构差异显著。化学药管线丰富,覆盖多种剂型与小分子靶点,呈现出百花齐放的多元格局;生物药则大品种效应突出,细胞治疗、疫苗等热门赛道试验高度集中,少数重磅品种占据较大份额;中药品种分散且规模有限,研发仍处于初步阶段。

从竞争格局看,化学药与生物药热门品种登记量更高,多靶点、多适应症的竞争日趋白热化;而中药领域由于品种分散且参与企业有限,竞争相对温和,尚处于市场培育与模式探索的初期。

数据来源:摩熵医药-中国临床试验数据库

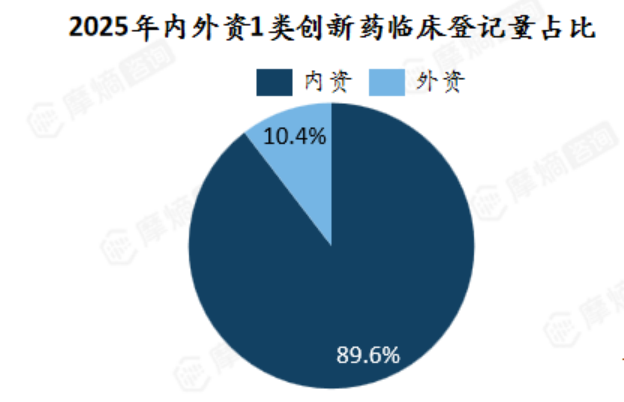

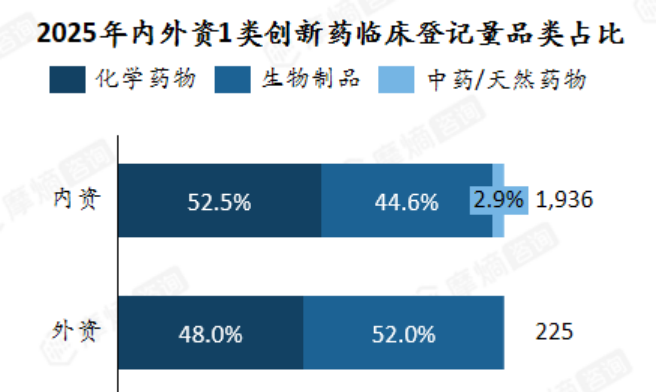

八、企业格局:内资主导创新,品类偏好各异

在1类创新药的临床申报中,内资企业是绝对主力,本土创新主导地位稳固。从品类偏好来看,内资企业偏重于化学药,而外资企业更青睐生物药,两者在品种结构上存在鲜明差异。这一差异背后,折射出中外企业在技术积累与研发路径上的不同选择。

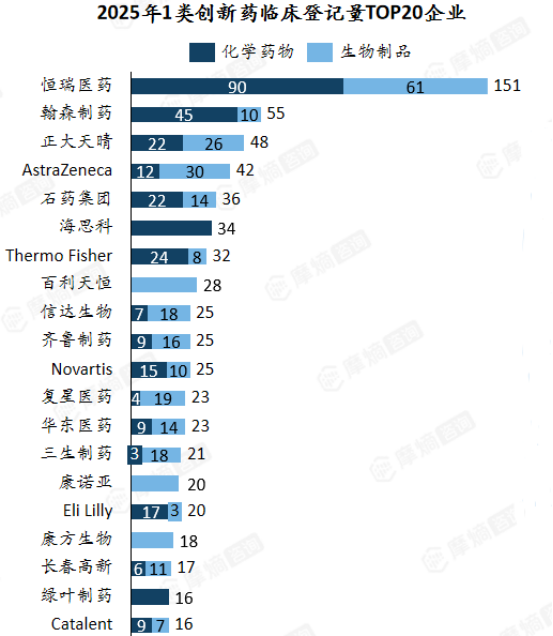

具体到企业竞争格局,头部内资企业多以“化药为主、生物药为辅”作为战略布局,以恒瑞医药、翰森制药和石药集团等为代表企业,在化药创新上成果丰硕,同时也开始涉足生物药领域。

而在生物药赛道,则由正大天晴、百利天恒、康诺亚和康方生物等企业主导,在PD-1/PD-L1、双特异性抗体、ADC等领域形成差异化竞争力。相较之下,中药领域的企业参与度较低,尚未形成规模化的创新布局。

2025年1类创新药临床登记量TOP20企业

数据来源:摩熵医药-中国临床试验数据库

结语:

通过对2025年数据的深度复盘,我们可以看到,中国临床试验当年呈现出“化学药主导、生物药崛起、肿瘤为核心、靶点分化创新”的整体特征。展望未来,创新药研发将逐步从扎堆热门赛道,转向聚焦未满足临床需求的差异化布局,本土创新的全球竞争力也将持续提升。在这场漫长的创新马拉松中,精准的情报与前瞻的洞察,是帮助企业少走弯路的核心资产。以摩熵医药数据库为代表的专业数据平台,正持续为中国医药行业注入最底层、最真实的燃料,提供精准、规范、全面的数据支撑,助力中国医药创新实现高质量、可持续发展。

相关拓展阅读:

1. 2025年中国临床试验数据洞察报告:新药占比近六成,BE试验增速亮眼!

2. 2025年中国临床试验数据洞察报告:申办方与临床研究机构格局分析

以上内容均来自摩熵咨询《2025年中国临床试验数据洞察》,如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论