行业的风口退潮,真正决定企业命运的,是在不确定中的寻找确定性的能力。

政策的边界、资本的热度、市场的结构都在发生深刻重塑,医药行业正在从“增量时代”过渡到“存量竞争”。这种变化也让韧性成为新的竞争力——一种兼具修复力、适应力与再生力的系统能力。

这种能力不仅体现在账面业绩的稳定,更体现在结构上的自我调整:当创新从叙事走向兑现,企业的产品结构能否及时切换?当医保、集采和全球市场格局不断变动,商业模型能否重新配置?当供应链与研发链条面临风险,组织与管理是否具备自愈与重构的弹性?

2024年,医药供应链、产业链、价值链持续调整,医药行业表现持续不振,资本市场呈现长期低迷。即使在基于新质生产力的产业新周期,仍然有众多优秀公司积极化解新挑战,加快培育新动能,从而实现逆周期增长。

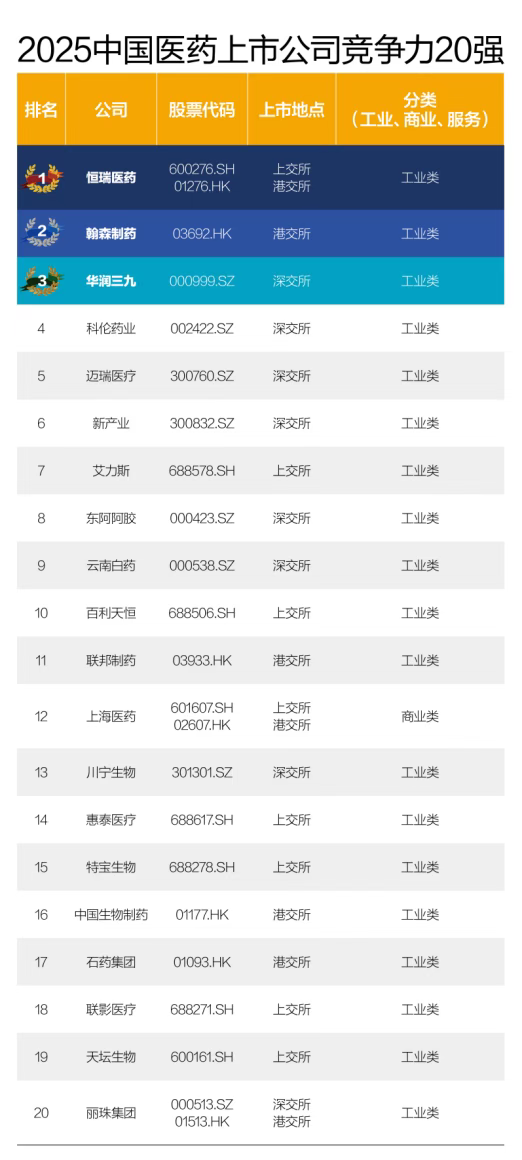

基于翔实数据和科学方法,2025年中国医药上市公司竞争力20强(以下简称“竞争力20强”)展示了中国医药行业具备“穿越周期”潜力的突出代表。

面对行业的结构性拐点,它们不只是被动防守,更是主动求变;他们可能不是增长最快的公司,却是最能承受压力、快速“修复”自己的公司。也正是在这种韧性中,孕育着中国医药产业下一阶段的真正竞争力。

一、探寻“医药新周期”的韧性发展

“医药新周期”中,医药各子行业纷纷各显神通,积极应对复杂挑战,探寻实现“韧性发展”的路径。韧性发展是指系统在面对环境变化时,能够维持其功能、适应变化并从中学习,从而实现可持续的成长与繁荣,它强调系统在不确定性环境中保持稳定和恢复的能力。

其中,系统可以是经济体、特定行业或企业。从既往增量市场的粗放发展向当前存量市场的韧性发展转变,是难而正确的事情,会导致较多公司的业绩波动,这在竞争力20强榜单体现为相比以往更显著的变化。2023年和2024年竞争力20强榜单的新上榜公司数量均为10家,而2025年榜单的新上榜公司数量进一步增至12家,即榜单公司过半发生变动。

穿越“医药新周期”的惊涛骇浪,公司必须以“韧性发展”为舟楫,具体从产品创新、商业卓越、动态管理三个方面入手,以差异化、高效的产品(服务)创新实现价值创造,以可持续、快速的商业卓越实现价值兑现,以前瞻性、弹性的动态管理助力产品创新和商业卓越。其中,产品创新是基石,商业卓越是如果公司能够在三个方面做到较好,那么综合外在表现就是较强的“竞争力”,2025竞争力20强榜单公司即为突出代表。

二、以差异化、高效的产品创新实现医药行业的价值创造

价值创造是指通过提供产品或服务,以及与之相关的商业活动,为顾客或其他利益相关者增加价值的过程。医药企业可概括为工业、商业、服务3类,为利益相关方提供药物制剂(化药、生物制品、中成药)、中间产品(原料药、中间体)、医疗器械(设备、耗材、IVD)、代理销售服务(CSO)、药物研产服务(CXO)、医疗服务等。

经过改革开放后四十多年的快速发展,常规药械产品已取得了较充分发展,经过国家及地方集采的洗礼,在成本竞争下渐趋格局相对稳定的存量市场。医药增量市场在于以创新药械满足尚未满足的临床需求,取得竞争优势的关键是差异化、高效的产品创新。差异化是在底层机制、技术特征上与竞争者拉开身位,高效是在研发时间、研发费用、临床疗效上构筑竞争优势,通过两者结合跳出内卷式竞争。

研发投入是产品(服务)创新的核心支撑,其规模、强度和结构直接影响创新产出,构成公司的竞争力基石。对于存在创新药械研发活动的化学制剂、生物制品、医疗器械子行业,医药上市公司研发投入规模和强度呈现显著分化。

恒瑞医药作为创新药龙头,累计研发投入已突破440亿元,在2022-2024年均保持在60亿元以上,2024年研发投入以82.28亿元创历史新高。2024年,恒瑞医药的研发强度为29.4%,已超过全球制药巨头罗氏(24.5%)、强生(19.4%)。在研发投入结构上,恒瑞医药将90%以上的研发投入用于创新药研发,支撑其在肿瘤、自免等领域的规模和进度优势,2024年海外临床试验数量同比增长120%,体现了研发投入增长带来的成果。

在高额研发投入的支持下,恒瑞医药在产品管线组合上采取横向广覆盖策略,不仅在核心的肿瘤领域建立了单抗、双抗、ADC、PROTAC、放射性药物等多种专有技术平台,同时布局代谢(如GLP-1/GIP双靶药物HRS9531)、自免领域(如PD-L1/TGF-β双抗SHR-1701)等领域。众多技术平台不仅可以单独产出特定模式(modality)的药物,而且可以通过跨平台技术协同产生更多组合式创新,如ADC平台和双抗平台协同产出双抗ADC药物。

科伦药业2024年研发投入强度为9.95%,虽然与恒瑞有较大差距,但通过子公司科伦博泰专注ADC领域,垂直深入到专业竞争壁垒。科伦博泰专注于偶联化学、连接子优化、毒素筛选,集中资源打造能够持续产出ADC药物的专有技术平台。石药集团在仿制药受集采冲击后,快速转向脂质体制剂、ADC、mRNA、生物类似药等创新度较高赛道。

在医疗器械领域,迈瑞医疗以40.08亿元的研发投入位居行业首位,占同期营业收入的10.91%,继续遵循公司制定的将营收10%左右持续投入研发的原则。在研发投入结构上,迈瑞采用“硬件设备+AI算法”双轮驱动模式,2024年研发投入的30%用于开发AI医疗算法,推出启元重症医疗大模型,实现“设备-数据-算法”闭环。迈瑞建立了覆盖亚洲、北美、欧洲的12个研发中心,强化“全球协同研发+本地化技术转化”能力。截至2024年末,迈瑞研发人数突破5200人,形成“50%硬件工程师+30%算法工程师+20%临床研究员”的人才结构,支撑其在监护仪、超声设备等领域的技术领先。

联影医疗作为高端影像设备代表,2024年研发投入占比达21.95%,开展“整机-核心部件-算法”垂直整合模式的全链条创新。截至2024年底,联影医疗累计推出超140款创新产品,49款通过FDA认证,46款获CE认证,核心部件如零液氦磁共振磁体、光子计数CT探测器实现完全自主可控。公司在2024年推出全球首款智慧仿生空中机器人血管造影系统uAngio AVIVA,进一步巩固了在介入治疗设备领域的领先地位。

华润三九聚焦经典名方二次开发,建立了中药经典名方技术平台,在研品种超30首。此外,华润三九还在2024年8月宣布以约62亿元收购天士力28%股份,在收购完成后将获得天士力在心脑血管、呼吸等领域的创新中药管线,其中19款处于临床2期或3期。

三、以可持续、快速的商业卓越实现医药行业的价值兑现

价值实现则是指企业创造的价值被市场、客户和其他方面认可并接受,从而转化为经济利益、市值增长、社会认同等回报的过程。需要注意的是,对于创新药械行业,商业化行为不仅限于实体产品销售,也应该包括知识产权交易,如授权许可(license out)交易。持续的创新研发推动产品梯队陆续上市,推动可持续的商业卓越。目前国家医保对创新医疗产品发挥了有效的市场承接作用,推动快速的商业卓越。创新研发资产的授权交易对推动快速的商业卓越,或者“前置商业化”,也发挥了显著作用。

截至2024年底,恒瑞医药已上市19款创新药,覆盖肿瘤、代谢及心血管疾病、免疫和呼吸系统疾病、神经科学等4大领域。其中,肿瘤创新药上市10款,覆盖乳腺癌、肺癌、肝癌等市场规模较大的高发癌种,形成市场规模效应。2024年,公司创新药销售收入同比增长30.60%,达到138.92亿元,其中PD-1单抗卡瑞利珠单抗销售额达51.3亿元。2025-2027年预计上市47项创新成果(11项、13项、23项),其中HER2 ADC、GLP-1等药物将接力PD-1单抗等药物,支撑业绩持续增长。

对于科伦药业,2024年成为创新药商业化元年,旗下科伦博泰的Trop2 ADC芦康沙妥珠单抗(SKB264)于11月获批后在不足2个月的时间内贡献销售收入超5000万元,PD-L1单抗塔戈利单抗也开始产生销售收入。

迈瑞医疗通过体外诊断流水线的持续放量、海外高端市场的进一步突破,以及研发投入的战略定力,构建起穿越周期的核心壁垒。2024年,IVD业务以137.6亿元营收超越PLMS(生命信息与支持),成为占比37.5%的第一大业务板块。对于以成本敏感和基础医疗需求为特点的新兴市场,迈瑞医疗采取“本地化生产+高性价比”策略,13个本地化生产基地有效降低关税成本并缩短交付周期。公司2024年在发展中国家收入109.10亿元(同比增长24.59%),其中在东南亚、拉美等地区的基层医疗机构中,诊断业务同比增长超30%,PLMS业务实现双位数增长。

联影医疗的“垂直整合”模式不仅降低对外部供应链的依赖,更通过“整机销售+临床合作”反哺研发,形成“技术突破-市场验证-迭代升级”的闭环。公司2024年医学影像业务收入74.98亿元,高端超声Resona A20全球装机超300台。公司2024年海外收入同比增长35.07%达到22.66亿元,占总营收比重提升至22%。其5T磁共振uMR Jupiter在40国签单近300台。联影在欧美形成“技术验证-顶级客户背书-区域扩张”的闭环。法国核医学中心首次安装联影的超清光导数字化PET/CT,实现国产高端医疗设备在法国的零突破。北美市场PET/CT累计装机超100台,客户包括美国市场突破耶鲁大学、华盛顿大学医学院等顶级机构。

对于非创新药械,头部企业各显神通,以各自的方式应对集采的影响。2024年,华润三九的消费者健康(CHC)业务实现营收124.82亿元,占主营业务收入的55.11%,以14.13%增长和60.86%高毛,成为业绩增长的压舱石。该业务的高盈利能力源于凭借健康消费品定价不受集采影响的优势,聚焦相对宽松的院外市场。

华润三九以长期市场教育构建了品牌认可度,如999感冒灵、999强力枇杷露等大品种;以线上线下协同提高渠道覆盖度,不仅覆盖全国超40万家药店、数万家基层医疗机构,还与京东大药房、阿里健康大药房、平安好医生建立战略伙伴关系。同属华润系的东阿阿胶聚焦“经典单品+文化营销”,通过强化阿胶滋补品属性与传统文化IP打造,提升品牌溢价,在非集采的大健康市场建立竞争优势。

在以license out交易为主的知识产权商业化方面,2024年中国创新药海外授权125项,同比增长16.8%,交易总额525.7亿美元,同比增长27.4%。在以“首付款+里程碑+销售提成”的协议结构下,转让方可以获得阶梯式收益,并且将研发失败风险部分转移给受让方,但存在长期收益稀释的问题,即销售提成带来的收入大概率低于自主商业化的获益。

2022年科伦药业旗下的科伦博泰3次授权默沙东9款ADC,交易总额超118亿美元,成为中国创新药对外license out交易的里程碑事件。2023年,公司实现许可及合作协议收入15.32亿元,占总收入的99.4%;2024年,这一数字增长至18.63亿元,占比仍高达96.38%。2024年,恒瑞医药、翰森制药、石药集团均有交易总额10亿美元以上的重磅交易,也都获得了可观的首付款。

四、以前瞻性、弹性的动态管理保障产品创新和商业卓越

动态管理指企业在经营管理过程中,通过外部环境的预测、内部数据分析,对经营策略、管理手段进行适时调整和对计划进行修改和补充的一种管理模式。当前全球地缘政治形势复杂多变,技术卡脖和产业断链成为威胁产业安全的重要因素。企业必须时刻保持警醒,前瞻性洞察潜在的外部风险因素,适时合理调整制度、组织、业务,加强内部能力建设和资源储备,增强承压发展时的弹性。

创新药械企业构建供应链韧性的措施可以有3方面:关键物料自主化,如尚未实现自给,要确保外部某一来源断供时可以快速切换;库存布局区域化,在主要市场均建立必要的产品及原料仓库,缩短响应周期并降低物流风险;生产基地本地化,在目标市场或关税优惠区域开设工厂,平衡成本和政策风险。

为了避免被国外“卡脖子”,联影医疗构建了“整机系统-核心部件-关键元器件”的垂直创新体系,实现全线高端医学影像及放疗产品核心部件100%自研,放散射栅格、滑环、高速轴承等200余项关键部件实现国产替代,并推动FPGA(现场可编辑门阵列)、功率半导体等关键元器件的国产化进程,实现“全链国产化生态”。这不仅保障了生产连续性,还显著提升了产品成本竞争力和技术迭代灵活性。公司还建立了“7大区域备件枢纽+32个国家库”的全球服务网络,通过主动库存管理和供应链多元化策略,提前储备关键备件并优化区域配送路径,从容应对贸易摩擦带来的物流不确定性。

近几年,AI、物联网、数字孪生等数字化技术快速发展,这对提升企业经营管理水平、实现智能制造有重大意义。头部医药企业积极拥抱新技术,努力提升行业竞争力。云南白药的牙膏智慧工厂集成物联网技术构建生产-配送-销售信息化一体化平台,实现管理系统与现场设备无缝对接,通过数字孪生技术将生产误差控制在极低水平,显著提升产品质量稳定性。其数字三七产业平台通过自动化生产连接产业链上下游,实现中药材从种植到消费的全流程溯源与优化,构建起覆盖全生命周期的质量管控体系。

在国际化合作方面,NewCo模式成为风险共担与价值深度绑定的进阶探索。2024年5月,恒瑞医药将3款在研的GLP-1类创新药许可给美国Hercules公司,除了获得1.0亿美元首付款及最高59亿美元里程碑付款,还取得Hercule公司19.9%股权,形成“首付款+里程碑+股权增值”回报机制。NewCo模式相比传统license out交易更具弹性,不论研发资产再次转让、产品上市、公司上市,恒瑞都可以获得股权增值,可以(部分)抵销药物上市后销售分成的潜在损失。此外,19.9%的持股权可以赋予恒瑞对Kailera公司管理一定的话语权,也包括对研发项目的有关决策。

通过自主培育或收并购建立业务关联的系列公司,以业务协同互补、资源共享、财务并表提升业绩表现,这也是一种前瞻性应对外部风险因素的方式。2025年榜单包括了3个系列:华润系、科伦系和迈瑞系。在蝉联的华润系中,华润三九定位于健康消费品和中药处方药,东阿阿胶则聚焦阿胶及衍生品,可共享部分渠道资源。科伦系包括蝉联的科伦药业和新晋的川宁生物,后者医药中间体业务搭配合成生物学概念,既提升科伦系的影响力,又能以上下游一体化降低制剂成本。迈瑞医疗控股收购惠泰医疗,获得国内领先的心脏电生理和血管介入产品,形成“迈瑞医疗设备+惠泰医疗耗材”的新格局。

文章来源:E药经理人

原文链接: https://mp.weixin.qq.com/s/s8V22Bp85DbuLOltmnh4LQ

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论