截至目前,全球ADC药物获批上市数量为15个,值得一提的是ImmunoGen和华东医药共同开发的Elahere在2022年11月14日获批上市,是FDA批准的首个用于铂耐药卵巢癌的ADC药物。其中在中国获批上市的ADC药物有6个,分别是罗氏的恩美曲妥珠单抗、Seagen/武田制药的维布妥昔单抗、辉瑞的奥加伊妥珠单抗、荣昌生物的维迪西妥单抗、Immunomedics的戈沙妥珠单抗以及于2023年2月24日“新鲜”上市的阿斯利康/第一三共联合开发的注射用德曲妥珠单抗(《全球获批上市的15款ADC药物大盘点!国内在售5款,涉及罗氏、辉瑞》)。

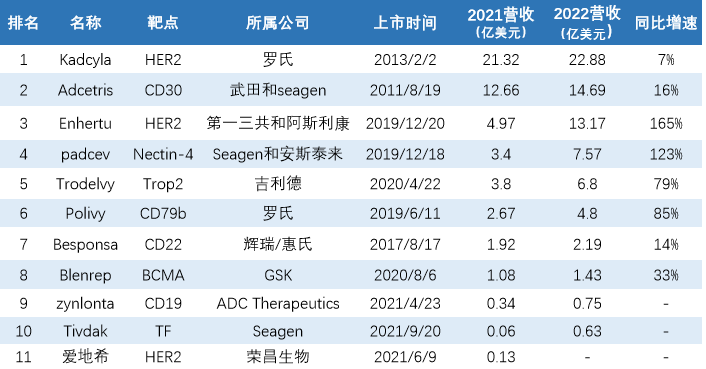

2022年全球ADC药物营收TOP10

2021年我们统计了11种ADC药物,合计销售额为52.5亿美元,2022年已公布10种ADC药物的销售数据,合计营收约74.91亿美元,同比增长约42.69%。

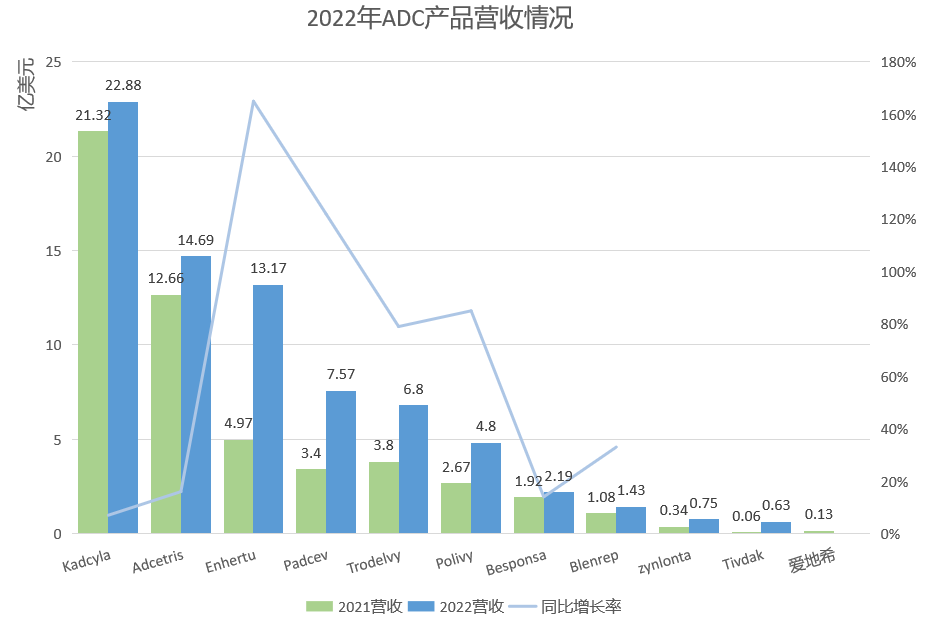

ADC药物2022年VS2021年营收情况

注:1日元=0.00766美元;1瑞士法郎=1.1001美元;1英镑=1.21美元

Tividak、Zynlonta 2021销售时间过短,暂不进行同比比较。

从市场整体来看,腰部ADC药物销售额增速较快,增长率普遍超过了80%,Enhertu甚至达到了165%,一跃成为头部产品。虽然部分ADC药物增长迅速,但从排名来看,并没有进行太多的洗牌,除了去年排名第五位的Padcev赶超Trodelvy,且二者的差距在逐渐拉大,其余排名并没有进行变动。荣昌生物的爱地希,暂未披露数据,市场预计去年销售额在5亿元人民币左右,或挤进前10。

TOP1.Kadcyla——商业化最成功的ADC药物

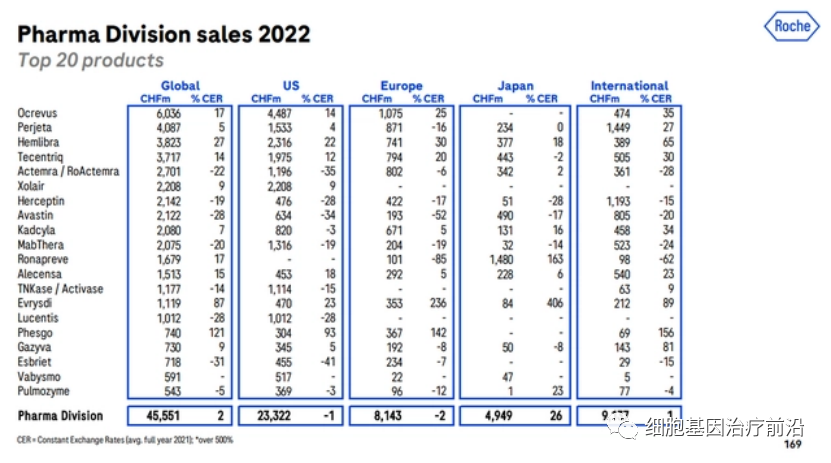

罗氏的Kadcyla依旧稳坐全球ADC药物市场第一位,2022年营收20.8亿瑞士法郎(22.88亿美元),同比增长7%,增速较去年的16%有所下滑。

Kadcyla(Adptrastuzumab emtansine,恩美曲妥珠单抗)由罗氏和ImmunoGen共同研发,于2013年2月22日被FDA批准用于HER2阳性转移性乳腺癌。2020年1月21日,该药成功在中国获批。它是我国首个上市的抗体药物偶联物(ADC),也是全球首款被批准用于实体瘤的ADC药物。

Kadcyla属于第二代ADC药物采用人源化单抗,更有效的细胞毒药物,即降低了免疫原性,又提升了毒性药物活性。它由微管抑制剂DM1通过不可清除的硫醚键连接子与靶向HER2的人源化IgG1偶联,经过受体介导的内化被溶酶体溶解,使DM1降解产物在肿瘤细胞内释放致使细胞凋亡。

TOP2.Adcetris——名副其实的重磅炸弹药物

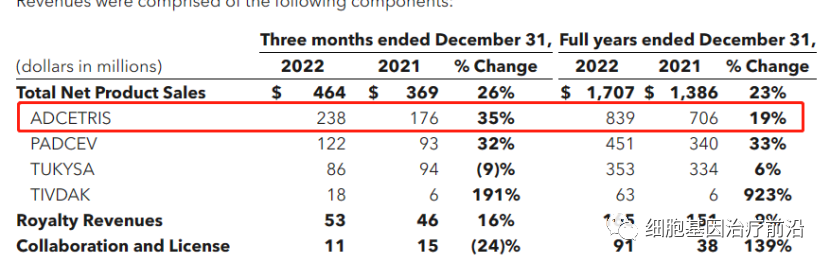

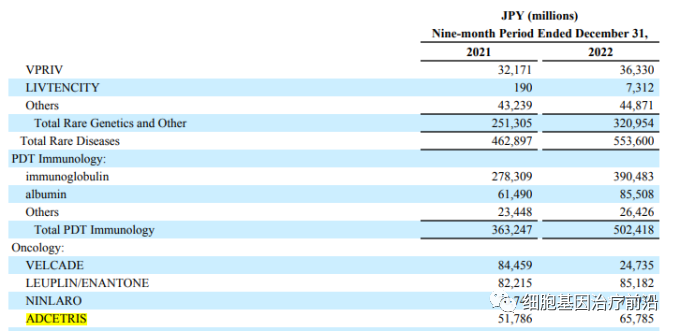

武田和seagen共同开发的Adcetris位居全球ADC药物营收榜第二,合计营收14.69亿美元,同比增长16%。Seagen在年报中披露去年营收8.4亿美元,同比增长19%,增速较去年的7%有所上升。

武田的销售情况根据自然年折算,2022年营收831.99亿日元(6.29亿美元)

Adcetris®(brentuximab vedotin,维布妥昔单抗,安适利®),由Seagen(原Seattle Genetics)原研,后来与Takeda联合开发。2011年8月19日,维布妥昔单抗获得美国食品和药品监督管理局(FDA)首次批准,用于治疗霍奇金淋巴瘤和系统性间变性大细胞淋巴瘤。

2020年5月12日,获得我国国家药品监督管理局(NMPA)批准,正式进入中国,是第二款国内获批上市的ADC药物。2021年10月25日,获得欧盟批准,可作为CD30表达的系统性间变性大细胞淋巴瘤一线治疗药物,也成为全球第一个用于一线治疗的ADC药物。

TOP3.Enhertu——潜力巨大的行业黑马

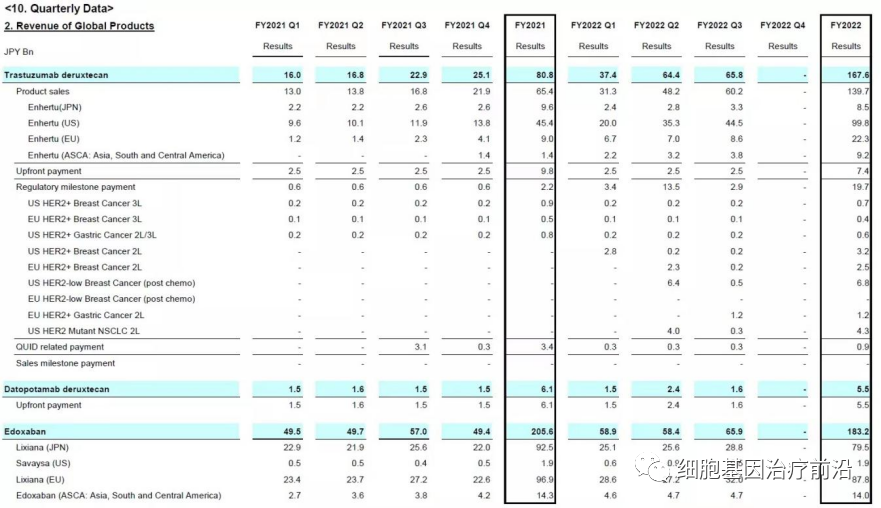

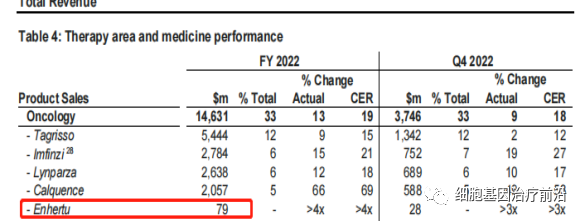

Enhertu虽然仍然位居全球ADC药物营收榜第三,但是与Adcetris的差距极速缩小,2022年营收13.17亿美元,同比增长165%。

Enhertu由第一三共和阿斯利康在全球范围内共同开发和商业化,第一三共保留日本市场的独家权利,同时将全权负责制造和供应。

第一三共在季报中披露,2022自然年营收1616亿日元(12.38亿美元),同比增长超190%,(2021年约合4.26亿美元),增长显著。

阿斯利康在年报中披露,去年营收0.79亿美元。

Enhertu是阿斯利康和第一三共合作开发的靶向HER2的第三代ADC药物,于2021年12月20日被美国FDA批准上市,用于治疗既往已经接受过2种以上HER2靶向疗法的不可手术切除或转移性HER2阳性乳腺癌成人患者。2022年3月21日,Enhertu在中国的上市申请获得NMPA受理。2023年2月24日在中国获批,针对的适应症为:单药适用于治疗既往接受过一种或一种以上抗HER2药物治疗的不可切除或转移性HER2阳性成人乳腺癌患者。

Enhertu由第一三共独有的DXd技术平台设计开发,是第一三共肿瘤产品组合中的领先ADC药物,阿斯利康于2019年3月以69亿美元的免疫肿瘤学合作加入,共同开发Enhertu。因其优秀的临床试验结果数据,该药也被冠以神药之名。Enhertu(DS-8201)的综合临床研究成果,可谓是“实力抢镜”,虽然以后线治疗起家,但临床数据遍布乳腺癌、胃癌、肺癌、结直肠癌,给多癌种HER2突变患者带来了新的治疗希望,展现出非凡的潜力!

在2021年9月16~21日召开的欧洲肿瘤内科学会(ESMO)年会上,DS-8201多项研究结果再次刷新,横扫肺乳胃肠四大癌种,风采不减。

总结

Enhertu仅用两年时间就成为10亿美元重磅ADC药物炸弹,未来1-2年突破20亿美元可期,主要得益于疗效以及适应症的不断获批。Kadcyla增速在个位数,或是因为上市较早,受到生物类似药的冲击(印度已有Kadcyla的类似药Ujvira,价格仅为Kadcyla的20%)以及其他ADC药物陆续获批。

不过从2019到2022年全球ADC药物销售数据来看,复合增长高达42%,随着重磅产品适应症以及新产品的获批,市场有望进一步扩容。但是竞争也会异常激烈,国内有众多企业进入ADC领域,如何做到差异化或是未来面临的主要问题。

<END>

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论