一、宇宙第一大药厂”的172年

谈到辉瑞(Pfizer),常会提到其“宇宙第一药厂”的称号。1849年,查尔斯•辉瑞和查尔斯•厄尔哈特表兄弟俩在纽约布鲁克林的一座红砖楼房中创立了查尔斯•辉瑞公司,二人用2500美元启动资金,开启了辉瑞的传奇之旅。

南北战争时期,辉瑞向北军提供吗啡、酒石酸等产品,成为北军主要药品供应商,发了“战争财”。一战时期,辉瑞作为当时“肥宅快乐水”可口可乐的原材料柠檬酸的主要供应商,捞得真正的“第一桶金”,但那时的辉瑞还只能算是一家化工企业。直到二战时期,辉瑞用自己的发酵工艺实现了青霉素的量产,其在抗生素领域的研发便一发不可收拾。1949年,辉瑞的科学家在公司成立百年之时,提取出了土霉素,这是辉瑞第一款属于自己的抗生素,也是辉瑞首个自主研发的药品。自此,辉瑞便正式成为一家药企。

二十世纪后五十年,辉瑞开始寻求多元化发展,但在“大健康”路线下险些崩盘,好在管理层及时调整布局,出售了柠檬酸这一“发家”业务,以及大部分大健康业务。不过辉瑞却因此建立了强大的市场推广能力。二十世纪末期,辉瑞将新药研发作为重心,多款重磅药物面世,如世界上首款治疗ED的药物万艾可(枸橼酸西地那非,俗称“伟哥”)、常用降压药络活喜(苯磺酸氨氯地平)、糖尿病常用药瑞易宁(格列吡嗪)等。

进入二十一世纪,辉瑞进行了一系列并购,巩固在制药界的王者地位。2000年,辉瑞和华纳·兰伯特合并,获重磅降脂药物立普妥(阿托伐他汀),并成为当时美国第一,世界第二的制药公司;2002年,收购了排名前十的法玛西亚公司,成为世界第一大药企。

然而,由于辉瑞在糖尿病、高血压等慢病领域建立了强大的护城河,后来者已难以攻破,罗氏、诺华等竞争对手将注意力转向了靶向药物、生物药等,行业的风向也随之悄悄发生了变化,众多药企开始瞄准肿瘤、罕见病等领域。

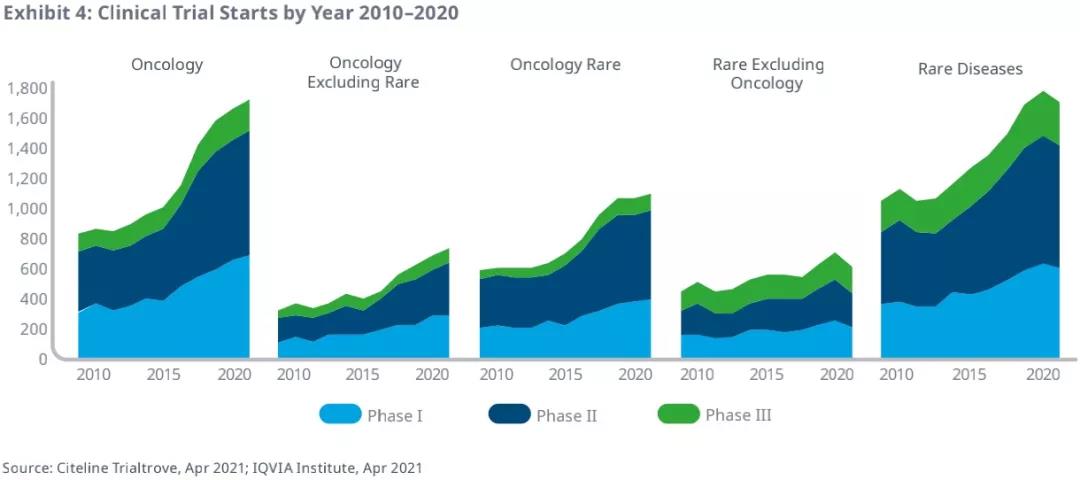

根据IQVIA研究报告,肿瘤和罕见病是近10年开展临床试验最多,增长最快的两个领域,且都未受到COVID-19太大影响。2020年,新开启的肿瘤学临床试验数量创历史新高,比2015年增长了60%,反映了这一领域的强劲增长势头。在肿瘤和罕见病重叠处的罕见肿瘤领域引人注目,2020年罕见肿瘤学临床试验占肿瘤学的63%,占罕见病的64%,这一领域在临床上看似“冷门”,但在美国,罕见病对应的“孤儿药”在研发过程中享有优先审评、7年专利保护等一系列政策支持,而成为一些企业的“必争之地”。且肿瘤领域赛道本就拥挤,研发过程漫长,而罕见肿瘤领域或许能因政策支持而获得一些优势。

来源:IQVIA

嗅到了行业的新风向,辉瑞开始了新一轮布局调整。2009年,辉瑞收购惠氏,获其全球重磅产品肺炎球菌疫苗“沛儿”,以及一系列生物药产品。2010年,辉瑞宣布成立多元化全球研发平台,支持卓越的小分子、大分子和疫苗产品的研发。2014年,辉瑞收购百特国际(Baxter International Inc.)的已上市疫苗组合及其在奥地利的部分生产设施。2015年,收购Hospira,获其无菌注射仿制药产品线。2016年,收购小分子抗癌药物企业Medivation。2019年,辉瑞收购专注于癌症治疗的生物制药企业Array。

买买买的同时,辉瑞也在进行业务剥离。2011年,辉瑞出售硬胶囊和其他药物传输系统业务Capsugel,以优化公司业务组合及提升公司竞争优势。2018年底,辉瑞与葛兰素史克达成合作协议,将双方旗下的消费者保健业务拆分,合并为一家新的合资公司,预计将于2022年中之前完成。2019年,辉瑞宣布将非专利品牌和成熟药品业务部门辉瑞普强(Pfizer Upjohn)和仿制药巨头迈蓝(Mylan)公司合并,2020年合并后的新公司成立,名为晖致(Viatris),成为全球体量最大的仿制药企。

剥离了仿制药业务和消费者保健业务之后,辉瑞成为了一家专注于创新的生物制药公司。2021年1月,辉瑞宣布更换公司logo,从具有历史意义的蓝色小药丸更换为双色调向上盘旋的双螺旋,标志着辉瑞的定位从商业转变为科学,从一家多元化的医疗巨头转变为专注于研发预防和治疗疾病的处方药和疫苗的企业。

辉瑞logo图鉴

二、近期业绩

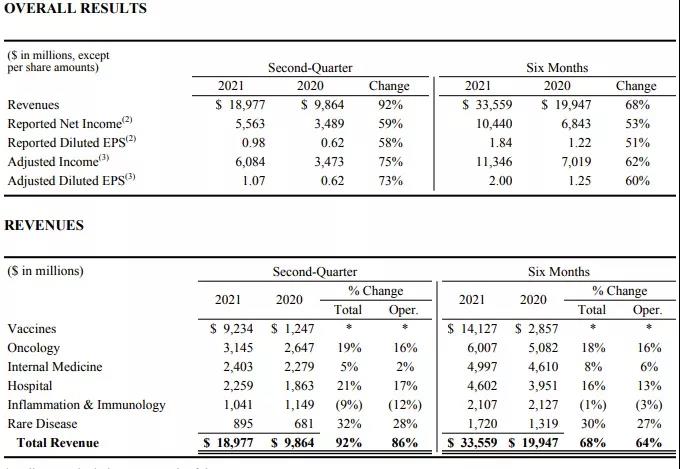

2021年7月28日,辉瑞公布2021年第二季度业绩,公司2021年第二季度总收入189.77亿美元,同比增长92%,其中,新冠疫苗BNT162b2贡献了78.38亿美元的收入。若不包含新冠疫苗BNT162b2的收入,则其余部分营收达到111.39亿美元,同比增长10%,去年同期,可比业务的同比增长率为6%。

加上第一季度业绩,公司2021年上半年收入335.59亿美元,同比增长68%,其中新冠疫苗BNT162b2上半年销售额为113亿美元,预计该疫苗全年销售业绩可达335亿美元,或将成为新一代“药王”。公司全年业绩指引上调至780~800亿美元。

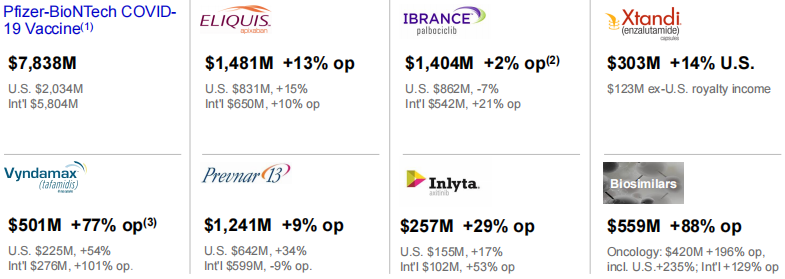

从具体产品来看(除非另有说明,以下业绩数据皆指2021年第二季度),第二季度,新冠疫苗BNT162b2贡献了78亿美元的收入,成为了主要增长因素,鉴于全球市场对新冠疫苗的旺盛需求,这一趋势或将持续;罕见心肌病药物VYNDAQEL(tafamidis meglumine,氯苯唑酸甲葡胺)和VYNDAMAX(tafamidis,氯苯唑酸)收入为5.01亿美元,同比增长81%,该产品于2019年5月获FDA批准用于治疗转甲状腺素蛋白淀粉样变性心肌病(ATTR-CM)。Vyndaqel和Vyndamax是“first-in-class”转甲状腺素蛋白(TTR)稳定剂tafamidis的两种口服配方,也是FDA批准的第一款治疗AATR-CM的疗法。

乳腺癌治疗药物,全球首个CDK4/6抑制剂Ibrance(帕博西尼,palbociclib)业绩为14.04亿美元,同比增长4%,增速继续放缓,且在美国市场的收入减少7%,为8.62亿美元,但由于治疗延后和国际市场复苏,美国以外市场业绩实现了28%的增长,为5.42亿美元;肺炎球菌疫苗Prevenar 13(沛儿13)全球业绩为12.41亿美元,同比增长11%,其中在美国地区增长了34%,为6.42亿美元,但在欧洲发达地区为1.21亿美元,同比减少29%;

成熟创新药品依旧能打,辉瑞与百时美施贵宝共同开发的口服抗凝剂Eliquis(阿哌沙班)业绩达14.81亿美元,同比增长16%;酪氨酸激酶抑制剂Inlyta(阿昔替尼,axitinib)业绩达2.57亿美元,同比增长32%,这表明欧美国家越来越多地将该药与免疫检查点抑制剂联用,用于一线治疗晚期肾细胞癌;雄激素受体(AR)抑制剂Xtandi(恩扎卢胺,enzalutamide)业绩达3.03亿美元,同比增长14%,Xtandi是首个被批准用于治疗三种独特类型晚期前列腺癌(nmCRPC、mCRPC、mCSPC)的疗法;

医院药品业务业绩为22.59亿美元,同比增长21%;生物类似药第二季度实现5.59亿美元的收入,猛增93%,主要是由于近期在全球上市了 Zirabev(贝伐单抗)、Ruxience(利妥昔单抗)和 Trazimera(曲妥珠单抗)的生物仿制药,以及 Retacrit(epoetin)在全球范围内的持续增长;

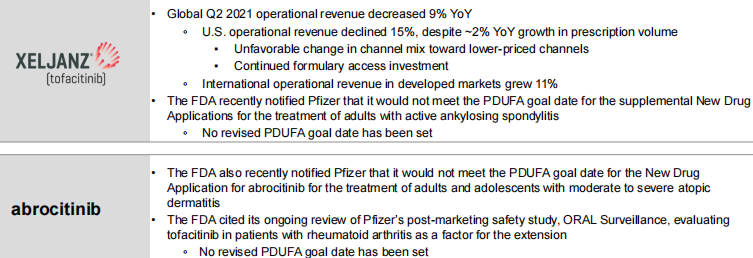

而在JAK抑制剂方面,由于口服抗炎药Xeljanz(托法替尼,tofacitinib)针对强直性脊柱炎的补充申请遭FDA审查延期,受此影响,第二季度业绩下跌8%,为5.86亿美元,美国市场下降15%,为3.9亿美元;老药TNF抑制剂Enbrel(依那西普,etanercept)由于持续受到欧洲发达国家和日本生物类似药的竞争,业绩减少15%,为2.86亿美元。

辉瑞2021年第二季度(左)&上半年(右)产品业绩

三、以往业绩回顾

2021Q1业绩

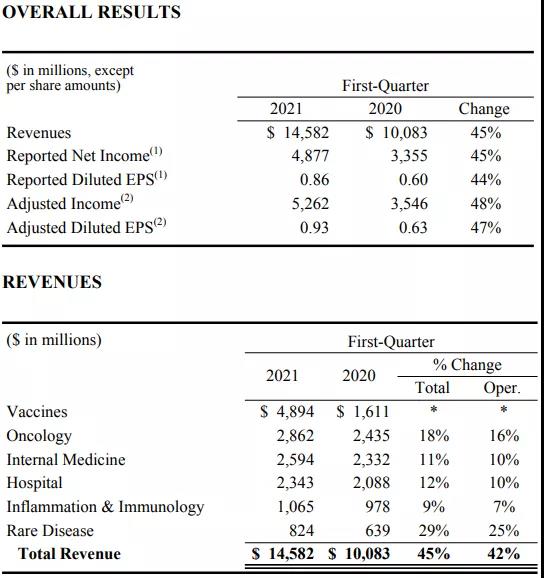

2021年5月4日,辉瑞公布2021Q1业绩,公司第一季度收入为145.8亿美元,同比增长45%,主要受到了新冠疫苗BNT162b2的推动,一季度贡献了34.62亿美元的销售收入。按治疗领域分,肿瘤药品业绩为28.62亿美元,同比增长18%;内科药品业绩为25.94亿美元,同比增长11%;医院业务收入为23.43亿美元,同比增长12%;炎症与免疫学业绩为10.65亿美元,同比增长9%;罕见病业务收入8.24亿美元,同比增长29%。

四、2020全年业绩

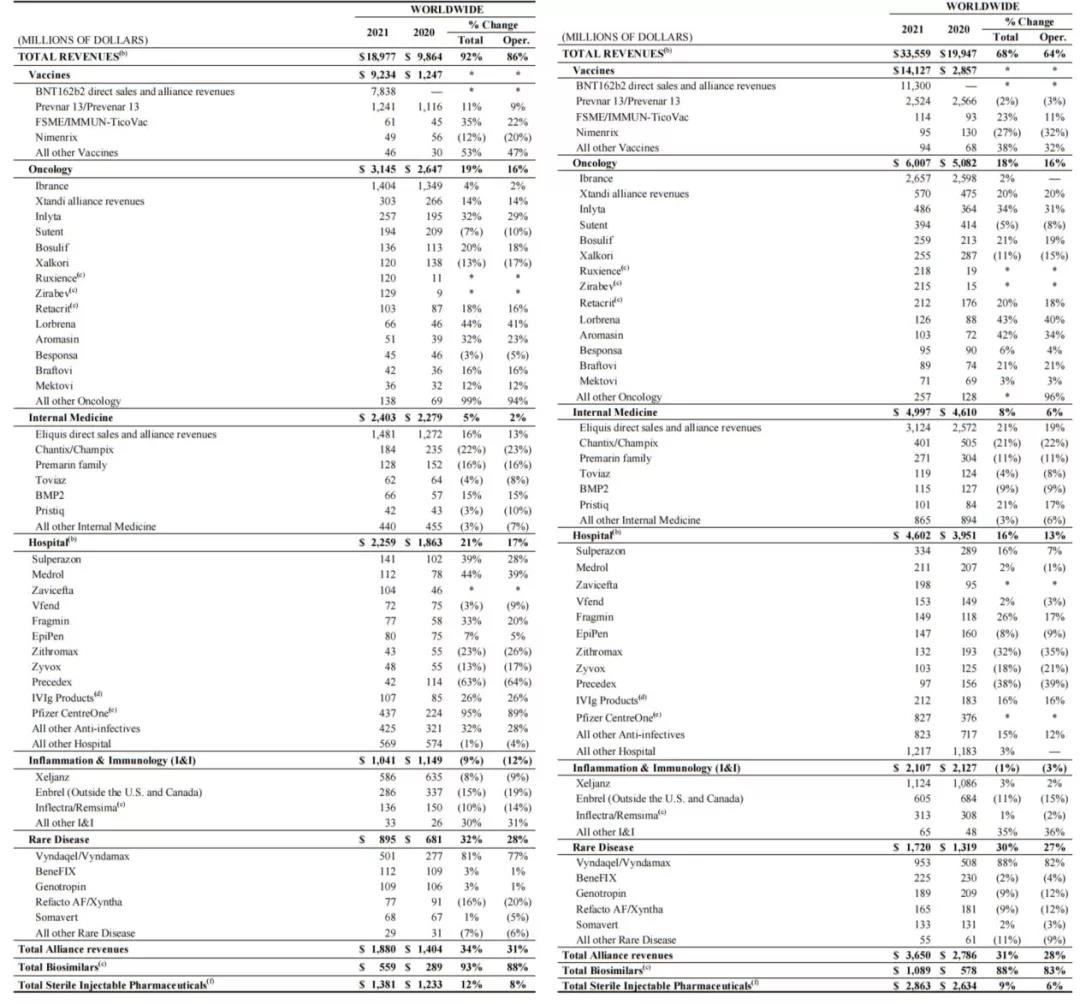

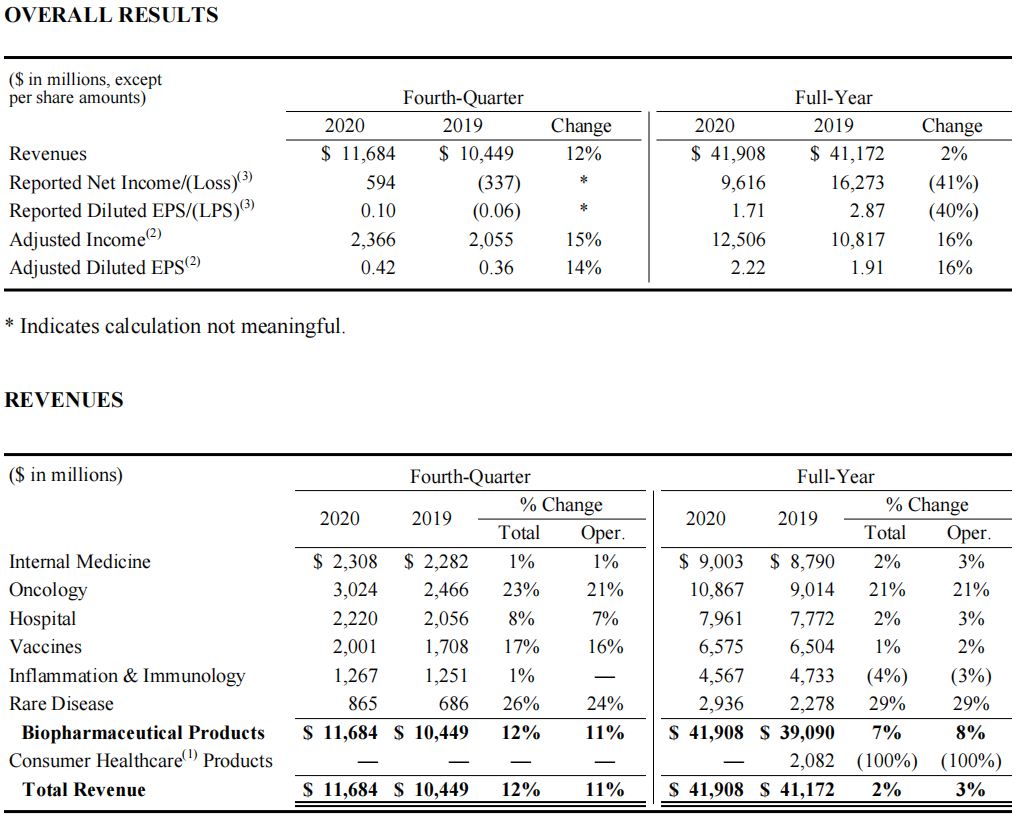

2021年2月2日,辉瑞公布2020年全年业绩,据悉,除去已剥离的非专利品牌和成熟药品业务部门普强,公司2020全年总收入419.08亿美元,同比增长2%,其中,新冠疫苗BNT162b2在2020年贡献了1.54亿美元的收入;如果排除已分拆的消费者保健业务以及与BioNTech联合开发的新冠疫苗BNT162b2的影响,生物制药业绩同比增长7%,在疫情肆虐的背景下仍取得不错成绩。

可以看出,辉瑞的主要产品正从常见慢病,转向肿瘤、罕见病等,这也是近几年越来越活跃的研发领域。从具体产品来看,增长最强劲的当属罕见心肌病药物VYNDAQEL(tafamidis meglumine,氯苯唑酸甲葡胺)和VYNDAMAX(tafamidis,氯苯唑酸),业绩达到12.88亿美元,实现翻倍;

成熟创新药品成为公司的主要增长因素,口服抗凝血剂Eliquis(阿哌沙班)业绩达49.49亿美元,同比增长17%;CDK4/6抑制剂Ibrance(palbociclib,帕博西尼)业绩为53.92亿美元,同比增长9%;酪氨酸激酶抑制剂Inlyta(阿昔替尼,axitinib)业绩达7.87亿美元,同比增长65%;JAK抑制剂,口服抗炎药Xeljanz(托法替尼,tofacitinib)业绩为24.37亿美元,同比增长9%;雄激素受体(AR)抑制剂Xtandi(恩扎鲁胺,enzalutamide)业绩达10.24亿美元,同比增长22%;

此外,肺炎球菌疫苗Prevenar 13(沛儿13)业绩为58.5亿美元,与2019年持平,但在美国以外的地区实现了11%的增长;生物类似药业绩达15.27亿美元,同比增长68%。

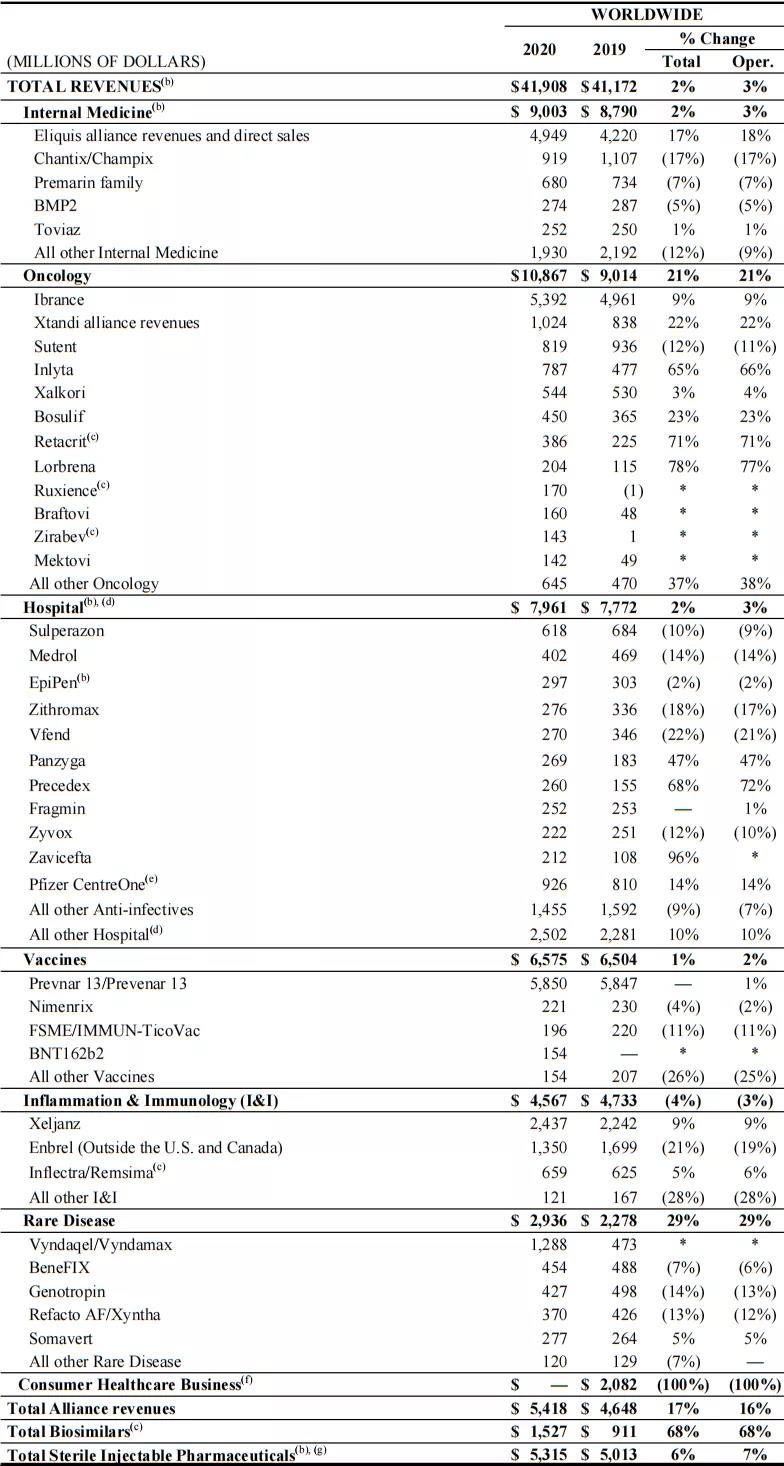

辉瑞2020年产品业绩

五、研发管线(Pipeline)更新

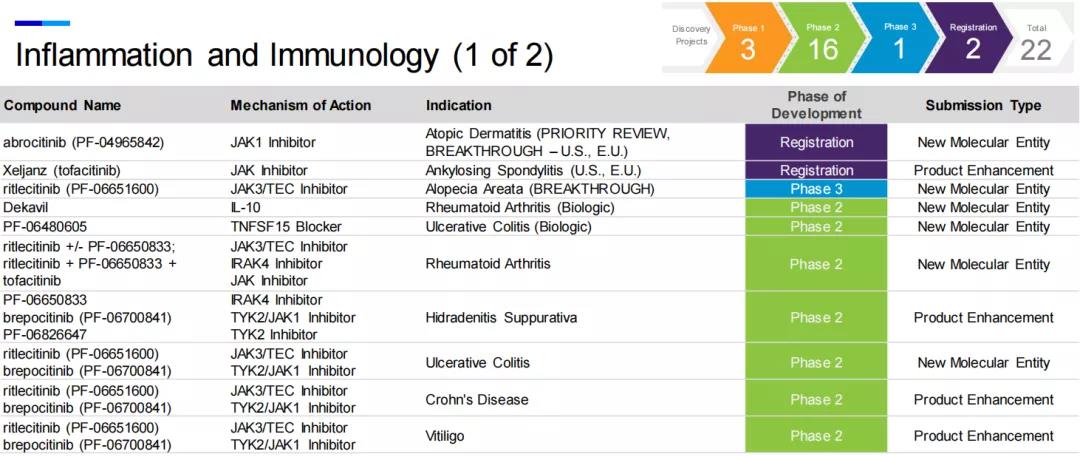

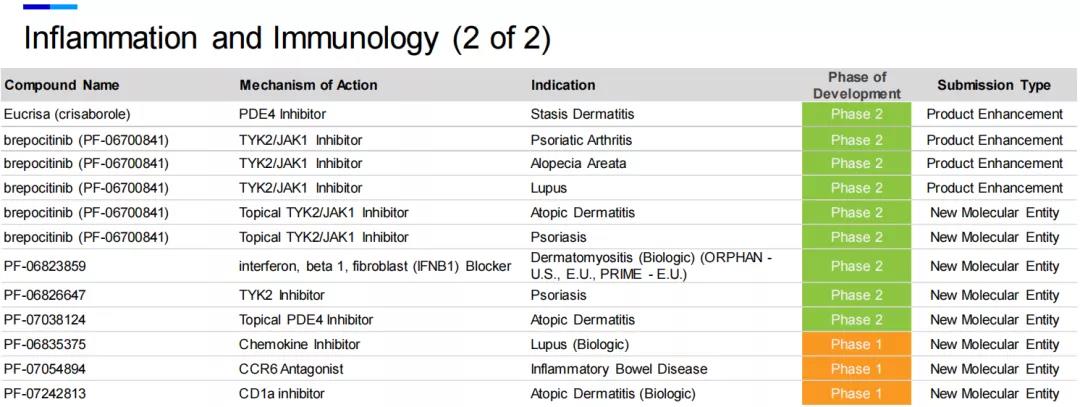

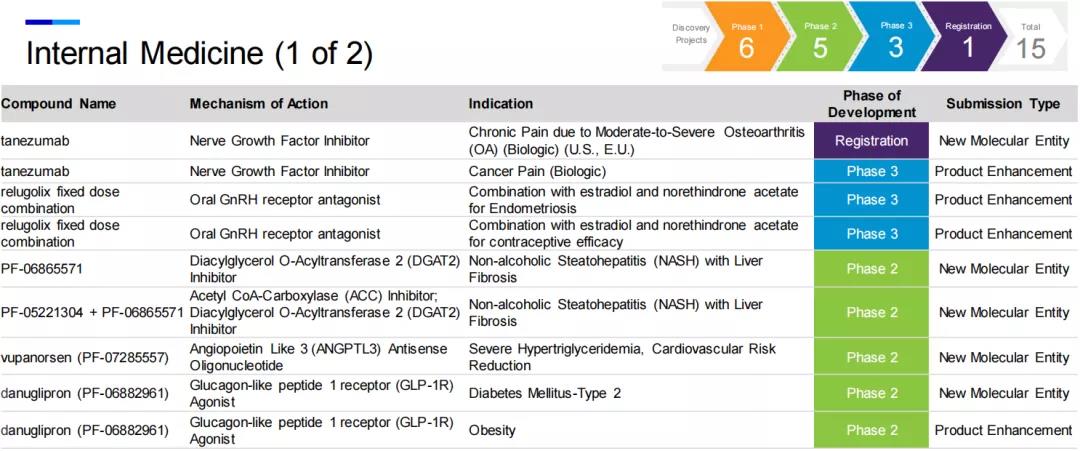

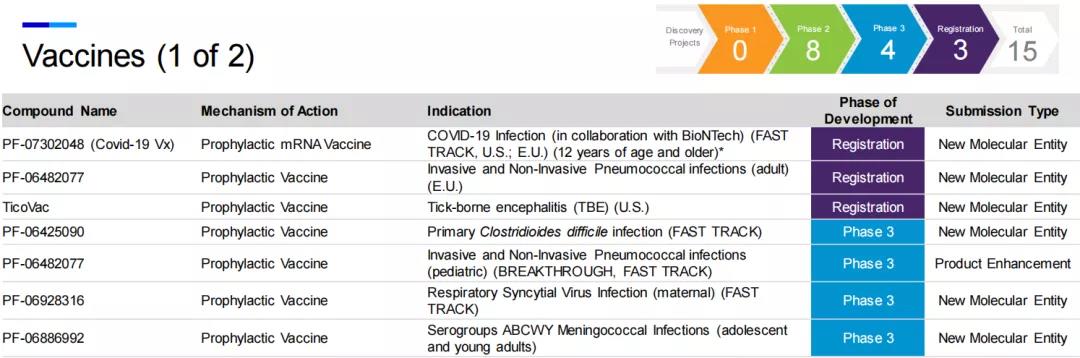

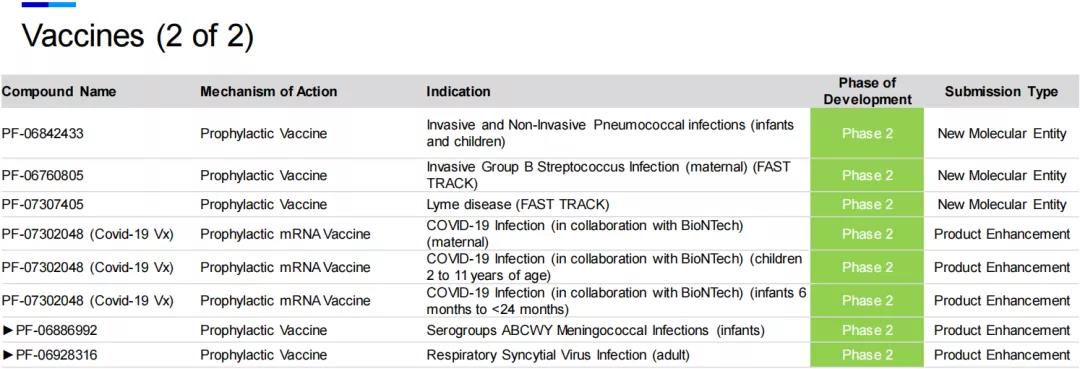

根据药融云数据(www.pharnexcloud.com)及辉瑞官网公布的最新研发管线,截至2021年7月28日,辉瑞共有100个在研项目,其中,处于临床1期的有29项,临床2期40项,临床3期23项,注册阶段的有8项。研发领域涵盖炎症与免疫(22项)、内科(15项)、肿瘤(32项)、罕见病(12项)、疫苗(15项)、抗感染(4项)等。

免疫与炎症

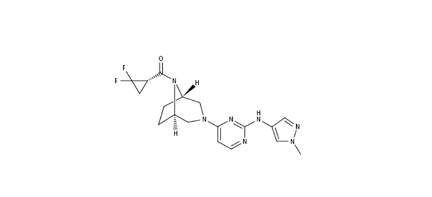

在炎症与免疫领域中,出现频次最高的要数brepocitinib(PF-06700841),共计9项相关临床试验,可见辉瑞对此药的重视程度。这是一款小分子TYK2/JAK1抑制剂,分子结构如下图所示,化合物专利公开号为WO2016027195,专利申请日期为2015年8月7日。目前正在开展临床的适应症包括化脓性汗腺炎、溃疡性结肠炎、克罗恩病、白癜风、淤积性皮炎、银屑病关节炎、斑秃、系统性红斑狼疮、银屑病和特应性皮炎。目前该药一项针对成人活动性系统性红斑狼疮的国际多中心临床2期试验正在国内开展,国内入组50人,试验机构为中国医学科学院北京协和医院。

Brepocitinib分子结构

不过,两款处于后期阶段的JAK抑制剂审批遇阻,2021年1月,在一项长期的安全性研究中,XELJANZ ®(tofacitinib,托法替尼)未达到非劣的安全性终点,引起辉瑞的JAK抑制剂全领域产品接连遭受FDA审查延期,包括XELJANZ ®针对强直性脊柱炎的补充申请,以及在研口服小分子JAK 1抑制剂abrocitinib (PF-04965842)针对特应性皮炎的上市申请,该药物曾获得优先审评和突破性疗法资格,但目前PDUFA日期待定。

六、内科

在内科药品领域,GLP-1受体激动剂已被证明在2型糖尿病领域具有良好的疗效,辉瑞在研的Danuglipron(PF-06882961)是一款口服小分子GLP-1受体激动剂。目前已经上市的大分子GLP-1受体激动剂有利拉鲁肽、度拉糖肽,司美格鲁肽等,与这些多肽类药物相比,Danuglipron作为一款口服小分子药物,有别于注射用和口服用肽类GLP-1受体激动剂,能够为糖尿病和肥胖症患者提供一款差异化的创新疗法。在一项1期临床试验中,接受Danuglipron治疗的2型糖尿病患者在服药四周后,空腹血糖水平,糖化血红蛋白(HbA1c)水平和体重都有显著的下降。目前,该药正在开展针对2型糖尿病和肥胖的2期试验,以及与同样在研的DGAT2抑制剂PF-06865571联用,治疗非酒精性脂肪肝伴纤维化的1期临床试验。

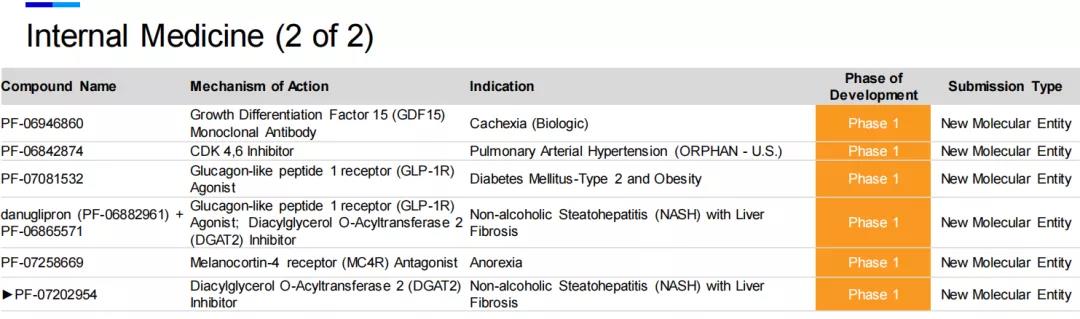

在内科药品领域中,除了上述的Danuglipron(PF-06882961)和PF-06865571,处于临床1期的还有其他5款潜在药物,涉及到的靶点与相应的适应症分别为GLP-1受体激动剂(2型糖尿病和肥胖),GDF15单抗(恶病质),CDK4/6抑制剂(肺动脉高压),MC4R拮抗剂(厌食症)等。

七、肿瘤

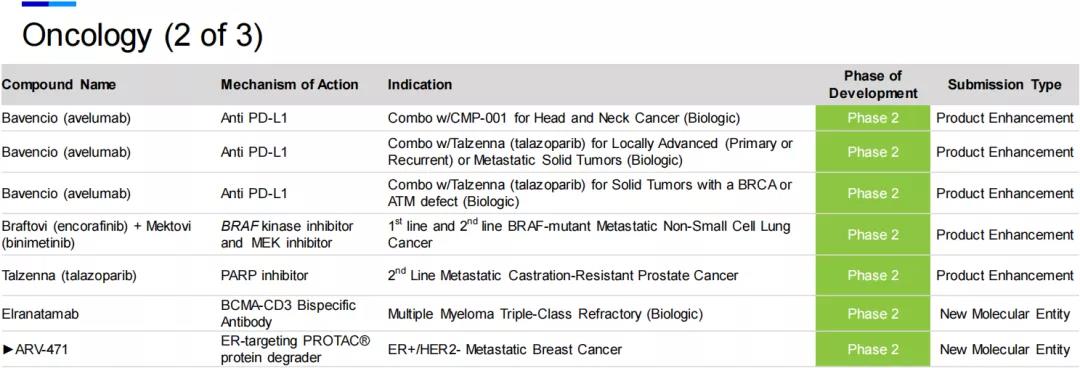

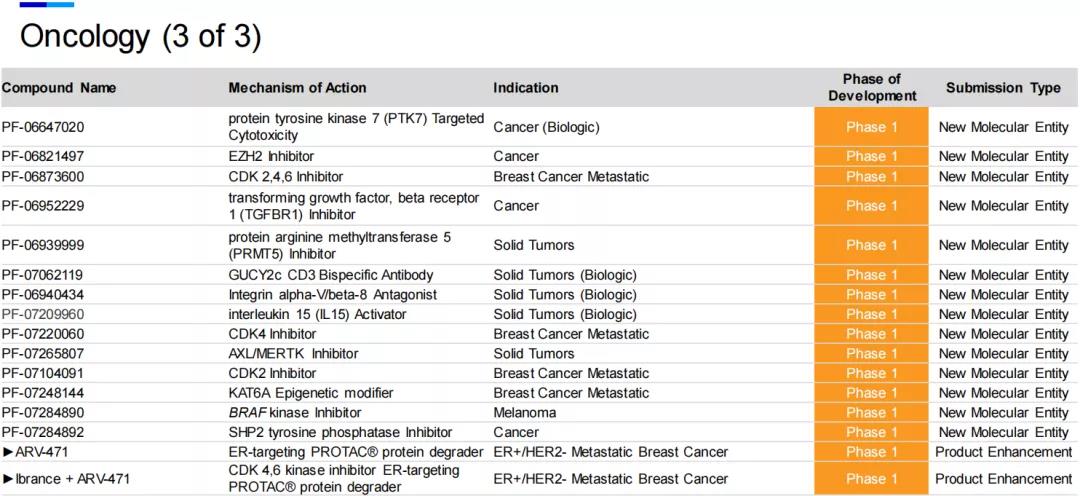

肿瘤是制药领域的热点,辉瑞在该领域共有32个项目在研,占研发项目总数的三分之一。

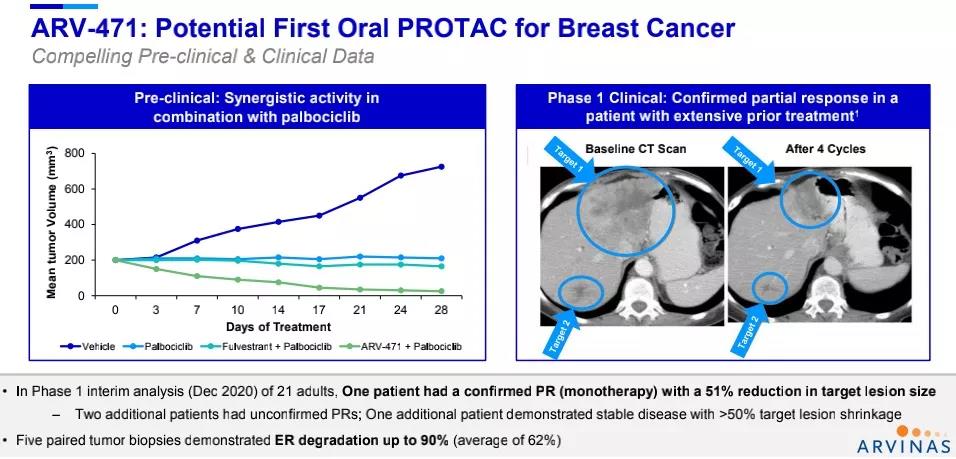

2021年7月22日,辉瑞与PROTAC领域先锋Arvinas公司联合宣布达成协议,共同开发和推广在研靶向雌激素受体(ER)的口服PROTAC蛋白降解剂ARV-471。PROTAC是近几年备受关注的新兴技术,跳出“类药五原则”,打破了许多靶点“不可成药”的魔咒,给小分子药物开发提供新的策略,对小分子药物情有独钟的辉瑞自然愿意在这一领域进行押注。

辉瑞表示,ARV-471是潜在首款治疗乳腺癌的口服PROTAC疗法。临床1期数据显示,ARV-471在先前接受过多种疗法的患者中疗效显著,且具有良好的耐受性和可控性,临床前研究显示,它与CDK4/6抑制剂Ibrance(palbociclib)联用表现出很好的协同作用。公司计划在2021年底完成1期剂量递增研究,并启动与依维莫司联用的1b期临床试验,以及治疗早期乳腺癌的2期临床试验。2022年,辉瑞和Arvinas计划完成Ibrance + ARV-471联合疗法的1b期临床试验,并计划启动多项治疗转移性乳腺癌的3期临床试验,包括与CDK4/6抑制剂Ibrance联用,并开展治疗早期乳腺癌的关键性研究。

此外,PARP抑制剂Talzenna (talazoparib,他拉唑帕尼)与Xtandi (enzalutamide,恩扎鲁胺)作为联合疗法一线治疗DNA损伤反应(DDR)缺陷的转移性去势敏感性前列腺癌(mCSPC)的研究已进入3期临床试验。

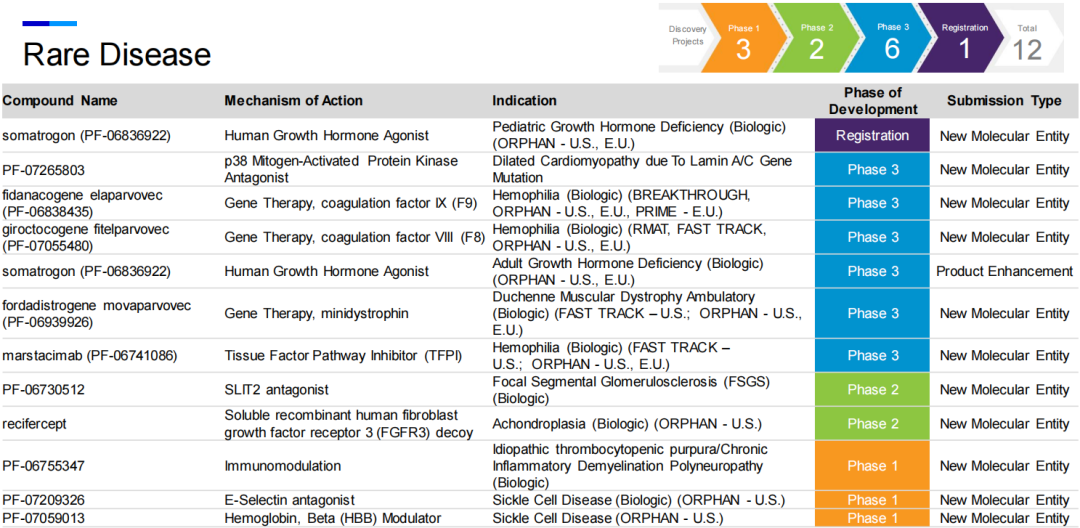

八、罕见病

罕见病是辉瑞近年来加大布局的领域,也是公司潜在first-in-class产品最多的领域之一,包括一款创新生物制品以及三款基因疗法。

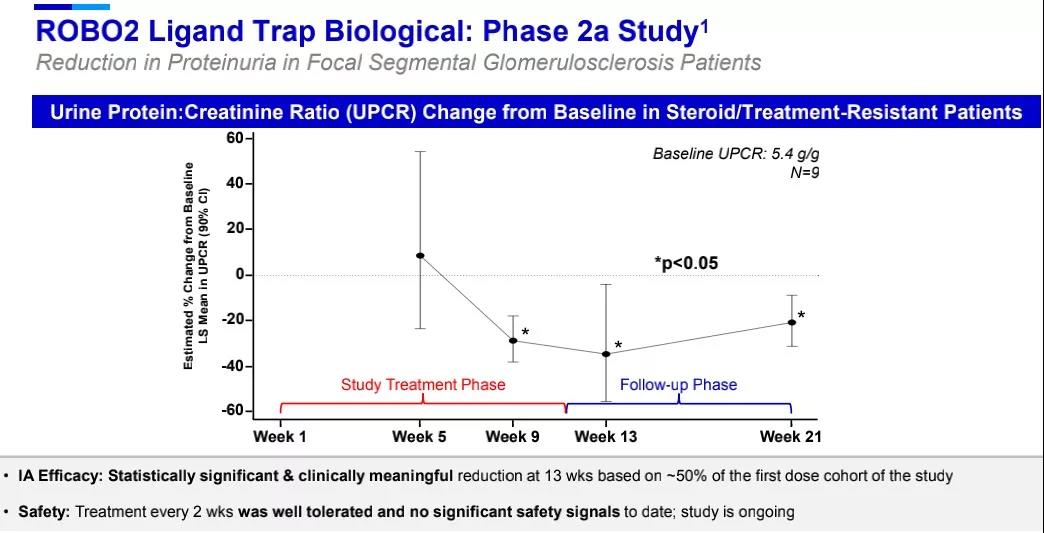

局灶节段性肾小球硬化(FSGS)是一种罕见的进行性肾脏疾病,超过60%的患者在5 - 10年内进展为终末期肾脏疾病。辉瑞在研的PF-06730512是ROBO2和可结晶片段(Fc)抗体结构域的融合体,对SLIT蛋白具有拮抗作用,SLIT蛋白的异常表达可引起肾脏发育异常。该候选药物能够改善肾脏足细胞的功能,在治疗FSGS之外,还可能用于治疗其它几种和足细胞相关的蛋白尿性肾小球疾病。在2a期临床试验中,中期分析显示该药可显著降低患者尿蛋白肌酐比值(UPCR)。

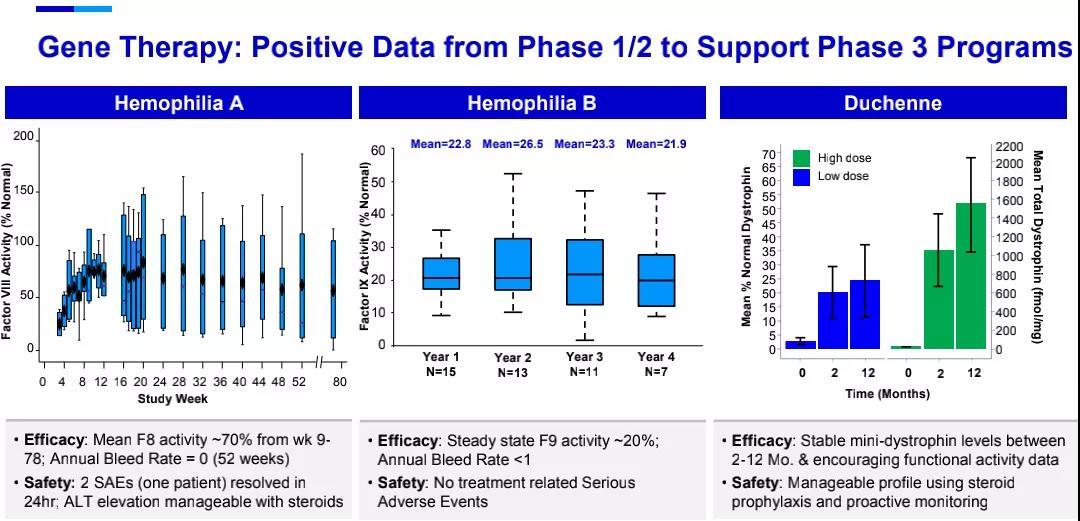

三款基因疗法(gene therapy)均处于3期临床试验,fidanacogene elaparvovec (PF-06838435)是辉瑞与合作伙伴Spark Therapeutics联合开发的B型血友病一次性治疗药物。最新数据显示,患者在接受一次治疗后第四年时仍然维持稳定的凝血因子IX活性,年出血率(ABR)<1,预计将于2022年一月获得3期临床试验结果。

giroctocogene fitelparvovec (PF-07055480)是辉瑞和Sangamo Therapeutics共同开发的用于治疗A型血友病的基因疗法,最新数据显示,该基因疗法在一次治疗后80周时仍然在患者体内表达具有临床意义的凝血因子VIII,在接受治疗后头52周内,患者的年出血率(ABR)为0,预计将于2022年第三季度获得3期临床试验结果。

辉瑞开发的杜氏肌营养不良症(DMD)基因疗法fordadistrogene movaparvovec (PF-06939926)于2020年在美国以外地区对患者开始给药,最新数据显示,该疗法在一次治疗后2-12个月时表现出稳定的迷你抗肌萎缩蛋白(mini-dystrophin)表达水平,以及患者的运动功能改善,预计将于2022年第三季度获得3期临床试验结果。

九、疫苗

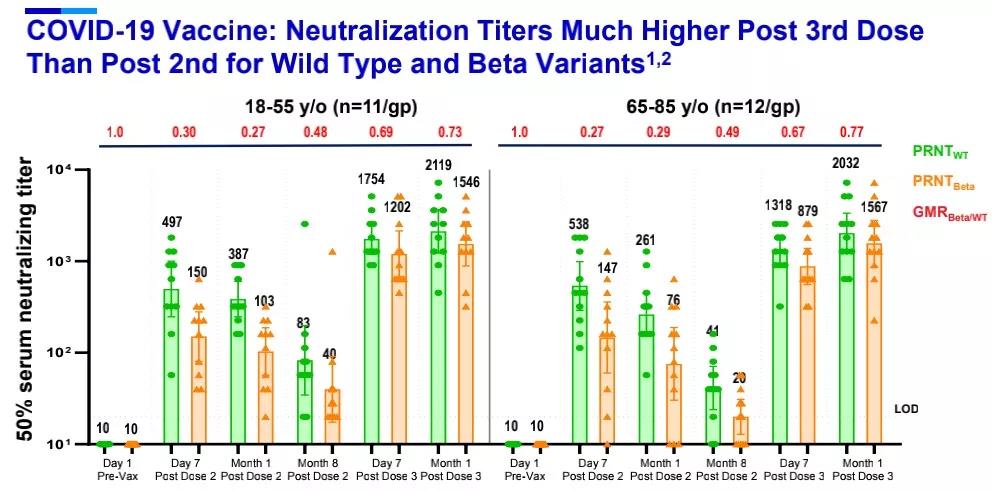

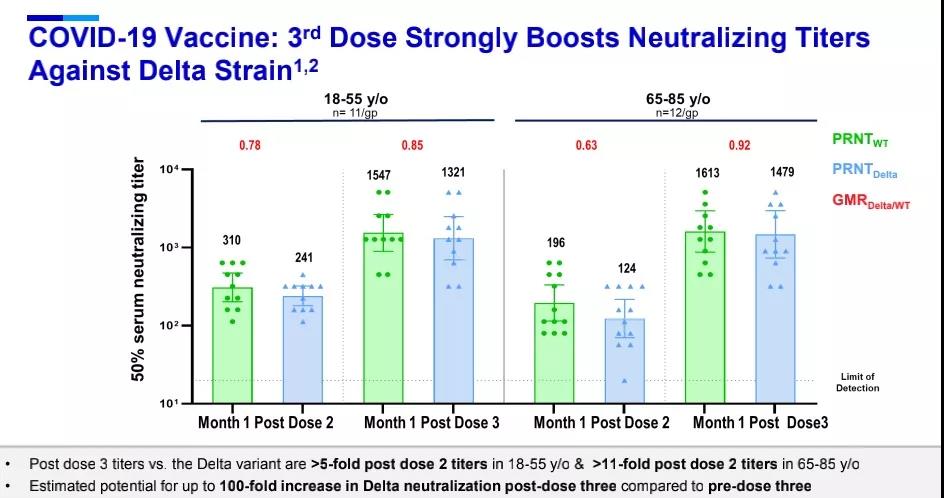

在疫苗领域,自带聚光灯作用的自然是新冠mRNA疫苗PF-07302048(BNT162),随着全球疫情的持续肆虐,变异毒株相继出现,而辉瑞和BioNTech对于新冠疫苗加强针(Booster Vaccine)的研发早已提上日程。最新数据显示,在接种第二剂BNT162b2疫苗6个月之后,接种第三剂增强疫苗表现出与此前一致的安全性特征。针对野生型病毒,接种第三剂疫苗后中和抗体滴度与接种完第二剂疫苗后相比,提高了5-8倍。而针对最初在南非发现的Beta变种(B.1.351),接种第三剂疫苗后,中和抗体滴度与接种完第二剂疫苗后相比,提高了15-21倍。

Delta变种(B.1.617.2)因其快速增殖的能力已成为全球流行的主要毒株,因而备受关注,针对Delta变种,接种第三剂BNT162b2疫苗后,中和抗体滴度在18-55岁成人中提高5倍以上,在65-80岁老年人中提高11倍以上。

2021年8月13日,辉瑞宣布美国FDA已批准其TicoVac(蜱传脑炎疫苗)上市,用于在1岁以上个体中预防蜱传脑炎(TBE),该疫苗是美国FDA批准的首款TBE疫苗,当进入TBE流行地区时,有助于保护成人和儿童免受TBE病毒侵害。

此外,辉瑞的疫苗研发领域还涉及原发性艰难梭菌感染、(成人及儿童)侵袭性和非侵袭性肺炎球菌感染、产妇呼吸道合胞病毒感染、ABCWY血清群脑膜炎球菌感染、产妇侵袭性B组链球菌感染、莱姆病和流感等适应症。

十、抗感染

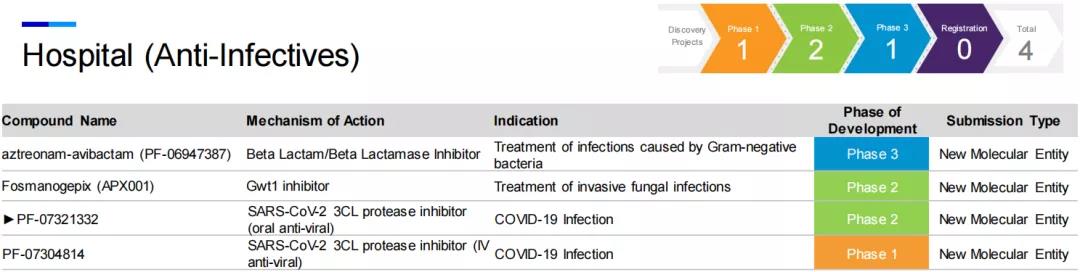

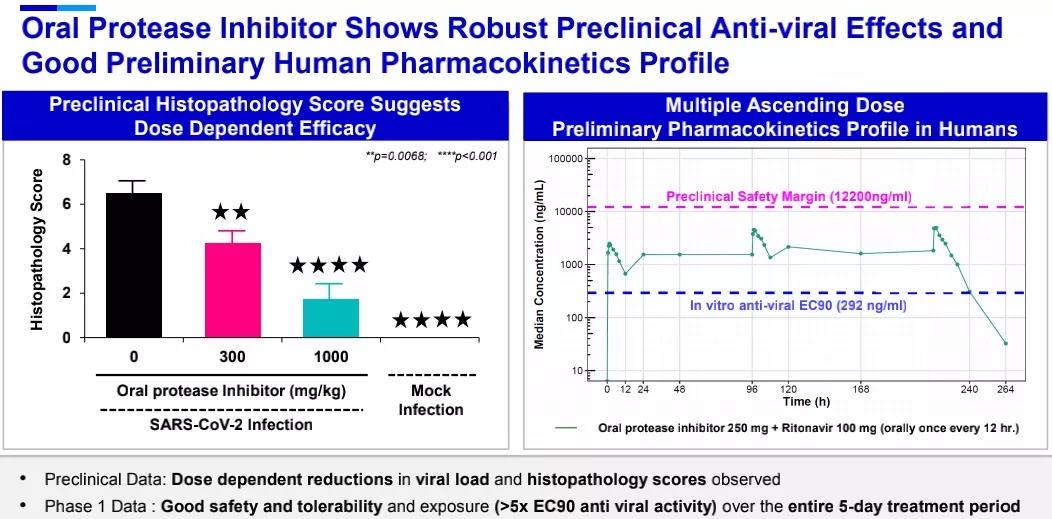

在抗感染领域,辉瑞开发的小分子口服COVID-19疗法PF-07321332是一款3CL蛋白酶抑制剂,3CL蛋白酶在多种冠状病毒的生命周期中起到重要作用。在临床前研究中,该疗法对SARS-CoV-2表现出有效的抗病毒活性,且对于多种冠状病毒以及已知的SARS-CoV-2变异毒株也具有抗病毒活性,1期临床试验数据显示它具有良好的安全性和耐受性,在为期5天的疗程中,药代动力学数据显示该口服药物具有良好的安全性、耐受性和抗病毒效果。辉瑞已经在2021年7月启动2/3期临床试验,预计在2021年第四季度在美国递交EUA申请。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论