利尿剂作为一种重要的药物类别,广泛应用于心血管、肾脏、肝脏等多种疾病的治疗。随着市场需求的不断增长,利尿剂药物的研发和市场竞争也逐渐加剧。

本文基于摩熵咨询最新发布的《利尿剂——市场研究专题报告》部分精华内容,从市场规模、竞争格局到药物流向与集采情况详细分析了五种主流利尿剂药物的市场现状,包括呋塞米、布美他尼、氢氯噻嗪、吲达帕胺以及螺内酯,揭示利尿剂市场的复杂生态,为医药从业者与投资者提供决策参考。

一、呋塞米市场分析

呋塞米原研企业为赛诺菲,1964年11月在欧盟、比利时上市,随后相继在日本、美国等地上市,上市至今已有60年的历史,目前呋塞米为治疗心、肝、肾等疾病引起水肿的首选药物。国内市场上,已上市呋塞米产品包括呋塞米注射液、呋塞米片、注射用呋塞米(注射用无菌粉末)。

1. 呋塞米市场规模分析

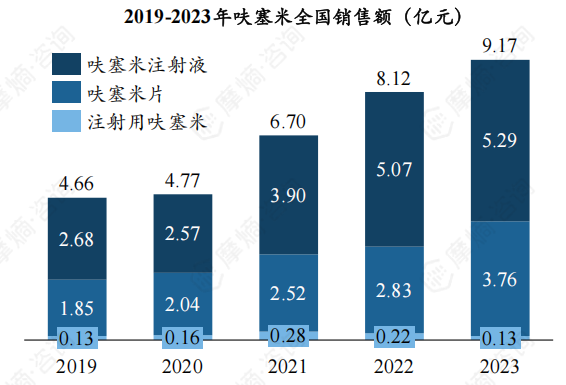

近五年我国呋塞米产品销售额显著增长,从2019年的4.66亿元增长至2023年的9.17亿元,增长约一倍。2023年呋塞米注射液、呋塞米片、注射用呋塞米三种剂型产品销售额分别为5.29、3.76、0.13亿元。

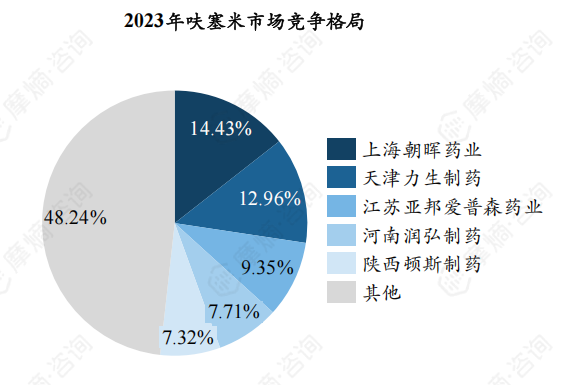

上海朝晖药业为市场份额最大的企业,2023年份额约14.43%,天津力生制药、江苏亚邦爱普森药业紧随其后。

2. 呋塞米集采分析

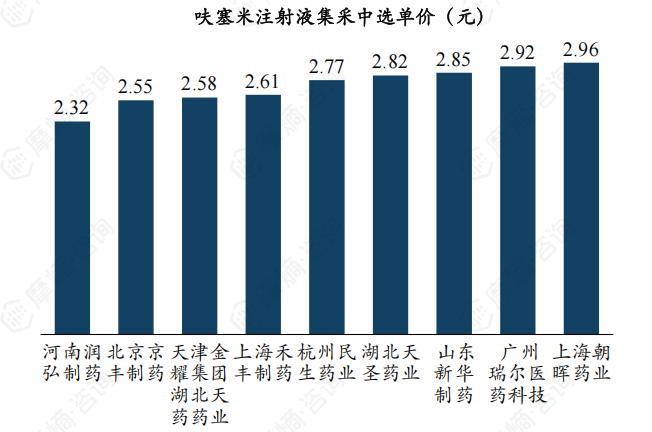

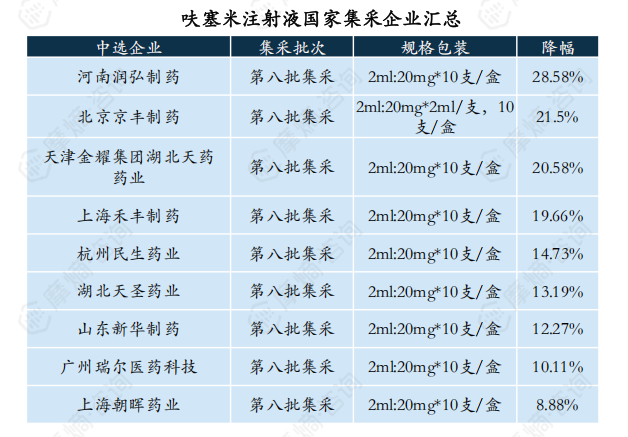

据摩熵医药集中采购数据统计,呋塞米注射液于2023年入选第八批国家集采,中选企业有河南润弘制药、北京京丰制药、上海禾丰制药等9家企业,价格平均降幅约18%。河南润弘制药降幅最高,约28.58%,中选单价为2.32元;上海朝晖药业降幅最低,约8.88%,中选单价为2.96元。

数据来源:摩熵医药数据库

3. 呋塞米药物流向分析

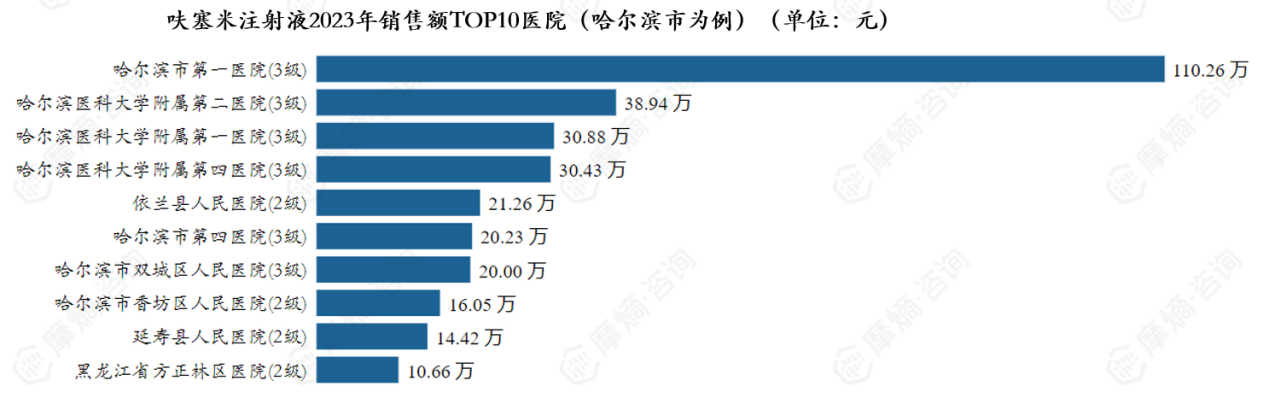

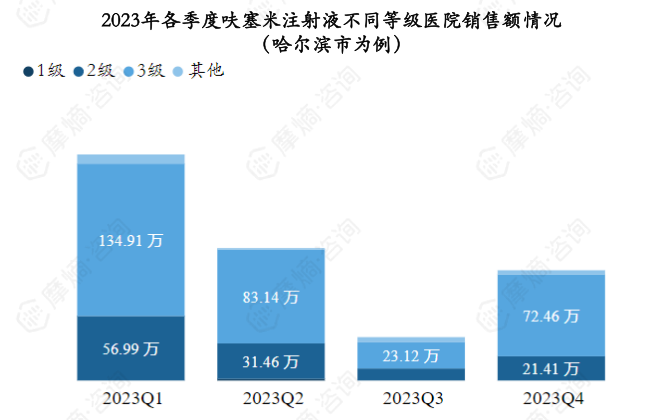

据摩熵医药药物流向数据统计,以哈尔滨市为例,呋塞米注射液2023年各季度销售量和销售额如下图所示,可以看出2023Q1销售额最高,达200万元。

呋塞米注射液2023年销售额TOP3医院(哈尔滨市为例)分别为哈尔滨市第一医院、哈尔滨医科大学附属第二医院、哈尔滨医科大学附属第一医院。

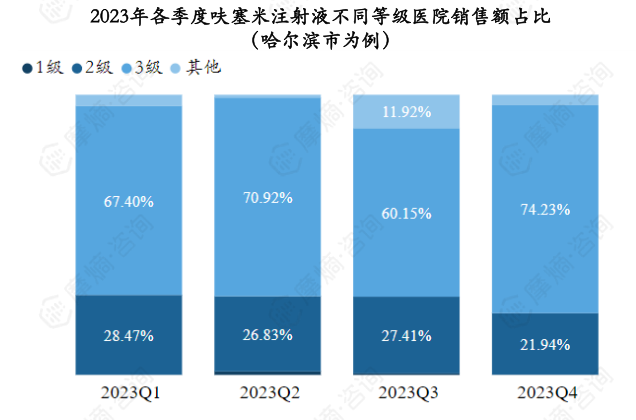

同样以哈尔滨市为例,呋塞米注射液2023年销售市场主要以二、三级医院为主,其中三级医院占大部分市场份额,各季度三级医院销售额占比均超过60%。

二、布美他尼市场分析

布美他尼由Validus Pharms公司研发,于1983年2月经FDA批准上市。布美他尼是呋塞米的衍生物,与呋塞米相比,布美他尼对于肝肾损伤影响更小,更适合肝损伤患者;中耳毒性不及呋塞米1/6,更适合老年患者;等效利尿下,布美他尼对于钾的排泄小于呋塞米,低钾血症发生率更低。

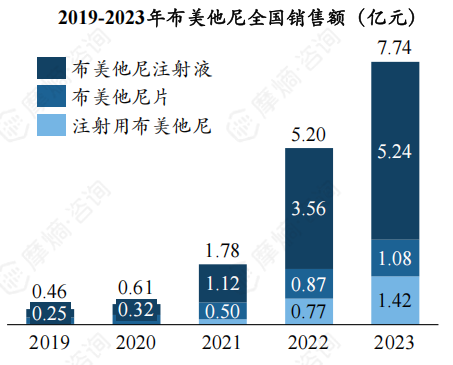

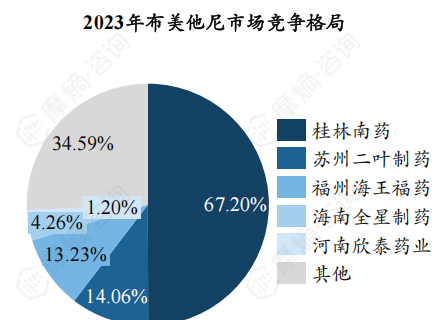

2019-2023年布美他尼系列产品销售额快速增长,2023年销售额突破7亿元。

桂林南药占据约67.20%市场份额,也是首家过评企业,成都欣捷高新的产品以新注册分类报产,视同通过一致性评价。

数据来源:摩熵医药一致性评价数据库

三、氢氯噻嗪市场分析

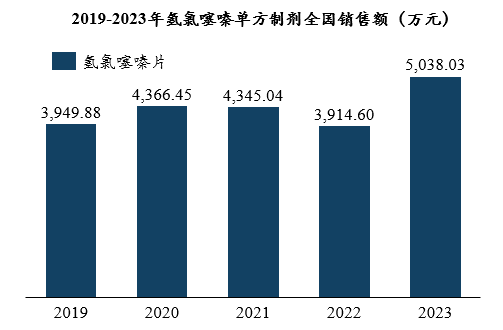

氢氯噻嗪是一种广泛使用的中效利尿剂,原研企业为默克,最早于1959年2月在美国上市,商品名为“ESIDRIX”。国内上市的氢氯噻嗪产品主要包括单方制剂和复方制剂。我国氢氯噻嗪单方制剂销售额整体较小,近五年呈现波动增长趋势,2023年销售额达5038.03万元。

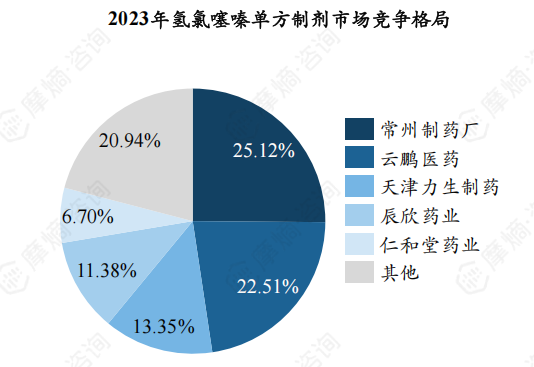

竞争格局方面,常州制药厂、云鹏医药、天津力生制药及辰欣药业四家企业市场份额均超过10%。

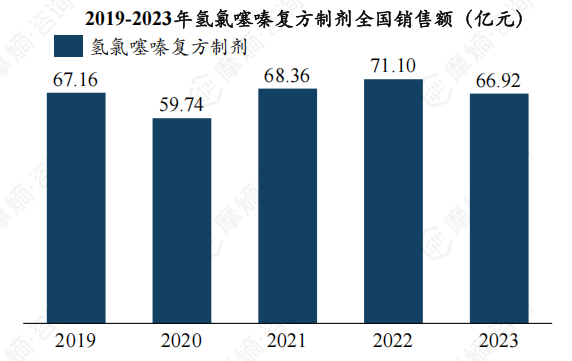

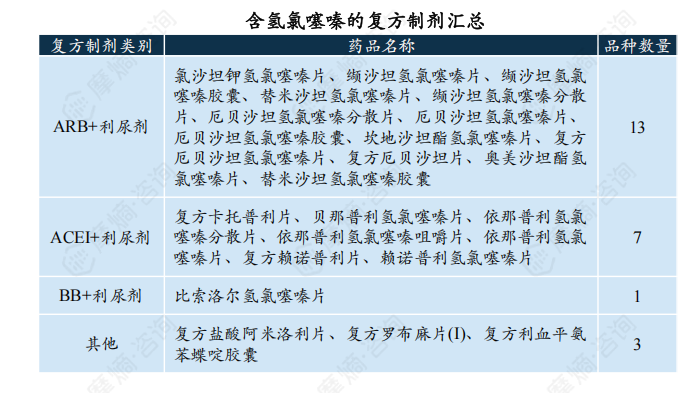

氢氯噻嗪复方制剂为目前我国临床上最主要应用的噻嗪类利尿剂,2019-2023年氢氯噻嗪复方制剂销售额整体维持在60-70亿元,2022年高达71.10亿元。复方制剂销售额远超单方制剂,其中销售额最大的复方制剂产品为厄贝沙坦氢氯噻嗪片,2023年全国销售额约23.67亿元。

截至2024年11月,氢氯噻嗪复方制剂产品总计有24个。氢氯噻嗪+ARB组合产品数量最多,有13个,代表药物有氯沙坦钾氢氯噻嗪片;其次为氢氯噻嗪+ACEI组合产品,共有7个,代表药物有贝那普利氢氯噻嗪片。

图片来源:摩熵咨询《利尿剂——市场研究专题报告》

四、吲达帕胺市场分析

吲达帕胺是由法国施维雅制药公司首次研发,于1973年在法国上市,商品名为Natrilix。与传统噻嗪类利尿剂相比,吲达帕胺通过抑制肾远端小管皮质稀释段的水和电解质再吸收来发挥作用,能实现更好的降压效果。截至2024年11月,我国市场上主要有吲达帕胺片/胶囊、吲达帕胺缓释片/胶囊四款产品。

1. 吲达帕胺市场规模分析

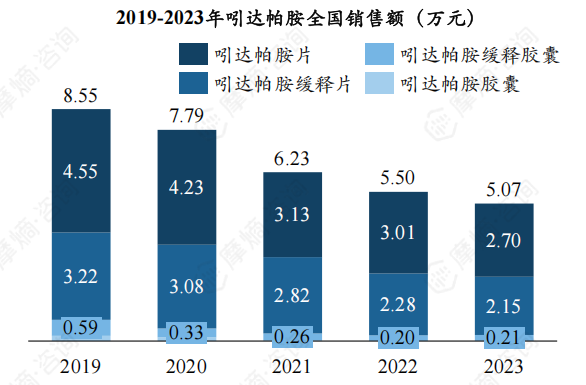

吲达帕胺片于2020年纳入第二批国家集采,近五年销售额下滑趋势明显,从2019年8.55亿元降至2023年5.07亿元。2023年吲达帕胺片、缓释片、缓释胶囊、胶囊销售额分别约2.70、2.15、0.21、0.01亿元。

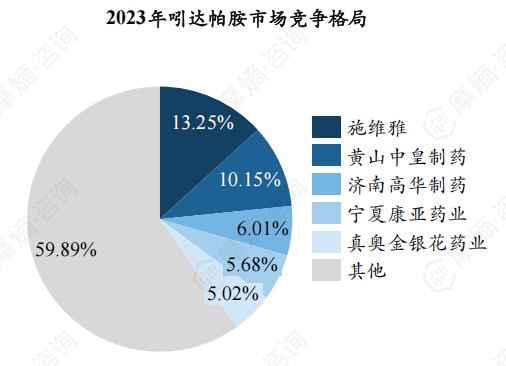

2023年吲达帕胺市场,原研企业施维雅占据最大市场份额,约13.25%,其次为黄山中黄制药、济南高华制药。

2. 吲达帕胺集采分析

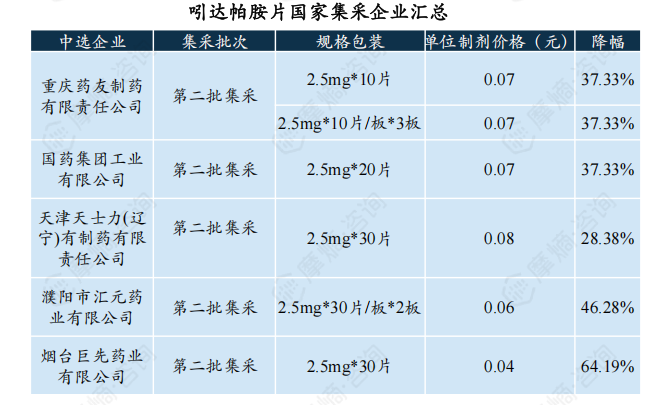

吲达帕胺片第二批集采中选企业包括重庆药友制药、国药集团、天津天士力制药等5家企业,其中烟台巨先药业降幅最高,约64.19%,中选单位制剂价格低至0.04元/片。

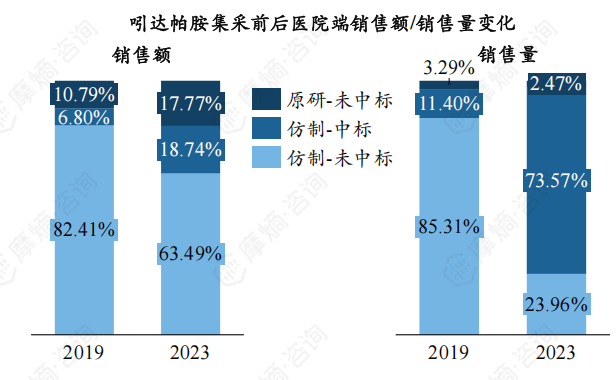

原研企业施维雅未中标,集采后院内销量小幅下滑。五家中标企业集采后院内销量从11.4%提升至73.57%,增幅超60%,销售额提升至18.74%。目前吲达帕胺院内市场主要被未中标仿制药企占据,2023年销售额占比约63.49%。

五、螺内酯市场分析

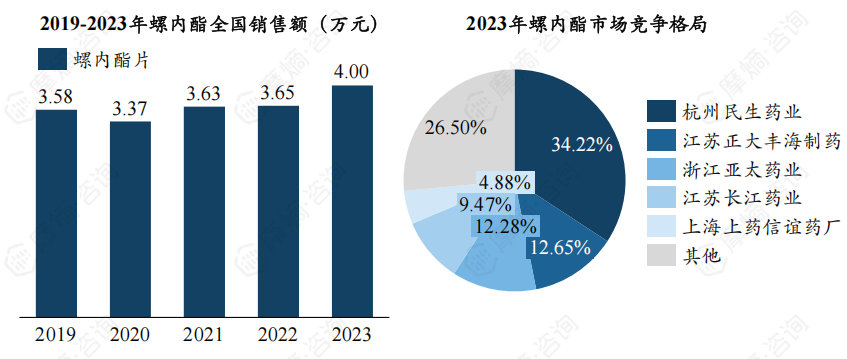

螺内酯为保钾利尿剂代表药物,原研企业为辉瑞,最早于1959年在加拿大上市,商品名为Aldactone。根据摩熵医药销售数据统计,我国螺内酯片2023年销售额达4亿元,杭州民生药业占据三成市场。

据摩熵医药一致性评价数据统计,螺内酯片一致性评价过评企业数量共6家,上海衡山药业为首家过评企业,过评规格为20mg,过评日期为2021年5月10日。

结语

综合来看,利尿剂药物在全球范围内的市场表现稳健,治疗需求持续增长。国内市场中,呋塞米和布美他尼等药物继续占据主导地位,但各类竞争药物的逐步崛起,也为市场带来更多变数。未来,随着政策调整、药物研发进展以及市场需求的变化,利尿剂药物的市场格局仍将进一步演变。各大企业需时刻关注市场动态,抓住发展机会,才能在激烈的竞争中脱颖而出。

拓展阅读:

1. 2024年利尿剂概述:分类、作用机制、临床应用、市场概览

以上内容均来自摩熵咨询{利尿剂——市场研究专题报告(附下载)},如需查看或下载完整版报告,可点击!

想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论