在这个医药行业大洗牌的时代,很多管理者都在感叹“生意难做”。集采灵魂砍价、合规大棒高悬、外资药企下沉……如果你还抱着“带金销售”或“粗放招商”的老黄历,那离出局真的不远了。

结合当下的生物医药市场,我们会发现:营销没有神话,只有对人性的洞察和对系统的极致掌控。

1. 处方药营销:学术推广的迷思与回归本源

很多国内药企一提到处方药营销,言必称“学术推广”。看外资药企(MNC)做得风生水起,自己也拉起队伍开科室会、搞卫星会,结果却是“虽然热闹,由于疗效平平,医生根本不买账”。

为什么别人的学术推广是利器,你的却是鸡肋?

核心差异在于“底气”。外资药企的学术推广,背后是扎实的临床数据支撑,是明确的治疗领域定位,更是对医生风险的有效管理——让医生觉得用药安全、有据可依。

现代生物医药语境下的破局之道:

(1)产品是学术的子弹:在Biotech时代,没有差异化的产品(如me-too都在内卷),学术推广就是无源之水。你必须挖掘产品的商业卖点,不仅仅是药效,还有治疗方案的附加值。

(2)全链条作战,而非单点爆破:营销不是开两场会就结束了。它是一个从环境分析(找到你的细分蓝海)到资源配置(你是做一线城市还是农村包围城市?),再到专业队伍建设的闭环。

- 实战建议: 不要试图吃下所有市场。建立“根据地市场”进行深耕,其他区域交给更专业的合作伙伴,这是资源配置的最优解。

(3)“游走式”推广策略:养一支庞大的学术队伍成本太高。企业应建立一支精锐的学术特种部队,在全国范围内进行“游走式”支持,配合驻地销售团队,既节约成本又能保证专业度输出。

深度案例复盘:工夫在诗外

即使是处方药,不仅仅靠药效,更靠服务。有家妇科医院案例极具启发性:当竞争对手在拼设备时,通过改善服务流程、提供夜门诊、建立一站式会诊等“非医疗”手段,反而大幅提升了医院的竞争力,进而带动了药品的销售。

启示: 今天的医药代表,不能只是卖药的,必须成为医生和医院的“解决方案提供商”。

2. 普药营销:成本为王,渠道是你的生命线

如果说创新药拼的是研发,那普药拼的就是成本控制和渠道效率。2019年以来的国家集采(VBP),彻底改变了普药的生存逻辑。价格平均降幅超过50%,部分品种超过90%。

对于普药企业而言,这是一场残酷的“成年礼”。VBP常态化意味着:

(1)高毛利时代终结: 必须严控成本,每一分钱的营销费用都要精打细算。

(2)渠道驱动为主: 自建庞大的销售队伍推销普药已不划算,必须依赖渠道的自然流量和配送商的覆盖能力 。

如何打造高绩效的普药体系?

(1)客户战略:二八法则的极致运用

普药的客户战略必须严格遵循二八法则。

- 筛选经销商:不要迷信经销商的数量。很多企业的一级商多如牛毛,但单户贡献极低,反而导致价格混乱、窜货横行。

- 经销商分类:清晰识别你的经销商是“混合型”(既有分销又有终端)、“调拨型”(纯配送)、“纯销型”(直供终端)还是“渗透型”(覆盖农村市场)。对于普药,渠道驱动是最有效的办法,利用大经销商的物流网络,将产品铺设到广阔的第三终端(农村、社区)。

(2)渠道管控:防窜货与稳价格

在集采背景下,各省中标价格可能不一致,这为“窜货”提供了巨大的套利空间。一旦价格体系崩盘,经销商就会失去信心,产品就会“死”掉。

- 严格的窜货管理制度:这不仅是针对经销商,更是针对企业内部销售人员。很多窜货的源头,其实是为了完成业绩指标而进行违规操作的销售经理。

- 保证金与黑名单:建立大库存黑名单制度,对异常进货量的客户进行实时监控。一旦发现恶意窜货,坚决执行罚款和断货。

(3)招标管理:从“报价”到“博弈”

招标不仅是填个价格那么简单,它是企业与政府、企业与竞争对手之间的多重博弈。

- 限价关:在限价出台前就要开展工作,通过药物经济学评价等手段,争取合理的限价水平。

- 报价关:深度分析竞争对手的成本底线和投标心理。特别是针对原研药、过评仿制药等不同分组,制定差异化的报价策略。

- 数据情报:2025年的招标更加透明但也更复杂,企业必须有专人研究各地(如京津冀联盟、长三角联盟)的集采规则,避免因误读规则而丢标。

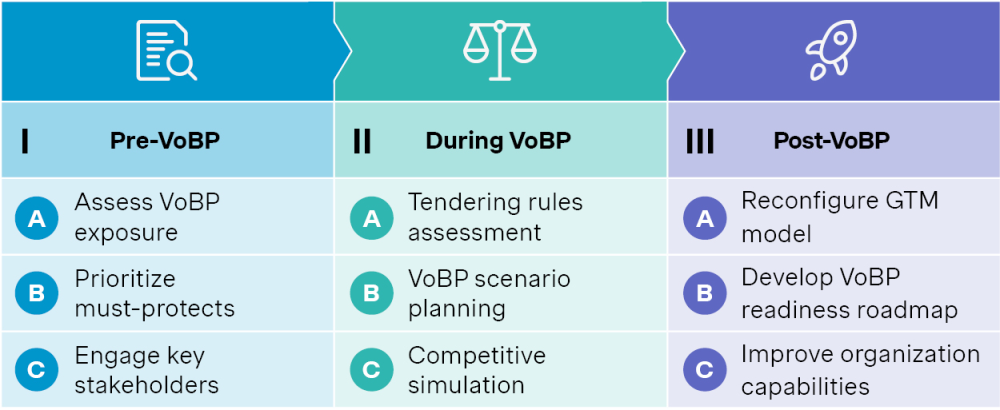

如:西蒙-库彻公司应对 VoBP的措施

3. OTC营销:品牌化与数字化的双轮驱动

随着医改深入,医院门诊药房逐渐剥离,“处方外流”成为大势所趋。同时,自我药疗意识的觉醒,让OTC(非处方药)市场成为了新的增长极 。但这里的游戏规则完全不同——谁占领了消费者的心智,谁就占领了市场。

新时期的OTC打法:

(1)品牌重塑:不仅仅是广告

过去,OTC品牌靠电视广告狂轰滥炸(如哈药模式)。现在,随着媒体碎片化,这种模式效力大减。

- 多样化触点:现在的品牌塑造,战场在小红书、抖音(Douyin)、以及线下的社区活动中 。

- 种草经济:利用KOL(关键意见领袖)和KOC(关键意见消费者)进行内容种草。例如,一个感冒药品牌,不再只是喊口号,而是通过育儿博主分享“宝宝发烧护理指南”,在软文中植入产品。这种润物细无声的方式,更能建立信任 。

(2)O2O与新零售的融合

2025年,如果你还在谈论单纯的“铺货率”,那你就out了。现在的关键是O2O(Online to Offline)的即时满足能力。

- 场景化营销:消费者在美团买药或饿了么买药时,往往是因为“急用”。因此,企业必须确保核心连锁药店(如大参林、益丰、老百姓)的库存准确性,并参与平台的满减活动或排名优化。

- 药店赋能:连锁药店越来越强势。中小OTC企业不能只做供货商,要做服务商。例如,与连锁药店联合开展“慢病管理中心”,提供检测设备和患教资料,帮助药店留住顾客 。

(3)社区健康教育:信任的护城河

这是一个被低估的策略。与其在会议营销中忽悠老年人买保健品(这在严打之下已是穷途末路),不如正正经经地做健康教育。

- 案例重构:某药企与社区卫生服务中心合作,针对高血压患者开展“控压训练营”。不推销药品,只教怎么吃、怎么运动、怎么监测。

- 效果:患者在获得了实实在在的知识后,对该企业品牌产生了极高的信任感。当医生开具该企业药物,或他们在药店看到该品牌时,购买转化率极高。这就是“不销而销”的最高境界 。

4. 疫苗营销:公共卫生与商业价值的平衡

(1)疫苗市场的双轨制竞争

中国疫苗市场分为一类苗(国家免疫规划,免费)和二类苗(自费)。

- 一类苗:拼的是产能和成本,主要由“国家队”(如中生集团)主导。

- 二类苗:这是商业营销的主战场。HPV、肺炎结合疫苗(PCV)、带状疱疹疫苗等重磅品种,是各家必争之地。

(2)决胜关键:政府关系与CDC

疫苗营销不同于药品,它不直接面对医生开方,而是通过CDC(疾控中心)系统进行采购和分发。

- 准入壁垒:疫苗必须通过省、市、县各级CDC的准入。即使在省级中标,如果区县级CDC不采购,产品也进不了接种点(POV)。

- 冷链管理:疫苗的生命线是冷链。任何脱离冷链的“私下公关”都是犯罪,也是企业不可承受之重。企业必须建立完善的冷链追溯系统,确保每一支疫苗的流向可查。

(3)接种点(POV)的“最后一公里”

虽然采购权在CDC,但推荐权在接种点的护士和医生手中。

- POV教育:疫苗代表需要向接种点医生讲解产品的免疫原性、安全性数据,特别是对于国产新型疫苗(如国产HPV),需要消除医生的顾虑。

- 家长教育:越来越多的家长通过网络获取疫苗信息。企业需要通过数字化手段(如微信公众号、妈妈群),向家长普及“为什么在这个年龄段需要接种这个疫苗”,从而产生自下而上的接种需求 。

5. 渠道变革与营销托管:寻找新出路

随着医药商业的集中度越来越高(国药、华润等巨头垄断),中小药企的日子越来越难过。传统的“招商”模式——找个代理商就不管了——已经行不通了。

未来的出路在哪里?

(1)专业化招商体系:建立客户评估模型。不要看代理商吹得有多大,要看他的覆盖能力、资金实力和对你产品的专注度。建立红黄绿灯的风险预警机制,别等到坏账了才去追。

(2)营销托管:专业的人做专业的事。

- 如果你擅长研发生产但不擅长卖药,不如把营销权“托管”出去。

- 商业托管:交给大商业公司,利用他们的网络快速铺货。

- 咨询托管:交给专业的管理团队,从体系建设到团队管理全权负责,业绩挂钩,风险共担。

思考:营销托管本质上是社会分工的细化。在Biotech领域,我们看到越来越多的License-out(对外授权)交易,其实就是一种高级形式的“产品托管”。

6. 结语

医药营销早已告别了草莽时代。无论是处方药的学术转型,还是普药的精细化渠道管控,亦或是疫苗的严苛准入,核心逻辑都指向了——合规、专业、系统化。

不要指望一两个“金点子”就能拯救销量。真正的竞争力,来自于你对每一级渠道的精耕细作,来自于你对每一个临床数据的深度挖掘,更来自于是否真正服务好你的医生和患者。

扩展阅读:

1. 丙肝治疗天价药已成历史!医保谈判降价85%,揭秘吉利德、艾伯维背后的市场争夺战

2. 生物医药市场准入:医疗特殊逻辑、全球定价博弈与组织进化路

3. 医药营销团队的目标落地SOP:告别指标“噩梦”,以“SMART+”原则与深度案例,重构销售路径

查数据,找摩熵!想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论