在自免疾病领域,IL-17作为成熟靶点,研发竞争日趋激烈,渐成红海,其激烈程度堪比PD-1。目前,靶向IL-17的药物仍以单抗为主,全球已有7款IL17单抗药物获批上市,多款生物类似药“扎堆III期”;尚无IL-17小分子药物获批上市,但是慢病治疗领域,由“针头”转向“药丸”的趋势,开发IL-17小分子抑制剂正是行业寻求差异化竞争的新策略。

但是在IL-17的“靶点红海”中,小分子抑制剂是否还有竞争空间?

一、研发历程几经受挫,IL17小分子前途未卜

IL17单抗给药方式主要以注射为主,患者依从性普遍较差,开发口服剂型成为众多药企努力的方向,但是靶向IL17小分子抑制剂的研发并不顺利。首先,靶点特性决定了其开发难度,IL-17A/RA结合界面平坦,缺乏适合小分子结合的口袋。且对L-17A/F双靶抑制已在临床证实比单独抑制IL17A有更好的疗效。UCB Pharma开发的 比吉利珠单抗(Bimekizumab)和丽珠医药的 LZM012 已实现双靶抑制,而传统的小分子在结构设计上很难实现对IL17A和IL17F抑制效果的平衡。另一方面,未知的毒副作用,也是小分子研发的关键壁垒。

尽管MNC纷纷布局IL-17A小分子抑制剂,但目前全球尚无IL-17小分子药物获批上市,且因各种原因而终止开发的药物也不在少数。早在2019年,礼来率先推进了自研IL-17A小分子抑制剂 LY3509754,用于银屑病的临床开发,然而在2022年,因肝损伤不良反应而止步I期临床;2024年礼来更新了研发管线进展,小分子IL-17抑制剂 DC-806 被移出管线,将另一款小分子IL-17抑制剂 DC-853 推进到II期临床;强生也曾布局口服IL-17抑制剂 JNJ-1459,但其在2024Q3砍掉的5条管线中,就包括 JNJ-1459。强生项目的悄然退场,也进一步印证了该领域的高风险和挑战。它不仅是化学家的挑战,更是对药物开发整体策略、风险承受力和临床洞察力的终极考验。每一次失败(如礼来、强生)都为领域积累了宝贵数据,

与抗体相比,在研的小分子抑制剂在效价、特异性、成药确定性上都处于绝对劣势。这使得药企的研发资源和商业预期更倾向于继续开发生物类似药或改良型生物制剂,而非冒险攻坚小分子。

部分IL17小分子抑制剂研发现状

(表格为个人整理,如有纰漏请指正)

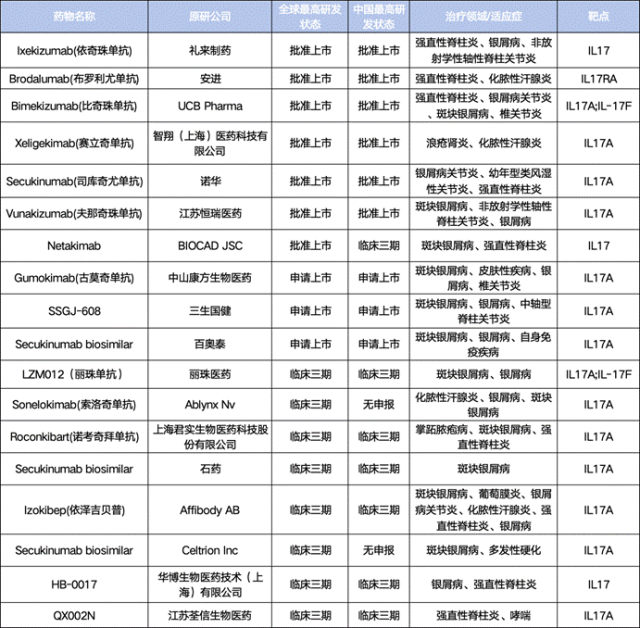

二、单抗已占据市场,且疗效不断突破

IL-17A单抗历经多次变革,实现了技术突破和性能提升。以诺华开发的 司库奇尤单抗(Secukinumab)为代表,作为全球首个上市的IL-17A抑制剂,自2014年获批上市以来,已占据全球多个国家和地区的银屑病市场。2024年,secukinumab 全球销售额已达62.41亿美元。UCB Pharma开发的 Bimekizumab,不同于 Secukinumab,只阻断IL17A,Bimekizumab 实现了IL17A与IL17F双靶抑制,在治疗中重度斑块型银屑病的III期临床研究中,Bimekizumab 疗效已被证实优于 secukinumab,显示出更高水平的皮损清除。2024年,Bimekizumab 全球市场规模为12.4亿美元。预计,预计到2034年将达到81亿美元。另一方面,生物类似药大量涌入,且处于III期临床研究的不在少数,一旦上市,竞争愈加激烈,小分子药物就算成功上市,其利润空间必然受到挤压。

面对单抗药物“珠玉在前”压倒性的竞争,以任何新的小分子抑制剂都必须证明其疗效不劣于、甚至优于这些“明星药”,才能获得市场空间。且医生和患者对现有疗法已经熟悉和信任。除非小分子能提供革命性优势(如显著更高的疗效、极低的价格、或治愈潜力),否则难以改变临床实践。而开发成本决定了其价格未必有优势。

IL17靶点上市及临床III期阶段抗体药物

(表格为个人整理,如有纰漏请指正)

三、环肽疗效比肩单抗,重塑口服IL-17治疗范式

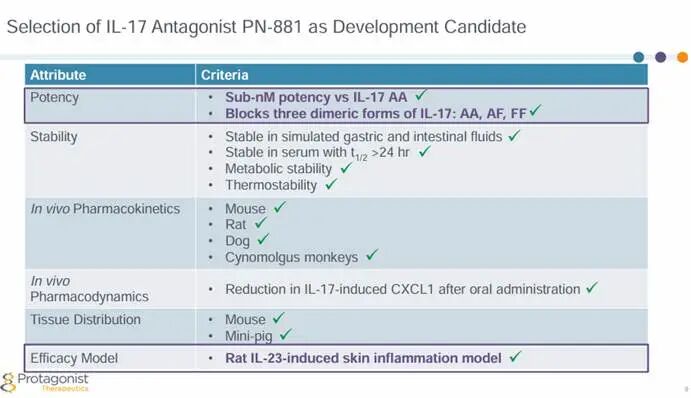

随着多项关键临床突破与技术革新,环肽药物研发已踏入口服时代。对于蛋白-蛋白相互作用(PPIs)、内在无序蛋白(IDPs)等传统“难成药”靶标方面环肽分子展现出了前所未有的潜力。PN-881 是Protagonist公司核心的“口服肽”技术平台孵化的重磅资产之一,目前处于临床前研究阶段,在临床前研究中展现了可与Bimekizumab媲美的高效能。PN881 通过公司的技术平台解决了肽类在胃肠道易降解的难题,使其能够口服给药。

Protagonist总裁兼首席执行官Dinesh V. Patel表示:“PN-881是一种潜在best-in-class口服多肽IL-17拮抗剂,在临床前测试中对IL-17配体的所有3种治疗相关二聚体形式都表现出很强的活性,其效力比其他抗IL-17口服小分子类似物高出几个数量级,优于或与各种已批准或开发阶段的注射抗体或纳米抗体相当。”PN881 需从“技术突破”走向“临床转化”,并最终实现“商业成功”,任何一环的失误都可能导致前功尽弃。目前来看,PN881 展现出的技术突破是根本性的,它开辟了一条兼具“疗效”与“便捷”的新赛道。如果它能成功跨越临床和商业化的重重关卡,其对于自免疾病治疗格局的影响将是颠覆性的,更是对传统小分子在相关靶点领域的“降维打击”。

图片来源:Webcast: Oral Peptide IL-17 Antagonist Development Candidate

总结而言,IL-17小分子抑制剂的开发困境不仅在于靶点的难成药性、分子设计极限,还有不可预测的毒性以及残酷的市场竞争。面对前有注射药堵截,后有PN881类口服药追击的局面,企业入局IL-17小分子必须具备颠覆性的技术平台、追求顶级疗效的雄心、差异化的临床开发策略,以及全链条的商业化思维,这是一场高风险的豪赌,而非稳妥的跟进。否则,很可能会陷入巨大投入却无法产出有竞争力产品的困境。现在所有压力与希望都汇聚于礼来的 DC-853 的临床数据,它将直接决定这个宏伟蓝图是就此驶向现实,还是止于构想

本文所提到的观点仅代表个人的意见,所涉及标题不作推荐,据此买卖,风险自负。

参考资料:

1. Bimekizumab (BIMZELX) Market Rising Demand for Personalized Medicine in Autoimmune Therapy

2. Webcast: Oral Peptide IL-17 Antagonist Development Candidate

扩展阅读:

2. 4款在途肿瘤新药,研发费用一览(ADC+小分子+抗体)

3. 2023年明星小分子TOP10!默沙东、礼来、辉瑞纷纷入局...

查数据,找摩熵!想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论