一文搞定IgA肾病新药研发全景。近日,全球肾脏病治疗领域迎来重大突破——大冢制药宣布美国FDA已正式批准其创新药 斯贝利单抗(Sibeprenlimab,商品名:Voyxact)用于治疗有疾病进展风险的成人原发性免疫球蛋白A肾病(IgAN)患者。该药物是全球首款靶向增殖诱导配体(APRIL)的单克隆抗体。

一、IgA肾病治疗:从支持治疗到靶向突破的疾病管理演进

IgA肾病作为全球最常见的原发性肾小球疾病,是慢性肾脏病和肾衰竭的主要原因。数据显示,我国IgA肾病患者高达400多万,且主要为20-59岁的青壮年人群,疾病负担沉重。更严峻的是,约20%-40%的患者在诊断后10-20年内会进展至终末期肾病,需要依赖透析或肾移植维持生命。

长期以来,IgA肾病的治疗主要以支持疗法为主,包括RAS阻断剂、糖皮质激素和免疫抑制剂等。然而,这些传统治疗手段效果有限,且长期使用可能带来显著的副作用。近年来,随着对其发病机制认识的不断深入,针对IgAN特定病理环节的靶向药物研发取得了重要突破,为临床治疗带来了新的希望。

IgA肾病发病机制

“四重打击”学说是目前较为公认的lgAN的致病机制。该“多重打击”理论概括起来是4重,步步相扣:

1:患者体内半乳糖缺陷型IgA1(Gd-IgA1)的循环水平升高;

2:循环系统中的IgG及IgA抗体与Gd-IgA1的异常铰链区结合;

3:Gd-IgA1通过自身聚集并与上述抗体等血清蛋白结合,形成含Gd-IgA1的免疫复合物;

4:这些复合物沉积于肾小球系膜区,激活系膜细胞(引发其增殖与细胞因子释放)并激活补体系统,从而导致肾小球与肾小管间质损伤。

总体而言,上述病理机制将导致足细胞损伤、肾小球滤过屏障破坏,以及IgA免疫复合物和系膜细胞源性细胞因子的滤过,进而引起血尿、蛋白尿、肾小管间质炎症和纤维化,最终造成进行性肾功能丧失。

二、IgAN“五强争霸”:靶向药物重塑治疗格局

目前获批的IgAN新药治病机理是基于IgAN“多重打击”的发病机制而来。据摩熵医药数据库显示,目前全球有5款新药获批用于lgA肾病,分别是阿曲生坦(诺华)、伊普可泮(诺华)、司帕生坦(BMS/TravereTherapeutics)、布地奈德肠溶胶囊(云顶新耀/Calidittas)和 Sibeprenlimab(大冢制药),形成了IgAN版图中“5强争霸”的格局。除了 Sibeprenlimab 是每月一次注射外,其他4款药都是每日口服类。

- Nefecon(布地奈德肠溶胶囊)

由Calliditas公司原研的布地奈德肠溶胶囊(budesonide,研发名称Nefecon)是全球首个IgA肾病对因治疗药物。于2021年12月获FDA加速批准,2023年12月完全批准上市(商品名:Tarpeyo)。

布地奈德研发历程(国内)

图片来源:摩熵医药全球药物研发数据库

2019年6月,云顶新耀与Calidittas签独家协议,引进了Nefecon的中国大陆、韩国、新加坡临床开发和商业化权益。2023年11月Nefecon获得NMPA批准上市(商品名:耐赋康),用于治疗具有进展风险的原发性IqA肾病成人患者,成为国内首个获得完全批准的IgAN对因治疗药物。2024年5月正式开始在中国商业化销售。

据云顶新耀最新财报显示,Nefecon(耐赋康)2025年上半年销售收入达人民币3.03亿元,同比增长81%。在恢复正常供应后,8月单月销售收入为人民币5.2亿元。

值得一提的是,目前国内多家企业已开始布局布地奈德肠溶胶囊的仿制药和改良新药,仿制药方面已有海南合瑞制药、石药集团中诺药业(石家庄)、齐鲁制药提交了上市申请并均获受理,处于审评阶段。此外还有两家改良,分别为恒瑞(HR19042胶囊)和三迭纪(D23迟释片)。

布地奈德肠溶胶囊仿制药申请上市企业

图片来源:摩熵医药中国药品审评数据库

- Sparsentan(司帕生坦)

Sparsentan(司帕生坦),是治疗IgAN上唯一一款每日口服、非免疫抑制剂、单分子、双重内皮素-血管紧张素受体拮抗剂(DEARA),通过同时阻断ETA和AT1受体,为IgAN患者提供了全新的治疗选择。其最早在2005年由百时美施贵宝(BMS)团队初步开发(代号BMS-346567),后来项目被TravereTherapeutics公司收购。

2023年2月Sparsentan获FDA加速批准上市,2024年获完全批准上市(商品名:Filspari),也是FDA批准的第二款全新作用机制的重磅IgA肾病药物。

根据其PROTECT研究结果显示,治疗110周后的数据显示,与对照组厄贝沙坦组患者相比,Sparsentan组患者的eGFR平均下降5.8mL/min/1.73m²;在反映长期疾病进展的第6–110周慢性斜率中,Sparsentan组为-2.7mL/min/1.73m²/年。

在蛋白尿控制方面,治疗36周时,通过尿蛋白与肌酐比值评估,Sparsentan组蛋白尿较基线下降49.8%,降幅显著优于厄贝沙坦组的15.1%。至110周治疗结束时,Sparsentan组蛋白尿较基线下降42.8%,仍显著优于厄贝沙坦组的4.4%,相对减少40%。

财报显示,2024年Sparsentan销售额2.27亿美元。2025年前三季度净销售额2.187亿美元。

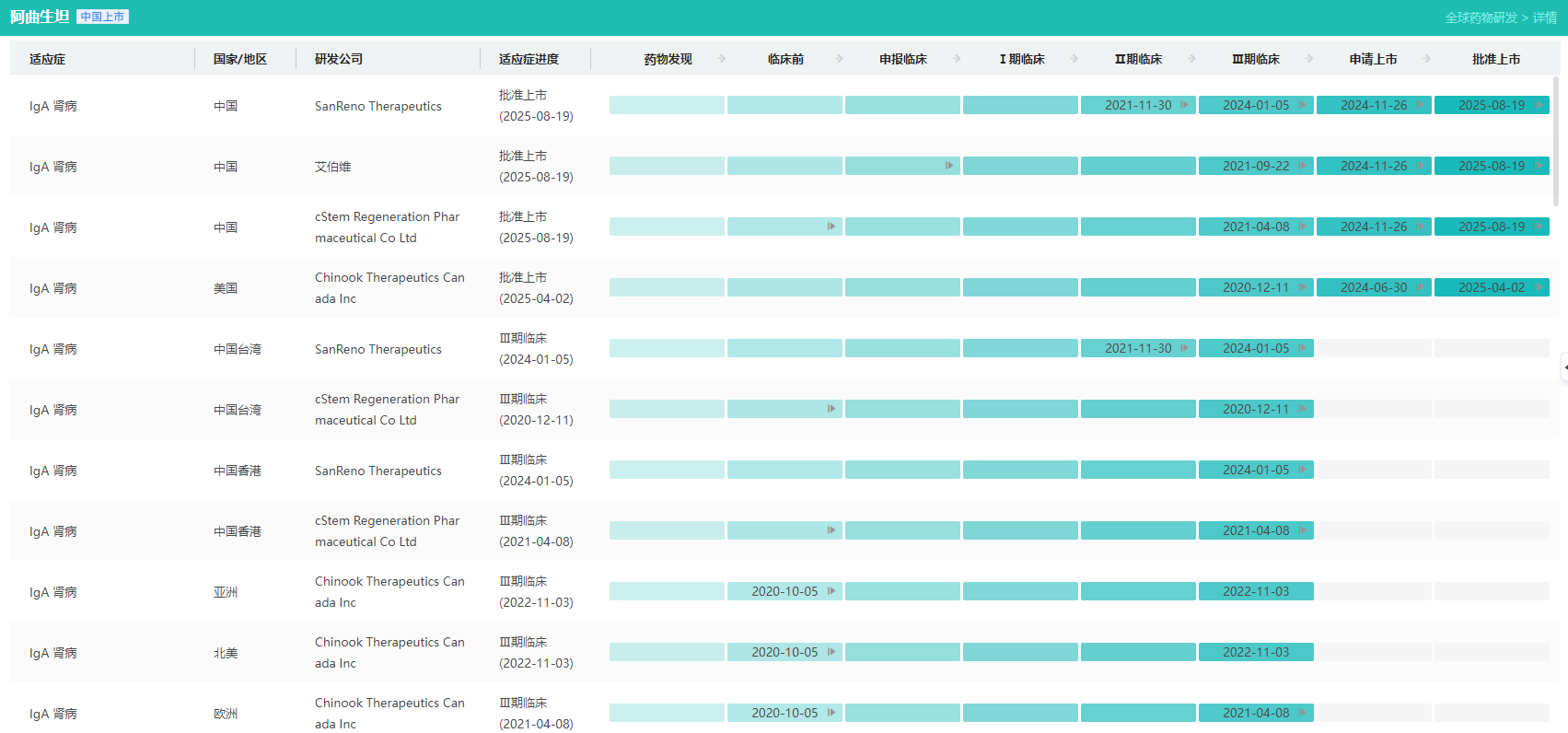

- Atrasentan(阿曲生坦)

Atrasentan(阿曲生坦)由诺华开发,是一种高选择性拮抗内皮素A(ETA)受体拮抗剂,于2025年4月2日获得FDA批准上市(商品名:Vanrafia),用于治疗原发性IgA肾病(IgAN)成人患者,这些患者通常表现为尿蛋白与肌酐比值(UPCR)≥1.5g/g,且有快速疾病进展的风险。

2025年8月20日,阿曲生坦在国内获批上市(商品名:诺锐达),用于降低有疾病快速进展风险的原发性免疫球蛋白A肾病(IgA肾病)成人患者的蛋白尿。该药是中国首个获批治疗IgA肾病的非免疫性疗法,是国内首个且目前唯一针对该适应症的高选择性内皮素A(ETA)受体拮抗剂。

阿曲生坦全球研发进度查询(部分)

图片来源:摩熵医药全球药物研发数据库

- Iptacopan(伊普可泮)

Iptacopan(伊普可泮)由诺华研发,是一款首创、口服、强效、选择性CFB抑制剂,通过抑制补体系统的替代途径,全面控制血管内外的红细胞(RBC)破坏。因此,被开发用于治疗PNH、IgA肾病、C3肾小球疾病、非典型溶血性尿毒症综合征(aHUS)、膜性肾病(MN)等疾病。

在用于IgA肾病临床Ⅲ期(APPLAUSE-IgAN)研究中,Iptacopan治疗组与安慰剂组相比,9个月时尿蛋白肌酐比下降38.3%,严重不良反应率8.1%(vs安慰剂组5.0%)。

在一项治疗成人C3肾小球病(C3G)的临床III期试验(APPEAR-C3)中,Iptacopan组患者实现了具有临床意义的蛋白尿水平下降,最早在第14天见效,并持续至第12个月。

摩熵医药数据库显示,目前诺华的伊普可泮,飞赫达®(Iptacopan)已在中国获批3项适应症,包括PNH、C3肾小球病(C3G)以及最新获批的IgA肾病。

- Sibeprenlimab(斯贝利单抗)

2025年11月,FDA正式批准大冢制药的 斯贝利单抗(Sibeprenlimab,商品名:Voyxact)上市,用于治疗IgA肾病(IgAN)成人患者,这是全球首个靶向增殖诱导配体(APRIL)的单克隆抗体。APRIL是肿瘤坏死因子(TNF)家族中的一种细胞因子,在IgAN的“四重打击”发病机制中扮演着关键角色,通过促进致病性半乳糖缺陷型IgA1(Gd-IgA1)抗体的产生和免疫复合物的形成影响IgAN的进展。

Sibeprenlimab已在中国提交上市申请,并于2025年7月纳入优先审评程序,预计将于2026年正式上市,为中国广大IgAN患者提供新的治疗选择。目前,VISIONARY研究仍在进行中,其关键次要终点——24个月eGFR年化斜率数据将于2026年公布,届时将进一步明确斯贝利单抗对长期肾功能保护的作用。

三、在研管线竞速:下一个突破性疗法花落谁家?

当前全球IgAN研发管线异常活跃,涵盖从早期到晚期的多个候选药物,其中III期临床阶段的有10余款,涵盖APRIL、TACI、BAFF/APRIL双靶点及补体系统等多元机制。

(一)APRIL靶点:诺华Zigakibart紧追不舍

诺华Zigakibart(原Chinook管线,2025年收购获得)处于III期阶段,I/II期数据显示总体Gd-IgA1下降74.4%,部分亚组eGFR实现正向增长(最高7.59%),有望成为Sibeprenlimab的直接竞争者。国内天广实(MIL116,I期)、创胜集团(TST808,临床前)紧随其后。

(二)TACI-Fc融合蛋白:荣昌生物泰它西普引领国产创新

TACI(TNFRSF13B)是调控B细胞存活的关键受体,可同时结合APRIL和BAFF,实现双重通路抑制。

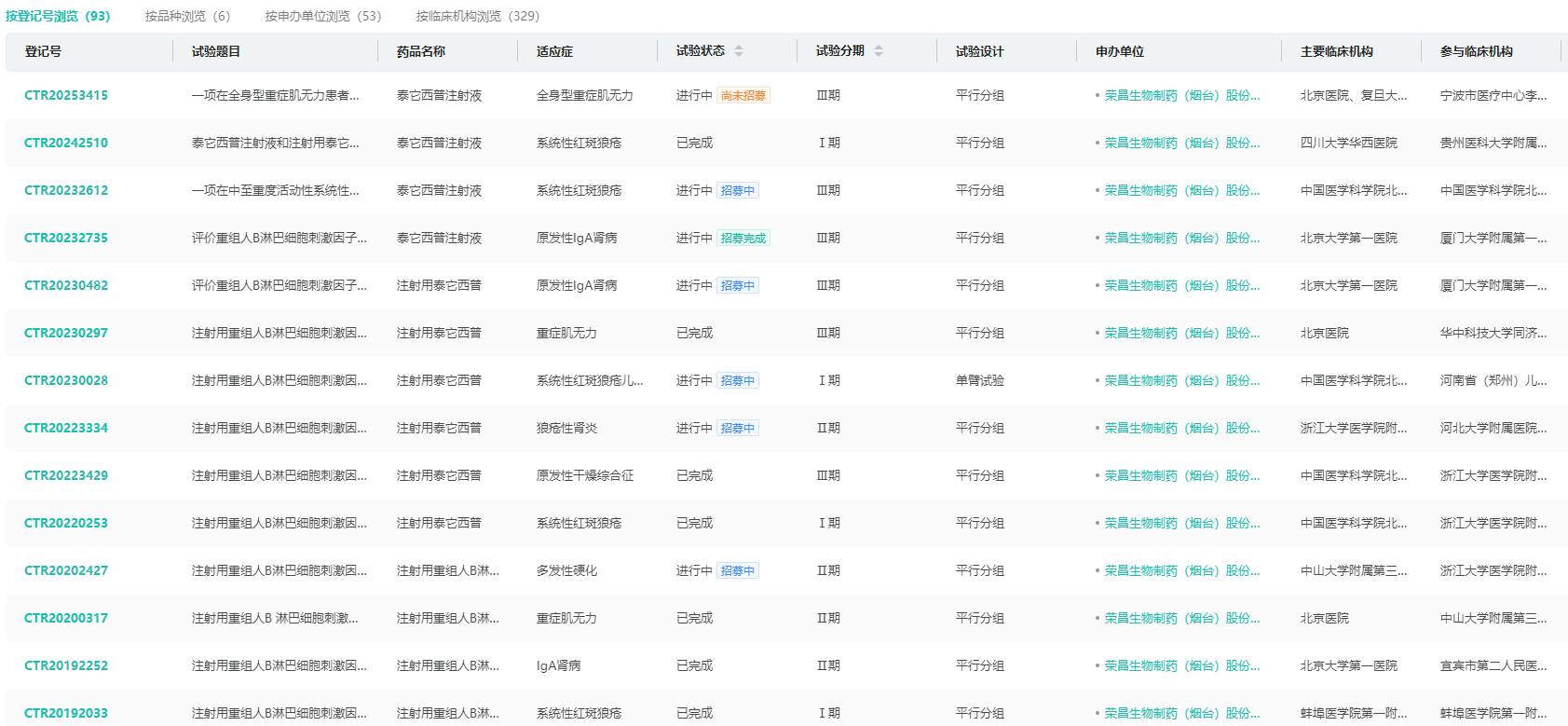

泰它西普(Telitacicept):荣昌生物自主研发的TACI-Fc融合蛋白,已在系统性红斑狼疮等自免疾病获批。IIb期IgAN研究显示,治疗39周时UPCR降低55%(P<0.0001),疗效与斯贝利单抗相当。2025年6月,Vor Biopharma以42.3亿美元获得海外权益,2024年国内销售额9.7亿元,商业化能力得到验证。

泰它西普中国临床试验信息

图片来源:摩熵医药中国临床试验数据库

Povetacicept(ALPN-303):Vertex以49亿美元收购Alpine获得,为第二代TACI-Fc融合蛋白。RUBY-3试验中,80mg剂量组24周UPCR降幅达52.6%,目前启动IIb/III期。2025年1月,再鼎医药获得大中华区权益,将加速其在中国开发。

Atacicept:Atacicept是一种人源化TACI-FC融合蛋白,属于BAFF/APRIL双重抑制剂,其通过同时结合并中和B细胞活化因子(BAFF)和增殖诱导配体(APRIL)抑制B细胞的活化和自身抗体的产生,进而调节免疫系统。其开发历程十分坎坷,最初由ZymoGenetics针对类风湿关节炎和红斑狼疮开发,后经两次转手,在默克旗下多项适应症(如多发性硬化症、类风湿关节炎)临床试验失败。2020年转让给Vera Therapeutics后,重心转向IgA肾病,并在IIb期和III期临床试验中显著降低患者蛋白尿水平和疾病生物标志物,于2024年获FDA突破性疗法认定,展现出新的应用前景。

四、国内药企加速布局,差异化研发寻求突破

中国是IgAN的高发区,患者群体庞大,临床需求迫切。国内药企正通过自主创新和国际合作,积极布局该领域。

云顶新耀通过引进Nefecon,实现国内首个对因治疗药物商业化,2025年销售峰值已现,验证了市场支付能力与医生认可度。荣昌生物凭借泰它西普的多适应症优势,在IgAN领域展现"同类最佳"潜力,海外授权创国产药物新纪录。恒瑞医药、天境生物等企业聚焦补体通路与浆细胞清除,通过差异化靶点避开正面竞争,未来3-5年有望形成国产创新药矩阵。

恒瑞医药的HRS-5965目前治疗既往未接受过补体抑制剂治疗的阵发性睡眠性血红蛋白尿症成人患者的适应症已被NMPA拟纳入优先审评程序。针对IgAN的适应症的III期临床正在开展中。

智康弘义开发的SC0062是一种高选择性ETA受体拮抗剂,全球及中国均处于III期临床阶段。24周数据显示,SC0062 20mg组患者尿蛋白肌酐比较基线降低51.6%,展现出显著疗效。

政策环境:2024版《中国IgA肾病诊疗指南》明确推荐靶向药物用于高危患者,NMPA对肾病新药审评提速,为国产创新提供有利窗口期。

从 Sibeprenlimab 的APRIL靶点突破到 泰它西普 的国际授权,中国药企正从跟随创新转向源头创新。可以预见,随着更多创新疗法的不断涌现和临床证据的积累,IgA肾病的治疗将进入一个更加精准、个体化和多元化的新纪元,为全球数百万IgAN患者带来更长的生命和更高的生活质量。

扩展阅读:

1. IgA肾病治疗迎长效时代:大冢制药斯贝利单抗获FDA加速批准,布地奈德仿制市场潜力巨大

2. 全球首款IgA肾病对因药迎新动态:齐鲁制药布地奈德肠溶胶囊仿制药申请获受理,首仿争夺白热化!

3. 信瑞诺医药并入诺华版图,Atrasentan治疗IgA肾病展现巨大潜力

想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论