武田制药近日公布2025财年上半年(4月至9月)业绩报告,期内营收为2.2万亿日元(约合143亿美元),较去年同期下滑约4%。为扭转局面,武田一方面大刀阔斧地削减早期研发管线,精简布局;另一方面则战略性押注中国创新,本月与信达生物的一笔首付高达12亿美元的重磅交易。

半年度业绩承压,明星产品遭冲击

武田上半年的业绩下滑主要源于旗下神经科学领域主力产品在美国市场遭遇强劲的仿制药竞争,以及不利的汇率影响。

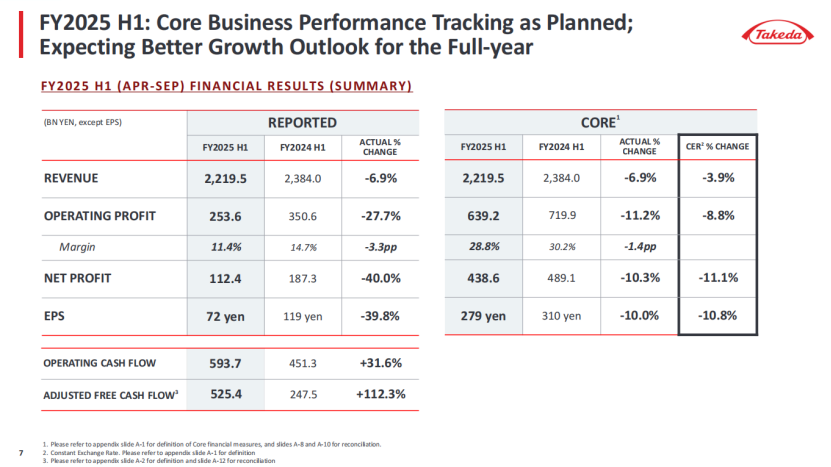

营业利润2536亿日元,同比下滑27.7%,净利润1124亿日元,同比下滑40%,经营现金流5937亿日元,同比增加31.6%。

其中,注意力缺陷多动障碍(ADHD)药物 Vyvanse 销售额受冲击最为显著,同比大幅下降46%至6.93亿美元。另一款ADHD药物 Adderall XR 销售额也下降33%至6880万美元。此外,其抗抑郁药物 Trintellix 则因美国医疗保险Part D计划的调整,销售额下降7%至3.70亿美元。

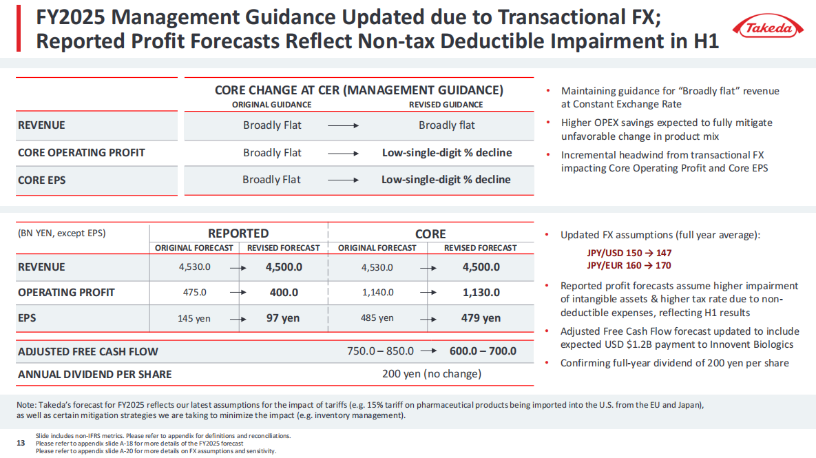

武田制药管理层已更新全年指引,维持按固定汇率计算的收入"基本持平"的展望,但由于交易性外汇不利因素,将核心营业利润和核心每股收益预期修订为"低个位数百分比下降"。此外还将调整后自由现金流指引从之前的7500-8500亿降至6000-7000亿日元。

管线精简,持续瘦身

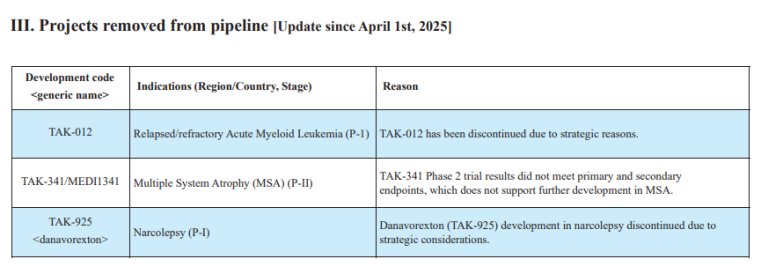

面对业绩压力,为应对挑战,武田正通过一系列果断的管线调整来优化研发投入,包括终止多项早期研发项目,并将资源聚焦于更具潜力的后期管线。

其中,与阿斯利康共同开发的多系统萎缩候选药物TAK-341,因二期临床研究未达主要终点而终止合作。

同时,出于内部“战略考量”,公司也决定停止两款处于一期阶段的候选药物——发作性睡病药物 TAK-925 与急性髓系白血病细胞疗法 TAK-012 的研发。此外,作为“产品组合优先排序”的结果,非酒精性脂肪性肝炎(MASH)资产TAK-647也被移出管线。此举也反映了当前MASH赛道竞争异常激烈、研发门槛高企的现状。

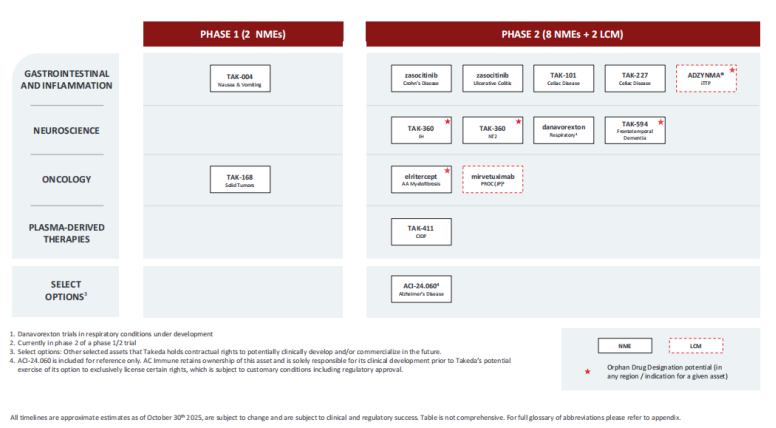

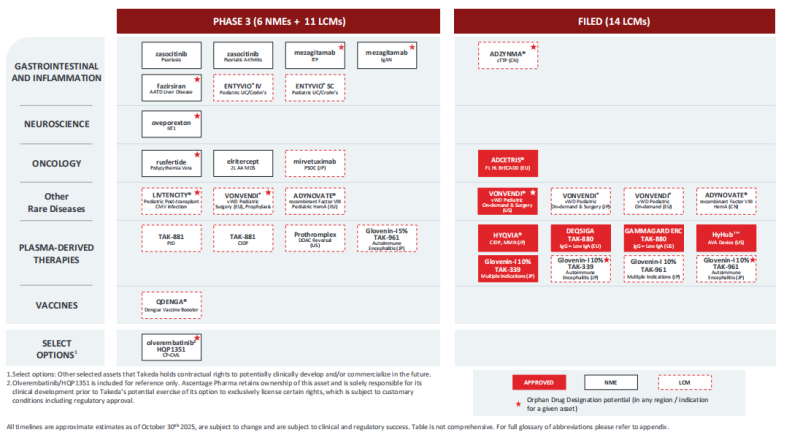

图:武田管线更新表

这一系列“瘦身”举措并非孤立事件,而是武田多年战略转型的延续。其核心目的在于集中资源,投向最具市场潜力的领域。接连的“瘦身”动作,无疑为武田省下了宝贵的研发资金。

图:武田制药 研发管线

携手信达、和黄积极开拓增量

在通过内部“瘦身”聚焦核心管线的同时,武田正积极通过外部合作开拓新的增长曲线,而这一战略的关键落点,正是来自中国的创新力量。

本月,武田与信达生物达成一项重磅授权合作,以高达12亿美元的首付款,引进了两款极具市场潜力的晚期阶段资产:

- IBI363(PD-1/IL-2双抗):一款已进入III期临床的潜在“重磅炸弹”。根据武田的评估,其瞄准的市场机会超过400亿美元,尤其在IO耐药非小细胞肺癌、一线非小细胞肺癌和一线结直肠癌领域空间广阔。

- IBI343(CLDN18.2 ADC):一款已做好III期临床准备的抗体偶联药物,主要针对CLDN18.2阳性的胃癌与胰腺癌患者,潜在市场规模约80亿美元。

这笔交易不仅为武田的肿瘤管线注入了强劲动力,也印证了其对中国创新研发实力的高度认可。而信达生物自身的业绩增长同样亮眼,其2025年第三季度总产品收入超33亿元人民币,同比保持约40%的强劲增长。

武田此次押注的 IBI363 面临的是PD-1后时代异常拥挤的赛道,其差异化优势究竟有多大,仍需临床数据进一步验证。这笔高达12亿美元首付款的交易,究竟是物有所值还是溢价过高,也成为了业界关注的焦点。

然而,武田与中国药企的合作并非首次。

与和黄医药合作,由武田负责海外商业化的呋喹替尼在2025年7-9月增长表现亮眼,海外销售额达0.97亿美元,同比提升34%。特别是在欧洲市场,销售额同比激增200%,日本市场环比增长82%,成为武田全球管线中一个亮眼的增长点。

总结

武田的“加减法”展现了一家跨国药企在专利悬崖下的典型突围路径。将中国创新从“可选项”变为“必选项”的策略,不仅为国内Biotech打了强心针,也预示着全球医药创新的力量对比正在发生深刻转变。

这一趋势不仅印证了中国本土研发质量的飞跃,也为更多中国新药研发公司通过授权合作等模式走向全球,提供了可供借鉴的现实路径。未来的挑战或许在于如何将这些重金引入的资产成功推向全球市场,希望中国本土Biotech都能陆续走向世界。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论