从全球研发大爆发,看科伦博泰下一代“双抗ADC”的底牌与野心。

击败“神药”K药之后,科伦博泰的下一个猎物又是谁?

2026年,让我们一起重新认识四川科伦。

一、 引言与战略全景评估

截至目前,全球生物医药产业正处于技术范式更迭、支付体系重构与地缘政治博弈的复杂交汇期。四川科伦药业股份有限公司(以下简称“科伦药业”)作为中国医药产业发展的缩影,已经彻底从一家以大容量注射剂(大输液)和抗生素中间体为主的传统大宗仿制药制造企业,蜕变并跨越为具有极强创新药物研发能力与全球商业化布局的跨国大型生物制药企业。

这一历史性转型的核心锚点,在于其控股子公司四川科伦博泰生物医药股份有限公司(以下简称“科伦博泰”)在抗体偶联药物(ADC)领域的爆发式临床兑现与现象级的国际化授权。在过去的数年中,科伦药业通过母公司强大的现金流“输血”,成功孵化了科伦博泰,使其跨越了资本寒冬中的“死亡之谷”。如今,随着核心产品芦康沙妥珠单抗(sac-TMT)在国内四个重大适应症的相继获批商业化,以及与跨国巨头默沙东(MSD)高达93亿美元的深度战略协同,科伦药业已经具备了参与全球顶尖创新药竞技的入场券。

本报告将对科伦药业的宏观产业环境、多维财务表现、传统基本盘的结构演进、核心创新管线的临床终点数据、双向国际化授权模式以及全球竞争格局进行穷尽式、深度交叉的调研与分析。

二、 宏观政策周期与地缘政治博弈的深层影响

(一) 国内政策的“双轨制”运行逻辑

当前跨国属性的药企面临着截然不同的国内外政策环境。在国内市场,国家医疗保障局主导的药品集中带量采购(VBP)与国家医保目录(NRDL)常态化谈判,对企业的管线结构提出了极致的要求。对于科伦药业的存量仿制药与基础输液产品而言,“应采尽采”政策导致价格中枢持续下移,利润空间被进一步压缩。在基层医疗机构及非等级医院,基础塑瓶输液的价格战已触及成本底线,企业必须依靠产品结构升级(如密闭式软袋、肠外营养三室袋等高壁垒产品)来维持整体毛利水平。

然而,针对具有显著临床价值的创新药,国内政策环境却展现出极大的包容性与支持力度。科伦博泰的ADC产品在获批后迅速被纳入医保体系,2025年即有3款产品(芦康沙妥珠单抗、博度曲妥珠单抗、塔戈利单抗)的5项适应症成功纳入2025年国家基本医保目录(NRDL)。这种“以价换量”的策略虽然在单支药物的价格上有所让利,但为商业化初期的快速放量、破除医院准入壁垒扫清了障碍,打通了从研发到商业化回报的完整闭环。

(二) 《生物安全法案》落地后的全球供应链重塑

在国际市场,特别是在北美区域,地缘政治风险对医药创新供应链和跨境技术合作构成了实质性挑战。2025年12月18日正式签署成为美国法律的《2026财年国防授权法案》(NDAA)中,包含了备受全球资本市场瞩目的《生物安全法案》(BIOSECURE Act)。该法案建立了一个新的法律框架,严格限制美国联邦执行机构及接受联邦资金(如拨款、贷款)的实体,采购或使用特定被指定为“受关注生物技术公司”(BCC)的设备和服务。

该法案的最终版本虽然剔除了“有理由相信”这一宽泛且极易引发供应链恐慌的合规要求,减轻了下游企业的尽职调查负担,但其核心禁令依然极具威慑力。法案规定了长达五年的安全港豁免期(预计至2032年左右),允许企业在过渡期内寻找替代供应商,但其带来的“寒蝉效应”已促使具备跨国管线的中国药企必须重新审视其全球临床试验中心、CRO(合同研发组织)以及CDMO(合同研发生产组织)供应链的安全性与多元化区域布局。

对于科伦博泰而言,其应对这一宏观地缘风险的战略堪称典范。通过将核心资产(如SKB264等系列ADC)的海外权益独家授权给默沙东(MSD),科伦博泰利用了MSD在海外庞大且合规的临床资源网络,在全球推进了十余项III期临床试验。这种由美国本土顶级跨国药企主导临床开发与未来商业化的模式,在极大程度上对冲了单边地缘政治制裁的风险,为管线出海构筑了一道坚实的“合规防火墙”。

三、 财务基本面解构:传统阵痛与创新动能的激烈交锋

科伦药业近期的财务数据呈现出极具时代特征的“双城记”现象:母公司主导的传统大输液与原料药业务受困于高基数与集采降价压力,正处于艰苦的阵痛调整期;而代表未来方向的创新药板块(科伦博泰)则因商业化产品的陆续落地,呈现出爆发式增长的营收体量。尽管为了抢占广阔的肿瘤市场份额,其亏损面阶段性扩大,但这属于创新药企跨越生命周期过程中的战略性投入。

(一) 科伦药业(母公司合并报表):阵痛期内的现金流与资产调整

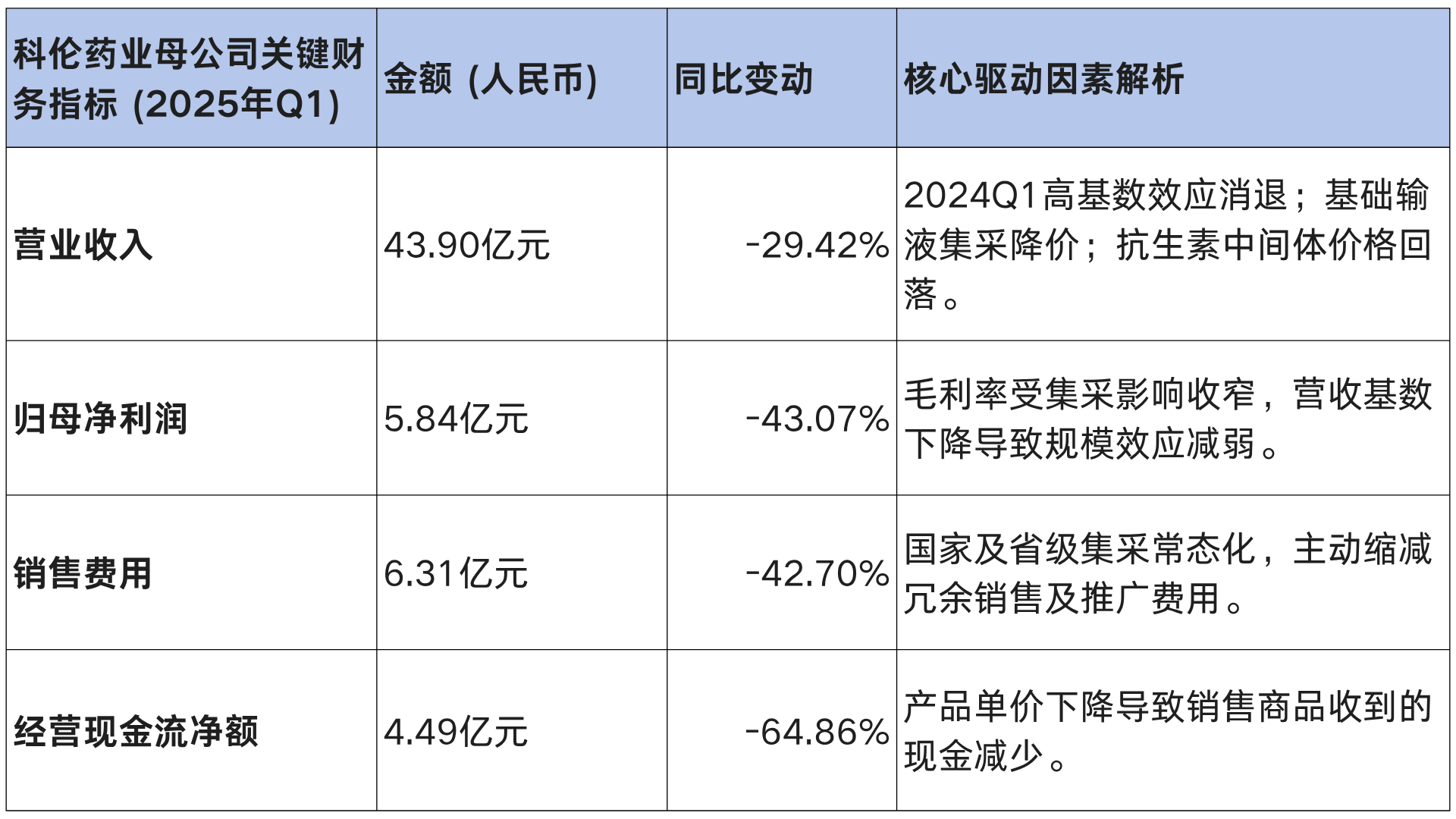

科伦药业(母公司)在2024年实现了较高的业绩基数,步入2025年后,受流感等呼吸道传染病发病率下降、医保控费趋严等宏观环境影响,其核心财务指标出现了剧烈波动。2025年第一季度,公司实现营业收入43.90亿元,同比大幅下降29.42%;归母净利润5.84亿元,同比下降43.07%;扣非归母净利润5.64亿元,同比下降43.10%。这一疲软态势贯穿了整个2025年,至2025年半年度,营业收入录得90.83亿元(-23.20%),归母净利润10.01亿元(-44.41%);2025年前三季度,营业收入为132.77亿元(-20.92%),归母净利润12.01亿元(-51.41%)。

深入剖析2025年第一季度合并财务报表的关键变动项目,可以清晰地看到其资产负债结构与经营模式正在发生的深度重构:

1. 费用的精细化管控:2025年一季度销售费用同比大幅下降42.70%至6.31亿元,这直接反映了国家药品集采政策全面执行后,渠道利润被压缩,企业主动削减了传统的销售推广活动;财务费用同样暴降75.48%至412万元,显示出集团在有息负债管理和融资成本上的显著优化。

2. 现金流承压与资产变动:经营活动产生的现金流量净额在一季度同比暴跌64.86%至4.49亿元。主营业务“造血”能力的短期削弱,主要归因于部分密闭式输液区域集采带来的价格中枢下移,以及川宁生物抗生素中间体价格的周期性波动。同时,期内其他权益工具投资大增56.30%,反映了公司在主业承压时,正积极通过对外投资寻找新的增长极。

(二) 科伦博泰:从Biotech向Biopharma跃迁的财务验证

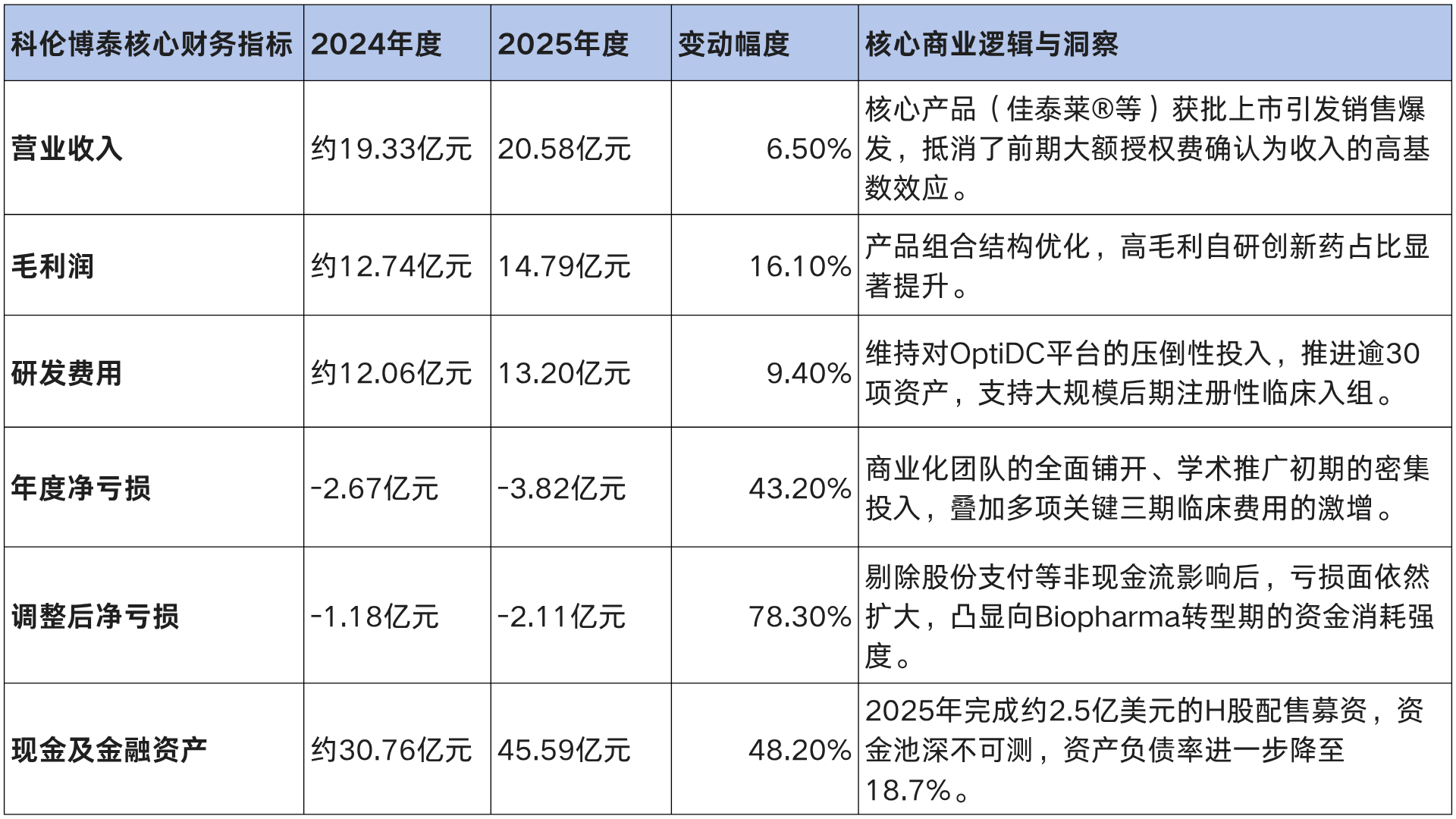

作为整个科伦集团全村的希望与核心创新载体,科伦博泰在2025年交出了一份标志着商业化元年的亮眼财务答卷。2025年全年,科伦博泰实现营业收入20.58亿元,同比增长6.5%。

更值得行业研究者关注的是其收入底层结构的质变:核心驱动力已从往年依赖跨国药企的早期授权首付款,实质性地转移至自有产品的市场销售收入。2025年,其药品销售板块收入从2024年的5170万元呈指数级飙升至5.43亿元,增幅高达惊人的950%。全年毛利润达到14.79亿元,同比增长16.1%,毛利润增速显著快于营收增速,表明高附加值的创新ADC产品(如sac-TMT)在收入结构中的占比正在迅速提升,优化了整体的盈利模型。

基于对财务报表的深度透视,我们得出如下行业洞察:尽管净亏损的进一步扩大在短期内引发了二级市场的部分情绪波动(如业绩发布后股价单日下跌4.79%),但对于一家正处于管线密集收获期的领先创新药企而言,这种因“销售费用前置(构建商业化铁军)”和“临床资源广撒网(抢占多瘤种适应症)”所带来的战略性亏损,是完全符合生物医药产业发展规律的。高达45.59亿元的充沛现金储备,不仅为其国内独立商业化网络的下沉提供了充足弹药,更使其在全球资本市场融资窗口收紧的宏观背景下,具备了极高的生存与扩张安全边际。

四、 基本盘的深度演进:“三发引擎”中的大输液与合成生物学

科伦药业的产业架构被业内公认为高度稳健的“大输液+非输液仿制药+抗生素中间体+合成生物(川宁生物)+创新药(科伦博泰)”的多级引擎模式。在创新药完全实现正向盈利闭环、成为新一代造血机器之前,大输液与中间体业务依然构成了维系整个集团百亿级现金流运转的“压舱石”。

(一) 大容量注射液的结构升级与竞争极化

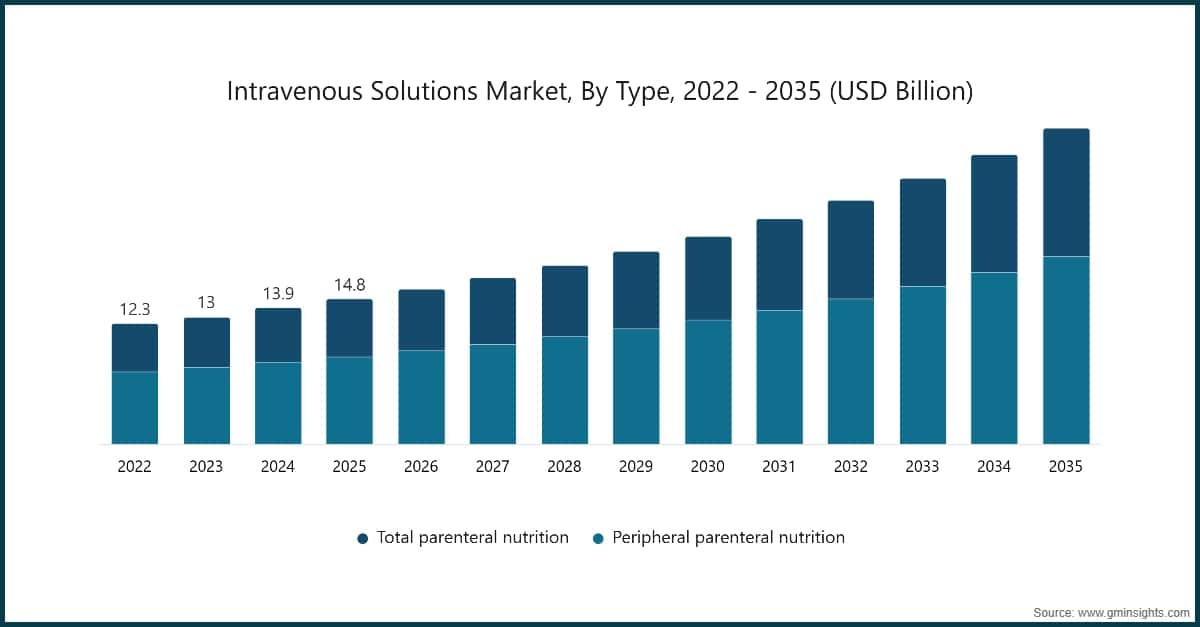

大容量注射液(通常指容量大于等于50ml并直接由静脉滴注输入体内的液体灭菌制剂)是科伦药业起家的基本盘,常年贡献着集团近四成的营业收入(2024年全年大输液板块收入达89.1亿元)。从全球视野来看,静脉输液市场仍在稳步扩张,预计市场规模将从2025年的148亿美元增长至2035年的323亿美元,2026 年至 2035 年的复合年增长率为 8.2%。在这个由Baxter(百特)、Fresenius Kabi(费森尤斯卡比)、B. Braun(贝朗)以及科伦主导的全球寡头市场中,科伦在产能与成本控制上处于绝对的第一梯队。

然而,在中国国内市场,科伦却面临着截然不同的内卷生态。受国家“限抗令”(限制抗生素滥用)和“合理用药”等政策的长期高压影响,各级医疗机构的门诊输液率被严格控制,直接压缩了总体的行业需求空间。另一方面,国家集采的常态化推进使得传统基础输液(如葡萄糖、氯化钠等体液平衡型输液)的价格在非等级医院市场基本触及盈亏平衡线,塑瓶(半密闭式)产品的利润空间已被压榨殆尽。反映在数据上,2025年上半年,科伦药业输液业务实现销售收入37.5亿元,同比下降了19.65%。

面对这种“量价双杀”的困境,科伦的战略突围路径是极致的产品包装密闭化与内容高端化。公司正在全力推进全密闭式软袋(如直立式可立袋)对传统包装的替代。更核心的利润增长点在于治疗型和营养型输液。例如,技术壁垒极高的肠外营养三腔袋产品在2025年上半年实现了544万袋的销量,展现出强大的抗通缩能力。预计到2026年,随着自动化产线运用效率的提升以及粉液双室袋新品的进一步放量,大输液板块的整体利润规模有望在经历阵痛后企稳回升。

(二) 川宁生物:从传统大宗原料药向合成生物学的技术跃迁

位于新疆伊犁的伊犁川宁生物技术股份有限公司(股票代码:301301.SZ,科伦药业子公司)是全球抗生素中间体领域的绝对龙头,主要生产硫氰酸红霉素及头孢类中间体等。2025年上半年,川宁生物实现营业收入23.49亿元(同比下降26.50%),归母净利润4.55亿元(同比下降40.64%)。这一业绩的较大幅度下滑,深度折射出传统大宗原料药极强的周期性特征——受供需关系变化,期内核心抗生素品种价格出现显著回落。

为彻底突破重资产、强周期的产业宿命,川宁生物正以前所未有的力度全面进军合成生物学领域。依托新疆独特的资源优势与上海研究院的前沿技术,川宁不仅建立了国家环境保护抗生素菌渣无害化处理与资源化利用工程技术中心,从源头上解决了制约抗生素行业的环保痛点;更重要的是,其合成生物学管线已结出硕果——截至2025年,已有5个合成生物学品种成功实现商业化量产放量。这一技术跨越不仅为川宁带来了远高于传统发酵产品的毛利率,更为整个科伦系提供了在高附加值精细化工和创新原料领域的弹性增长空间。

五、 创新跃迁:OptiDC™平台驱动下的ADC产品线大爆发

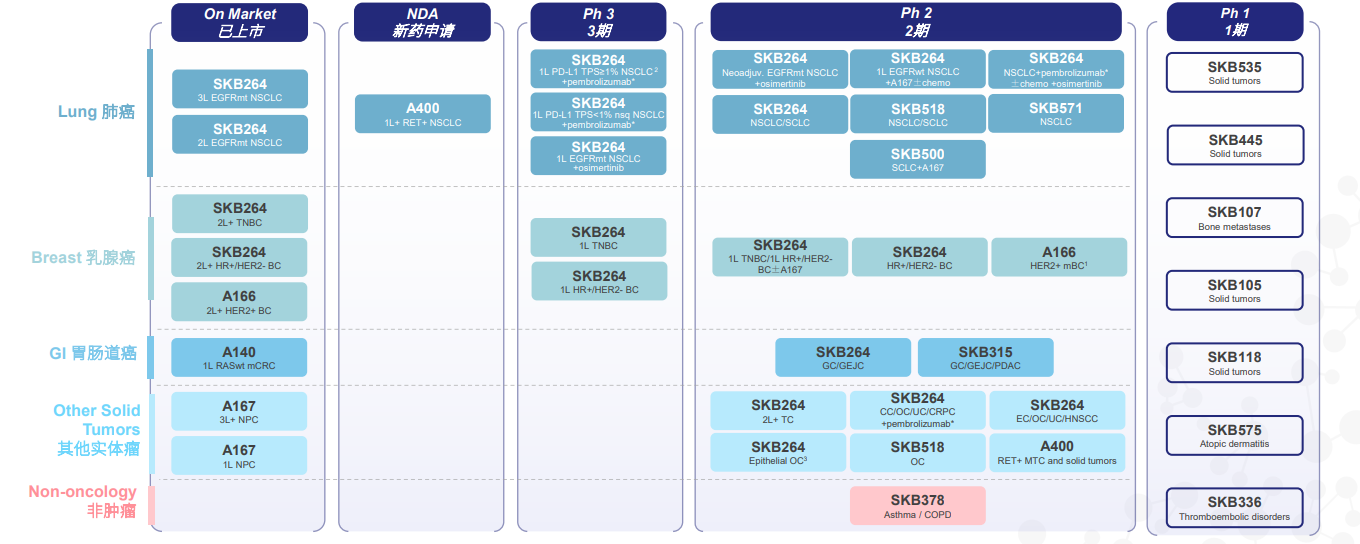

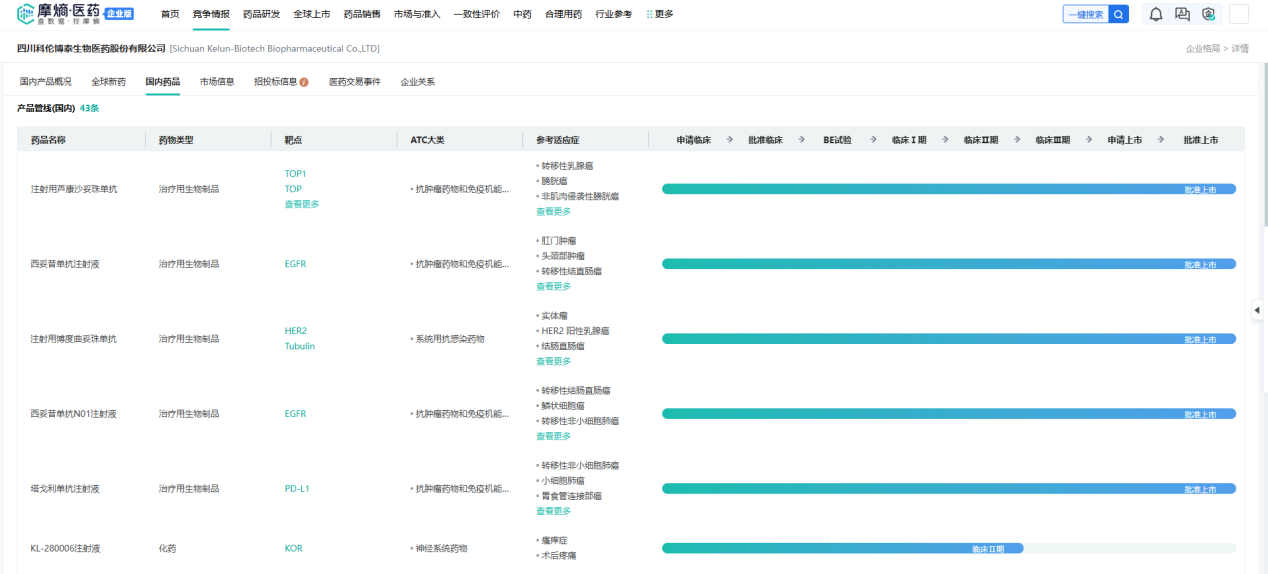

科伦博泰在2025年至2026年初达成了从Biotech向全面商业化的Biopharma的标志性蜕变。截至目前,公司已有4款创新药的共计8项适应症在中国获批上市,十余个项目处于临床开发阶段,构建了深度覆盖高发性实体瘤(肺癌、乳腺癌、消化道肿瘤)的梯度式管线矩阵。这一宏大布局的底层核心底座,是其历经十余年打磨、具有全球自主知识产权的ADC和新型药物偶联(DC)平台——OptiDC™。

科伦博泰临床试验布局

(一) 旗舰核心资产:芦康沙妥珠单抗 (Sac-TMT, SKB264/MK-2870)

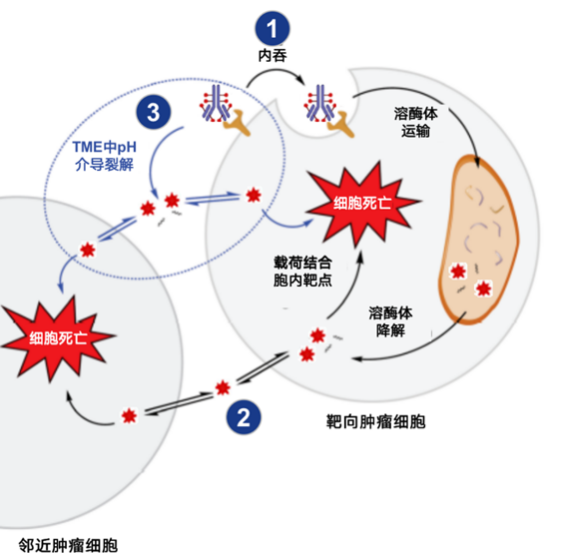

Sac-TMT(佳泰莱®)是一款靶向滋养层细胞表面抗原2(TROP2)的创新ADC药物。

TROP2在多种上皮来源的恶性肿瘤中高表达,且与不良预后高度相关。Sac-TMT能够脱颖而出,其核心在于底层的分子设计哲学:它采用了一种独特的磺酰基嘧啶-CL2A-碳酸酯双功能连接子,将特异性抗体与一种新型的贝洛替康衍生物(一种高效的拓扑异构酶I抑制剂Payload)偶联,实现了高达7.4的平均药物抗体比(DAR)。

Sac-TMT作用机制

这种设计的精妙之处在于,它在血液循环中的极高稳定性与在肿瘤细胞微环境内的精准毒素释放之间取得了卓越的平衡。临床药代动力学(PK)数据显示,其游离毒素与完整ADC在患者体内的暴露量比例严格控制在小于1%的极低水平(相比之下,同靶点部分竞品的游离毒素泄露比例高达5-6%)。这种低脱靶释放率赋予了Sac-TMT极佳的安全性窗口,使其能够支持更长周期的给药,或为与其他疗法(如免疫检查点抑制剂)的联合用药留出了充足的安全余量。

截至2026年3月,Sac-TMT在中国国内已斩获四项具有里程碑意义的重磅适应症批准,其临床价值正在得到极致的商业化释放:

Sac-TMT适应症研发历程(国内)

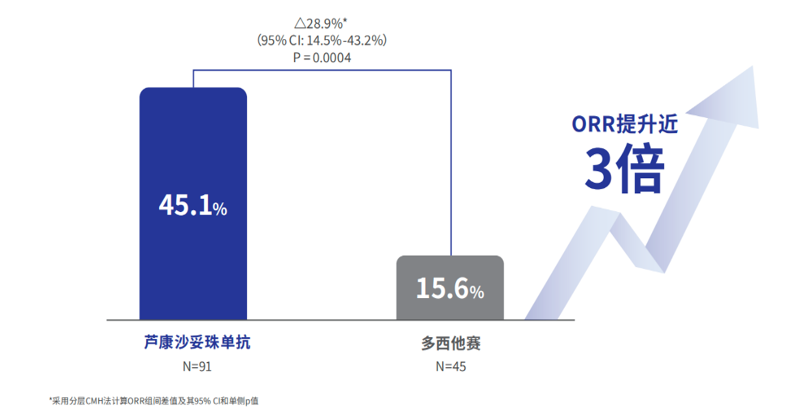

1. 三阴性乳腺癌 (TNBC) 三线及以上治疗:2024年11月获批,用于既往至少接受过2种系统治疗(其中至少1种针对晚期或转移性阶段)的不可切除局部晚期或转移性TNBC成人患者。在极为难治的TNBC中,OptiTROP-Breast01研究显示,由盲态独立中心审查委员会(BICR)评估的客观缓解率(ORR)达到惊人的43.8%,而对照组标准化疗仅为12.8%,确立了其在该领域的终极挽救疗法地位。

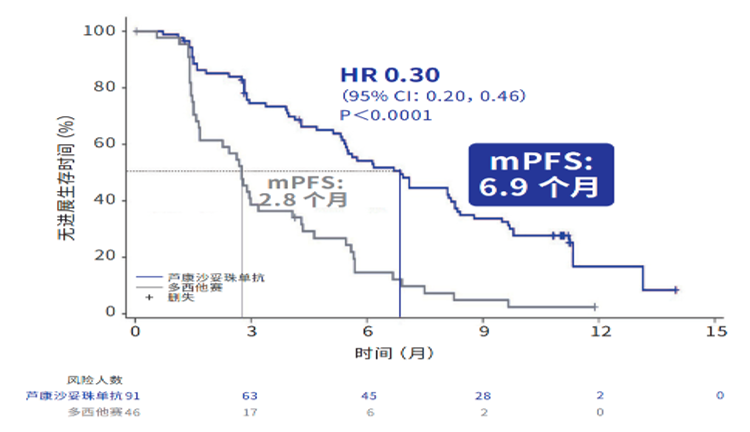

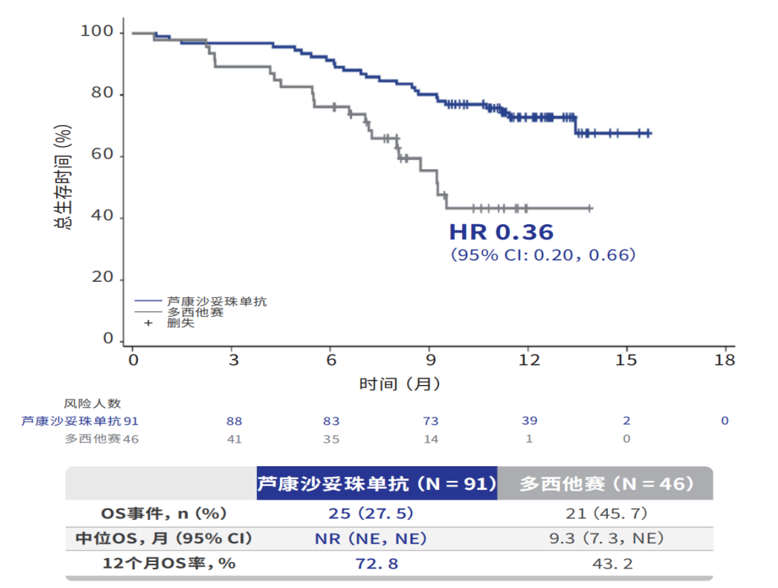

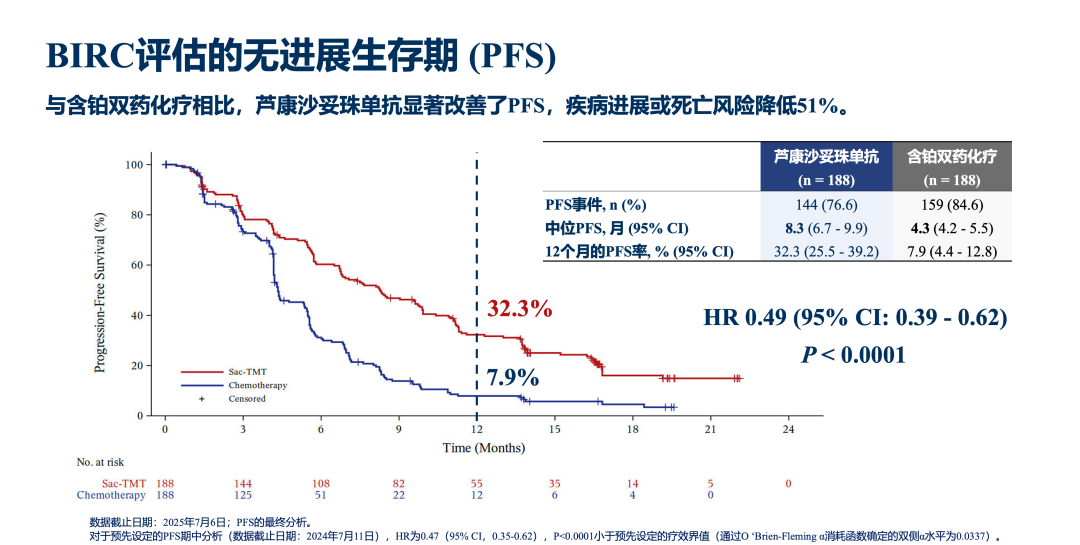

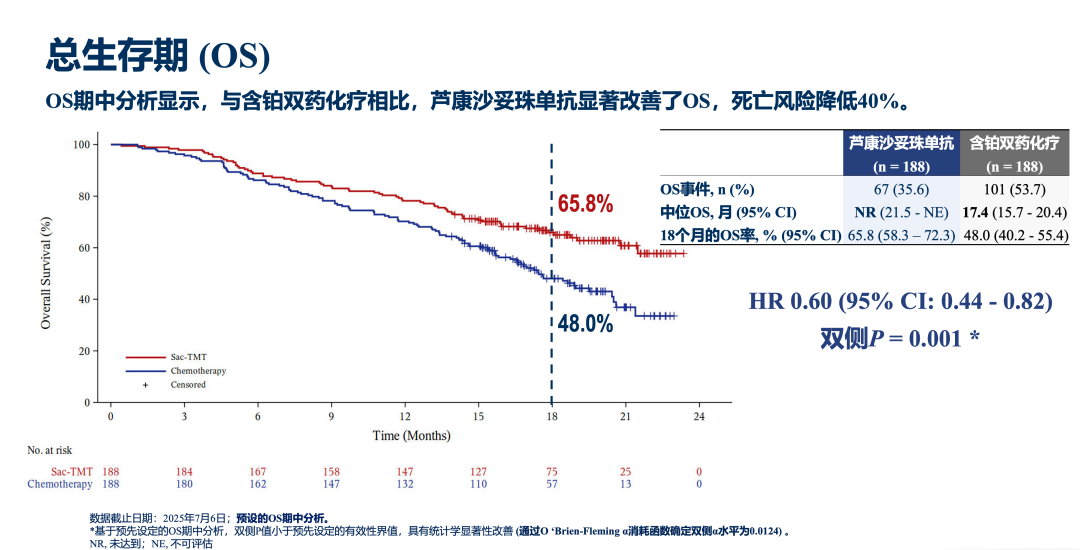

2. EGFR突变非小细胞肺癌 (NSCLC) 三线治疗:2025年3月,NMPA批准其用于经EGFR-TKI(酪氨酸激酶抑制剂)和含铂化疗治疗后进展的EGFR突变非鳞状NSCLC。在OptiTROP-Lung03研究中(数据截至2025年12月,中位随访23.8个月),相比多西他赛化疗,Sac-TMT不仅在PFS上表现卓越(HR 0.30, p<0.001),其总生存期(OS)的危险比(HR)更是达到了0.49(p=0.007),将患者的死亡风险降低了51%,这是具有极高临床指导意义的生存期绝对延长。

BRIC评估的PFS

RPSFT模型校正后的OS*

BRIC评估的ORR

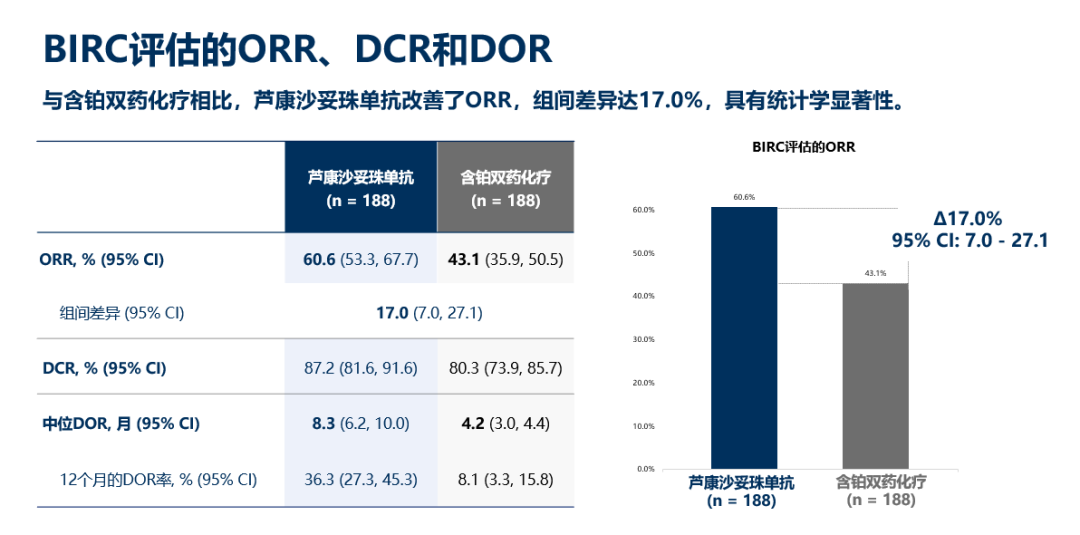

3. EGFR突变NSCLC 二线治疗:2025年10月,适应症进一步前推,获批直接用于EGFR-TKI治疗后进展的患者,无需等待化疗失败。基于在ESMO 2025大会上进行口头报告的OptiTROP-Lung04研究,Sac-TMT成为全球首个且唯一一个在铂类双药化疗对照中显示出总生存期(OS)显著获益,并获批用于经TKI单药治疗后进展的晚期NSCLC的ADC药物。这一获批直接打破了TKI耐药后必须首选化疗的传统诊疗路径。

BIRC评估的无进展生存期(PFS)

总生存期(OS)

BIRC评估的ORR、DCR和DOR

4. HR+/HER2-乳腺癌 后线治疗:2026年2月最新获批,用于既往接受过内分泌治疗及至少一线化疗的HR+/HER2-乳腺癌患者。OptiTROP-Breast02研究的详实数据支撑了这一批准,Sac-TMT组的PFS达到8.3个月,而研究者选择的化疗组仅为4.1个月(HR=0.35, p<0.0001),疾病进展或死亡风险大幅降低了65%。

一线NSCLC市场的革命性突破:在所有肿瘤中,EGFR野生型非小细胞肺癌的一线治疗是市场容量最大的“皇冠上的明珠”。目前,科伦博泰开展的Sac-TMT联合帕博利珠单抗(KEYTRUDA®,K药)对比帕博利珠单抗单药用于一线PD-L1阳性NSCLC的III期注册性临床试验,已成功达到无进展生存期(PFS)的主要终点。这是全球首个在NSCLC一线治疗中证明ADC联合免疫疗法能够击败现有标准免疫单药疗法的III期临床。基于此项极其硬核的数据,NMPA于2026年1月正式授予该联合疗法突破性疗法认定(BTD)。这一成就不仅是科伦的胜利,更是整个ADC领域向前沿阵地推进的标志性事件。

(二) 多元化管线的横向扩张与技术壁垒构筑

根据摩熵医药数据库-企业格局数据显示,除了TROP2这一明星靶点外,科伦博泰并未固步自封,而是迅速在多个经过验证及具备FIC潜力的靶点上构建了多维度的产品梯队:

科伦博泰产品管线

- 博度曲妥珠单抗 (Trastuzumab botidotin, A166,舒泰莱®):作为首款国产自主研发的HER2 ADC,已于2025年10月获批用于既往接受过一种或多种抗HER2治疗的晚期HER2+乳腺癌成人患者,填补了国内在该领域的自主创新空白。

- 塔戈利单抗 (Tagitanlimab, A167,科泰莱®):靶向PD-L1的单抗,已获批上市。其真正的战略意义在于作为科伦自家ADC管线的联合用药基石,降低对外部免疫药物的依赖成本。

- 西妥昔单抗N01 (Cetuximab N01, A140,达泰莱®):2025年2月获批联合FOLFOX或FOLFIRI化疗方案,用于RAS基因野生型转移性结直肠癌的一线治疗。

下一代技术:双特异性ADC (bsADC) 的前瞻性布局

为了解决单一靶点在复杂肿瘤微环境中的耐药性问题,科伦博泰在双抗ADC领域落子迅速,构筑了极深的技术护城河:

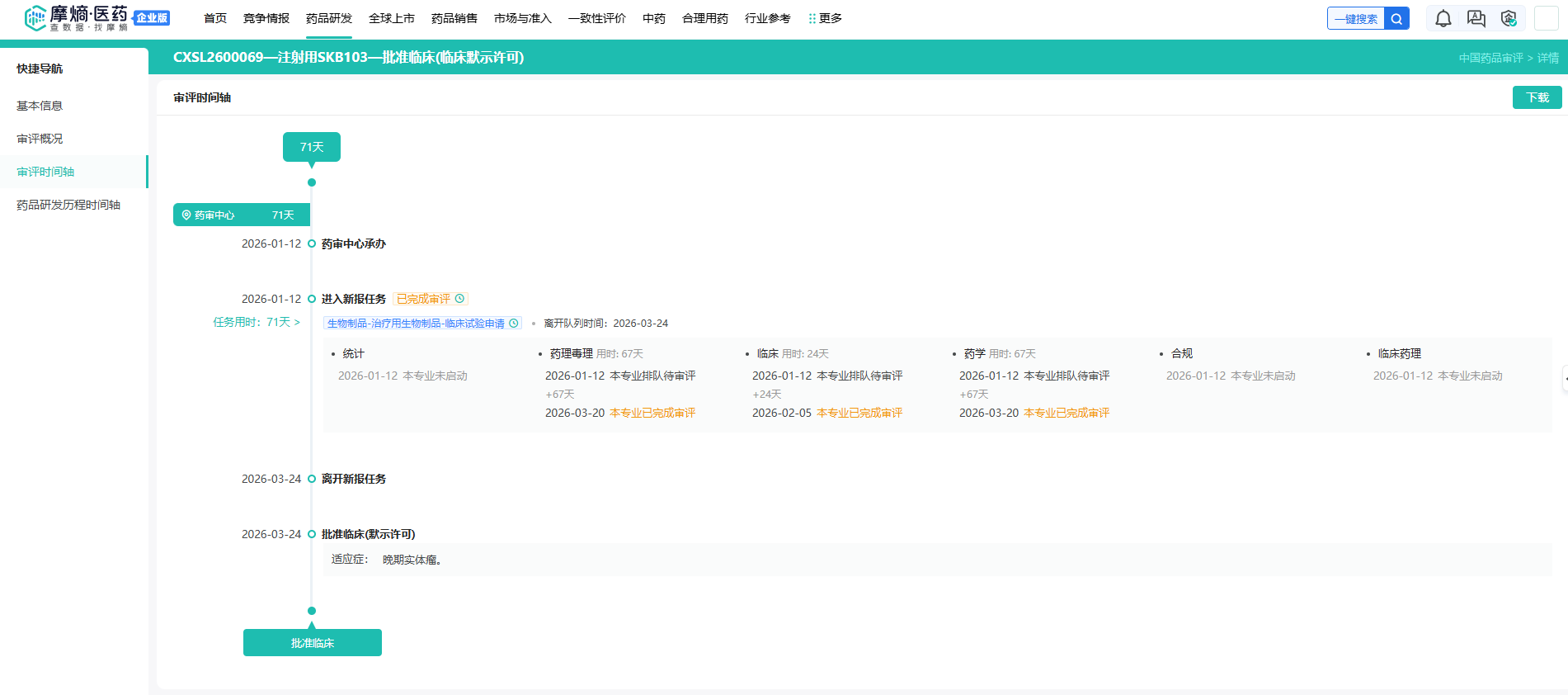

- SKB103:这是一款基于OptiDC™平台研发的新型TAA-PD-L1双特异性ADC。摩熵医药-中国药品审评数据库最新情报显示,2026年3月24日,其用于治疗晚期实体瘤的IND申请正式获得国家药监局(NMPA)批准。作为极具想象力的单分子药物,SKB103在设计上有望同时实现向肿瘤靶向递送细胞毒性载荷以及调节肿瘤免疫微环境的双重机制,在临床前模型中展现出卓越的抗肿瘤活性和安全性。

查数据,找摩熵!图源:摩熵医药数据库

- SKB571 (MK-2750):这是科伦继SKB103之后的另一款bsADC,针对MET异常的局部晚期或转移性非小细胞肺癌的Ⅱ期临床试验已于2025年12月正式启动,用于评估其安全性和初步抗肿瘤活性。

此外,针对消化道肿瘤极具潜力的CLDN18.2靶点的ADC(SKB315)、针对Nectin-4的ADC(SKB410/MK-3120,目前由默沙东主导4项全球多中心临床研究)、针对ITGB6靶点的ADC(SKB105/CR-003),以及针对非肿瘤领域(如哮喘、COPD)的TSLP单抗(SKB378/WIN378),均已进入密集推进的临床开发阶段。

六、 商业化破局与“双向国际化”授权的新范式

在过去两年的生物医药资本寒冬与宏观不确定性笼罩下,科伦药业在全球商业化与管线运营战略上展现出了极其老练的跨国资本运作与资产变现能力。其不仅擅长向外输出创新技术,更善于吸纳全球优质资产,确立了跨国授权“双向交易”的高阶新标杆。

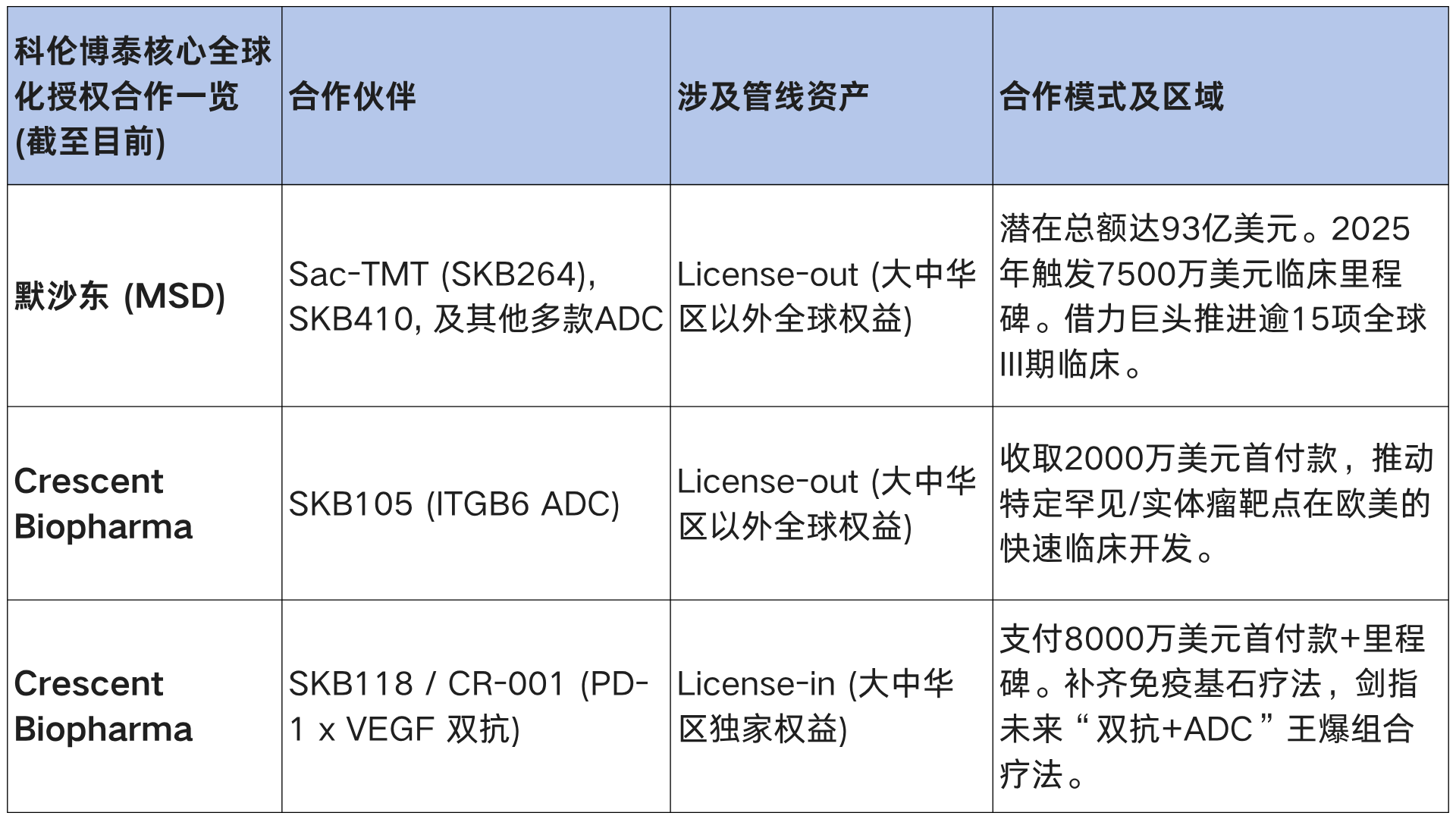

(一) 默沙东(MSD)的现象级深度绑定与资金赋能

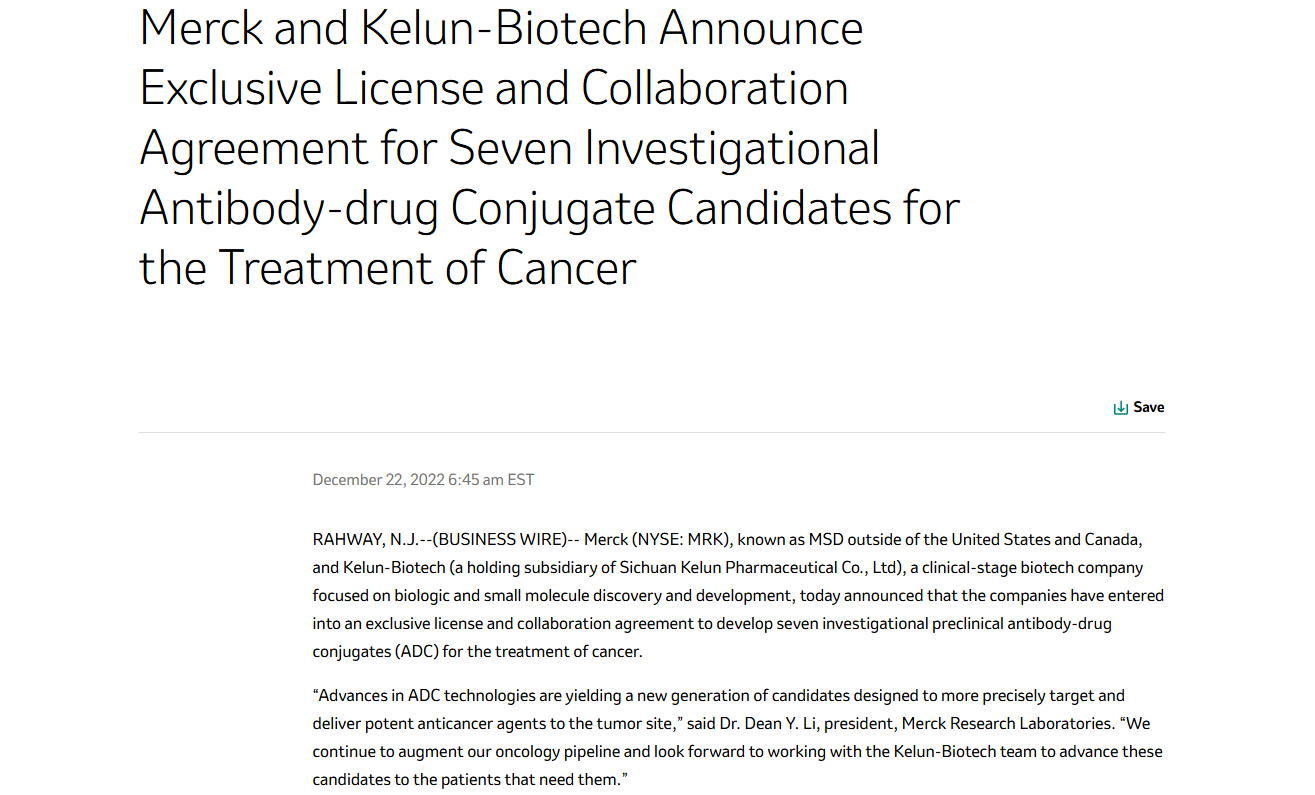

2022年,科伦博泰作出了一项震撼全球业界的战略决策:将其多达7款(后续累加总计达9款)在研ADC项目的全球(除大中华区外)权益独家授权给跨国医药巨头默沙东(MSD)。这笔交易的总潜在里程碑金额高达93亿美元,一举创下中国创新药出海单笔交易的历史天花板。

这种现象级的深度绑定,在2025至2026年间为科伦博泰持续释放出巨大的战略与现金流价值:

1. 临床里程碑的实质兑现:随着SKB264在非小细胞肺癌和子宫内膜癌中的多项联合及单药临床试验顺利推进,成功触发了合同中约定的临床里程碑,科伦博泰在期内确认了总计7500万美元(约合5.4亿元人民币)的款项收入,极大充实了当期报表的现金流。

2. 借助巨头网络开启全球多中心临床 (MRCT):凭借默沙东在全球庞大且合规的临床资源网络,目前MSD正在全球范围内推进15至16项关于sac-TMT的Ⅲ期临床试验,全面覆盖乳腺癌、子宫内膜癌、肺癌等6个高发瘤种。2026年1月,美国FDA授予了SKB264“专员优先审查凭证”(CNPV),这一珍贵的凭证有望将其未来在美国的NDA(新药上市申请)审评周期从常规的10-12个月大幅缩短至1-2个月,为这款中国ADC抢滩北美庞大市场按下了快进键。

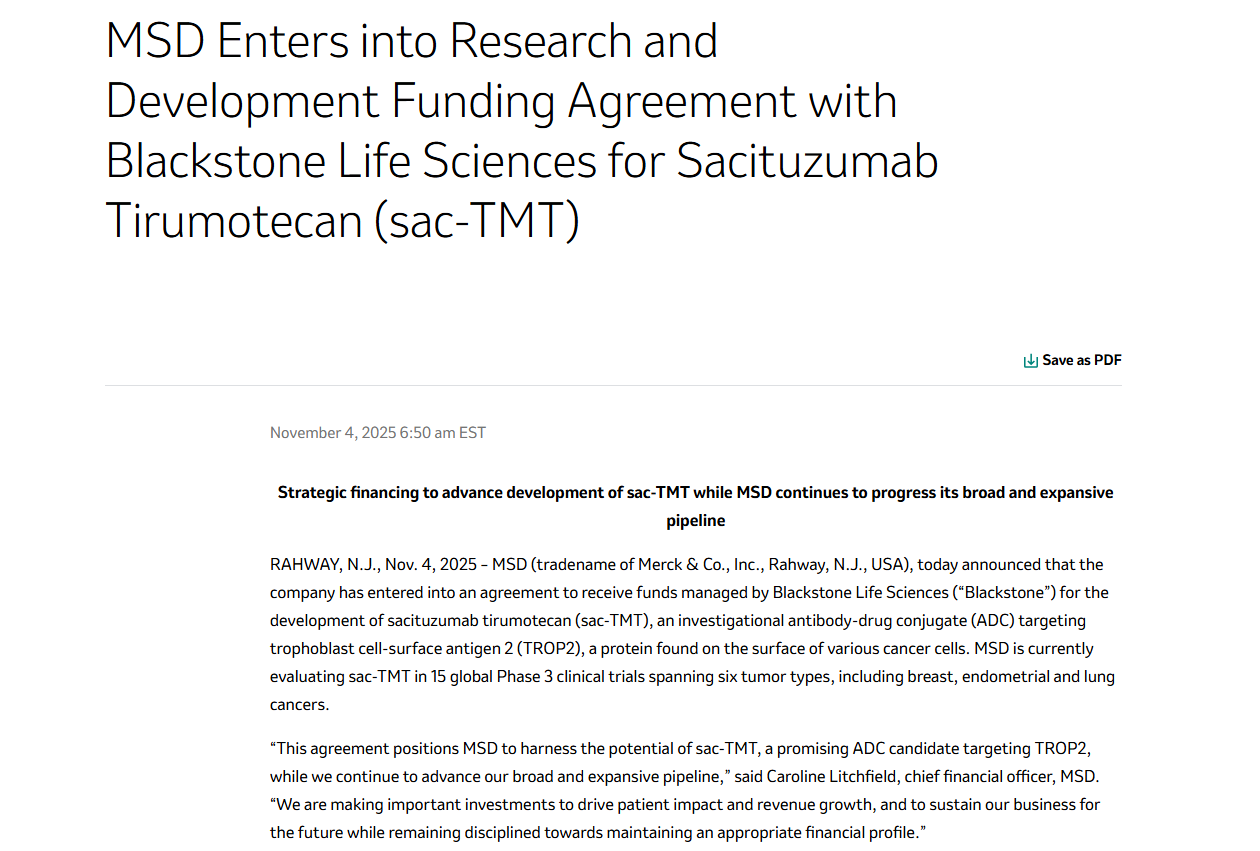

3. 开创性的创新资产金融化路径:2025年11月4日,默沙东与全球顶级私募股权机构黑石生命科学(Blackstone Life Sciences)达成了一项创新协议。黑石承诺出资7亿美元(不可退还),专项用于资助sac-TMT在2026年预计产生的高昂研发与临床成本。作为回报,若sac-TMT未来在美国获批用于一线三阴性乳腺癌(基于TroFuse-011试验),黑石将获得其在全球获批适应症净销售额的低至中等个位数特许权使用费(Royalties)。这一极其罕见的金融合作协议,不仅从侧面验证了国际顶级资本对sac-TMT临床成功确定性的极高认可,也展示了跨国药企如何在不恶化自身资产负债率的前提下,利用金融杠杆为极度“烧钱”的管线引入外部资金的创新破局路径。

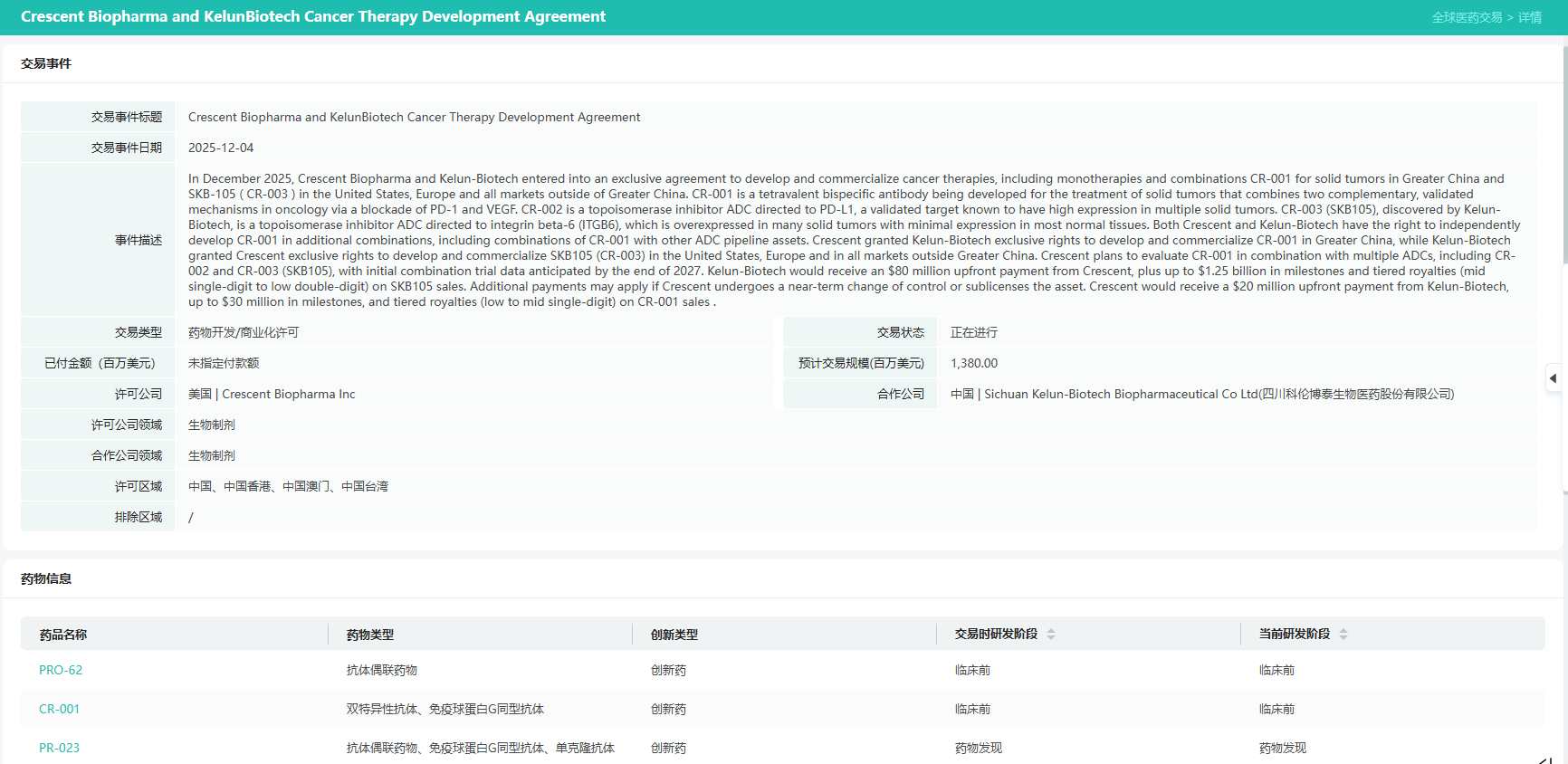

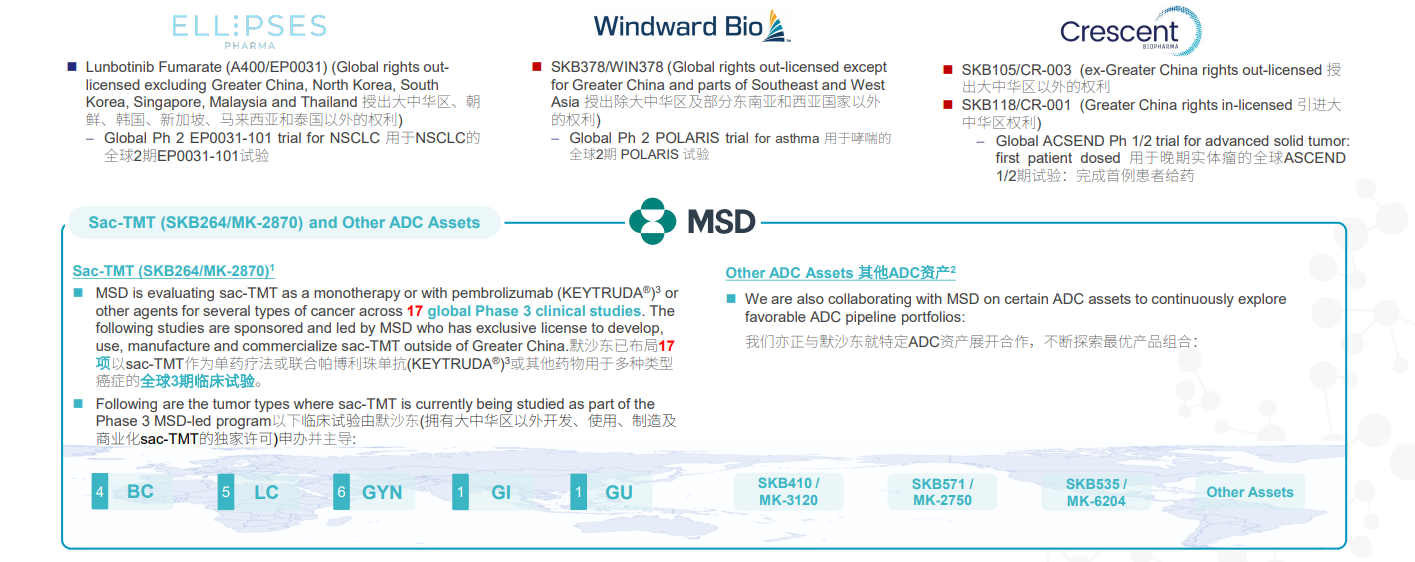

(二) Crescent Biopharma:反向授权引流与终极联合疗法卡位

如果说牵手默沙东是科伦“造船出海”进行技术变现的第一阶段,那么2025年12月与美国临床阶段生物技术公司Crescent Biopharma达成的深度战略合作,则标志着科伦药业的国际化进程进入了高阶的“双向驱动”阶段。

在此次极其复杂的组合交易中:

1. 向外授权(License-out):科伦博泰将其靶向整合素β6(ITGB6)并带有拓扑异构酶载荷的ADC药物SKB105(CR-003)的海外权益(美国、欧洲及大中华区以外所有市场)独家授权给Crescent,换取了2000万美元的首付款。

2. 反向引进(License-in):同时,科伦博泰反向引进了Crescent公司研发的一款核心靶向药——PD-1/VEGF双特异性抗体CR-001(SKB118)的大中华区(包括中国大陆、香港、澳门及台湾地区)独家开发与商业化权益。为此,科伦博泰向Crescent支付了8000万美元的首付款,并承诺未来可能支付最高达1.25亿美元的里程碑付款。首付款的互抵后,科伦博泰实质净支付约6000万美元完成了资产引流。

查数据,找摩熵!图源:摩熵医药数据库-全球医药交易

这一高达数亿美元资金流转的交易背后,隐藏着科伦药业极具野心的高阶产业逻辑。在当前的肿瘤免疫治疗领域,PD-1/VEGF双特异性抗体(如国内已获批的康方生物AK112)已被诸多临床证据表明,在多类实体瘤中具有超越传统PD-1单抗(如K药)的基石疗效潜力。通过引入SKB118,科伦博泰不仅补齐了自身在下一代肿瘤免疫基石疗法上的关键拼图,更深远的考量是为了在未来临床中探索“PD-1/VEGF双抗 + 靶向ADC”这一极具爆破力的终极组合疗法铺平道路。该双抗药物的推进极其迅速,Crescent主导的SKB118(CR-001)的IND申请已于2026年1月获得美国FDA通过,并在2月份成功完成了全球ASCEND Phase 1/2期试验的首例患者给药;同时,科伦博泰计划在2026年上半年在中国启动相关的I/II期临床研究。

七、 核心靶点赛道全球竞争格局深度评估

在ADC这条被行业誉为“新一代生物导弹”的赛道中,因其极高的临床确定性,已变得异常拥挤。科伦博泰在享受先发红利的同时,必须直面来自全球顶尖跨国巨头(MNC)与国内第一梯队创新药企(如恒瑞医药、迈威生物)的贴身肉搏。

(一) TROP2靶点的全球“三国杀”

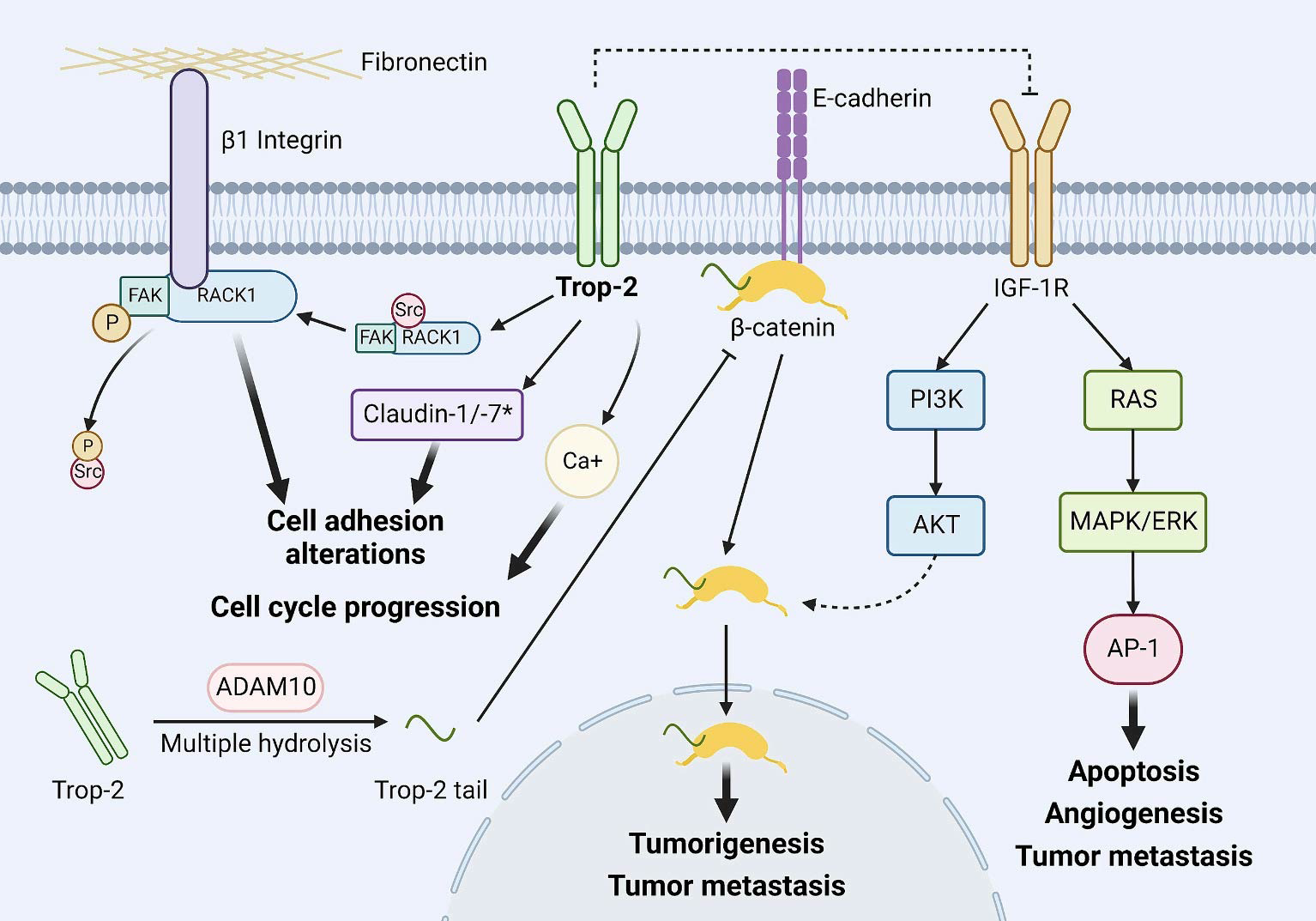

在全球TROP2靶向ADC的研发与商业化版图中,目前已明确形成吉利德(Gilead)的Trodelvy、阿斯利康/第一三共(AstraZeneca/Daiichi Sankyo)的Dato-DXd、以及科伦/默沙东阵营的SKB264(sac-TMT)三足鼎立的激烈竞争格局。国内强有力的跟随者还包括恒瑞医药的SHR-A1921等进入III期的产品。

1. Gilead - Trodelvy (戈沙妥珠单抗):作为全球范围内首个获批上市的TROP2 ADC,Trodelvy拥有不可替代的先发市场优势。然而,其药物设计存在一定的局限性:使用的载荷(SN-38)相对抗癌效力较弱,且分子在血液中的半衰期较短。在实际临床应用中,其疗效提升常受限于较高的脱靶毒性(如严重腹泻和中性粒细胞减少)以及频繁的给药频率,限制了其在后线甚至一线的全面渗透。

Trop-2 的主要下游事件

图源:Elsevier BV

2. AstraZeneca/Daiichi Sankyo - Dato-DXd (得喜妥):依托第一三共名震天下的DXd技术平台,采用效力极高的DXd载荷,DAR值设定为优化的4。该药物近期在乳腺癌领域取得突破获批。但在最关键的非小细胞肺癌(NSCLC)领域,其进行的TROPION-Lung01关键临床试验中,虽然显示出抗肿瘤活性,但总体生存期(OS)数据并未对多西他赛表现出具有统计学显著性的压倒性优势,特别是在非鳞状NSCLC的全人群中,疗效引发了业界的广泛讨论与质疑。

3. Kelun/MSD - Sac-TMT (SKB264):作为后来居上的挑战者,SKB264凭借高达7.4的DAR值和专有双功能连接子带来的特异性释放机制,在疗效上限和毒副作用下限之间找到了目前看来可能更优的平衡点。尤其是在极其难治的“经TKI耐药的EGFR突变NSCLC”这一细分患者群中,SKB264不仅单药ORR高达惊人的60%,更一举成为目前全球唯一在该二线人群中证明OS获益并成功获批的ADC,实现了对这一细分市场的垄断性占位。更具颠覆性的是,SKB264与K药联用在“一线PD-L1阳性NSCLC”的III期头对头试验中成功击败了目前被视为“神药”的K药单药。这一结果不仅具有改写全球NCCN临床指南的潜力,更对阿斯利康在该领域的同类布局构成了“降维打击”。

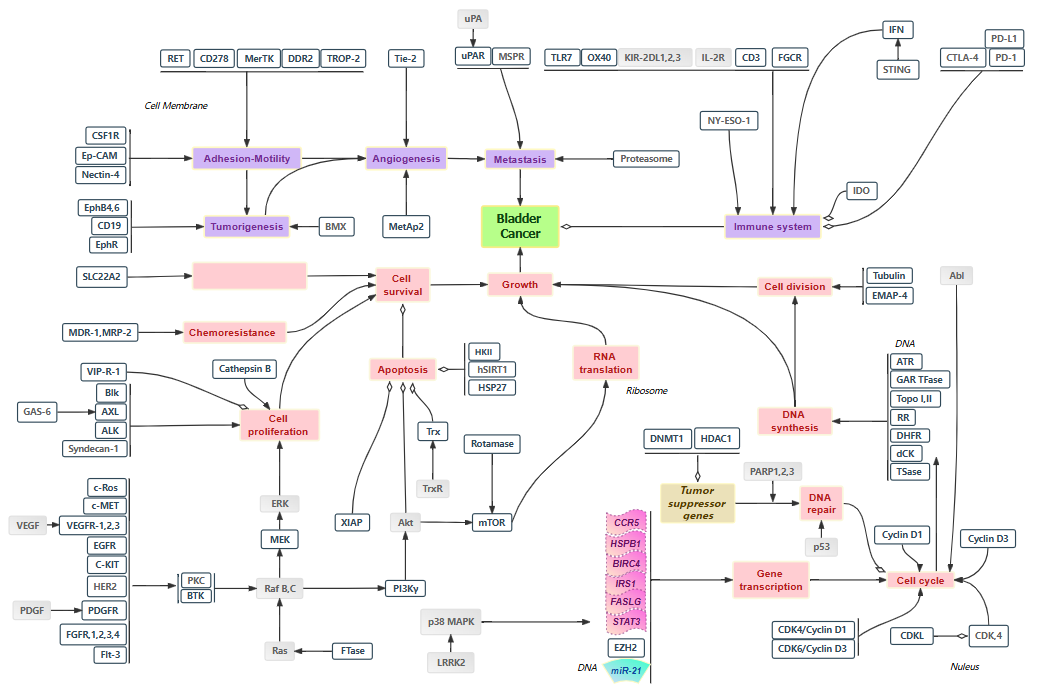

(二) 差异化靶点:Nectin-4的拥挤与卡位

在Nectin-4这一被多项临床证明在尿路上皮癌及其他实体瘤中具有巨大商业价值的靶点上,目前全球仅有安斯泰来/Seagen研发的Padcev获批上市。

Nectin-4靶点通路图

查数据,找摩熵!图源:摩熵医药数据库

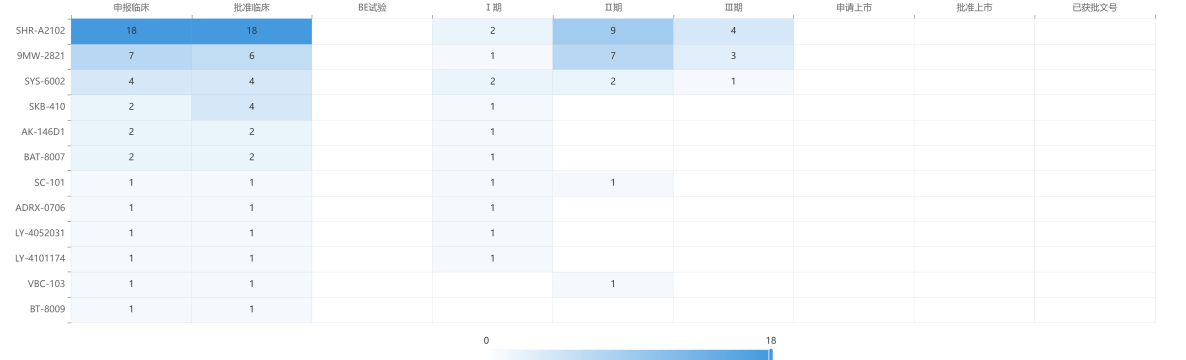

但由于诱人的市场前景,国内企业的跟进速度极快,竞争已趋于白热化。摩熵医药数据显示,迈威生物的9MW2821与医药龙头恒瑞医药的SHR-A2102均已大步跨入III期临床阶段。

靶向Nectin-4国内品种分析

查数据,找摩熵!图源:摩熵医药数据库

客观来看,科伦博泰针对Nectin-4靶点的产品SKB410(MK-3120)在研发进度上略显落后,目前处于I/II期临床阶段。然而,进度上的短板正在被合作伙伴的资源优势所弥补。依靠默沙东在欧美发起的4项覆盖膀胱癌等实体瘤的全球多中心临床研究(MRCT),SKB410在全球市场的数据合规性、多中心人种包容性,以及未来直接与K药等免疫抑制剂进行联用的商业化操作潜力,都不容任何竞争对手小觑。

八、 战略推演与高阶产业洞察结论

基于对科伦药业集团及科伦博泰截至2026年第一季度的穷尽式财务与临床数据梳理,我们超越单纯的数据陈述,提炼出以下针对其未来长远发展的高阶战略洞察与最终结论:

(一) 高阶商业洞察

洞察一:母子架构下资金与资源的“体内循环”是高杠杆创新的最强底座

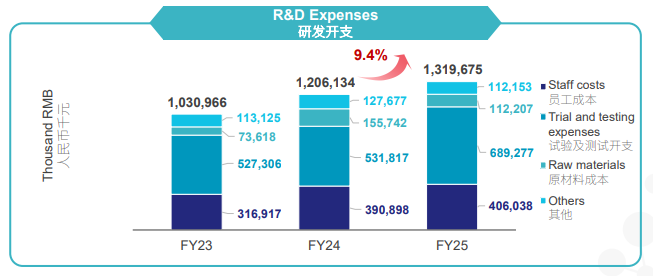

目前中国纯粹的Biotech公司普遍受困于资本市场的融资冰河期(面临IPO破发、定增通道受阻、现金流断裂等风险)。相比之下,科伦药业构建的生态闭环具有无可比拟的抗风险性。科伦博泰背后,站着每年能够贡献上百亿稳定营收的传统大输液基本盘,以及在合成生物学驱动下迎来盈利弹性的川宁生物。尽管2025年母公司在基础输液市场面临集采与下沉渠道的价格绞杀,但其庞大的规模依然能源源不断地提供经营现金流。这种“母体传统造血反哺子体创新烧钱”的内循环模式,使得科伦博泰能够无视资本市场的外部寒意,逆势投入高达13.2亿元进行高强度的研发,并游刃有余地维持庞大销售铁军进行早期商业化学术推广,极其从容地跨越了生物医药企业最危险的“死亡之谷”。

洞察二:从“技术管线输出”向全球治疗“标准制定者”的阶级跨越

在中国创新药出海的初级阶段,企业的成功标志仅仅是“卖分子”(即在早期将管线License-out给跨国药企获取首付)。而今天的科伦博泰实质上已经跨入了代表产业顶层的第二阶段。通过与默沙东深度的利益协同,加之近期SKB264与K药联用在非小细胞肺癌一线治疗中正面击败当前全球标准疗法(SOC)的数据出炉,科伦博泰已经深度参与到了全球最高水平肿瘤免疫治疗的“标准制定”博弈之中。这种具有颠覆性的临床数据背书,意味着其未来的商业化无需再通过打折降价的低端策略去抢占边缘存量市场,而是具备了直接切入主流欧美医保体系与NCCN临床指南顶层架构的资格。

洞察三:管线厚度的反身性与内卷时代的“防守反击”策略

随着ADC赛道靶点的极度同质化,单纯的跟随与微创新(Me-too/Me-better)已毫无商业价值。科伦博泰管理层的前瞻性,体现在其极度前置的管线梯度迭代与护城河挖掘上。在单靶点产品(如SKB264、A166)刚刚进入商业兑现期时,公司已迅速将资源倾斜至具有更高技术壁垒的双抗ADC(如SKB103、SKB571)的临床推进中。双抗ADC不仅从机理上能够克服单靶点在治疗后期必然出现的耐药性问题,更能通过“靶向递送+微环境免疫调节”的双重重拳,瞬间拉开与国内数十家同质化竞争对手的身位。进一步地,重金反向引流Crescent的PD-1/VEGF双特异性抗体,明确展示了科伦博泰是为了在“后PD-1单抗时代”提前锁定和储备能够替代K药的下一代联合用药基石。这种“走一步,看三步”的防守反击产品组合策略,使得其整体研发生态在激烈的竞争中始终处于不败之地。

(二) 总结

纵观四川科伦药业的激荡发展轨迹,其这场历时逾十年的跨国化转型,不仅是企业个体的求生进化,更是一场堪称教科书级别的中国传统药企产业升级战役。

截至2026年第一季度,不可否认母公司在传统仿制药与基础输液市场正承受着集采降价与宏观控费带来的短期利润大幅承压;然而,这种残酷的外部施压成功地倒逼了集团在输液包装密闭化与治疗型产品上的高端化结构升级,守住了核心底线。与此同时,倾注全集团资源孵化的核心引擎——科伦博泰,依托达到世界级水准的OptiDC™偶联技术平台,不仅在中国本土实现了多款核心ADC药物在关键高发瘤种中的密集获批与医保准入,开启了数亿元规模的实质性商业化变现;更以令人瞩目的战略眼光,通过与默沙东、Crescent Biopharma等国际企业的深度利益绑缚与资金技术双向流通,在全球地缘政治风险高企的严峻背景下,硬生生开辟出了一条不受制于人的全球化研发与销售通路。

科伦博泰的跨境合作及战略伙伴

展望2026年下半年及更长远的未来,随着芦康沙妥珠单抗(SKB264)在国内多项大适应症销售额呈指数级的放量释放,合成生物学产能利润的反哺,以及默沙东在欧美区域主导的多项重磅Ⅲ期临床读库与NDA(新药上市申请)节点的临近,科伦药业即将迎来真正意义上的估值与利润双重爆发拐点。科伦药业的今日,不仅代表了中国制药企业摆脱低附加值制造、艰难迈向全球医药创新价值链顶端的成功缩影,更以无可争议的管线实力和全球化布局,稳固确立了其作为一家扎根中国、辐射全球的“大型跨国生物制药企业”的行业统领地位。

扩展阅读:

1. 科伦博泰/默沙东联合疗法冲刺上市!芦康沙妥珠单抗联手K药拟获优先审评,剑指晚期肺癌一线治疗

2. 科伦药业双抗ADC新药SKB103获批临床,精准递送+免疫调节双管齐下,晚期实体瘤治疗迎新机

3. 科伦药业两款新药获批:枸橼酸西地那非口溶膜首仿领跑,布瑞哌唑口崩片拓展精神赛道

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论