中国抗痛风药物市场长期盘桓于25亿至31亿元之间,院外渠道举足轻重,贡献近半壁江山。“抑制生成”类药物(以非布司他为代表)主导市场格局,头部集中效应显著;经典药物别嘌醇、苯溴马隆虽仍占据一席之地,却已显露萎缩之态。而多替诺雷等新一代URAT1抑制剂在完成医保准入后,正以优异的临床数据叩开放量之门——市场的静水之下,变革的暗流已然涌动。

上述洞察,正是来自摩熵咨询《新药医保落地背景下中国痛风及高尿酸血症诊疗格局与市场趋势洞察报告》的核心发现。该报告数据来源于摩熵医药数据库,依托其药品销售、招投标等多维度数据体系,为行业从业者与投资者提供了一幅真实、清晰且具有前瞻性的市场全景图。以下,我们将以报告精华为引,深入剖析中国抗痛风药物市场的竞争格局与演变趋势。

一、抗痛风药物市场格局

(一)市场划分:四大作用机制构建竞争版图

按照药物作用机制,中国抗痛风药物市场可划分为四大类别,形成覆盖不同临床需求的产品矩阵:

数据来源:摩熵医药数据库

抑制生成类(XO抑制剂):代表药物为别嘌醇、非布司他,通过抑制黄嘌呤氧化酶从源头减少尿酸生成,是当前临床一线用药的主流方向。

促进排泄类(URAT1/有机阴离子转运体抑制剂):涵盖苯溴马隆、多替诺雷、丙磺舒,通过抑制肾小管尿酸重吸收提升尿酸排泄效率,是降尿酸治疗的核心路径之一。

多重作用类:以复方别嘌醇片(别嘌醇+苯溴马隆)为代表,理论上兼具“抑制生成+促进排泄”的双重机制。

酶分解类(尿酸酶):以拉布立海为代表,通过催化尿酸氧化为尿囊素实现快速降尿酸,定位于特殊临床场景。

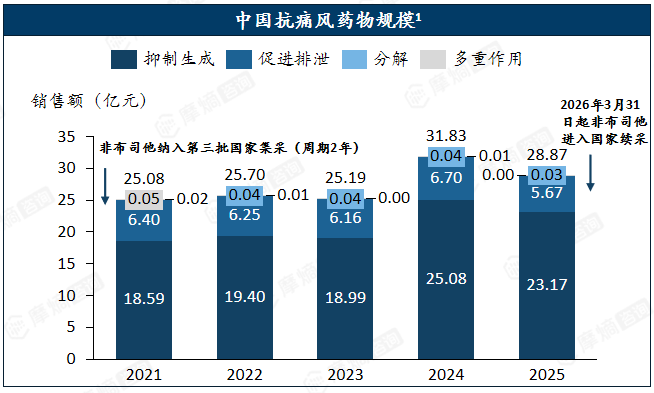

(二)市场规模:稳中承压,抑制生成类占据绝对主导

2021年至2025年间,市场总规模在25.08亿元至31.83亿元之间小幅波动,峰值出现在2024年。市场结构方面,“抑制生成”类药物,尤其是非布司他,构成了市场的绝对主力;“促进排泄”类药物紧随其后;其余药物类型的市场份额则相对有限。

值得注意的是,痛风及高尿酸血症患者基数的持续增长并未同步转化为销售额的显著扩张,这表明集采降价、医保控费以及成熟药物价格下行对市场规模形成了有效约束。

查数据,找摩熵!数据来源:摩熵医药-药品销售数据库

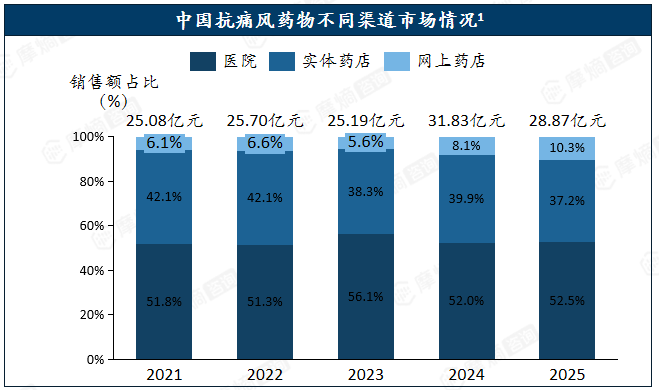

(三)渠道结构:院内与院外近乎平分秋色

中国抗痛风药物市场呈现院内外销售基本均衡的特征,院外市场占比接近50%,凸显了院外渠道在慢病长期管理中的重要价值。院外市场凭借购药便利、价格灵活、续购便捷等优势,在高尿酸血症患者的长期维持治疗中占据了重要份额,是慢病用药依从性保障的关键环节。

数据来源:摩熵医药-药品销售数据库

与此同时,院端的临床价值远高于其市场占比。作为患者首次诊断、初始用药选择和治疗方案建立的核心入口,医院端承担着血尿酸监测、肾功能评估、药物副作用筛查等关键诊疗职能,是规范治疗路径建立的核心场景,对院外用药选择具有极强的处方引导作用。

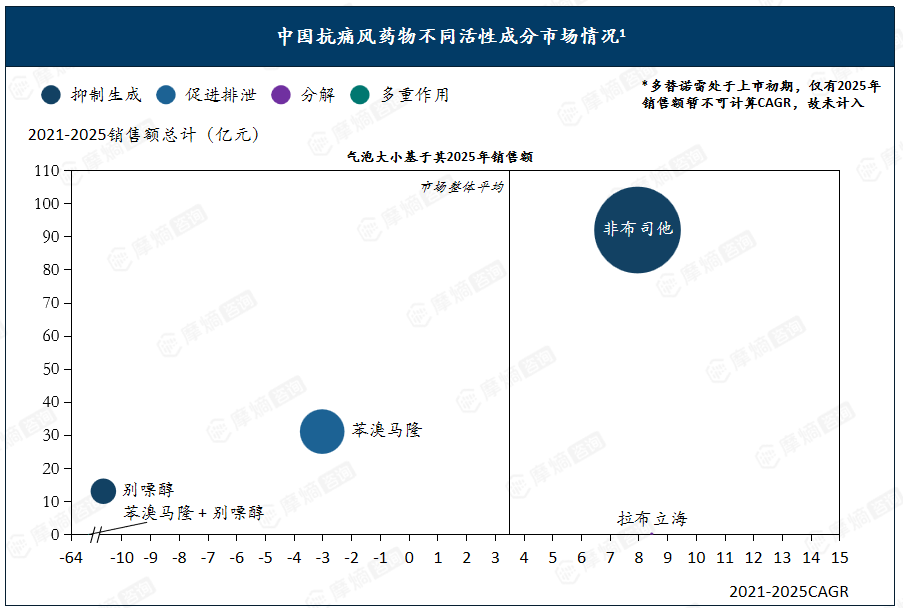

(四)竞争格局:头部效应显著,经典药与增长股并存

当前抗痛风药物市场呈现鲜明的头部集中与品类分化特征,不同品种的增长走势出现明显分化:

头部集中效应显著:非布司他销售额显著领先,是当前抗痛风药物市场的核心品种,其销售额的增长直接带动了市场整体的增长。

经典药物持续萎缩:别嘌醇、苯溴马隆作为市场中的经典药物,2025年仍有一定的销售额,但市场均呈现萎缩态势。其中,别嘌醇的复合年增长率(CAGR)达到了-10.6%,萎缩趋势尤为明显。

特殊场景品类逆势增长:拉布立海尽管当前市场远小于头部产品,但其CAGR达到了8.4%,为所有品类中最高,在特定临床场景中保持稳定增长。

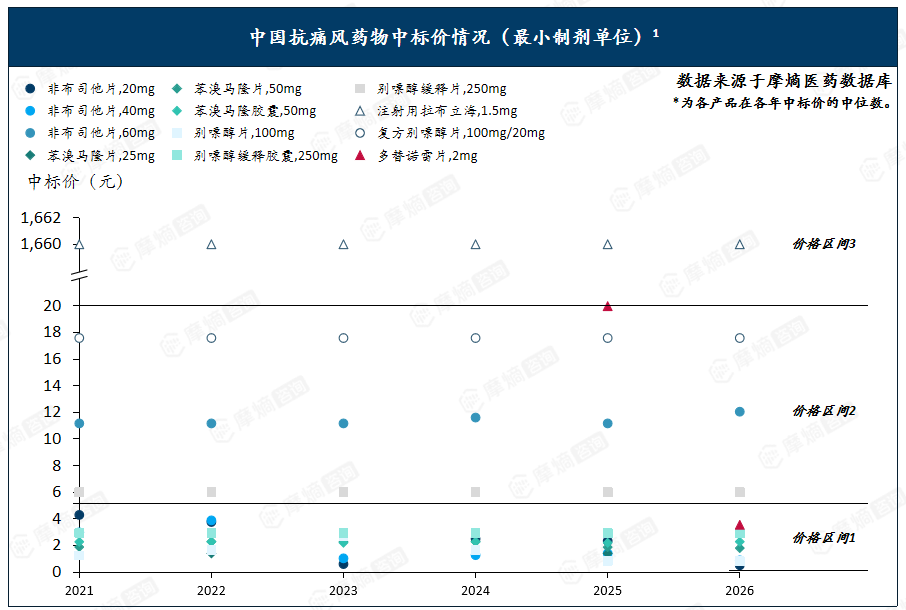

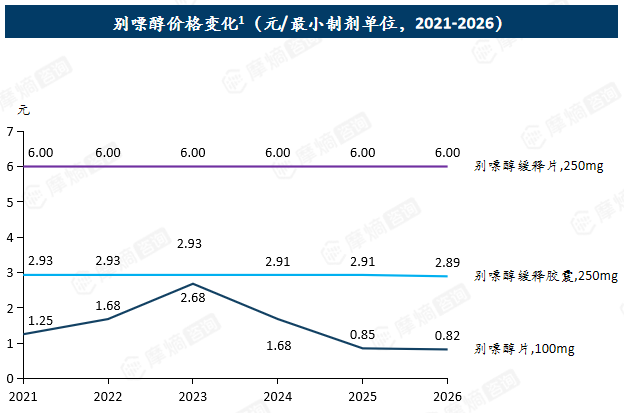

(五)价格分布:慢病管理药物以5元单价为主区间

作为需长期用药的慢性病,痛风药物的最小制剂单价已普遍进入“5元及以下”的价格区间。

查数据,找摩熵!数据来源:摩熵医药-药品招投标数据库

价格区间一(5元及以下):作为慢性病用药,市场中常用药物的最小制剂单价主要落在5元以下。非布司他片20mg/40mg、苯溴马隆各剂型、别嘌醇片与缓释胶囊均在此列。值得关注的是,新药多替诺雷片在进入医保后,单价也降至5元以下。

价格区间二(5元<单价≤20元):该区间涵盖别嘌醇缓释片250mg、非布司他片60mg、复方别嘌醇片。多替诺雷片在未进入医保时,单价亦处于该区间,医保执行后下移至区间一。

价格区间三(其他价格):仅有拉布立海注射剂,单价为1660元。这一高价与其非常规降尿酸药物的定位相吻合——它面向的是肿瘤溶解综合征相关的急性场景,而非长期慢病管理。

二、各成分具体市场表现:核心单品与潜力新秀

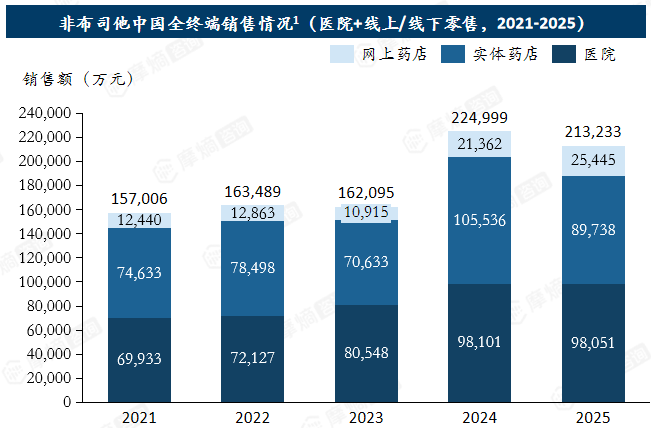

(一)非布司他:销售额持续领先,医保与集采降价强化其核心单品地位

非布司他是当前中国降尿酸药物市场销售额最高的核心单品,2025年各渠道销售额合计约21.32亿元,占据市场绝大部分份额。其渠道结构均衡,医院端与实体药店共同贡献主要销售额。

查数据,找摩熵!数据来源:摩熵医药-药品销售数据库

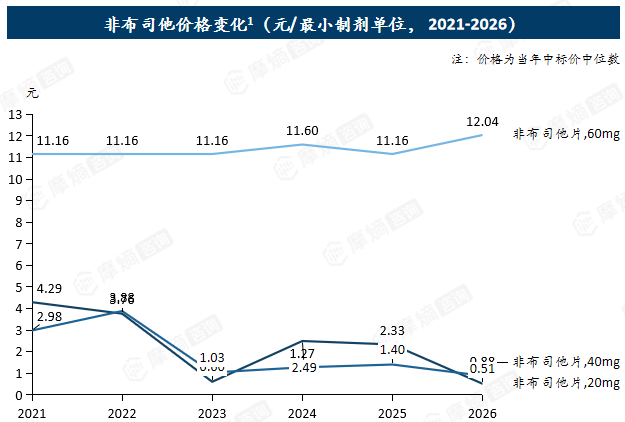

第三批国家组织药品集中采购后,非布司他价格显著下降,大幅提升了患者可及性与临床处方渗透率,进一步巩固了其一线用药的核心地位。安全性方面,美国FDA基于CARES研究结果,对非布司他增加了黑框警告,提示合并既往心血管疾病的患者用药需谨慎。

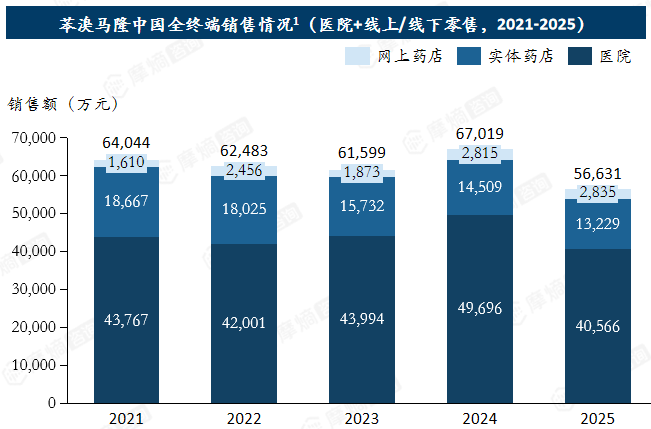

(二)苯溴马隆:维持促尿酸排泄类药物核心存量地位,但需警惕替代压力

苯溴马隆是促尿酸排泄类药物的核心存量品种,2025年全终端销售额约5.66亿元,虽较2024年有所回落,但仍为促排泄类药物的最主要销售来源。

查数据,找摩熵!数据来源:摩熵医药-药品销售数据库

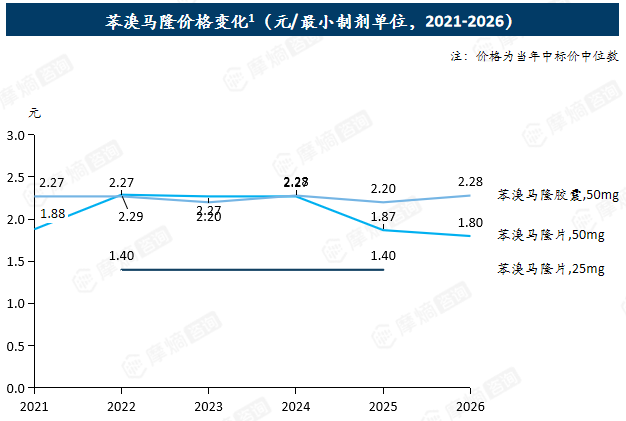

医保层面,苯溴马隆被纳入医保乙类目录,医院端是其销售额的主要贡献渠道。作为国内促尿酸排泄市场的经典产品,苯溴马隆当前仍保有稳定的临床使用基础,但随着多替诺雷等新一代高选择性URAT1抑制剂的上市与医保落地,其后续市场将面临持续的替代竞争压力。

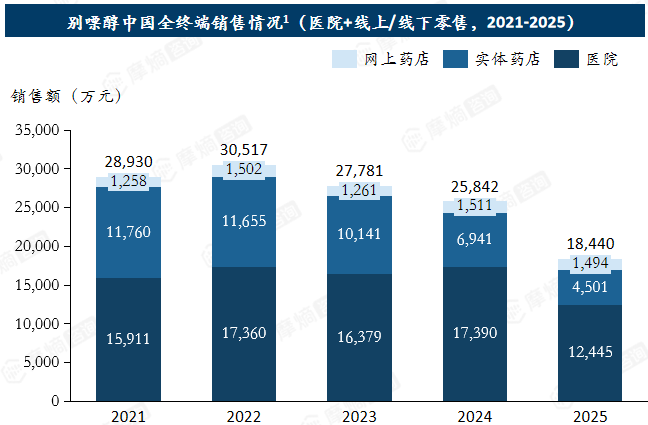

(三)别嘌醇:基础用药价值仍存,缓释剂型成主要支撑

别嘌醇作为XO抑制剂的经典品种,具备良好的医保支付基础:普通剂型为医保甲类,缓释/控释剂型为医保乙类,是基层与低收入人群降尿酸治疗的基础选择。

查数据,找摩熵!数据来源:摩熵医药-药品销售数据库

从销售趋势来看,别嘌醇市场规模持续收缩,2025年销售额约1.84亿元,较2021年下降约36%;其中普通片销售额同期下降约58%,是带动整体市场收缩的主要因素。

剂型结构上呈现明显分化,缓释胶囊成为最主要的贡献剂型,2025年销量约2959.47万单位,销售额约1.02亿元,占总销售额的55.4%;缓释剂型合计销售额约1.22亿元,占比达66%。

由于与非布司他同属XO抑制剂,随着非布司他可及性持续增强以及新一代降尿酸药物不断进入市场,别嘌醇的市场空间预计将继续受到挤压。

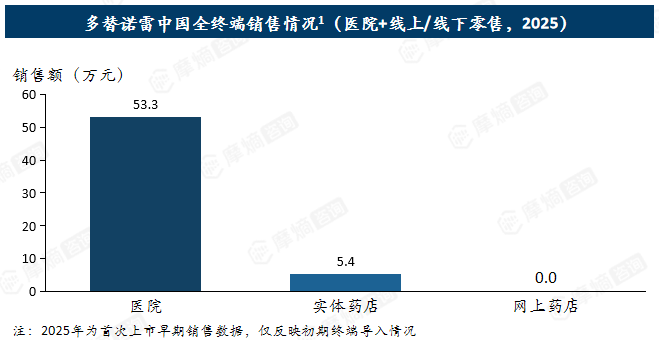

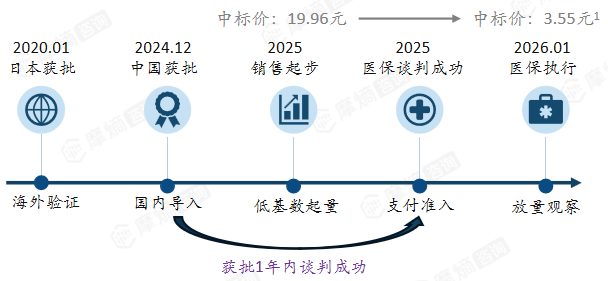

(四)多替诺雷:医保准入打开放量窗口,临床优效支撑长期潜力

多替诺雷是中国首个获批上市的高选择性URAT1抑制剂,当前仍处于市场导入期,2025年销售额合计约59万元,销售以医院端为主,正处于院内处方培育与临床认知建立阶段。

查数据,找摩熵!数据来源:摩熵医药-药品销售数据库

准入层面,该药物于2024年12月在中国获批上市,获批仅一年即通过2025年国家医保谈判成功准入,2026年1月起正式执行医保支付,快速完成了从“上市”到“可负担”的跨越。

临床价值是其核心竞争力。中国III期头对头研究数据显示,治疗24周时,多替诺雷组血尿酸达标率达73.6%,显著优于非布司他组的38.1%,在中国痛风患者中,多替诺雷4mg剂量疗效优效于非布司他40mg。凭借更优的达标数据与医保支付支持,多替诺雷后续市场放量空间值得期待。

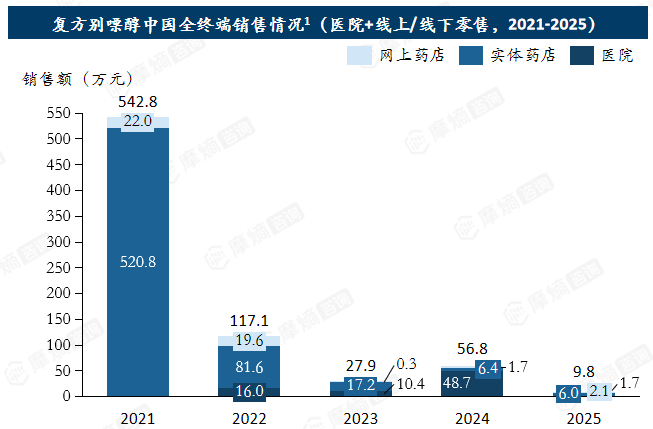

(五)复方别嘌醇:复合机制未转化为市场规模,市场贡献已边缘化

复方别嘌醇片(别嘌醇+苯溴马隆)理论上兼具“抑制生成+促进排泄”双重作用机制,但并未转化为实际市场竞争力,当前已处于市场边缘化状态。

摩熵医药数据显示,复方别嘌醇片2025年销售额约9.8万元,较2021年的542.8万元大幅下降,医院、实体药店和网上药店各渠道销售额均呈明显下滑趋势,已不构成降尿酸药物市场的主要竞争品类。价格方面,其中标价中位数近年稳定在17.57元,整体波动较小。

其市场快速收缩主要有三方面原因:

一是未纳入国家医保目录,地方医保增补目录消化后,原有的支付与渠道基础被削弱;

二是临床使用灵活性不足,指南更强调个体化治疗与单药起始,固定复方制剂在剂量调整和安全管理上存在局限;

三是单方品种替代充分,别嘌醇、苯溴马隆及非布司他等单方已覆盖主要治疗路径,复方制剂缺乏不可替代性。

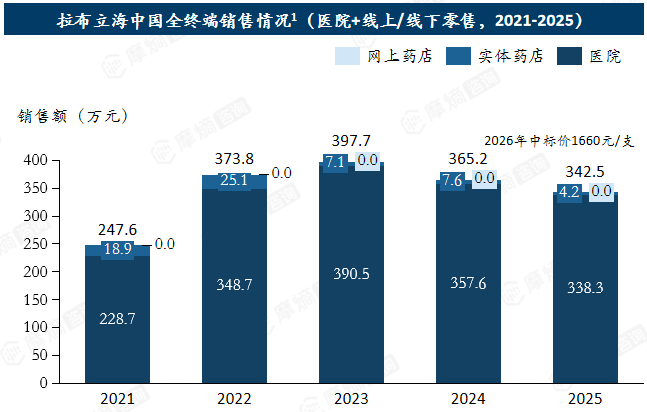

(六)拉布立海:急症定位清晰,市场规模受多重因素约束

拉布立海是重组尿酸酶类药物,定位于肿瘤溶解综合征风险相关的急性高尿酸控制,临床价值明确但市场规模有限,2025年销售额约342.5万元。

该药物能够快速降低血尿酸水平,是儿童白血病、淋巴瘤患者化疗相关高尿酸血症的重要治疗选择,但受适应症人群窄、专科使用限制、用药频次低以及定价较高(1660元/支)等因素影响,整体市场规模趋于稳定。

安全性方面,该药物带有超敏反应、溶血、高铁血红蛋白血症及尿酸测定干扰等黑框警告,用药需进行高危人群筛查,对检测样本处理也有特殊要求,进一步提升了临床使用门槛。

竞争格局上,拉布立海并不面向常规痛风长期管理市场,其核心价值在于急症干预与快速降尿酸,市场放量受适应症边界、支付覆盖和安全监测要求的共同约束,将长期保持小众专科用药的定位。

结语:

中国抗痛风药物市场正处于“总量稳定、结构分化”的关键阶段。非布司他短期内核心地位难以撼动,但别嘌醇的持续萎缩、苯溴马隆的替代压力,以及多替诺雷、拉布立海等新品的蓄势待发,正重塑市场竞争版图。摩熵医药数据库作为本报告及上述分析的底层数据支撑,以覆盖全终端、贯穿全周期的数据体系,既为行业提供宏观市场航标,更赋能企业洞悉微观竞争格局、捕捉新兴机遇,是医药产业在复杂变革中把握确定性的关键基础设施。

相关拓展阅读:

1. 2026年痛风病理机制、流行病学数据与临床诊疗路径全解析

2. 2026抗痛风药物分类与研发全景:XO抑制剂、URAT1抑制剂与尿酸酶类药物解析

3. 医保政策影响下的抗痛风药物市场:非布司他一家独大,多替诺雷如何突围?

以上内容均来自摩熵咨询《新药医保落地背景下中国痛风及高尿酸血症诊疗格局与市场趋势洞察报告》,如需查看或下载完整版报告,可点击!

查数据,找摩熵!想要解锁更多疾病领域信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握疾病领域涉及药物信息、销售情况与各维度分析、市场竞争格局、创新药研发情况、仿制药布局情况、最新进展、市场规模与前景等,以及帮助企业抉择可否投入仿制与研发时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论