阿片类药物的领域,即将迎来一个破局者。

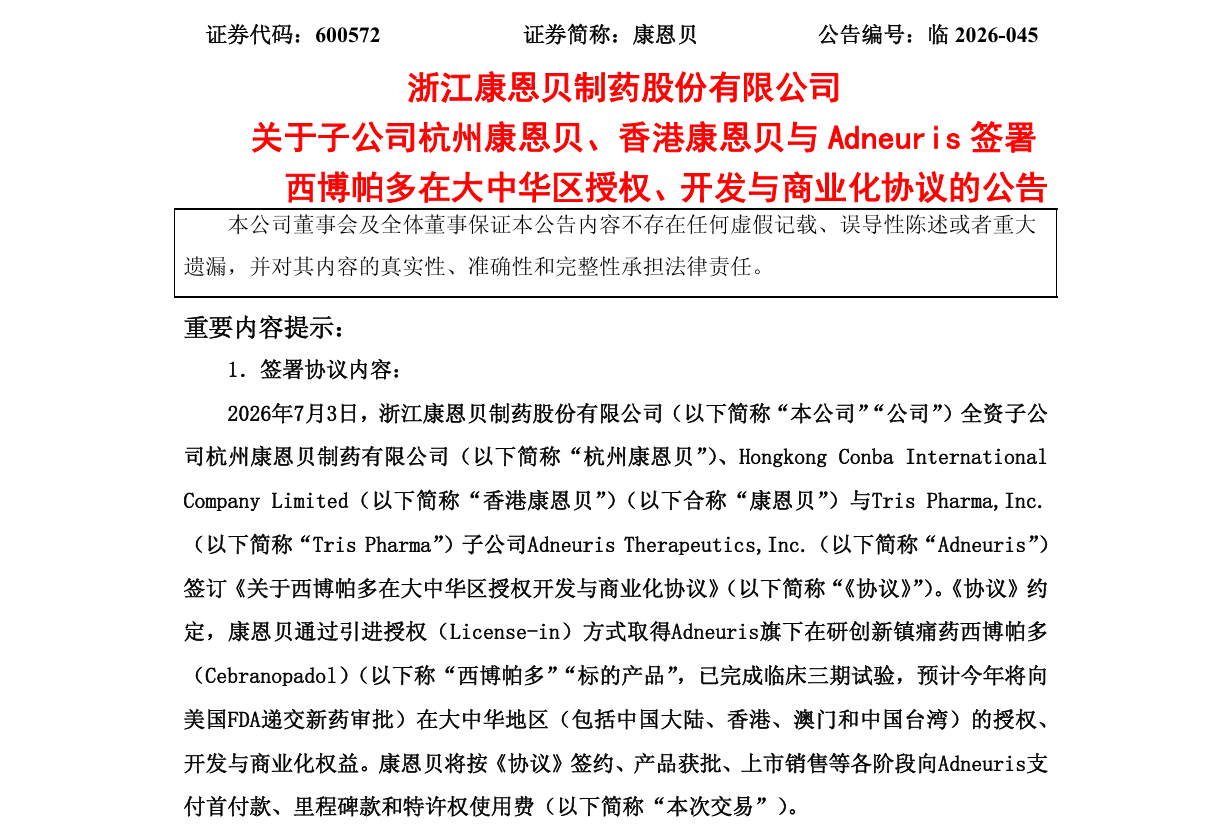

7月6日,康恩贝公告宣布,全资子公司杭州康恩贝、香港康恩贝与Tris Pharma子公司Adneuris Therapeutics签订协议,以License-in方式引进在研镇痛药 西博帕多(Cebranopadol)的大中华区权益。

截图来源:企业公告

这是一款全球首创的NOP+MOP双靶点口服镇痛药,主要瞄准急性术后镇痛,同时具备向慢性疼痛拓展的潜力。

更重要的是,它已完成III期临床,预计今年向FDA提交新药申请。

康恩贝需向Adneuris支付1750万美元首付款,外加最高9400万美元里程碑付款,以及两位数比例销售提成——全部兑现约合人民币7.59亿元。

一个老牌中药企业,在镇痛领域下了一注重棋。

一、千亿镇痛药市场,困在阿片里太久了

镇痛是全球医药市场增长最稳定、刚需最明确的赛道之一。2025年全球市场规模在760-1200亿美元区间,中国在1200-5000亿元区间。神经病理性疼痛和术后镇痛是增长最快的细分领域。

但这么大一个市场,已经太久没有真正的新东西了。

全球镇痛药市场,一直卡在“成瘾性”与“镇痛效果”的两难困境里。强阿片类药物(如羟考酮)镇痛效果明确,但成瘾、滥用、呼吸抑制等副作用如影随形。美国阿片危机至今仍是公共卫生领域的头号难题——FDA近年来对阿片类新药的审批越来越保守,就是最直接的信号。

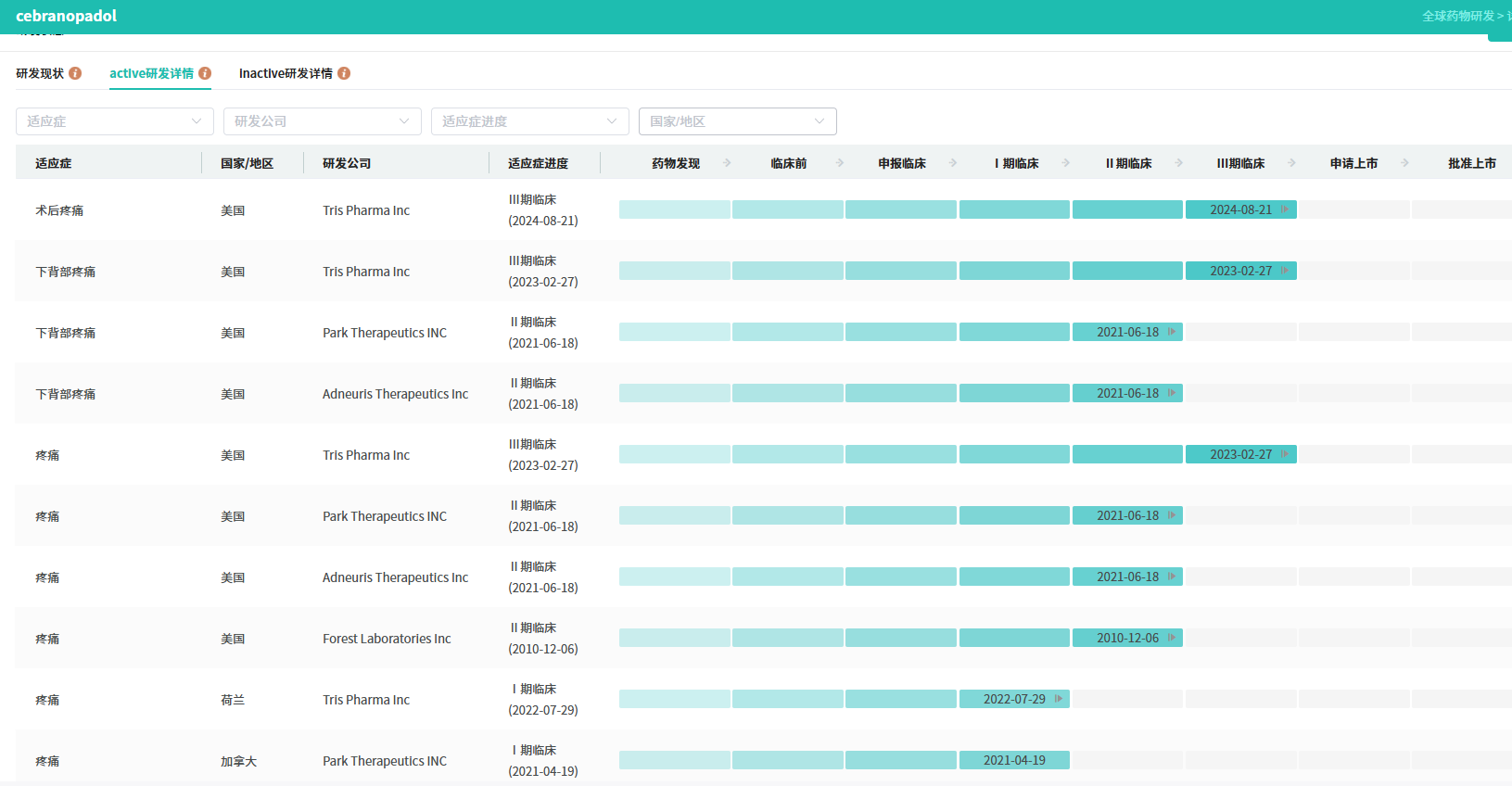

西博帕多的临床数据,恰好踩在了这个痛点上。

查数据,找摩熵!图源:摩熵医药-全球药物研发数据库

强效镇痛,同时安全性显著优于羟考酮——成瘾和滥用风险更低,躯体依赖和耐受性更小。不需要逐渐减量停药,不需根据肾肝功能调整剂量,没有典型的皮肤瘙痒反应,不良反应更少。

预计被列为美国DEA IV/V级管制药物,远低于强阿片类的II级。

这意味着什么?如果顺利获批,西博帕多将是全球镇痛领域近20年来最具差异化价值的品种之一。临床医生和患者终于多了一个选择——既能强效镇痛,又不用担心阿片类副作用。

在这个百亿级的镇痛市场里,国产创新药的身影几乎空白。康恩贝这笔交易,赌的不只是一个产品,更是中国镇痛药市场结构性升级的方向。

二、7.59亿元,买一张前排入场券

7.59亿元人民币,对康恩贝来说不是小数目。

康恩贝2022年至2025年常规经营净利润合计约20.46亿元,年均约5.12亿元。全部交易金额相当于公司约1.48年的平均经营利润。

License-in模式,除了1750万美元首付款,其余绝大部分是里程碑付款和销售提成——需要产品在美国和中国分别获批、达到约定销售规模后才逐步支付,兑现周期跨越多年。会计处理上,引进授权形成的成本主要计入无形资产并逐年摊销,不会一次性砸进当期损益。

康恩贝的财务状况也撑得住。2026年一季度营收19.06亿元,归母净利润1.98亿元,经营现金流稳健,资产负债率仅27.92%。

更值得关注的是战略卡位。若西博帕多顺利获批上市,康恩贝将在镇痛领域拥有一个具备全球首创属性的核心大品种——在这个被跨国巨头长期主导的赛道里,国内企业几乎没有拿得出手的同类产品。这笔交易的价值,不止在7.59亿的数字里,更在于它让康恩贝在镇痛赛道上拿到了一张前排入场券。

三、这家老牌中药企业,正在悄悄“转型”

康恩贝这笔交易,表面看是一次产品引进,深层看是企业战略逻辑的变化。

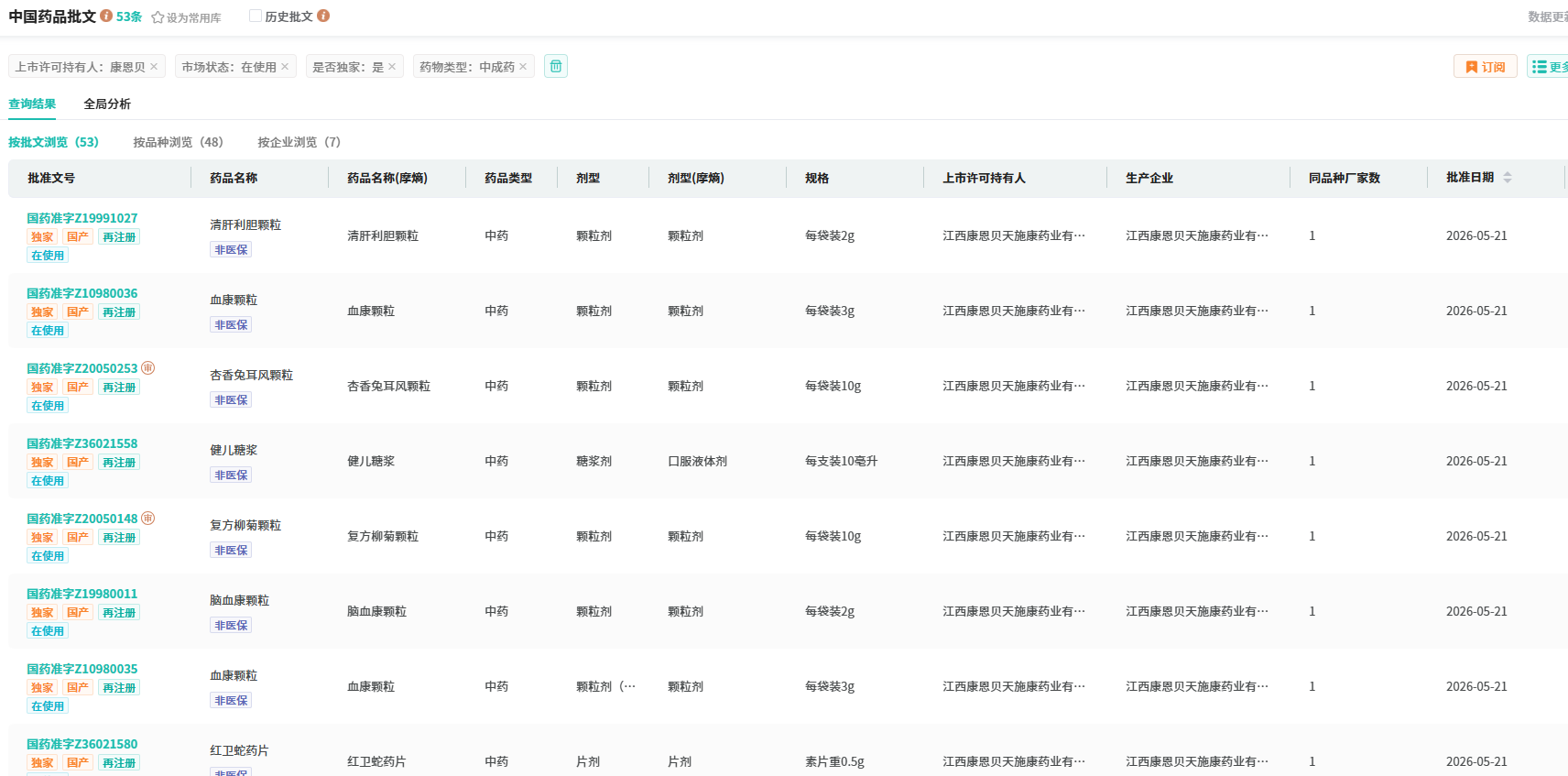

传统认知里,康恩贝是一家“做中药”的企业。事实也的确如此——公司聚焦中药大健康核心业务,拥有超250个中成药生产批件,其中有48个独家中药品种。

查数据,找摩熵!图源:摩熵医药-中国药品批文数据库

但这家公司正在悄悄转型。

中药创新层面:黄蜀葵花总黄酮口腔贴片是公司首款中药1.2类新药,全球首个中药双层口腔贴片,2025年全终端医院市场的销售额同比增幅高达93.60%;苓桂术甘颗粒是公司首款中药3.1类新药,2025年8月获批上市。

新药临床进展:5款1类新药获批进入临床,3款1类新药已进入Ⅱ期临。

仿制药方面:目前有65个品种获批过评,其中首家过评有7款。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论