注:本文不构成任何投资意见和建议,以官方/公司公告为准;本文仅作医疗健康相关药物介绍,非治疗方案推荐(若涉及)。因水平有限,错误不可避免,或有些信息非最及时,欢迎留言指出。

爱美之心,人皆有之

爱美的人们将目光投向了医疗美容,玻尿酸、热玛吉和微针等各种“变美”手段层出不穷。除了平台产业的需要,“轻医美”的概念更是让大家都有追求变美的权利,医美开始逐步走入日常生活,市场逐步扩大。

数据显示,2020年我国医美市场规模就已经达到了1500亿元左右,预计未来4年仍会飞速增长,2024年将达到3000亿元的市场规模。这条赛道里面,挤满了大大小小的公司,单单上市公司就有40家左右。其中“医美三剑客”中的爱美客以极高的利润率和强劲的发展势头,一骑绝尘,被称为“女人的茅台”。

(来源于爱美客公司官网)

在医疗美容的产业链中,行业上游为医疗美容耗材的生产商和器械设备的制造商,行业中游为医疗美容机构,包括公立医院的整形外科、皮肤科和非公立医疗美容机构,下游为广大终端消费者。爱美客:公司业务正如其名,爱美人士皆为客。作为医疗美容行业上游的耗材生产商,主营医疗美容器械和消费用品,例如玻尿酸、肉毒素和其他各类美容注射产品和日常护肤品等,产品梯度和业务范围几乎涵盖整个适龄人群。

截至2021年7月26日,爱美客市值约1330亿人民币。与A股市场其他的市值接近企业相比,爱美客的营收与它们相距甚远,然而正处于当前这个时代的大势风口,因此不负众望地夺得了千亿市值,也让人不仅感慨“颜值即正义”背后的医美行业市场前景不容小觑。

在A股上市不足一年,爱美客又将目光投向港股市场。今年6月24日,爱美客召开董事会,会议审议通过《关于公司发行H股股票并在香港联合交易所有限公司主板上市及转为境外募集股份有限公司的议案》。董事会同意爱美客发行境外上市外资股(H股)并申请在中国香港联合交易所有限公司(简称“香港联交所”)主板挂牌上市(以下简称“本次发行上市”);为完成本次发行上市,同意公司转为境外募集股份有限公司。公司也将与8月24日披露半年报,且看业绩预期如何?

颜值经济,千亿市值

爱美客成立于2004年,公司立足于生物医用软组织修复材料的研发和转化,是国内生物医用软组织材料创新型的领先企业,已成功实现透明质酸钠填充剂系列产品及面部埋植线的产业化。据公司官网资料显示,爱美客在2009年成为国内首家获得前国家食品药品监督管理局(CFDA)批准的注射用透明质酸钠III类医疗器械证书的企业,填补了医美领域的空白;2019年,再次成为国内首家获得NMPA批准的面部埋植线III类医疗器械证书的企业。

2020年9月,爱美客成功登陆科创板,开启了其在资本市场的新征程。

(图源自:爱美客2021年一季度报)

2021年第一季度,随着疫情在全球范围的有效控制,爱美客业绩增长愈发迅速,公司实现营业收入2.59亿元,较上年同比增长了227.52%;归属于上市公司股东的净利润为1.71亿元, 较上年同期增长296.50%,归属于上市公司股东的扣除非经常性损益的净利润为1.62亿元,较上年同期增长303.31%。随着疫情对医疗美容行业的影响逐步褪去,爱美客其下各类产品销售额持续增加,营业收入也随之大幅上升。

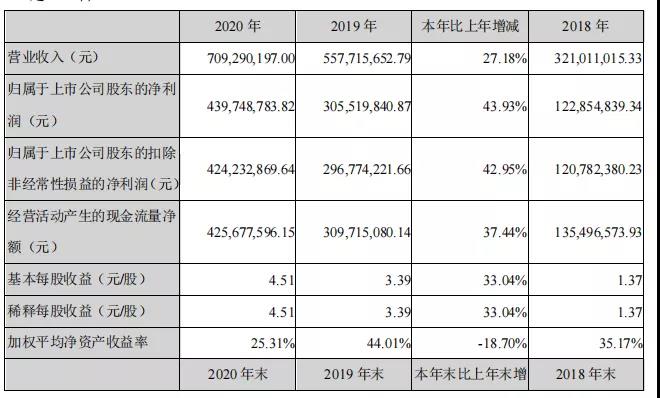

(图源自:爱美客2020年财报)

根据爱美客财报显示,2020年公司实现营收7.09亿元,同比增长27.18%;实现归母净利润4.39亿元,同比增长43.93%;公司资产总额为46.3亿元,比期初增加了522.97%。

报告中指出,2020年受新冠疫情的影响,公司上半年第一季度业绩承受了不少压力;二季度之后随着疫情的有效控制和人们消费的复苏,公司业绩也迎来了快速增长,下半年带动了公司全年营业收入的进步。

重视研发,推陈出新

(爱美客医美领域主要产品,图源于公司官网)

据年报显示,爱美客目前的主要产品为:Ⅲ类医疗器械系列注射用透明质酸钠产品、面部埋植线产品、衍生的品牌矩阵“伴侣型”化妆品,已经形成包含差异化透明质酸钠注射剂、含微球类注射剂、A型肉毒毒素、埋植线的组合化布局,各产品功能定位均有差异,但同时又具备较强的协同性。此外,他们还在不断研发其他医疗美容领域的医疗产品,包括含聚乳酸用于皮肤功能性治疗的注射产品,注射用A型肉毒毒素药品,用于慢性体重管理的注射用基因重组蛋白药物等。其最为优势的地方在于多项在研产品的布局,聚焦医美终端产品,不仅有前沿性也具有发展性,紧抓当前女性消费者的心理,精准满足其需求的同时为公司未来的成长提供了有力的支撑。

据弗若斯特沙利文2020年研究报告统计,截至2019年,公司透明质酸钠类注射产品,按 销售数量计算的国内市场份额达到26.5%;按金额(入院价)计算的国内市场份额已达到14.0%,2018年-2019年连续在国产企业中蝉联第一。

其中,“嗨体”系列产品的独特差异化定位赋予了它特别的市场地位:“颈纹”是目前许多女性所烦恼的一个外貌上较难客服的问题,与其他除颈纹手段大有不同的是“嗨体”技术能够改善颈纹不吸收的特点。截止到2020年底,爱美客的“嗨体”仍是市面上唯一专门针对颈纹软组织填充修复的注射材料。逐渐成为越来越多人的选择,关注度持续升高。目前暂时没有其他厂商进行类似产品的报批,这意味着作为国内唯一经药监局批准的针对颈纹适应症的三类医疗器械,在至少五年内都可以独享颈部修复市场。“嗨体”以其品牌价值、技术优势、效果优势、营销服务网络优势已迅速在行业中打开局面,实现了以本身价值驱动带动整个公司业绩增长的全年目标,巩固和加强了公司在医疗美容领域的行业地位。

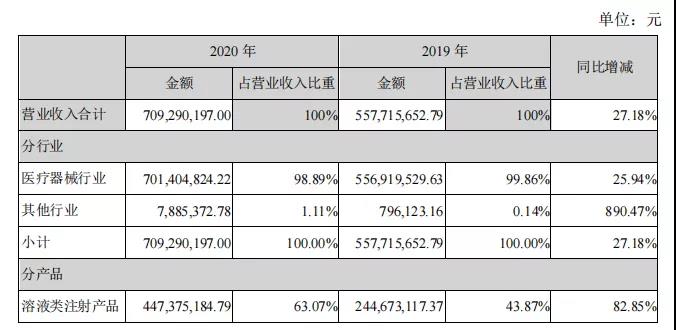

(爱美客2020年部分营业收入构成,来源于公司年报)

根据公司年报,2020全年业绩主要增长也是来自于以“嗨体”为核心产品的溶液类注射针剂。报告期内,该类产品实现营业收入4.47亿元元,较上年同期增长82.85%。

根据法规,玻尿酸产品在我国属于Ⅲ类医疗器械,该类医疗器械具有较高的风险,因此对其的生产要求也较为严格,需要采取特别措施严格控制管理以保证其安全、有效。因此这意味着在短期时间里很难再有新的品牌快速入局,在该领域爱美客等已然占有一定地位的公司依旧拥有这些医美产品的较高议价权,赢取高毛利率的同时还能独占鳌头。

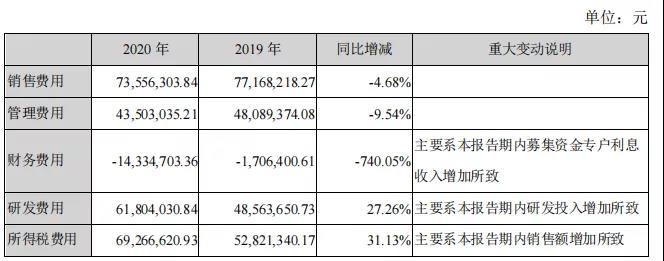

(近两年爱美客各项业务投入费用,来源于公司年报)

与“医美三剑客”中的另两家不同,爱美客重视技术研发和产品布局差异化,通过持续的技术研发投入保证竞争优势,拥有丰富的医美Ⅲ类医疗器械产品线,部分在研项目已处于研发及注册申请的阶段。目前已成功实现注射类透明质酸钠系列产品及聚对二氧环己酮面部埋植线的产业化,并建立了医用几丁糖、聚乳酸等生物医用材料的产品技术转化平台。

2020年公司研发投入占营业收入8.71%,研发投入金额同比增长27.26%,专利申请4篇,获得授权4篇。累积拥有41篇专利,其中发明23篇。拥有组织仿生液、仿生脱细胞组织制备和多功能止血材料制备等8项核心技术。

截至报告期末,研发人员数量91人,占公司总人数的23.45%。高比例的研发技术人才队伍为公司不断推出符合市场需求的新技术、新产品提供了保障。

2020年11月16日,公司公告,子公司的慢性体重管理生物类似药利拉鲁肽注射液获得临床试验批准。该产品将按生物类似药研发,首先用于成人2型糖尿病患者控制血糖,在此基础上再进行原研品国外已有但国内尚未获批新适应症(减重)的临床开发。利拉鲁肽为重组人胰高血糖样肽-1(GLP-1)类似物,利拉鲁肽为诺和诺德原研,主要用于治疗糖尿病及肥胖症,并具有改善心血管的效益。其于2010年获FDA批准用于治疗2型糖尿病,2014年12月扩大到成年人肥胖症治疗领域。

国产替代,市场无限

中国是全球医疗美容市场中增速最快速的国家之一。在明星“光环”的影响下,越来越多医美手段被人所熟知,越来越多人选择通过医美途径来换取外貌上的更好改变。经济的发展、人均可支配收入的增加、购买力和个人审美意识的加强,为中国医疗美容市场的快速扩容提供了强有力的支撑。

虽然,我国医美市场的整体增速很快,但与美国、巴西、韩国等国家相比,医疗美容渗透率还远远偏低,产品目前依然还是被进口垄断。随着我国企业研发技术的提升,已有越来越多高质量、低价格的国产产品上市,国产医美产品正在逐步替代进口品牌并处于快速发展的阶段。

2021年6月28日,爱美客(300896.SZ)申报的“童颜针”(即聚左旋乳酸填充剂,是一种面部注射填充材料)获批,成为继长春圣博玛生物材料有限公司(简称“长春圣博玛”)之后,第二家在国内获得童颜针产品上市许可的生产企业。

在有“合法”产品进入市场之前,海外“违规”品牌已经是医美市场的“热门”货。爱美客的“童颜针”获批之后,产品品质可控,更将会在市场上掀起一股热潮。

发展历程

2004年,爱美客在北京注册成立。

2009年,国内首款透明质酸类填充产品EME®逸美获批上市

2012年,国内首款具有长效作用的透明质酸类注射填充产品Bonita®宝尼达上市;获批成立“北京爱美客生物科技有限公司-生物可降解新材料北京市工程实验室”,搭建了生物医用材料产品转化平台。

2015年,国内首款含利多卡因的透明质酸钠注射填充剂IFRESH®爱芙莱®获批上市。

2017年,全球首款用于填充颈纹的注射用透明质酸钠复合溶液Hearty®嗨体上市;医用透明质酸钠-羟丙基甲基纤维素凝胶“结构治疗·动静相宜 逸美一加一®”上市。

2018年,公司平谷新工厂通过药监局生产质量管理规范(GMP)认证,具有全部III类医疗器械产品生产能力;与韩国上市公司HUONS签订A型肉毒毒素产品在中国的合作协议。

2020年,爱美客成功登录创业板,开启资本市场新征程。

参考资料

参考:

NMPA/CDE;

药融云数据,www.pharnexcloud.com;

FDA/EMA/PMDA;

相关公司公开披露;

爱美客2021年一季度财报;

爱美客2020年财报;

爱美客公司官网;

等等。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论