医保越来越“抠”,仿制药越来越卷,靠院内的仿制药生意,已经很难再做得好看了。

2025年上半年,医保端持续收紧,集采落地节奏加快,第十一批国采名单首次纳入外用制剂这一“非传统”品种。刚起量的产品转眼被拉进价格屠宰场,毫无过渡期。

行业内悄悄流传一句话:“现在做仿制药,等于自费掏钱上场,再拼命等医保给饭吃。”

于是,一个微妙的趋势开始出现。不再死盯大品种,而是翻箱倒柜地寻找那些“不靠医保也能活”的品种。

有真实需求、有稳定自费场景、不依赖医保、不血拼集采,最好还能在大厂视线之外,这类“边角料”成了反而最有确定性的资源。

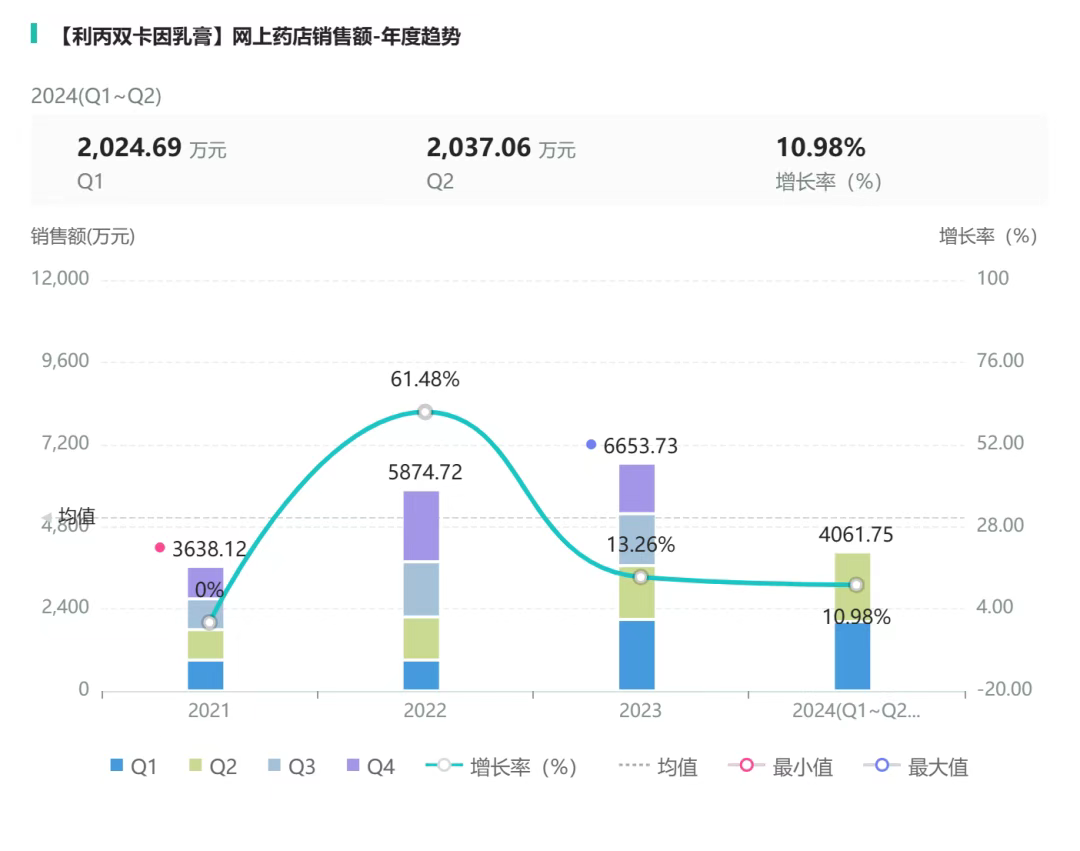

在这种氛围下,一款老药突然热了起来。

利丙双卡因乳膏,成分是丙胺卡因与利多卡因,1984年原研阿斯利康在瑞典上市,1998年进入中国市场。2016年产品出售给Aspen,至今近三十年,品种一直未进入国家医保目录,过去并不算热门,市场表现平平。

但到了2025年,这款药突然变得异常热门。

仅7月3日,就有湖南状元和福元药业同日过评。截至目前,已有25家企业拥有批文,其中24家过评,仅今年上半年就有16家企业获批。

图| 利丙双卡因乳膏国内上市企业

老药为何突然爆发?

直接诱因来自2024年5月CDE发布的《利丙双卡因乳膏BE研究指导原则》,明确了这款药的注册路径和试验标准。

但政策只是工具,真正吸引企业是否扎堆的,还要看市场。

这个市场最早只有一个玩家,同方药业。2006年,该企业率先获批,自产自销,拿下院内几乎全部份额。即使至今都没完成一致性评价,仅在BE研究阶段完成后停步,但依然牢牢把控住市场。

截至目前,同方药业依旧是唯一一个没过评、却能稳坐头把交椅的企业,院内市占率超过99%,多年来原研都没能撼动它的位置分毫,23年首家过评的海思科也仅仅拿下0.03%的市场。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论