一、中国制药企业/Biotech排行榜

1. 国家颁布多项政策支持创新药高速发展

2015年:毕井泉接任药监局局长,开始推动中国药监体系改革,使中国药审制度实现与国际规范市场接轨,为国产创新药提供了良好的创新机遇和环境。

2017年6月:中国以第八个监管成员国身份加入ICH。

2018年3月:国家医疗保障局成立,实施定期执行医保谈判,解决创新药上市后迟迟得不到医保覆盖问题。

2018年:4+7集采,大大压缩仿制药对医保支出占用,客观上起到“腾笼换鸟”作用。

2020年:新修订的《药品注册管理办法》明确建立药品加快上市注册制度,支持临床价值为导向的药物创新。

2020年:创新药掀起一波“License out”热潮,争夺海外市场速度加快,并在2023年实现License out数量超越License in。

2023年8月:国务院总理李强主持召开国务院常务会议,审议通过了《医药工业高质量发展行动计划(2023-2025 年)》,强调要着眼于医药研发创新难度大、周期长、投入高的特点,给予全链条支持,鼓励和引导龙头医药企业发展壮大,提高产业集中度和市场竞争力。

2. 药品生产企业主要分布在东部沿海地区

截至2023年底,全国共有8460张药品生产许可证。各类药品生产企业主要分布在东部沿海发达地区以及中部地区。西部尤其是西北部地区生产企业数量较少。

广东、江苏作为药品大省,均有600张以上药品生产许可证,四川、山东、安徽、浙江、河北紧随其后,具有400-500张生产许可证;河南、湖北、吉林等12个省市为第二梯队,具有200-400张生产许可证;甘肃、重庆、贵州等8个省市为第三梯队,具有100-200张生产许可证;新疆、西藏等省市生产许可证数量少于100,为第四梯队。

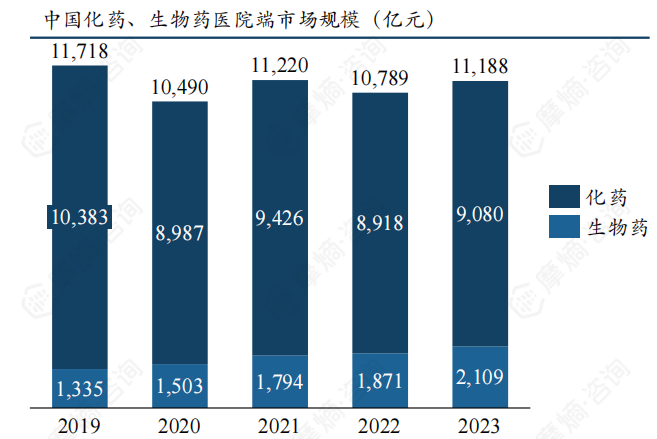

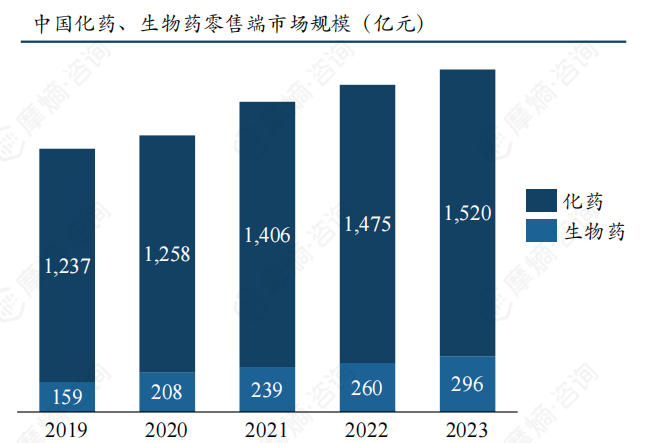

3. 生物药在医院与零售端均保持平稳增长

近几年中国医院全终端化药和生物药市场总规模在1.1万亿上下波动变化,其中生物药市场保持快速增长,年复合增长率达到了12.1%。

2023年中国实体药店药物销售保持平稳增长,同比2022年增速为4.7%。其中化药销售额增速为3.1%,生物药增速为13.8%。

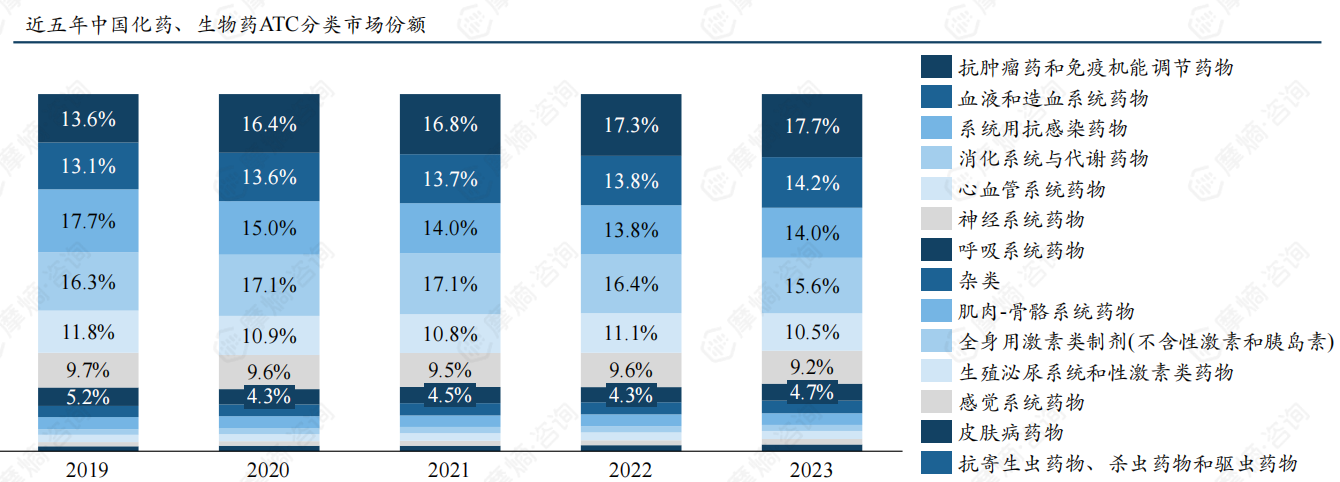

4. 抗肿瘤药和免疫机能调节药市场份额增长迅速

中国化药及生物药ATC分类市场份额TOP4为抗肿瘤药和免疫调节药物、血液和造血系统药物、系统用抗感染药物、消化系统与代谢药物,TOP4占整体市场份额超60%。

抗肿瘤药和免疫调节药、血液和造血系统药物市场份额逐年提升,特别是抗肿瘤药和免疫机能调节药物由2019年13.6%提升至2023年17.7%。

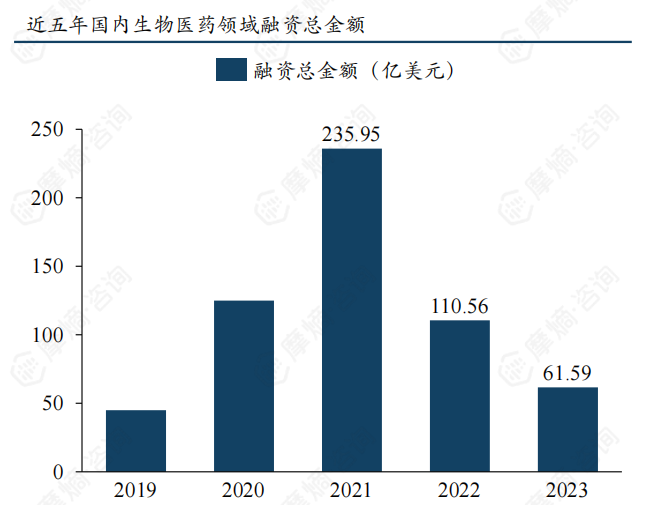

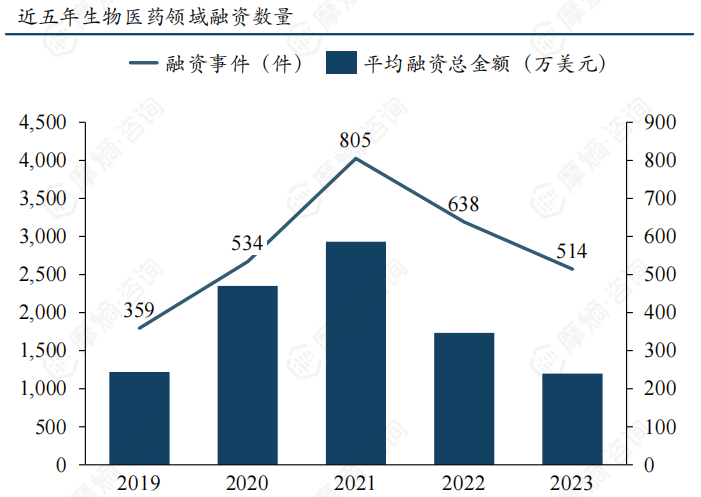

5. 2021-2023年中国生物医药融资金额及融资数量均下降明显

据摩熵医药投融资数据库数据显示,2023年国内生物医药领域融资总金额为61.59亿美元,约为2022年融资总金额的一半。

交易数量来看,2021年融资数量最高达805件,2022年下降至638件,2023年进一步下降至514件。

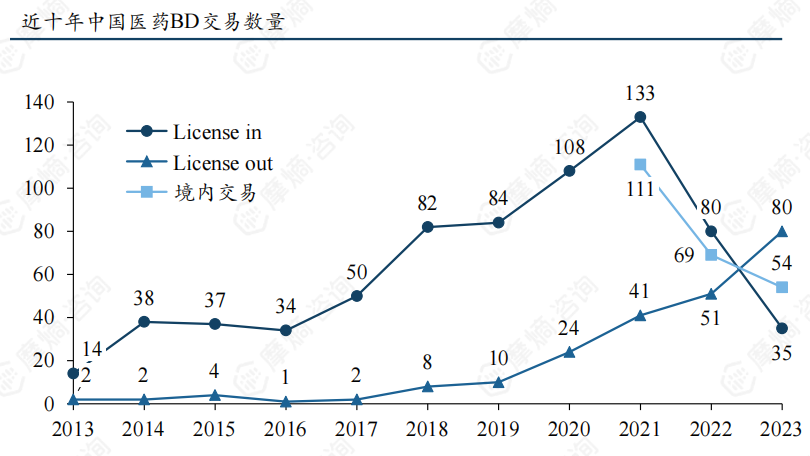

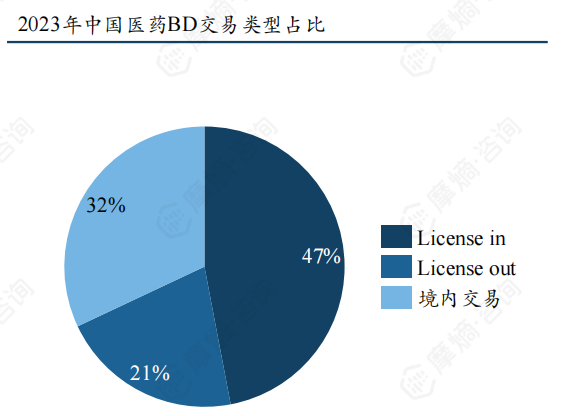

6. 2023年BD交易共169笔,License-out数量首次超过License-in

2021年受科创版、港股18A政策刺激及PD-1授权出海带动License-out交易,当年交易总量达到285笔。2023年License-in交易数量由80笔下降至35笔,占比21%;License-out交易数量由51笔增长至80笔,占比47%。License-out数量首次超过License-in数量。

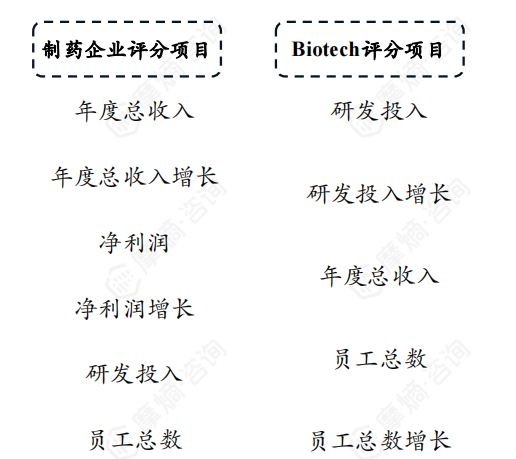

7. 制药企业/Biotech排名依据

企业框选:选择专注于化药、生物药的上市企业,部分优秀未上市公司未纳入,制药企业/Biotech区分标准按2023年研发投入占比及在研产品类型区分。

评价指标及数据来源:数据来源为企业年报数据,统计框选企业的年度总收入、净利润、研发投入、员工人数为评价指标。

统计得分:将评价指标排名后进行归一化处理,同时为归一化数据赋予不同权重,计算指标总分。

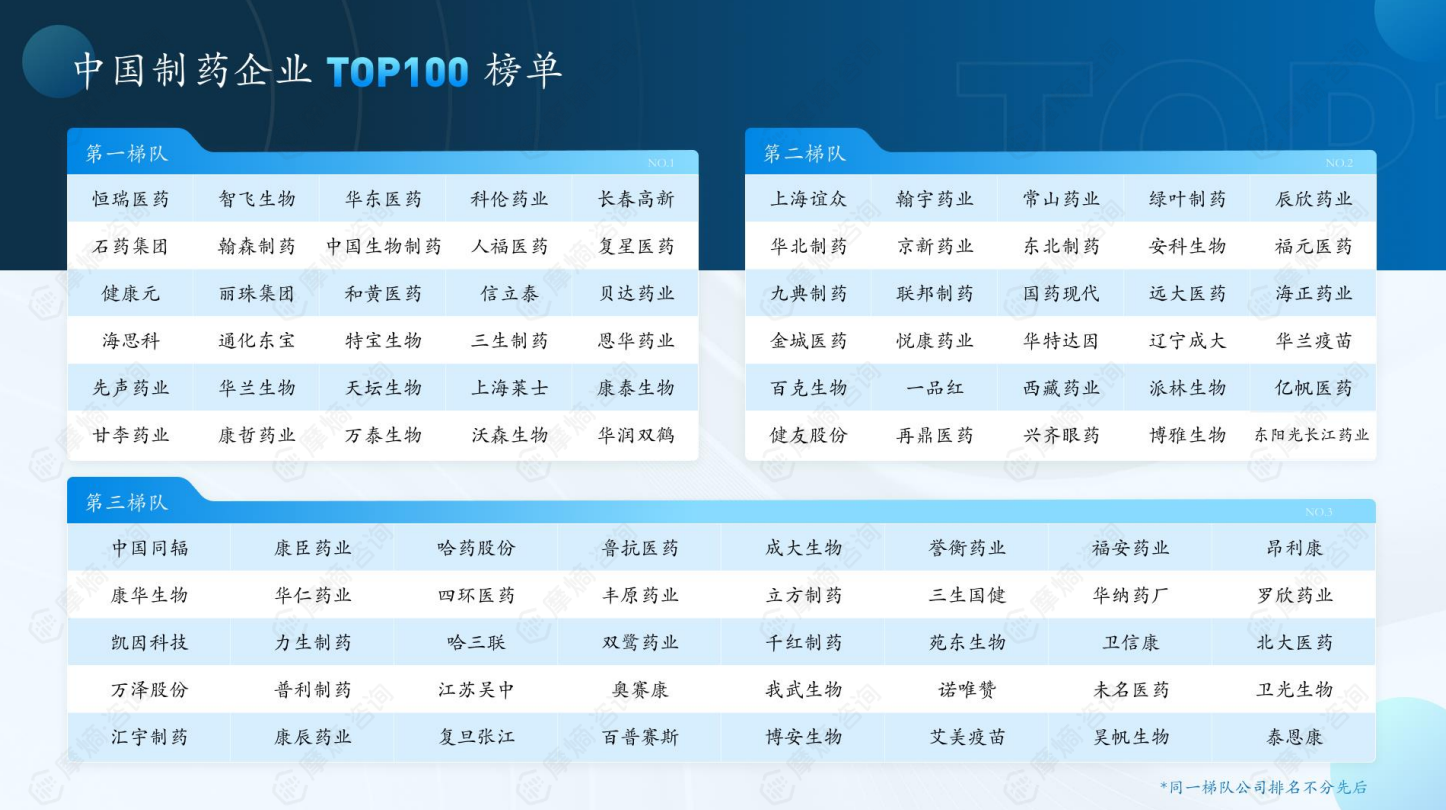

8. 中国制药企业 TOP100 榜单

9. 中国Biotech企业TOP50 榜单

二、中国CRO、CDMO企业排行榜

1. CXO已进入全球化深入竞争的战略机遇期

过去十几年中国CXO快速崛起经历了四个发展阶段:

(1)2015年以前,国内创新药发展处于早期阶段,国内CXO服务也处于萌芽期。

2015年以前:响应速度和成本竞争阶段,承接海外实验室服务+部分跨国药企定向扶持CDMO代工厂。

(2)2015年“722”临床数据核查事件后,国内医保快速扩容+全面支持创新药,国内创新药的研发需求高增长叠加海外产业链的转移,CXO进入快速发展期。

2015-2019年:国内药政环境全面支持创新,带来国内+国外双向高增长期,中国第一批具备完整欧美GMP认证商业化能 力的CDMO企业出现 。

(3)2020年新冠疫情爆发后,治疗药物、疫苗等研发、生产的大订单使中国CXO加速产业升级并参与全球创新药产业链竞争,进入业绩爆发期。

2020-2022年:全球化竞争爆发期,因新冠相关药物、疫苗研发大订单带来的中国CXO加速参与创新药产业链全球化竞争。

(4)2023年以来,面对更复杂地缘政治压力和最头部企业竞争,国内CXO企业利用自建、并购等方式进行产能出海,同时拓展细胞与基因治疗、核药等前沿新兴领域。

2023年至今:产业升级后的中国CXO全面参与全球化竞争的深水区,面对更复杂地缘政治环境和最头部企业竞争,到了考验中国CXO全球化布局的深入度和精细度的战略机遇期。

2. 中国临床试验、新药上市数量持续增加,外包服务需求依然旺盛

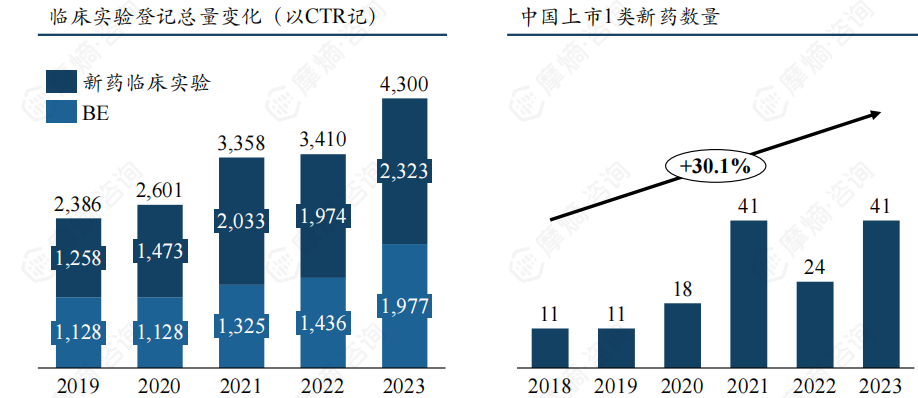

中国临床实验登记数量逐年增加,2023中国药物临床实验年度登记总量首次突破4000项,与2022年相比增长了26.1%,其中受理号登记2323项,BE备案号登记1977项。

中国上市1类新药逐年增加,由2018年11个增长到2023年41个,年复合增长率达到了30.1%,随着行业创新能力不断提升,中国1类新药上市数量有望保持持续增长态势。

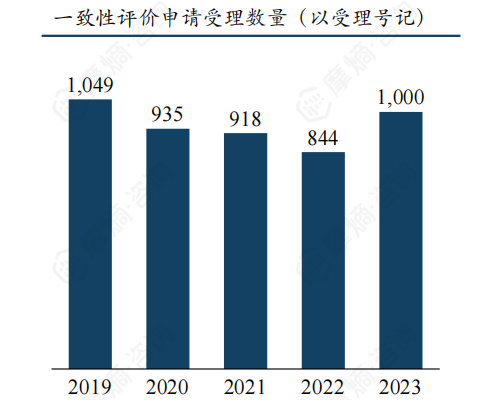

随着仿制药一致性评价工作的深入,部分优质仿制药已经通过一致性评价,近年来受理数量有所减少,但基本保持在每年900个左右。

3. MAH制度实施为CDMO企业带来更多的业务来源

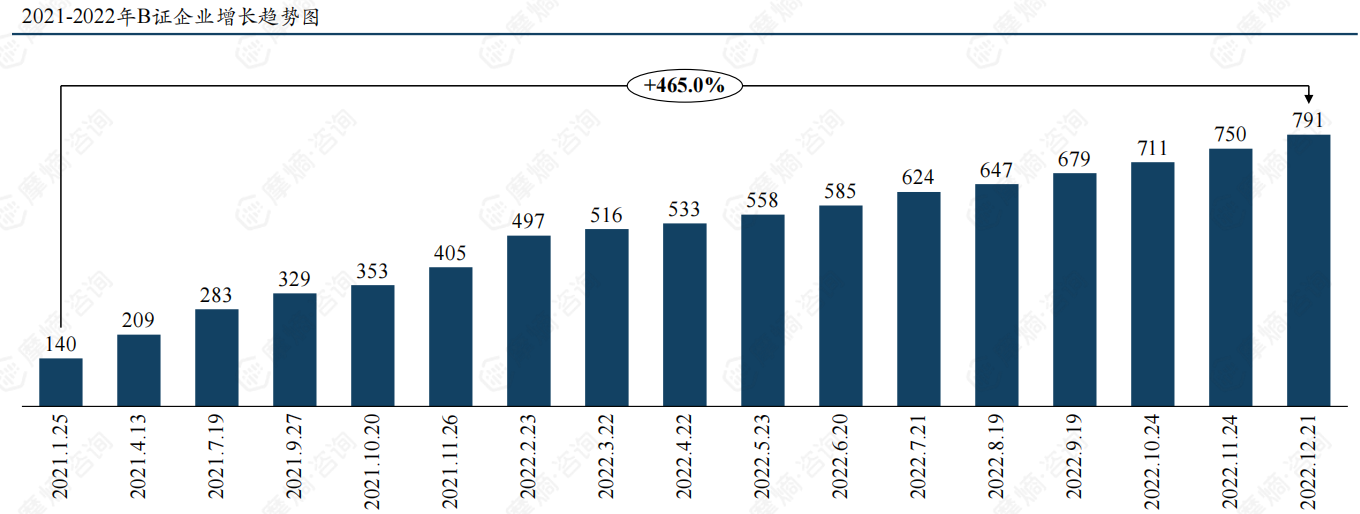

MAH制度将药品的生产许可与上市许可分开管理,推动了CDMO市场的蓬勃发展。2021年1月至2022年年底,我国B证(指药品上市许可持有人委托他人生产的情形下需要取得的生产许可证类型)企业从140家增长至791家,增长率达465%,为CDMO企业提供了更多的合作机会和业务来源。

4. CRO/CDMO可以协助研发生产、提高效率、降低成本

协助研发生产:CDMO协助完成药品临床前阶段、临床阶段、商业化阶段过程中的研发及生产工作,使得企业能够优化配置资源,更多投入核心技术研发。

降低企业成本:CRO/CDMO可帮助制药公司减少产能建设,降低公司的固定资产成本;CRO/CDMO对上游议价能力将帮助医药企业优化成本,与上游供应商战略绑定提升医药企业利润空间。

提高研发生产效率:CRO/CDMO行业能够在新药开发早期阶段介入,整体布局工艺流程,提高服务效率,且保障药品质量稳定性和可持续性。

促进技术迭代:专注研发生产流程CRO/CDMO与医药企业可通过专业化分工协同发展、攻克技术难点,产品技术平台迭代加快,并实现更快的研发速度。

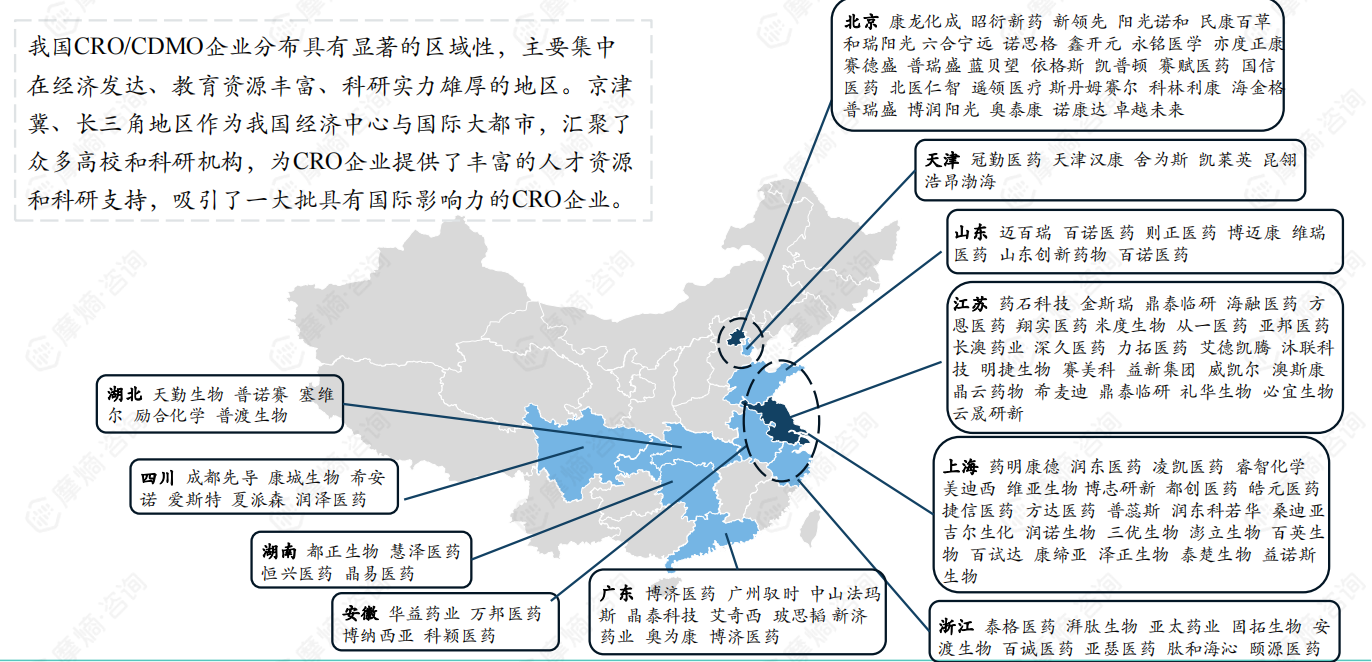

5. 我国CRO/CDMO企业主要分布在京津冀、长三角地区

我国CRO/CDMO企业分布具有显著的区域性,主要集中在经济发达、教育资源丰富、科研实力雄厚的地区。京津冀、长三角地区作为我国经济中心与国际大都市,汇聚了众多高校和科研机构,为CRO企业提供了丰富的人才资源和科研支持,吸引了一大批具有国际影响力的CRO企业。

6. 中国CRO市场规模近年复合增长近20%,远高于全球增速

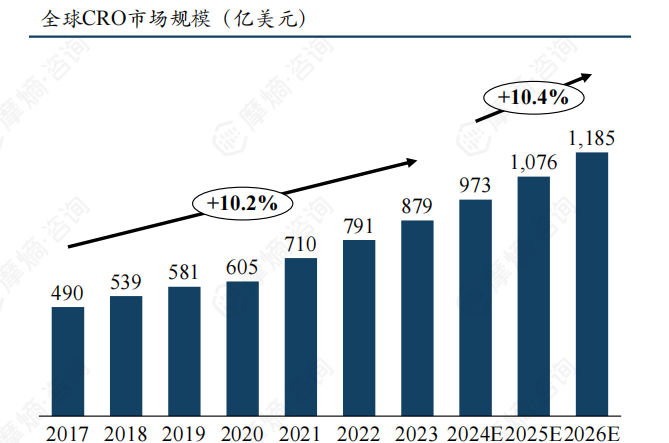

全球CRO市场规模从2017年490亿美元增长至2023年879亿美元,年复合增长率为10.2%,预计2026年全球CRO市场规模将达到1185亿美元。

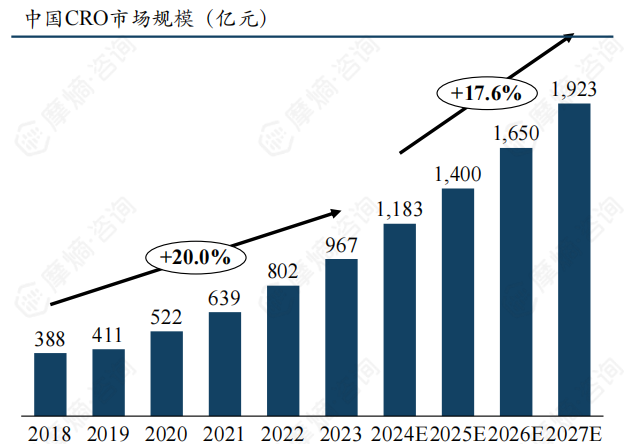

我国CRO市场规模从2018年388亿元人民币增长至2023年967亿元,年复合增长率达到20%,预计2027年中国CRO市场规模将达到1923亿元。

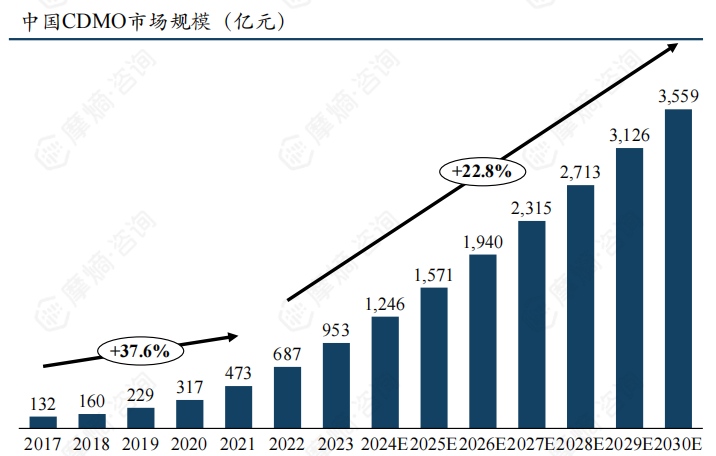

7. 中国CDMO市场规模近年复合增长超20%,远高于全球增速

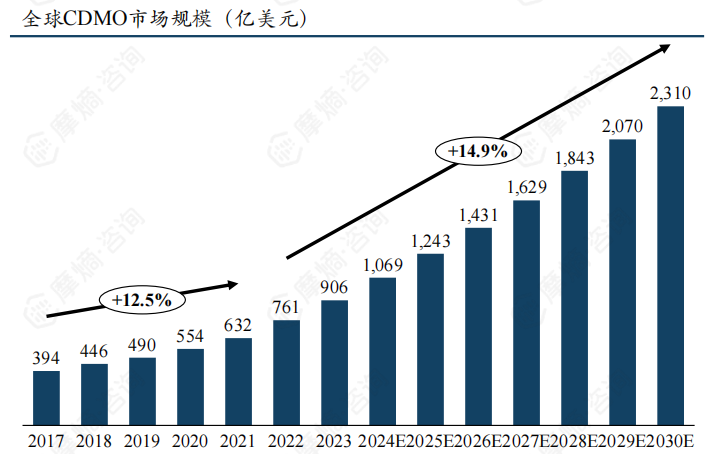

全球CDMO市场在过去几年展现了强劲的增长势头,由2017年的394亿美元增长至2021年632亿美元。受制药企业对外包需求的增加,CDMO的市场将持续增长,预计到2030年将达到2310亿美元。

中国CDMO市场规模增速超过全球,由2017年132亿元增长至2021年473亿元,年复合增长率达到了38.6%。得益于CDMO企业技术和服务能力的不断提升,中国CDMO市场将继续保持高速增长态势,预计到2030年将达到3559亿元。

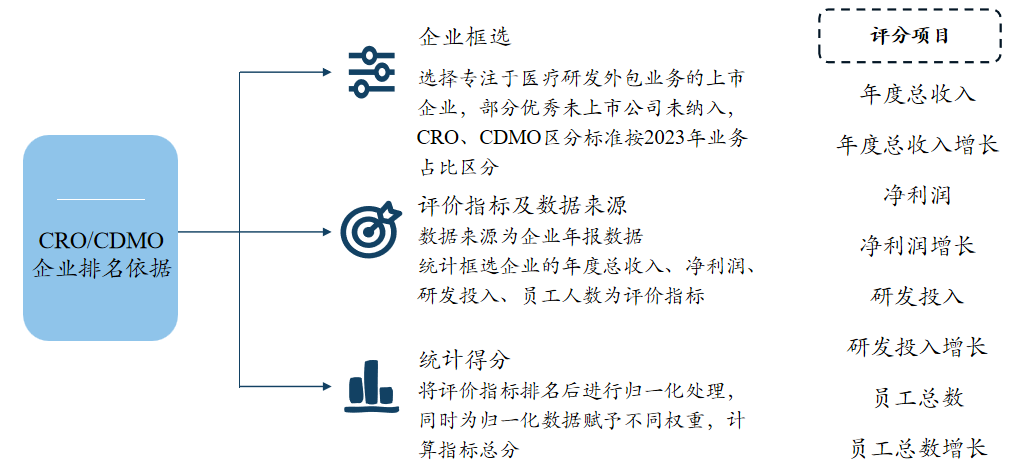

8. CRO/CDMO企业排名依据

企业框选:选择专注于医疗研发外包业务的上市企业,部分优秀未上市公司未纳入,CRO、CDMO区分标准按2023年业务占比区分。

评价指标及数据来源:数据来源为企业年报数据,统计框选企业的年度总收入、净利润、研发投入、员工人数为评价指标。

统计得分:将评价指标排名后进行归一化处理,同时为归一化数据赋予不同权重,计算指标总分。

9. 2023中国CRO企业排名

10. 2023中国CDMO企业排名

三、中国原料药企业排行榜

1. 原料药产业将实现绿色发展下的高质量发展

环保政策趋严,行业集中度进一步提高:原料药属于重污染行业,“十三五”至“十四五”期间,国家强化原料药产业绿色发展政策,旨在提升产业质量。预计2025年,国内原料药产业结构将更优化,绿色生产比例大增,高端特色药市场扩大,中小产能逐步淘汰,行业集中度显著提升。

“十四五”聚焦高质量发展,助力产业附加值提升:2021年11月9日,两部委发布《关于推动原料药产业高质量发展实施方案的通知》。强调发展特色与创新原料药,提升高附加值产品比重。此外,2022年1月出台的《“十四五”医药工业发展规划》》提出巩固原料药优势,发展高技术门槛新品种及新类型产品,推动原料药产业价值链升级。

带量采购带动原料药需求量增长:《医保药品管理改革进展与成效蓝皮书》显示,带量采购的制度设计实现了量升价降的效果,2021年一季度与2015年相比,第一批国家集采药品的用量增长了3.5倍,药品金额减少了3.6%,由此催生更多原料药需求。

2. 原料药企业东强西弱,沿海与中部密集

截至2023年底,中国共有1661家化学原料药生产企业,主要分布在沿海发达地区及中部地区,而西部尤其是西北部地区企业数量较少。

东部沿海省份由于经济发达,交通便利,产业链完善吸引了大量原料药企业聚集。江苏原料药企业以225家位居全国第一,是原料药企业重点省份。其后为山东和浙江,均有超过100家原料药企业。

中部地区在原料药供应和生产成本等方面具有一定优势,四川、湖北、河南等中部省份也拥有一定原料药企业。

3. 中国原料药市场规模呈波动性增长

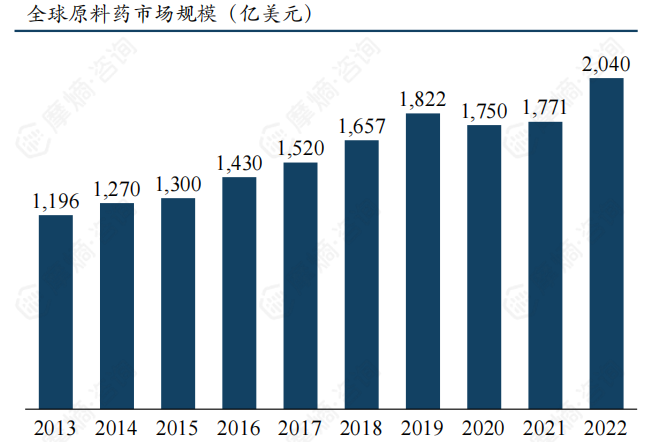

从2013年至2022年过去十年市场变化情况看,全球原料药市场规模除了在2020年受新冠疫情影响有所下降外,均呈上升态势,截至2022年,全球原料药市场规模已达到了2040亿美元。

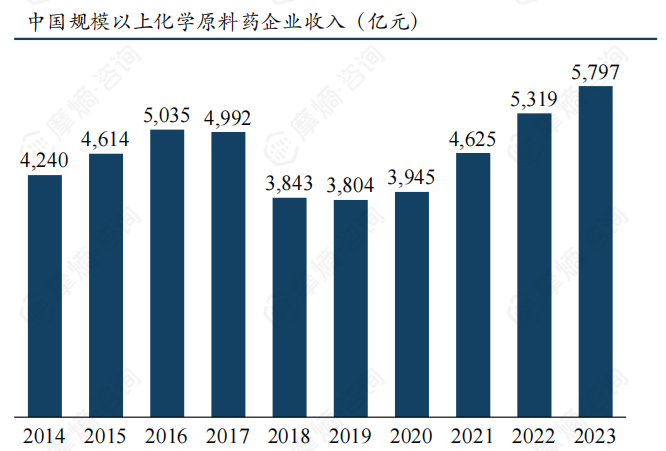

在2014至2017年间我国规模以上化学原料药企业整体呈增长趋势,但在2018至2019年受环保安全监管趋严及供给改革不断深化的影响,一些高耗能、高污染、工艺技术落后的原料药被淘汰,中国原料药市场下降明显。2020年我国原料药市场开始恢复增长,截至2023年我国原料药市场达到5797亿元,已超过2016年时最高市场规模。

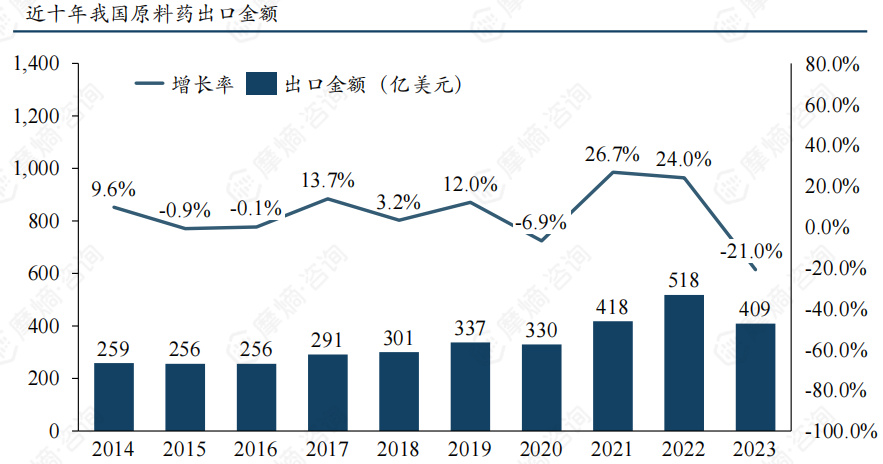

4. 原料药因以价换量出口总额下降

我国是全球最大的原料药出口国家,2023年我国原料药出口金额为409亿美元,同比下降21%,原料药出口存在明显的“以价换量”现象,几类典型大宗原料药均表现出全年出口量增长,出口平均单价降幅超过出口金额降幅的态势。

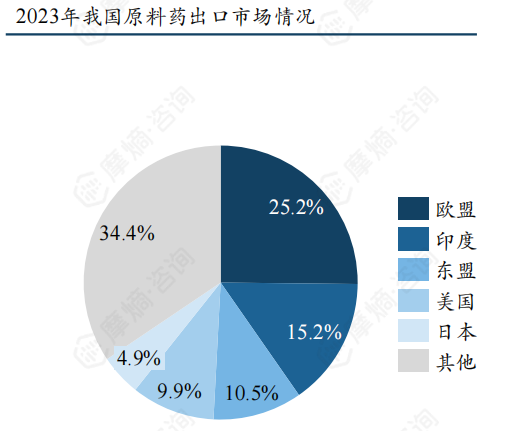

我国原料药出口地区广泛,前三大市场为欧盟(含英国)、印度和东盟,2023年对美出口40.36亿美元,同比下降24.5%,占我国市场份额下降至第四。

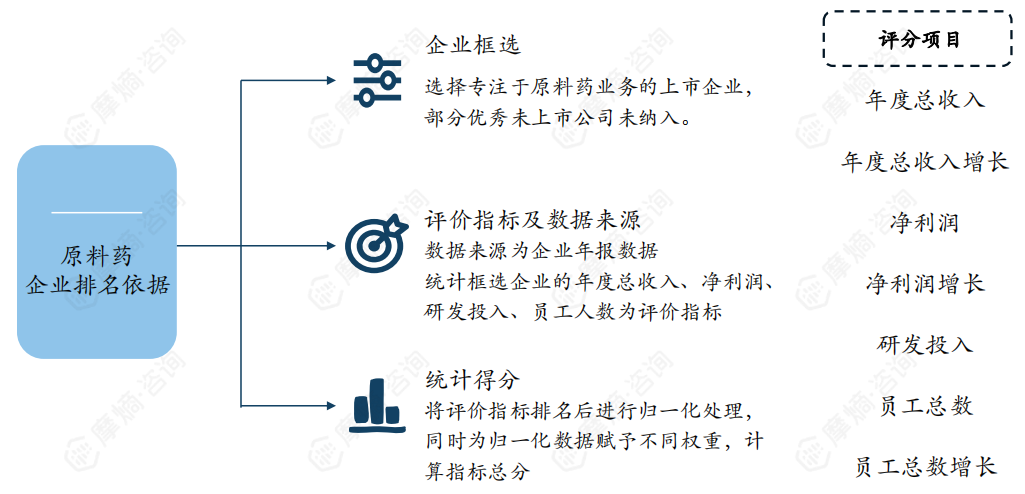

5. 原料药企业排名依据

企业框选:选择专注于原料药业务的上市企业,部分优秀未上市公司未纳入。

评价指标及数据来源:数据来源为企业年报数据,统计框选企业的年度总收入、净利润、研发投入、员工人数为评价指标。

统计得分:将评价指标排名后进行归一化处理,同时为归一化数据赋予不同权重,计算指标总分。

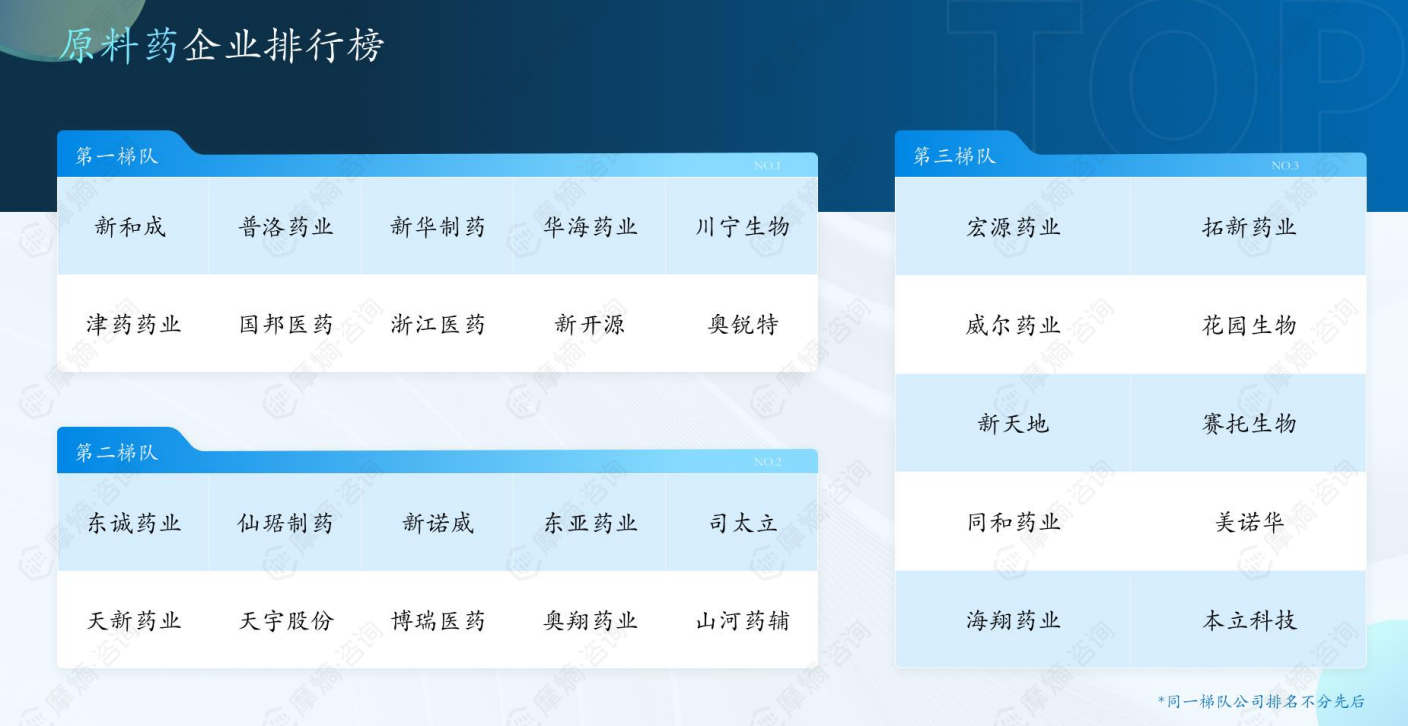

6. 原料药企业排行榜

以上内容均来自摩熵咨询{2023年医药企业综合实力排行榜},如需查看或下载完整版报告,可点击!

想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论