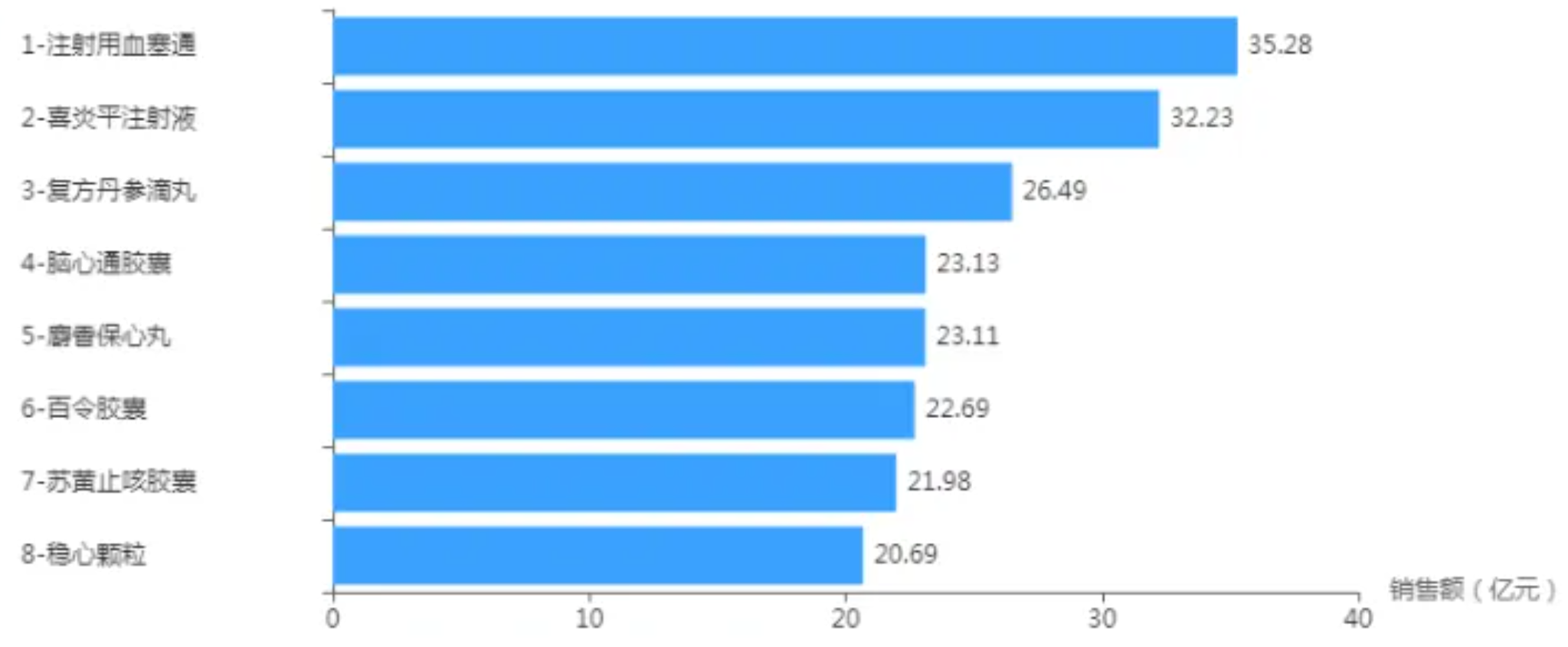

前不久其他媒体发布了一篇《销售额超20亿的中药大品种》的盘点分析,列举了国内公立医疗机构中药销售额数据,从销售额来看,2023年院内销售额超20亿的中药大品种有8个,分别是注射用血塞通、喜炎平注射液、复方丹参滴丸、脑心通胶囊、麝香保心丸、百令胶囊、苏黄止咳胶囊、稳心颗粒。

该文中写到2023年中药市场超2200亿元,但该数据并不包含院外数据。

然而事实上,与院内数据相比,中药药店销售数据更加值得重视。因为据查询,中药销售额占2023年药店销售总额的41.3%,而中药的院内销售额占比仅为19.7%。

根据药融云数据库显示,2023年全年药店中药销售总额已达1278亿元,再算上院内的2744亿元,总计的中药市场应达4022亿元。

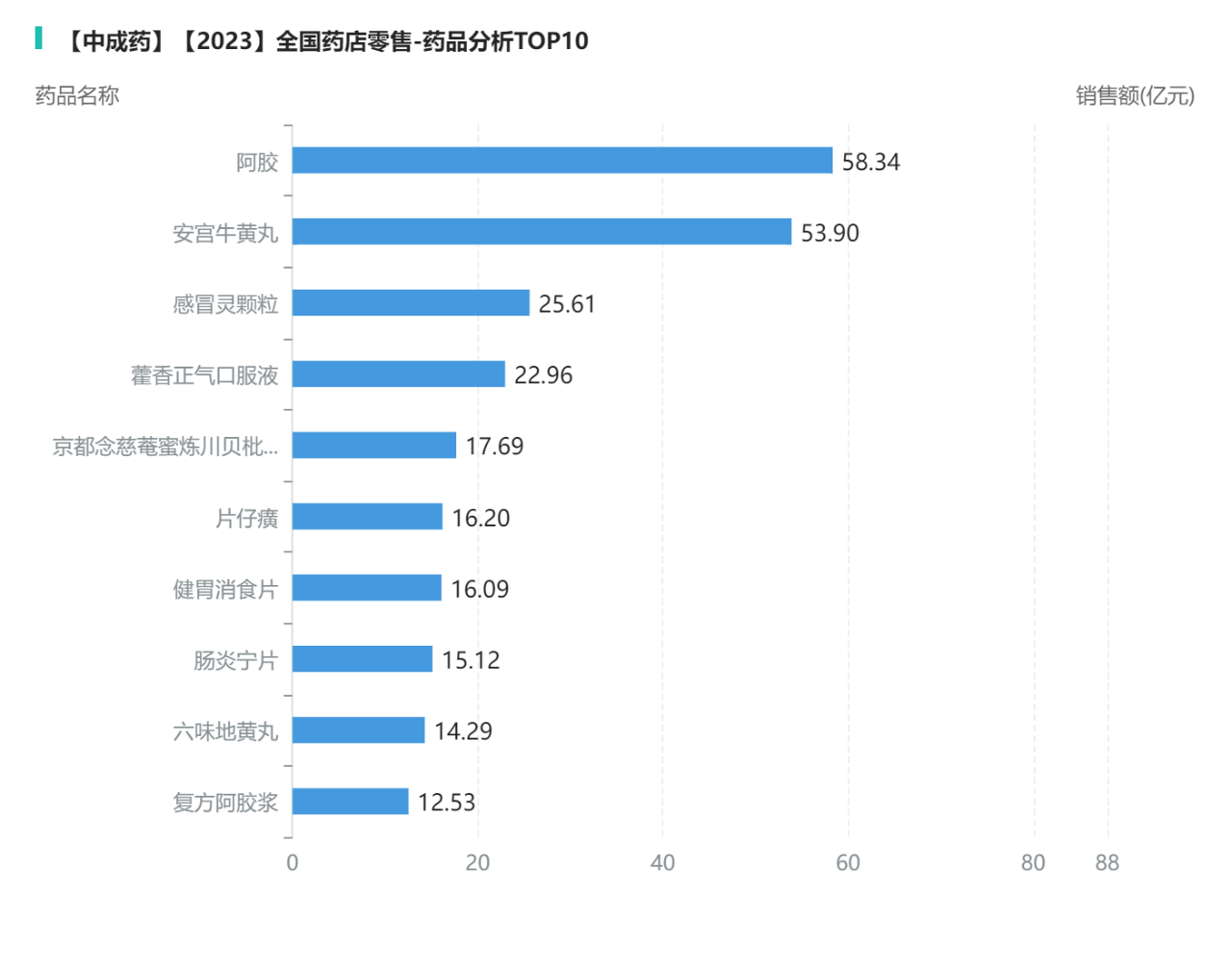

筛选2023年全国药店零售额数据TOP10,得到前十名为阿胶、安宫牛黄丸、感冒灵颗粒、藿香正气口服液、京都念慈庵川贝枇杷膏、片仔癀、健胃消食片、肠炎宁片、六味地黄丸、复方阿胶浆。

图1:2023年药店销售数据排行TOP10 数据源:药融云数据库

其中,阿胶和安宫牛黄丸均完成了50亿以上的销售额,感冒灵颗粒和藿香正气口服液两个品种达到20亿销售,剩余品种也均在12亿销售额以上。总计十大品种销售额总计252.7亿,约占总体中药药店市场规模的19.8%。

相比于2022年药店中药销售额Top10,排行榜发生了不小变化。药品行业斗转星移,有产品一朝登顶,也有产品跌落神坛。

图2:2023年药店销售排行榜变化 数据源:药融云数据库

2022年药店排行榜第三连花清瘟胶囊,石家庄以岭药业当家产品,跌落神坛跌出排行榜,连花清瘟胶囊从22年的28.15亿跌至23年9.66亿,跌幅达65.7%,舒筋健腰丸从22年的13.20亿跌至10.67亿,下降19.18%。

而肠炎宁片和复方阿胶浆却以高增长率挤进TOP10榜单。

除此品种外,其余排行未有大变动,片仔癀超越健胃消食片,复方阿胶浆取代舒筋健腰丸进入TOP10,其中复方阿胶浆是2023年增速最快的产品。

👀两大品种,销售额超50亿

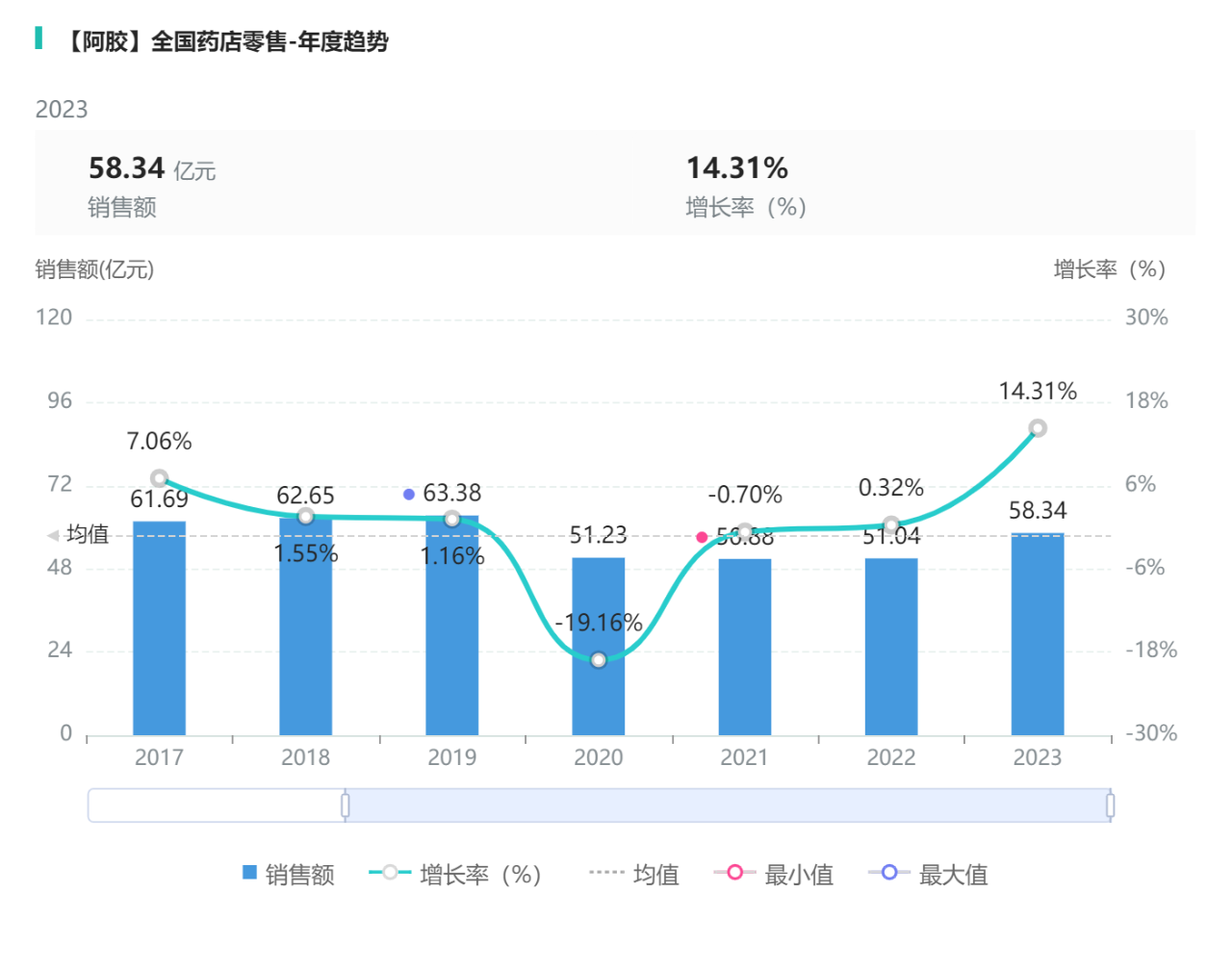

1. 阿胶

阿胶有“补血、止血圣药”的美称,在养生保健产业兴起的近十年来,尽管市场上新的药品和保健品频出,但阿胶销量一直保持在前列。

根据药融云数据库显示,流浸膏剂阿胶23年药店年销售额在58.34亿元,且此数据不包含阿胶制剂,包含阿胶制剂销售数据已达77.8亿元。

阿胶的药店销售额从2015年起就没下过50亿元,这数据高的吓人,2020年由于疫情影响有所下降但也没跌出50亿线,且阿胶是不进医保的,这是纯真金白银购买出来的金额。

以阿胶销售的药企排行榜来看,东阿阿胶的领导地位无可挑战,占据了整个阿胶市场的47%,且有趣的是,阿胶销售TOP10企业前三名都在山东。

图3:阿胶药店销售趋势 数据源:药融云数据库

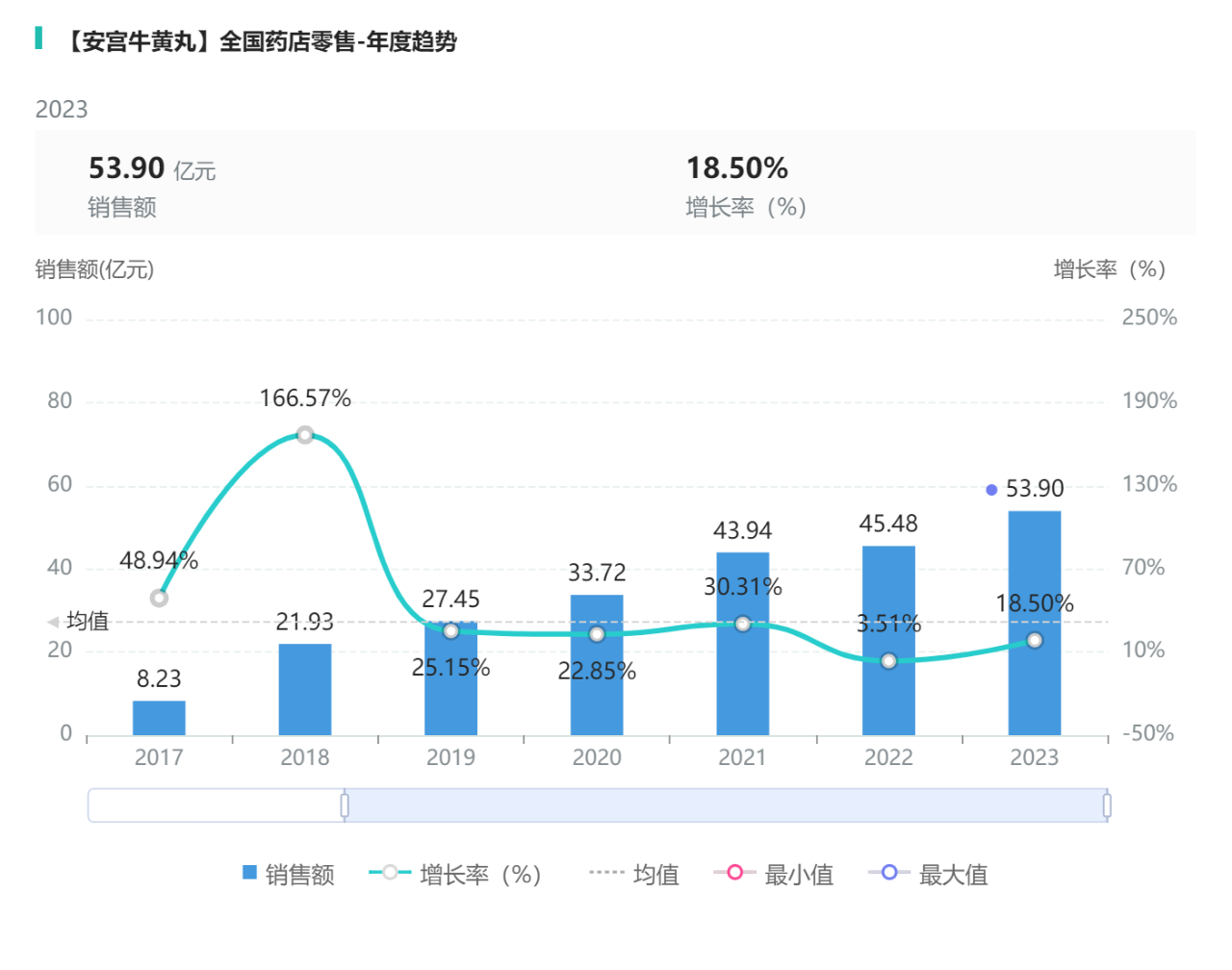

2. 安宫牛黄丸

疫情前安宫牛黄丸的知名度还不算太大,由于其可治疗高热惊厥在疫情期间被广泛熟知,安宫牛黄丸顺势而起成了仅次于阿胶销量的大品种。

根据药融云数据库显示,安宫牛黄丸23年药店年销售额已达53.9亿元,安宫牛黄丸在17年被纳入医保后销量就逐年上升,直至23年达到50亿线。安宫牛黄丸销售企业排行榜,北京同仁堂股份和科技两家公司合力占据了46.6%的市场。

图4:安宫牛黄丸药店销售趋势 数据源:药融云数据库

👀三大品种,头部企业占据市场90%以上

感冒灵颗粒和藿香正气口服液,两个品种超20亿,健胃消食片年销售额超15亿。不同于阿胶和安宫牛黄丸头部企业占比未到50%的情况,这三大产品的销量榜首占整体销售占比均高达90%以上。

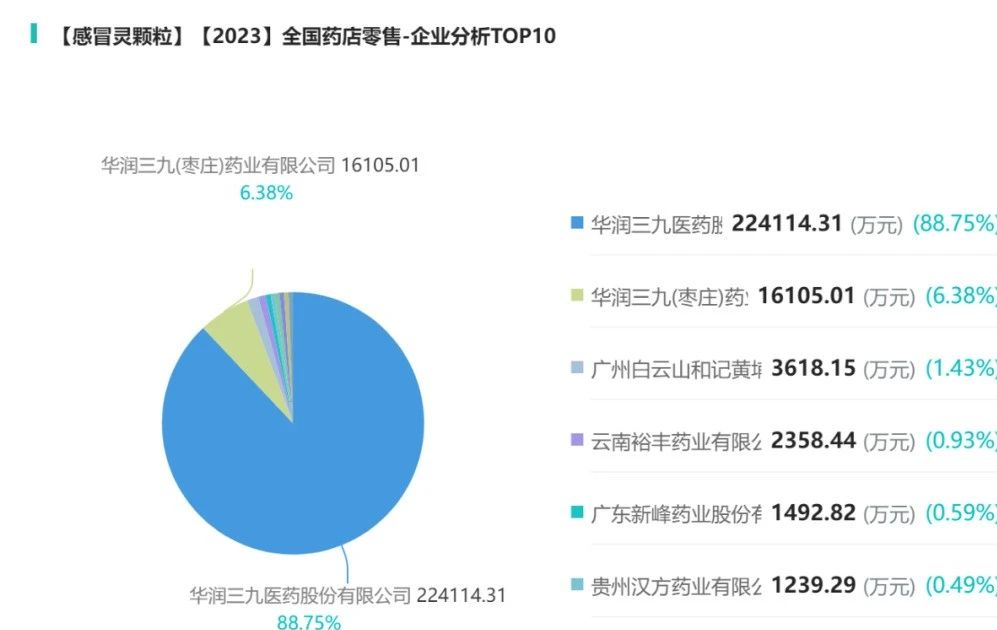

1. 感冒灵颗粒

感冒灵颗粒2023年25.61亿元销售额,其中华润三九集团两家公司就占了95%以上市场规模。

图5:感冒灵颗粒销售占比分布

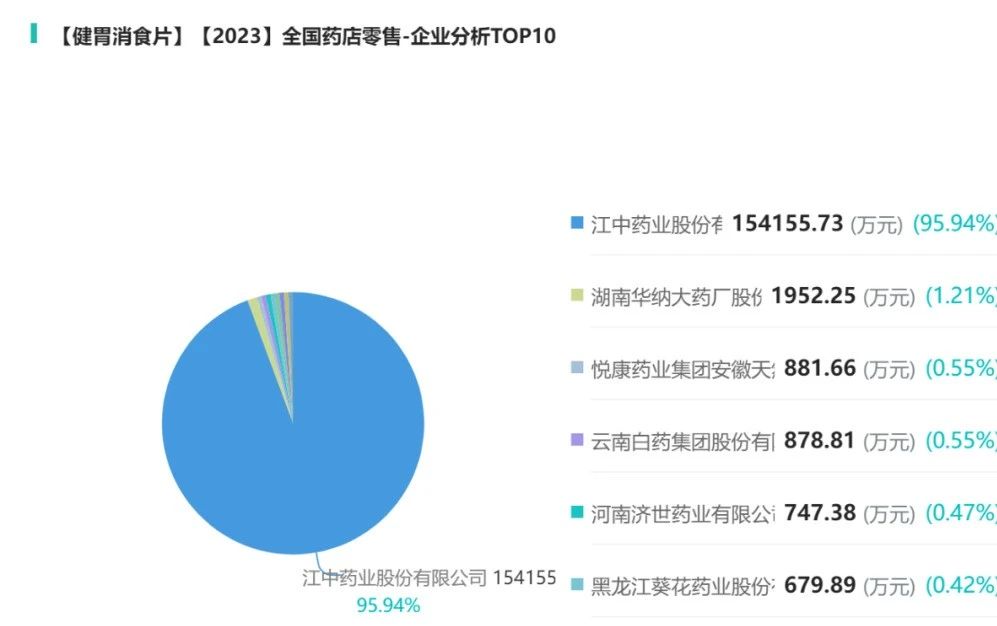

2. 健胃消食片

健胃消食片2023年销售额16.09亿,江中药业占据95%以上。

图6:健胃消食片销售占比图

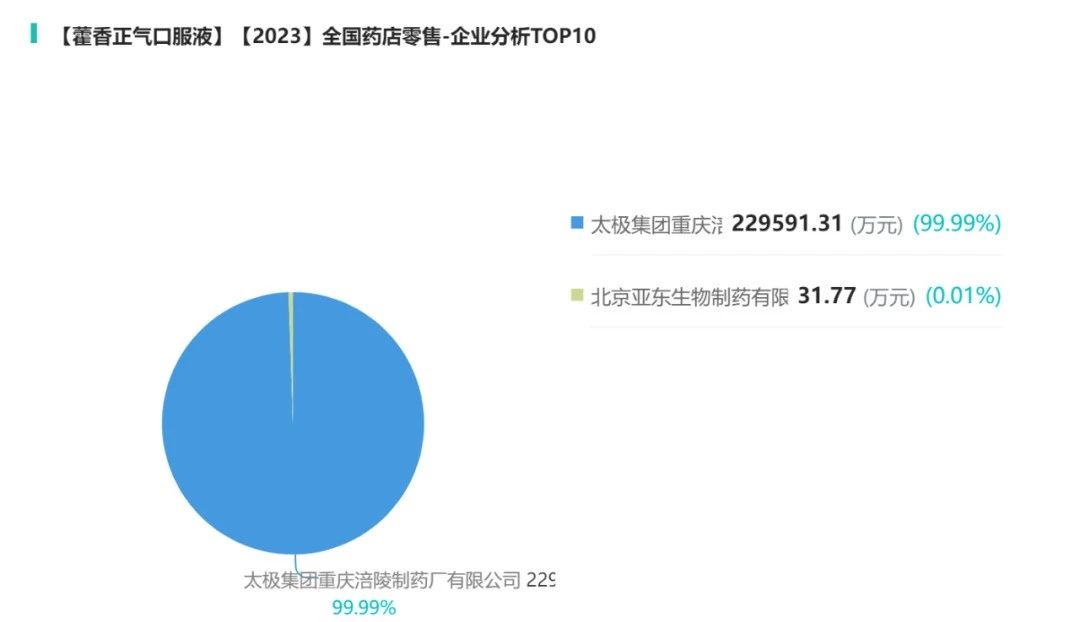

3. 藿香正气口服液

藿香正气口服液的情况更为极端,22.96亿市场太极集团占比达99.99%。

图7:藿香正气口服液销售占比图

从这三个产品看,药店销售最重要的还是品牌效应,基本上培育出一个品牌产品后就可以独占很长时间市场。

4. 其余品种

四大独家品种稳稳增长,京都念慈菴蜜炼川贝枇杷膏23年药店销售额17.69亿;漳州片仔癀药业独家品种片仔癀销售额16.2亿;康恩贝公司的独家品种肠炎宁片销售额15.12亿。复方阿胶浆,东阿阿胶集团又一独家明星产品,药店销售额12.53亿,这四大独家品种同比都为增长。

药店中药销售额TOP10还剩下一款六味地黄丸,年销售额14.29亿元,市场规模仲景宛西占38%,北京同仁堂占18%,九芝堂占17%,六味地黄丸现有三百多家企业有批文在市,这三百多家企业分的就只是这剩余的27%的市场。

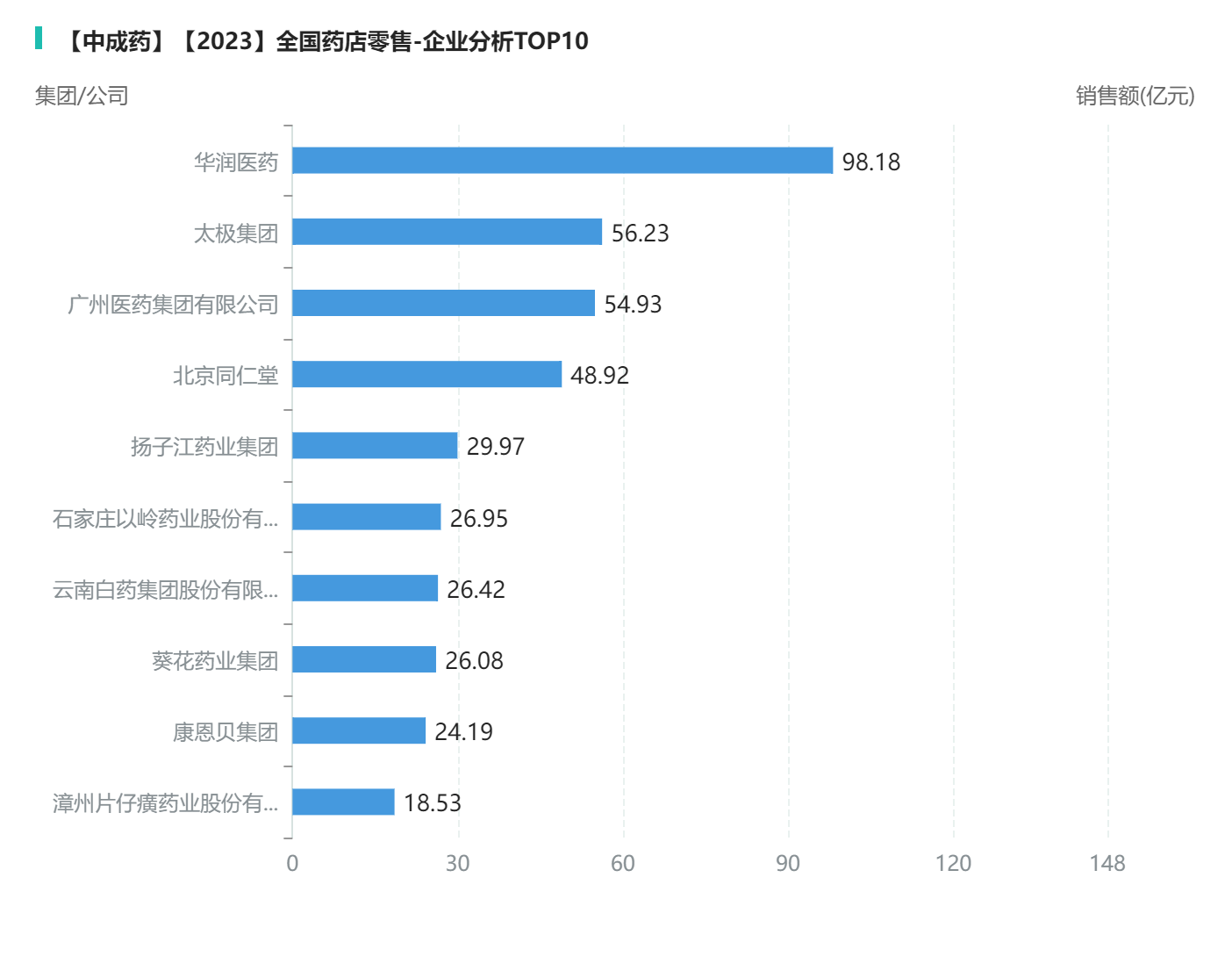

👀华润医药,当之无愧的王者

筛选2023年全国药店中药零售额数据企业排行榜TOP10,分别为华润医药、太极集团、广州医药集团、北京同仁堂、扬子江药业、石家庄以岭、云南白药集团、葵花药业、康恩贝集团和漳州片仔癀药业。注:仅限于零售药店中药销售额,以集团来统算。

图8:2023年药店中药销售额排行榜TOP10(以集团算) 数据源:药融云数据库

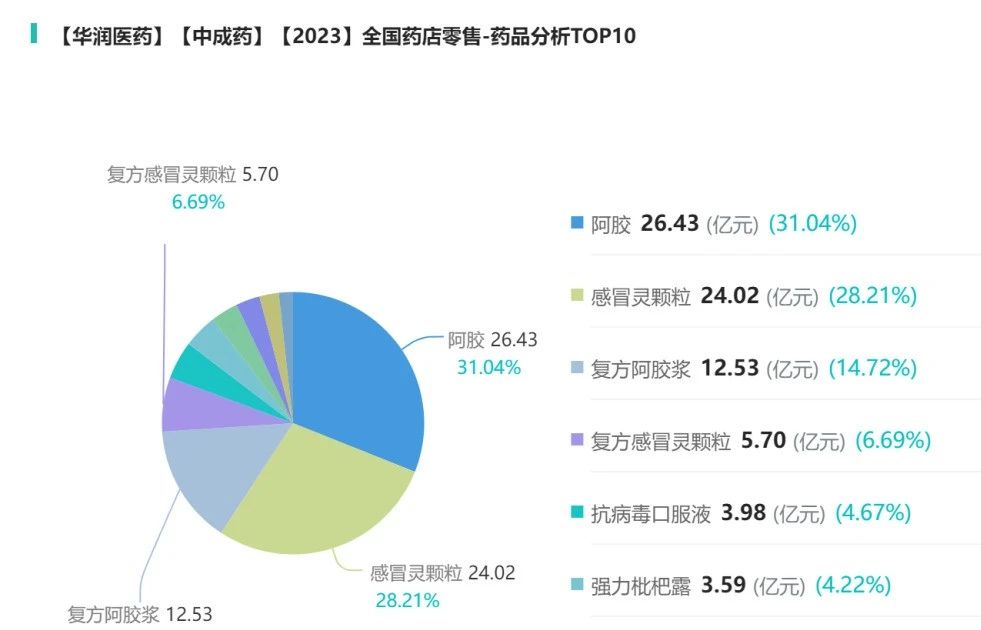

1. 华润医药

华润医药这个数据惊人,山东东阿阿胶隶属于华润医药,上文提过,东阿阿胶两大拳头产品全部入围单品TOP10,这一家公司的销售额就超39亿了。

加上华润三九的感冒灵颗粒、复方感冒灵颗粒、抗病毒口服液、强烈枇杷露等,生生创造出98亿的销售额,若不局限于中药算上化药销售额,华润医药23年药店端销售总额达到了133.5亿。

华润医药的神话还没结束,今年8月华润医药收购了天士力,天士力23年中药药店销售额有18.82亿,华润医药要在药店端打造一个巨无霸集团了。

图9:华润产品药店销售占比

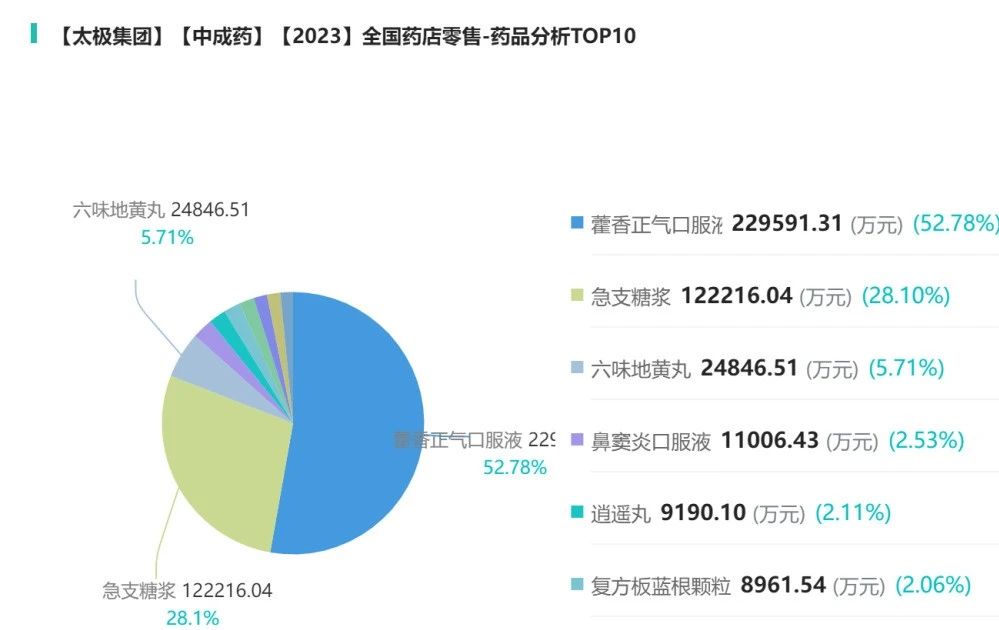

2. 太极集团

第二名的太极集团,藿香正气口服液单品销量进TOP10且占99.99%市场规模,急支糖浆也是它家独家产品,年销售额有12亿以上。

根据药融云数据库显示,太极集团共有245个品种比华润医药多出近百个,潜力还是巨大的。

图10:太极集团产品药店销售占比

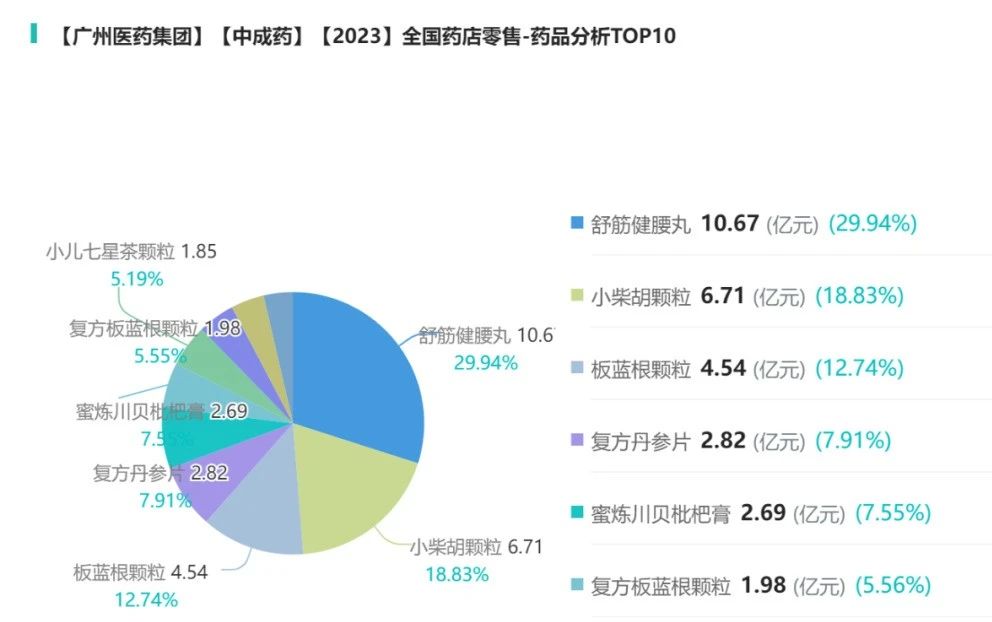

3. 广州医药集团

广州医药集团共有9家MAH/生产企业,大家较为熟知的有广州白云山,滋补类舒筋健腰丸有10亿以上年销售额,治疗呼吸系统疾病类用药小柴胡颗粒也有超6亿以上年销售额。

区别于太极集团销售额两大品种占比巨大的情况,广州医药集团的产品销售额较为平均,销售前十都有上亿市场规模。

图11:广州医药集团产品药店销售占比

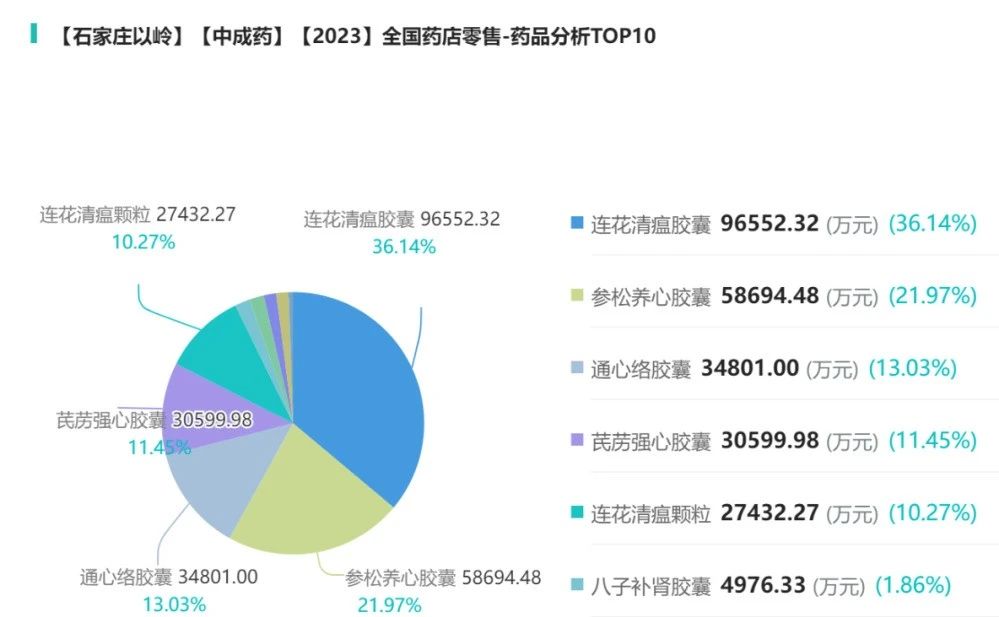

4. 石家庄以岭

正如上文所说,石家庄以岭药业的拳头产品连花清瘟胶囊跌出了销量排行榜,连带着石家庄以岭药业的药店销售额也同步下跌,跌幅达44.89%,从48亿跌到了26亿。

石家庄以岭能否再创辉煌就需要看企业整体规划情况了。

图12:石家庄以岭产品药店销售占比

5. 云南白药&片仔癀

企业排行榜里备受瞩目的还有两家企业云南白药和片仔癀,历史悠久的两家中华老字号,手握国内目前仅有的两个国家级绝密配方。这意味着,两家企业毋需公开核心产品的处方、剂量、制法等内容,还可以长久保有配方,这构成了它们的产品“护城河”。

云南白药销售额略有下降,降幅1.16%,片仔癀却是上升的,增长了18.53%,这两家被寄予厚望的民族企业能否创造辉煌还需再看。

药店中药销售与院内销售有个不同的点,那就是前三排行里都不是独家产品,阿胶、安宫牛黄丸、感冒灵颗粒均有多家企业上市,销量如何各凭本事,看品牌打造能力,看KA连锁推销能力。根据药融云数据库显示,药店中药的年销售额基本稳定在1200亿元左右,有轻微上浮,未来中药竞争,药店端也会是兵家必争之地。

<END>

想要解锁更多药物销售情况吗?查询药融云数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物全国医院和零售药店年度/季度销售趋势、药物/活性成分排行榜、生产企业排行榜、给药途径/ATC分类销售额占比等更多全局分析,以及帮助企业抉择可否投入时提供数据参考!!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论