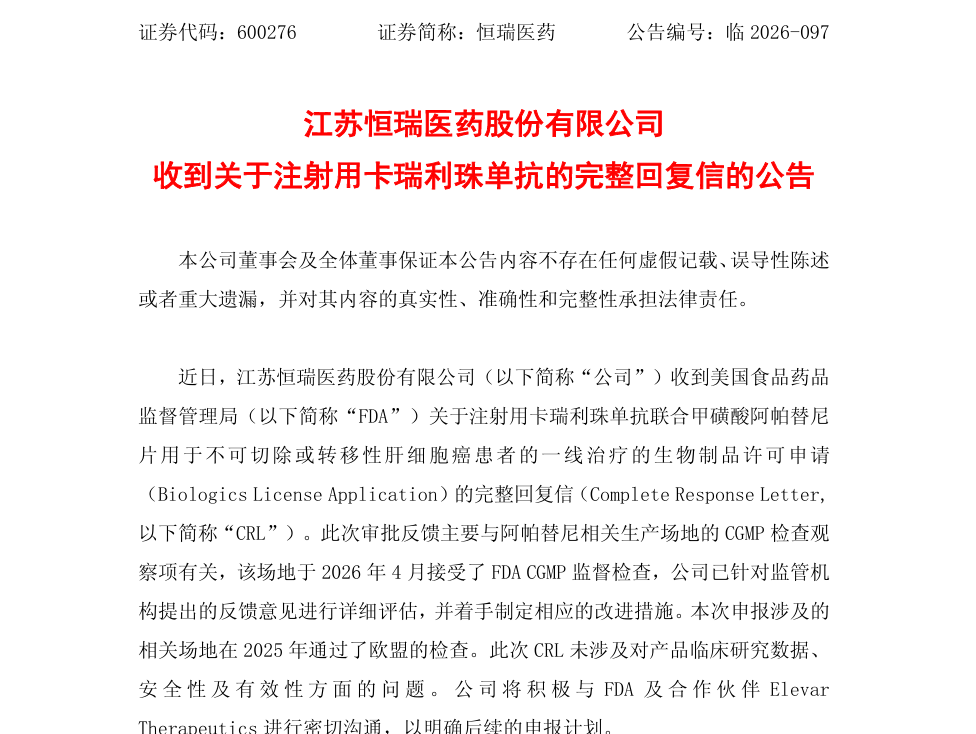

7月10日,恒瑞医药公告称其"双艾"组合第三次收到FDA的CRL。

比屡次被拒更耐人寻味的是拒斥理由——三次CRL,无一指向临床数据、安全性和有效性,症结全部集中在生产环节。

截图来源:恒瑞医药企业公告

更魔幻的是:恒瑞医药配备了两位首席质量官,竟然也没把住这道关。

👀 三次闯关,三次卡在"生产"

回顾一下这条颠簸的闯关路径:

- 第一轮(2023年递交,2024年5月CRL):涉及生产场地GMP缺陷约10项,叠加旅行限制导致BIMO临床检查无法完成;

- 第二轮(2024年10月重新递交,2025年再获CRL):生产问题未完全解决,新增3项改进要求;

- 第三轮(2026年2月获受理,PDUFA原定7月23日,7月10日提前收到CRL):本次反馈主要针对阿帕替尼相关生产场地的CGMP检查观察项——该场地刚于2026年4月接受FDA现场检查。

恒瑞医药在公告中特别强调了两点:本次CRL不涉及临床数据、安全性与有效性;相关生产场地已于2025年通过欧盟检查。

换句话说,药没问题,生产端却在FDA面前三次亮红灯。欧盟过了,FDA不过——两个监管体系的颗粒度差异,在这里被具象化了。

👀 一个被低估的BD陷阱

这里引出一个被很多Biotech忽略的问题:license-out了,生产责任甩得掉吗?

2023年10月,恒瑞医药将"双艾"组合在除大中华区和韩国以外的全球独家开发及商业化权益,授权给了Elevar Therapeutics(韩国HLB子公司)。交易包含最高6亿美元销售里程碑及20.5%的销售提成。

授权是授出去了,但生产制造仍由恒瑞承担。FDA检查的正是恒瑞自有生产场地——阿帕替尼相关场地。于是出现一个尴尬的错位:恒瑞生产合规的弦一旦松了,卡住的是Elevar整个美国上市节奏,连带6亿美元里程碑和后续分成收益,一并推迟。

许多Biotech在签署license-out协议时,往往紧盯首付款和里程碑数字,却忽视"生产责任归谁、如何兜底"这一条款。恒瑞的案例是一记清醒的警钟:在创新药出海这场长跑中,制造能力是授权方甩不掉的硬责任。CGMP不过关,前面所有商业条款都只是纸面富贵。

双艾的故事还没结束。恒瑞已表态将积极与FDA及Elevar沟通,制定改进措施。PDUFA的7月23日近在眼前,但显然,这道生产关比所有人预想的都更难跨越。

恒瑞不缺研发能力,也不缺临床执行力。但在FDA的标准里,"制造"和"研发"一样,都是创新药的硬通货。三次卡在同一道坎上,这已经不是运气问题,而是体系问题。

参考来源:

[1] 企业公告/官方披露

[2] 摩熵医药(原药融云)数据库

扩展阅读:

1. 恒瑞医药瑞康曲妥珠单抗新适应症报产!HER2低表达乳腺癌再添国产ADC,4大适应症全面覆盖多癌种

2. 恒瑞医药1类化药艾玛昔替尼软膏(SHR0302) NDA撤回补资料,全剂型研发累计投入超12亿

3. 恒瑞医药SHR8028环孢素滴眼液(IV)获NMPA批准上市,打破兴齐眼药6年干眼药独家垄断格局

查数据,找摩熵!想要解锁更多药物研发信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药物基本信息、市场竞争格局、销售情况与各维度分析、药企研发进展、临床试验情况、申报审批情况、各国上市情况、最新市场动态、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论