1月14日晚间,联环药业发布公告称,经财务部门初步测算,预计2025年度归属于上市公司股东的净利润为负值,年度经营业绩将出现亏损。

据悉,这也将成为联环药业自2003年上市以来,首次出现年度亏损。

联环药业是一家典型的老牌药企,其前身可追溯至1958年成立的扬州制药厂,2000年完成整体改制,2003年3月登陆资本市场。目前,联环药业业务仍以药品制造与流通为主,产品覆盖泌尿系统、抗组胺、心血管、甾体激素和抗生素五大领域,合计拥有100多个品种规格。

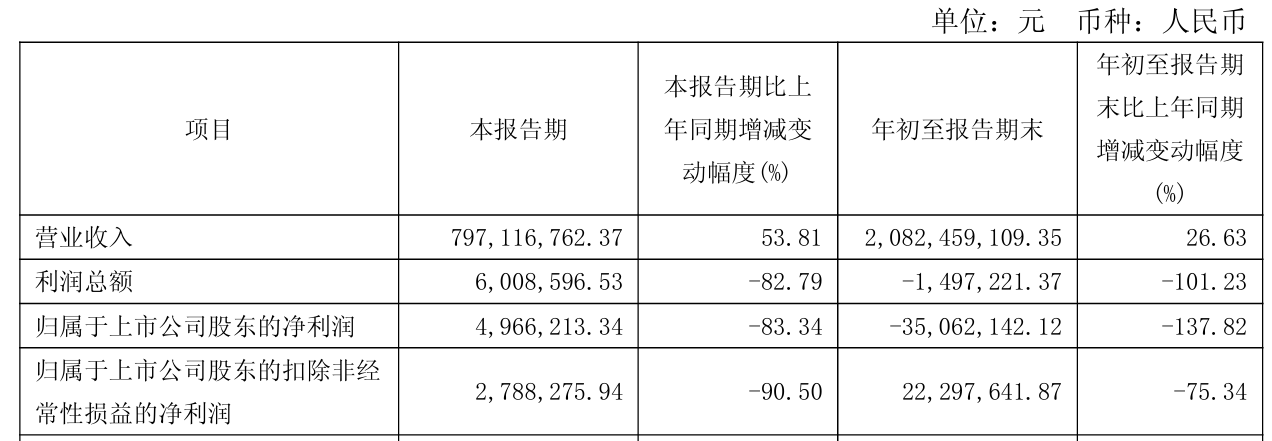

从收入端来看,联环药业并未出现明显下滑迹象。2025年三季报显示,前三季度实现营业收入20.82亿元,同比增长26.63%;然而其同期归母净利润却为-3506.21万元,同比下滑137.82%。

图源:联环药业25年三季度报

01

具体来看,25年联环药业净利润首度由盈转亏,应与一项原料药垄断处罚直接相关。

2025年6月,联环药业因涉及地塞米松磷酸钠原料药垄断,被天津市市场监督管理委员会罚没6103.82万元(在申请宽大后获得30%罚款减免),该金额已经占到了联环药业2024年归母净利润的72.53%,处罚力度相当大。

根据行政处罚决定书细节披露,2021年11月20日,联环药业与津药药业、仙琚制药、西安国康瑞金制药相关人员在天津聚会,围绕地塞米松磷酸钠原料药达成停止价格竞争、共同涨价的口头协议,并约定于春节后实施。

2022年1月起,四家企业一致断供相关原料药,导致下游制剂价格最高上涨282倍。该行为持续至2024年3月,被监管部门认定构成典型的横向价格垄断,最终三家药企合计被罚3.26亿元。

当然,除合规处罚外,联环药业的盈利能力本身亦处于承压状态。

根据联环药业近年公告,随着国家集采持续推进,相关产品价格下行,毛利空间已经被持续压缩。受此影响,联环药业净利润自2022年起逐年走低,2022年至2024年分别为1.41亿元、1.35亿元和0.84亿元。

02

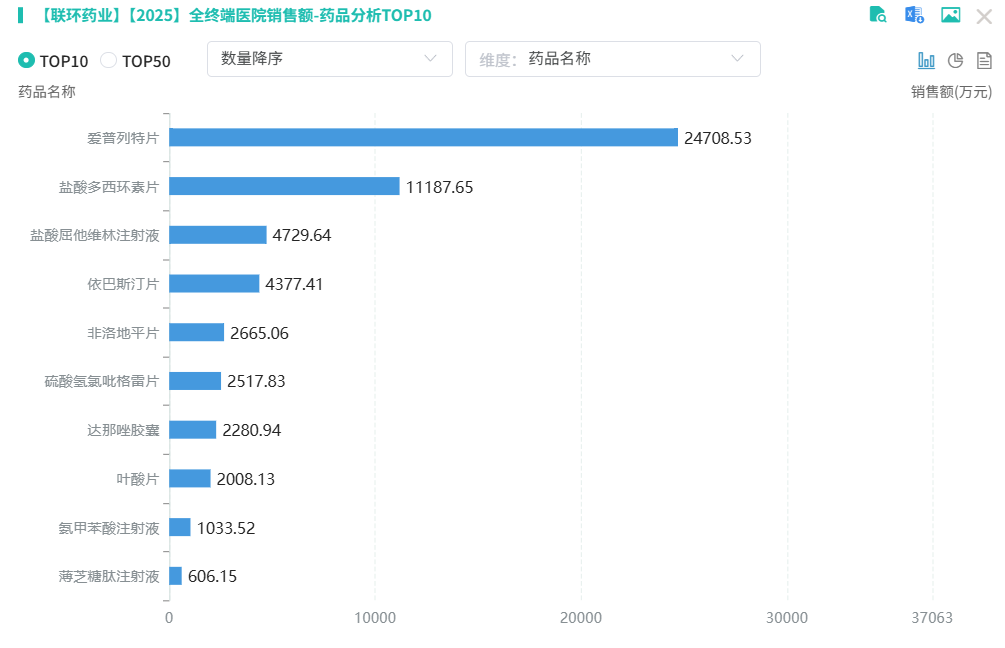

从销售结构看,联环药业近年来的收入来源高度集中。

查数据,找摩熵!图源:摩熵医药数据库

2025年前三季度,最核心的收入来源仍为2001年上市的1类创新药爱普列特片,也是联环药业目前唯一一款已上市1类创新药。

该药主要用于治疗良性前列腺增生,长期位居国内泌尿系统用药前列,2024年销售额已超过3亿元,是当前最稳定的收入支柱。

位列第二的是经典四环抗生素,盐酸多西环素片。该品种在国内获批剂型众多,仅片剂就有87家企业持有批文,竞争极为激烈。

但通过一致性评价的企业却极少,目前仅有特一药业和联环药业两家过评。

该品种上市多年,过去销售表现很差,2024年突然爆发,销售额一举突破2.6亿元,而其中市场最好的就是联环药业,占半数以上。

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论