如果说2026年的春节假期有什么关键词,除了“团圆”和“假期综合症”,大概还要加上一个——“备战集采”。

2月24日,浙江省医疗保障局的一纸通知,正式拉开了节后大规模耗材集采的序幕。这不仅仅是一次简单的招标,更像是一场横跨27省乃至29省的巨大棋局,宣告着高值耗材领域的“反内卷”时代,正式进入了实操阶段。

一、不是“新瓶装旧酒”,是“精装修”后的再出发

很多人看到“心脏起搏器”和“周围血管介入微导管”这两个名字,可能会觉得眼熟。没错,它们都不是集采舞台上的新面孔。但这一次,玩法变了。

根据浙江医保局下发的《关于召开两类医用耗材省际联盟集中带量采购工作培训的通知》,这场由省际联盟发起的采购行动,剑指上述两大品类。培训定于3月2日举行,而采购文件早已下发。

让我们先看一组沉甸甸的数据,感受一下这次集采的体量:

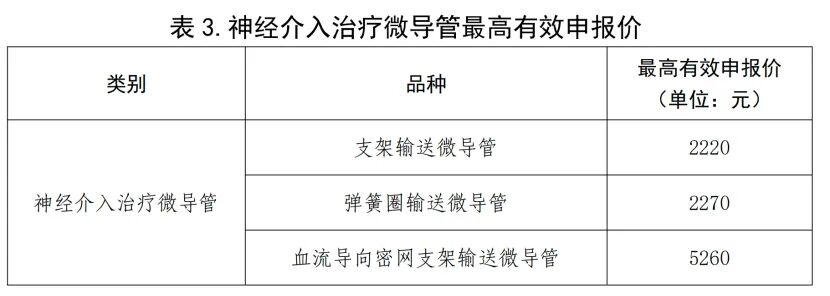

- 神经介入微导管:年度需求量高达290,845根;

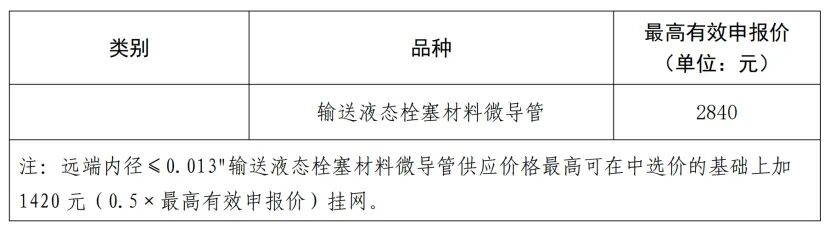

- 外周血管介入微导管:年度需求量129,043根;

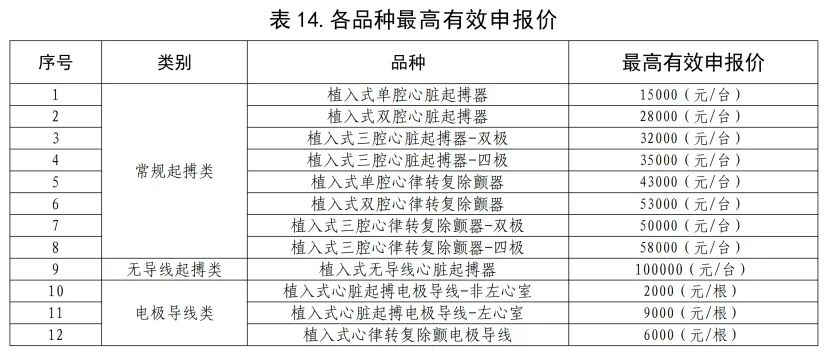

- 心脏起搏器:常规起搏类年度需求8.48万台,无导线起搏类5639台,电极导线17.14万根。

这些数字背后,是庞大的临床需求和医保资金的统筹力量。更重要的是,这次集采的规则设计透露出强烈的“纠偏”信号。不同于以往单纯追求最低价,本次采购设置了分组竞价,并引入了“复活机制”,允许符合条件的企业进行二次报价。这就像一场拳击赛,给了选手喘息和调整战术的机会,避免了因一记重拳失误就被KO的惨烈局面。

回顾过往,心脏起搏器曾在2022年广东集采中创下平均降幅43.09%的记录,植入式产品价格更是从均价8.55万元断崖式下跌至2.04万元。而神经介入微导管更是“身经百战”,从甘肃24省联盟到河北牵头超25省集采,可谓是“久经沙场”。如今,集采的逻辑已从单纯的“砍价”转向了“稳价提质”,试图在降价与企业生存之间寻找新的平衡点。

二、冰火两重天:市场扩容下的国产突围战

数据的波动,往往是市场格局重塑的前兆。

先看心脏起搏器市场。中国医学装备协会的数据显示,2024年我国植入量已达14.77万例,同比增长6.6%。这是一个仍在快速扩容的增量市场。尽管波士顿科学、美敦力等国际巨头依然盘踞主导地位,但本土玩家如上海微创、先健科技的身影已愈发清晰。集采这把“手术刀”,在削去虚高价格的同时,也为国产高端医疗器械撕开了入院的口子。

再看神经介入领域,这里曾是外资的“绝对领地”。弗若斯特沙利文的数据触目惊心:外资品牌占据超80%份额,仅美敦力一家就独占鳌头。然而,集采带来的“鲶鱼效应”正在改写剧本。华安证券的研报揭示了一个惊人的变化:在2020-2022年针对弹簧圈等单品的集采中,国产四巨头的份额从3.85%飙升至17.00%。

微创脑科学的财报里写着这样的成绩:借助集采,其NUMEN®弹簧圈新增覆盖520家医院,总数逼近1450家。归创通桥也坦言,虽然价格承压,但通过以价换量,换来的是更高的产量和更广的准入。国信证券预测,2025年中国神经介入市场将达128亿元,出血、缺血、通路三大类器械均有巨大潜力。

三、结语:从“拼刺刀”到“练内功”

当27+29省的庞大联盟形成合力,当“复活机制”取代了“唯低价论”,我们有理由相信,高值耗材集采正在完成一次关键的“蜕变”。

这轮集采,不再仅仅是医保局与企业的价格博弈,而是行业在经历野蛮生长后的一次集体“归位”。它考验的不再是谁能报出最低价,而是谁能在这套更科学、更精细的规则下,展现出真正的成本控制能力和供应链韧性。

对于本土企业而言,这是最坏的时代,也是最好的时代。价格水分被挤干,意味着必须靠硬核技术和产品质量说话。而对于整个医疗行业来说,这或许是一个新起点:用更合理的价格,让更多患者用上更优质的医疗器械,让市场竞争回归价值本身。

2026年的集采战场,硝烟依旧,但风向已变。真正的较量,现在才开始。

附件:带量采购文件

扩展阅读:摩熵·医械 https://mdenter.bcpmdata.com/

查数据,找摩熵!想要解锁更多药品信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药品各国上市情况、药品批文信息、销售情况与各维度分析、市场竞争格局、一致性评价情况、集采中标情况、药企申报审批信息、最新动态与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

![医药高地:核药!恒瑞医药镥[177Lu]氧奥曲肽注射液获批临床](https://oss-personal-public.bcpmdata.com/images/covers/202302/09/e3938ad9f1d23e2fd043611c4a98c02a.png)

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论