过去一年,吉利德几乎在同时推进三件通常不会出现在同一家大型生物制药企业同一阶段的事情:

- 抗病毒阵地跃迁:核心分子 lenacapavir 已从“科学明星分子”蜕变为全球首个每半年一次的 HIV 预防药物 Yeztugo。

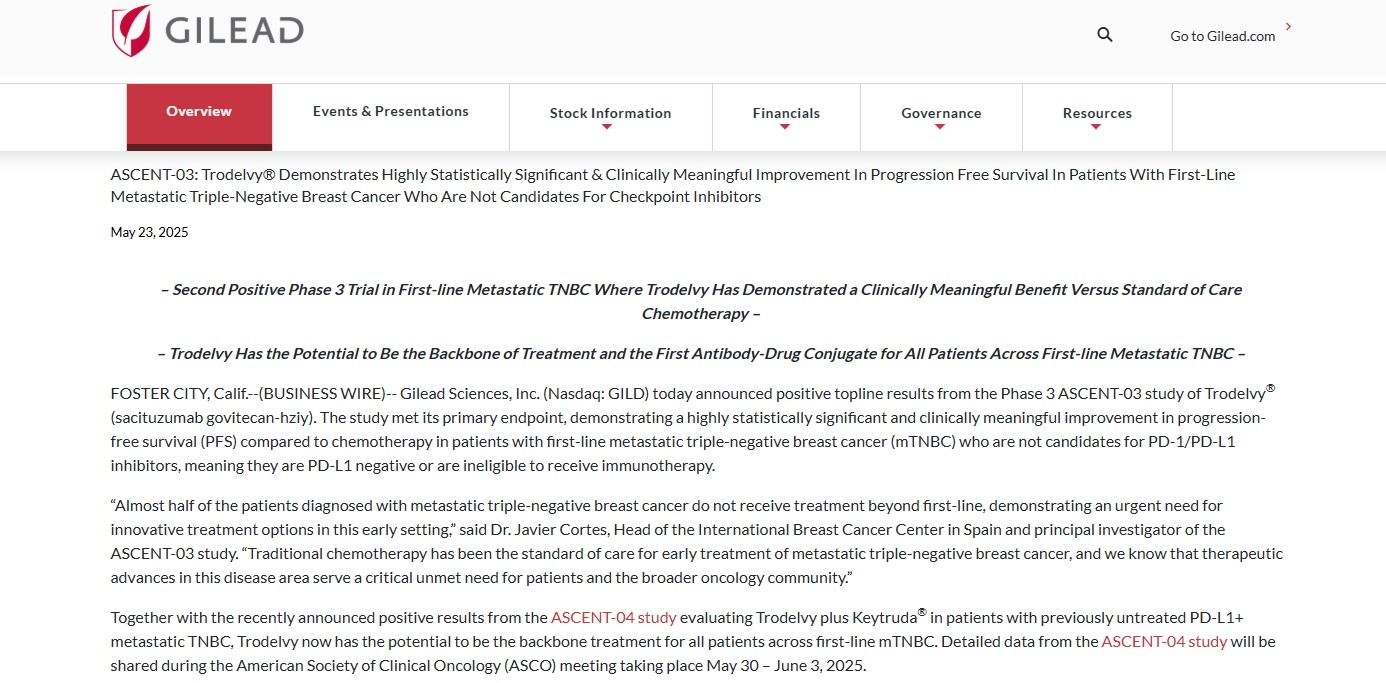

- 肿瘤管线深潜:核心 ADC 药物 Trodelvy 在一线转移性三阴乳腺癌 (mTNBC) 领域连续取得两项关键三期临床阳性结果,并在 2026 年 5 月获得欧洲药品管理局 (EMA) 下属 CHMP 的积极意见。

- 底层技术夺权:在 2026 年春季连续完成或宣布 Arcellx、Ouro Medicines、Tubulis 等重磅交易,将 CAR-T 细胞疗法、T 细胞连接器与 ADC 平台技术继续向前推进。

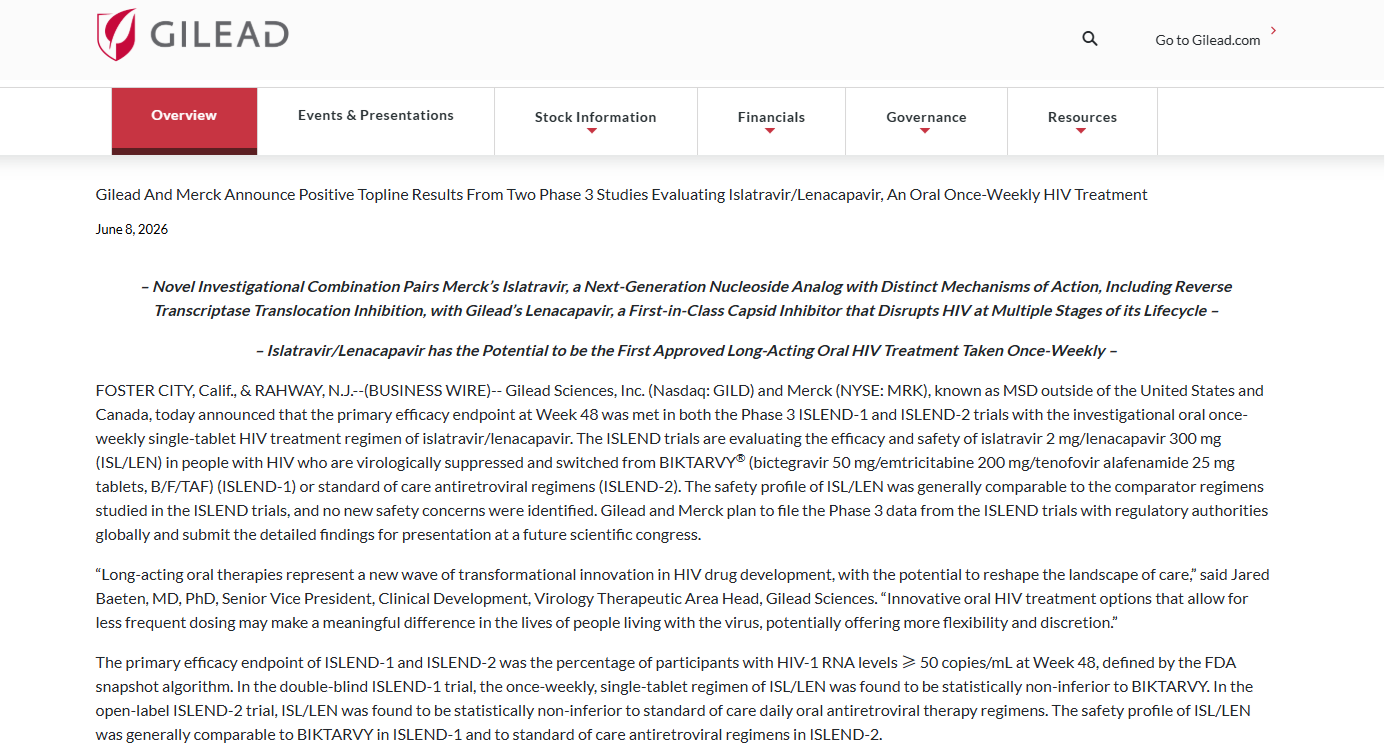

就在2026年6月,吉利德与默沙东又宣布 once-weekly 口服 HIV 方案 islatravir/lenacapavir 两项三期试验读出阳性,使市场重新认识这家公司不只是“吃 HIV 老本”,而是在主动重塑给药频次、平台结构与专利时间轴。

核心投资逻辑判断:

吉利德真正的投资主线,不是“Biktarvy 还能卖多久”,而是“公司是否已经把 HIV 现金流,成功转换成跨 2030 年代的多平台期权组合”。换言之,吉利德正在从“单一现金奶牛型药企”转向“一个由 HIV 现金流持续供能、以长效抗病毒+肿瘤平台+免疫炎症为三大再投资容器的资本配置型生物制药公司”。该模式的优点是现金创造能力极强、研发/BD 弹药充足、专利悬崖被后移;缺点是外延并购带来的会计波动、肿瘤资产成败分化,以及美国药价政策不确定性会持续放大估值折价。

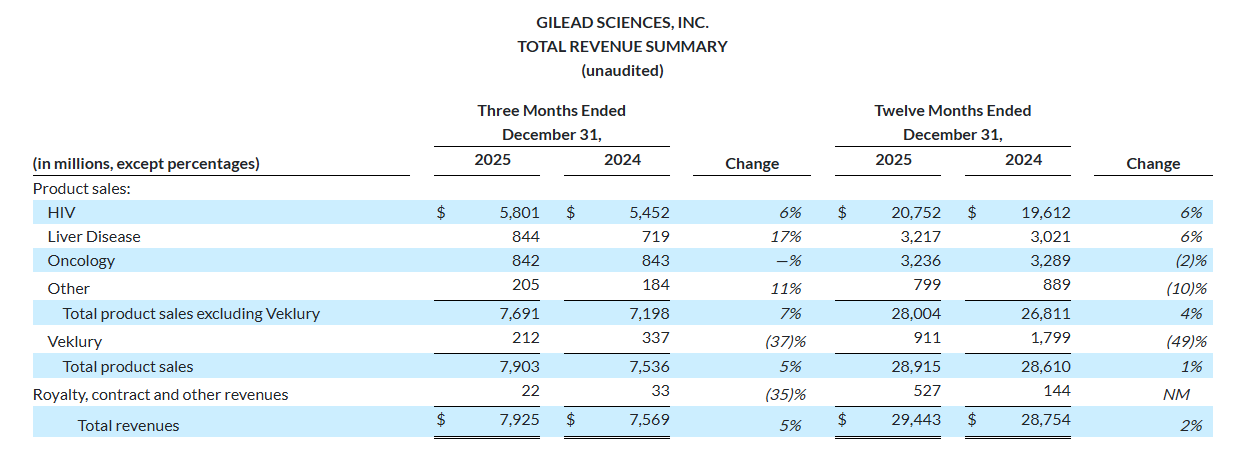

从基本面看,2025 年吉利德收入 294.43亿美元,其中 HIV 业务 207.52亿美元,占总收入约七成;Biktarvy 单品收入 143.34亿美元,仍是公司绝对利润核心。2025年营业利润 100.22亿美元,净利润 85.10亿美元,经营现金流 100.19亿美元;按2026年6月18日股价计,市值约1573亿美元、静态市盈率约17.1倍,处于大型创新药中相对不贵但也不再“深度价值陷阱”的位置。

关于吉利德的未来预期偏向积极但不盲目:吉利德最值得重估的,不是当前利润,而是其把“给药频次革命”与“平台并购”结合起来后,对 2028—2036 年现金流曲线的重塑能力。如果 Yeztugo、BIC/LEN、once-weekly LEN/ISL 及 anito-cel 中至少两到三个按计划落地,市场将越来越把它视为“后专利悬崖时代的先行者”;若肿瘤新平台兑现不及预期,则公司会重新被定义为高分红、低增长、仰赖 HIV 的防御型药企。

一、 巨头的“进化”路径

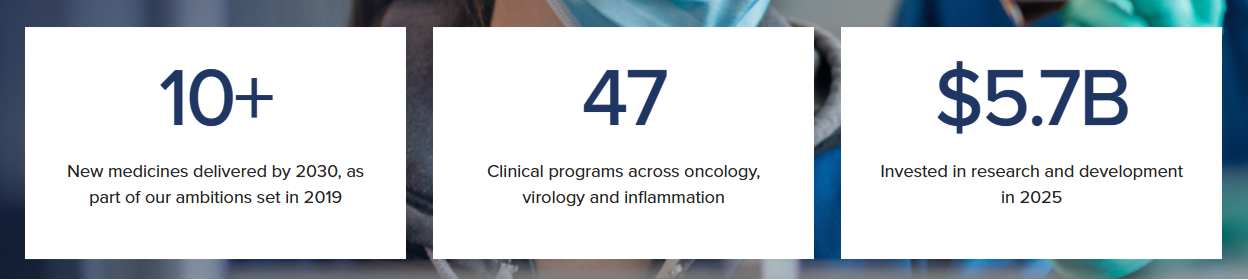

吉利德成立于1987年,由 Michael L. Riordan 创立,总部位于美国加州 Foster City;公司如今在 35 个以上国家运营,聚焦三大治疗领域:病毒学、肿瘤学与炎症。公司官网披露其全球员工超过 1.7 万人,2025 年研发投入 57 亿美元,临床项目 47 个。

回顾其发展脉络,吉利德前半程靠抗病毒药物建立商业帝国,后半程则试图把这种极具纪律性的商业模式复制到肿瘤和炎症领域。其历史上的重大跃迁大致包括:

- 早期抗病毒领域的深耕布局。

- HCV(丙肝)时代通过重磅收购形成空前的现金洪峰。

- 2017年收购Kite Pharma,强势切入CAR-T细胞治疗赛道。

- 2020年收购Immunomedics,斩获核心ADC资产。

- 2024年并购CymaBay,扩充肝病管线。

- 2026年进一步拿下Arcellx、Ouro与Tubulis,全面强化肿瘤与炎症底盘技术。

这套历史说明一个重要特征:吉利德并不是靠“从零孵化所有平台”成长,而是长期采用“内生研发 + 精准并购 + 合作分成”的复合型模式。其商业上最成功的典范仍是 HIV:通过单片复方、依从性优化和专利延展,持续把老患者留在自家体系里,再通过预防与长效化把边界拓宽。今天公司正在试图把这种“序贯升级 + 时间轴管理”的打法复制到 lenacapavir、Trodelvy、CAR-T 与炎症资产上。

二、商业模式与收入结构

吉利德的商业模式可以概括为“三层现金流结构”。第一层是高确定性的 HIV 现金流,负责创造利润与现金;第二层是肝病与少量残余 COVID 业务,提供一定的组合平衡;第三层是肿瘤与炎症,承担中长期成长和估值提升功能。

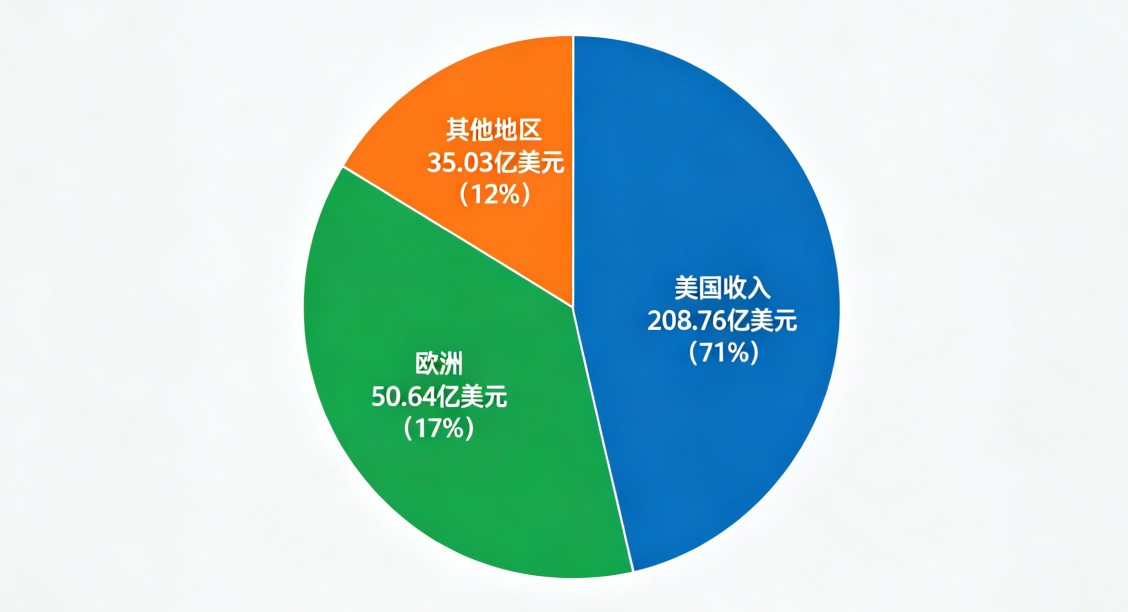

2025年公司总收入 294.43 亿美元,其中产品销售 289.15 亿美元,版 税/合同及其他收入 5.27 亿美元。按地域看,美国收入 208.76 亿美元、欧洲 50.64 亿美元、其他地区 35.03 亿美元,美国占比约 71%,欧洲约 17%,其余地区约 12%。

2025年主要产品矩阵与收入拆分

| 治疗领域 | 2025 年主要产品 | 2025 收入 |

|---|---|---|

| HIV | Biktarvy | 143.34 亿美元 |

| HIV | Descovy | 27.58 亿美元 |

| HIV | Genvoya | 14.98 亿美元 |

| HIV | Odefsey | 11.67 亿美元 |

| HIV | 其他 HIV 合计 | 9.95 亿美元 |

| 肝病 | Sofosbuvir/Velpatasvir | 12.72 亿美元 |

| 肝病 | Vemlidy | 10.70 亿美元 |

| 肝病 | 其他肝病合计 | 8.74 亿美元 |

| COVID | Veklury | 9.11 亿美元 |

| 肿瘤 | Yescarta | 14.95 亿美元 |

| 肿瘤 | Tecartus | 3.44 亿美元 |

| 肿瘤 | Trodelvy | 13.97 亿美元 |

表中数据综合自吉利德2025年年报

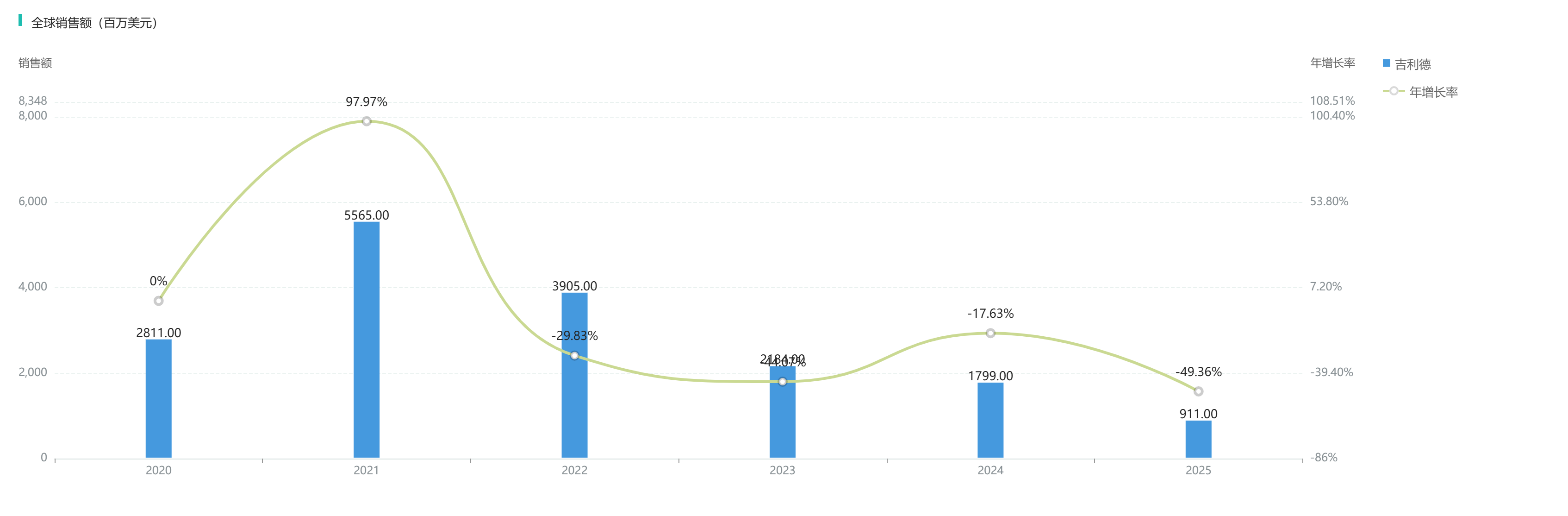

2025年,HIV 收入 207.52 亿美元、同比增长 6%,占总收入约 70.5%;肝病收入 32.17 亿美元、肿瘤收入 32.36 亿美元,二者规模已经接近,但盈利质量不同:肿瘤中 Trodelvy 仍在放量,细胞治疗则正承压;肝病中 HCV 老产品继续下滑,但 Livdelzi 与 HBV/HDV 资产在提供新支撑。Veklury 已经从疫情高峰期的“额外利润池”退回到不足 10 亿美元规模,对估值的重要性显著下降。

Veklury全球销售额

查数据,找摩熵!图源:摩熵医药数据库

到2026年一季度,趋势进一步清晰:总产品销售 69.46 亿美元,同比增长 5%;其中 HIV 50.30 亿美元,同比增长 10%,Biktarvy 33.61 亿美元、Descovy 8.07 亿美元、Yeztugo 单季已录得 1.66 亿美元;Trodelvy 增至 4.02 亿美元,同比增长 37%;Livdelzi 增至 1.33 亿美元;但 Yescarta 降至 3.32 亿美元,同比下滑 14%,管理层明确将原因归为“类内和类外竞争”。

这意味着吉利德的增长逻辑正在发生微妙变化:不是 Biktarvy 单线带动,而是 HIV 治疗、HIV 预防、Trodelvy 和 Livdelzi 共同推动“基础业务”增长;与此同时,细胞治疗拖累仍是真实现象。从商业模式看,公司最重要的护城河因此不只是某一单品,而是其在 HIV 全生命周期中的多层触达能力。

三、关键事件与研发管线

管线结构与临床判断

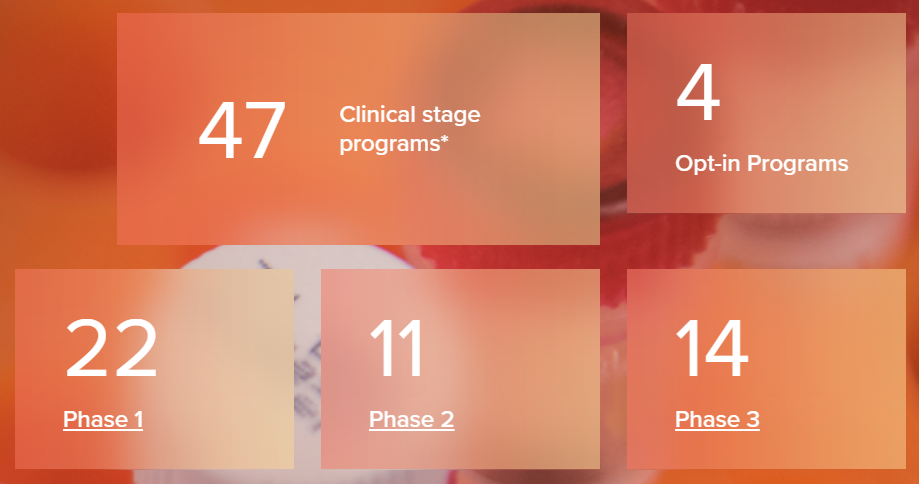

截至2026 年5月21日,吉利德披露拥有 47 个临床阶段项目,其中 22 个处于 I 期、11 个处于 II 期、14 个处于 III 期,另有 4 个 opt-in 项目。

公司管线集中在病毒学、肿瘤学和炎症,且明显体现平台化:

- HIV 矩阵化:围绕 lenacapavir 展开长效预防、长效治疗、每日单片和每周口服四条战线。

- 肿瘤多靶点突围:围绕 ADC、CAR-T 与抗体组合推进。

- 炎症广谱扩张:通过 Livdelzi、STAT6、T 细胞连接器等方向开疆拓土。

| 平台 | 核心资产 | 阶段与进展 | 关键含义 |

|---|---|---|---|

| HIV 长效预防 | Yeztugo/Yeytuo lenacapavir | 已于美国、欧盟获批 | 重新定义 PrEP 依从性与市场边界 |

| HIV 治疗 | BIC/LEN | NDA 已获 FDA 优先审评,PDUFA 2026-08-27 | 以更小单片延长 Biktarvy 生命周期 |

| HIV 治疗 | LEN/ISL 每周口服 | 2026 年 6 月两项三期阳性 | 有望成为首个每周口服 HIV 方案 |

| 肿瘤 ADC | Trodelvy | 一线 mTNBC 两项三期阳性;欧美补充申请推进 | 从后线药向“骨干疗法”升级 |

| 细胞治疗 | anito-cel | BLA 获 FDA 受理,PDUFA 2026-12-23 | 进入多发性骨髓瘤 CAR-T 主战场 |

| 炎症/肝病 | Livdelzi/seladelpar | 美欧已获批,AFFIRM 验证中 | 为肝病组合提供新增量 |

| 炎症 | gamgertamig | 并入 Ouro 后推进 I/II 期 | 打开免疫“重置”概念空间 |

| 肿瘤平台 | TUB-040/Tubulis ADC | 1b/2 期 | 强化吉利德下一代 ADC 能力 |

表中信息综合自公司管线页、公告及监管更新。

针对管线的判断分三层:

高确定性的 lenacapavir 平台生态:Yeztugo 已进入商业化兑现期,BIC/LEN 已进入监管阶段,once-weekly LEN/ISL 也读出三期阳性,说明吉利德并不是把 lenacapavir 作为单一产品,而是把其作为一个“给药频次平台”。这会直接延长 HIV franchise 的时间长度,并降低公司对单一日服方案的路径依赖。

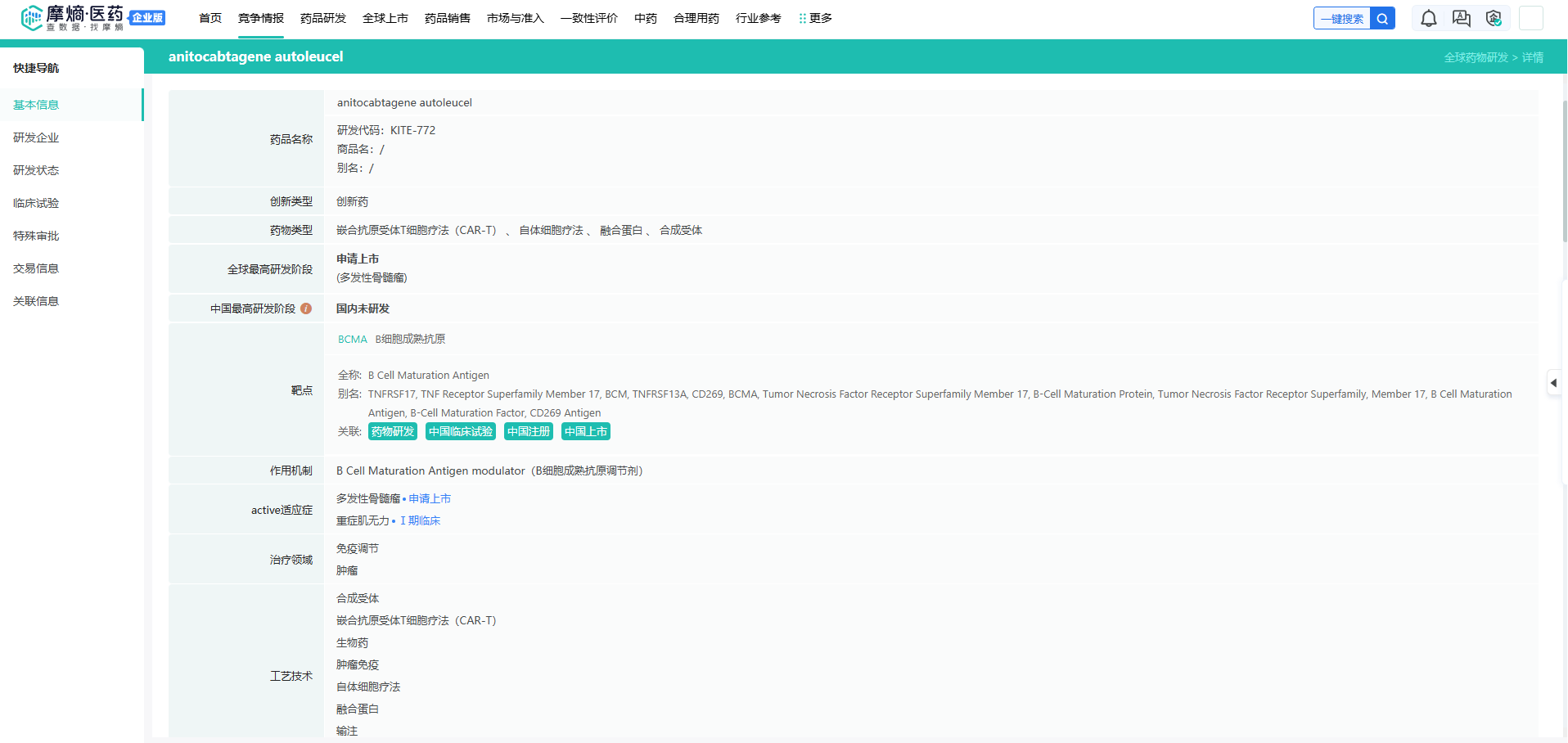

决定估值弹性的实体瘤与血液瘤资产:Trodelvy 经过2024年尿路上皮癌失利和美国适应症撤回后,市场一度质疑其天花板;但2025—2026年在一线 mTNBC 的 ASCENT-03 和 ASCENT-04/KEYNOTE-D19 相继转正,并向欧美递交补充申请,说明该资产的商业巩固路径不是“扩瘤种广撒网”,而是先在高证据级别乳腺癌战场做深。相较之下,Yescarta/Tecartus 的当期商业表现较弱,真正能重塑细胞治疗叙事的,反而是2026年并表的 anito-cel。

anito-cel药物信息

查数据,找摩熵!图源:摩熵医药数据库

着眼未来的平台技术期权:Tubulis 补强 ADC 技术,Arcellx 让吉利德拿到 BCMA CAR-T 全部控制权与 D-domain binder,Ouro 则为炎症赛道增添可产生“有限疗程、长期缓解”想象力的 T 细胞连接器。它们共同指向一个方向:公司不满足于继续做大现有单品,而是试图把自己变成拥有多技术底盘的再投资机器。

Arcellx的D-domain技术平台

专利与管线风险

吉利德2025年年报披露的关键专利到期时间图谱,呈现出一个核心产品后移、边缘产品前移的不均衡状态。Biktarvy 美国主要专利到 2036 年、Sunlenca/Yeztugo 到 2037 年;Descovy、Vemlidy 到2031年;Trodelvy 美国主要专利到 2028 年、Tecartus 到 2027 年、Yescarta 到 2031 年。2025年10月公司与 Lupin、Cipla、Laurus 就 Biktarvy 仿制药诉讼和解,将美国最早仿制进入时间推迟到2036年4月1日,较此前2033年底的预期进一步后移。

因此,真正的专利/管线风险并不在 HIV 旗舰,而在肿瘤与部分旧品种。Trodelvy 的专利窗口相对短,要求其必须在未来两三年尽快完成一线乳腺癌的适应症升级;细胞治疗则要在竞争加剧前完成 anito-cel 上市与产能爬坡。另一个不可忽视的风险是临床资产减值:公司2023—2024年围绕 magrolimab 连续经历三期失败与临床暂停,2025年年报还对部分 IPR&D 进行了减值,说明“外购创新”并非总能转化为高回报。

四、财务表现与估值框架

财务质量

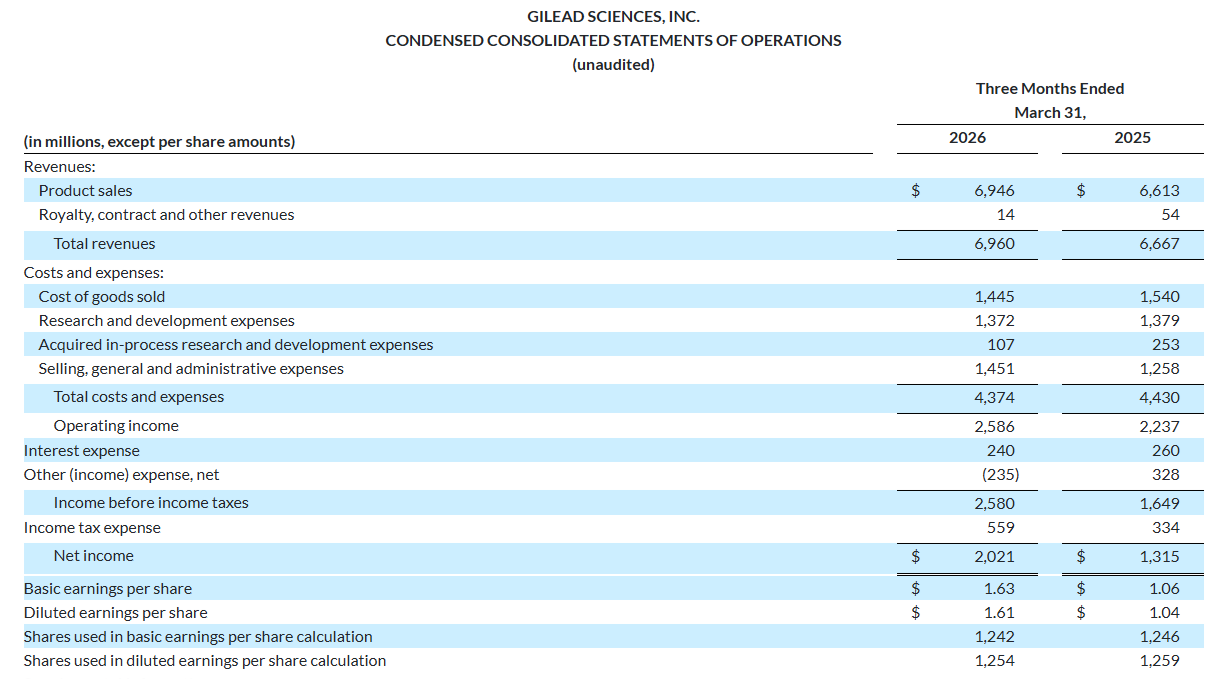

2025年吉利德总收入 294.43 亿美元,同比增长 2%;营业利润 100.22 亿美元;净利润 85.10 亿美元;经营现金流 100.19 亿美元。按此计算,营业利润率约 34.0%,净利率约 28.9%;用公司披露的折旧 3.70 亿美元与摊销 23.90 亿美元粗略估算,EBITDA 约为 12 7.82 亿美元,EBITDA 利润率约 43.4%。公司2026年一季度总收入 69.60 亿美元,同比增长 4%,经营现金流 25.44 亿美元。

从资产负债表看,2026 年 3 月 31 日公司现金及现金等价物 76.28 亿美元,另有可交易债务证券约 9.98 亿美元;总债务 221.74 亿美元,股东权益 234.31 亿美元,流动比率约 1.97 倍。若以当期现金和债务计算,净债务大致在 135 亿美元量级,净债务/2025 年 EBITDA 大约 1.1 倍,说明财务杠杆仍可控。

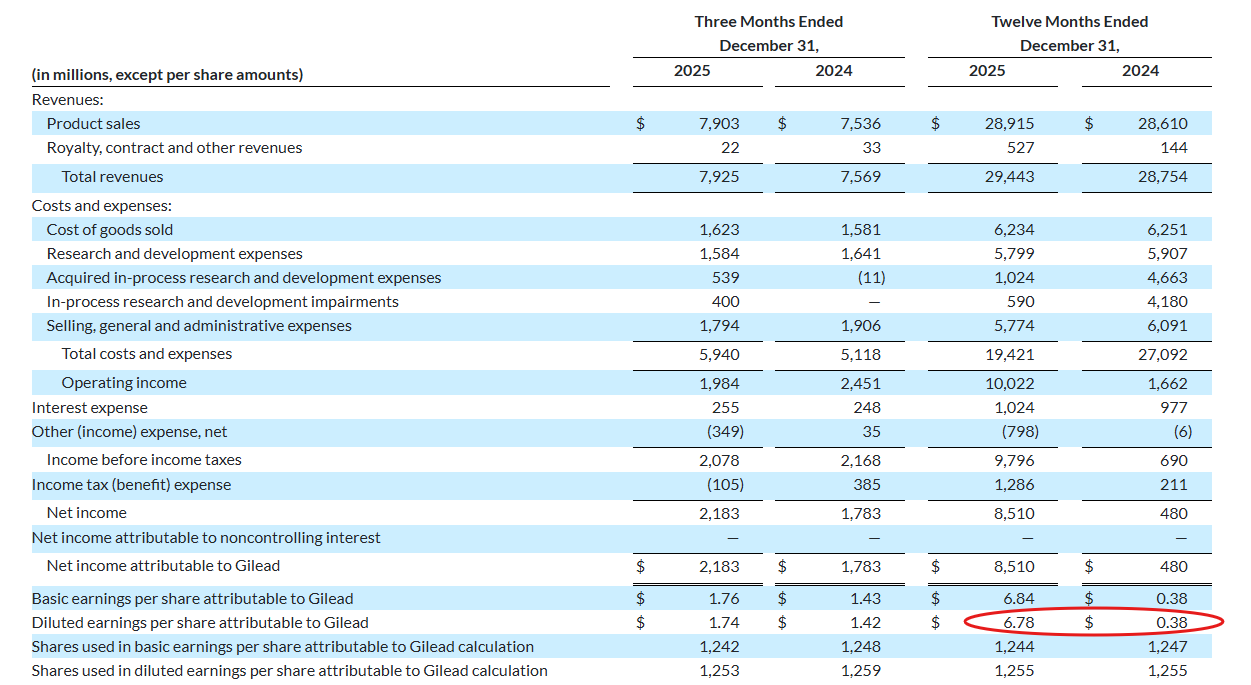

真正值得重视的是“会计利润波动”和“经营质量稳定”之间的背离。2024年公司受 CymaBay 收购与 IPR&D 减值拖累,全年 GAAP EPS 仅 0.38 美元;2025 年则恢复到 6.78 美元,非 GAAP EPS 为 8.15 美元。

2026年一季度,公司将全年产品销售指引从 296—300 亿美元上调至 300—304 亿美元,但 GAAP EPS 反而从 6.75—7.15 美元转为亏损 2.85—3.25 美元,核心原因不是主营突然恶化,而是并购和 acquired IPR&D 费用吞噬了会计利润。

对吉利德,投资者若只盯 GAAP EPS,容易得出错误结论。

指引兑现与估值比较

| 项目 | 2025 初始指引 | 2025 实际 | 结论 |

|---|---|---|---|

| 产品销售 | 282–286 亿美元 | 289.15 亿美元 | 超上限 |

| 不含 Veklury 产品销售 | 268–272 亿美元 | 280.04 亿美元 | 明显超预期 |

| GAAP EPS | 5.95–6.35 美元 | 6.78 美元 | 超上限 |

| Non-GAAP EPS | 7.70–8.10 美元 | 8.15 美元 | 小幅超上限 |

表中数据来自2025年初指引与2025年实际结果

截至2026年6月18日,Gilead 股价约 125.45 美元,市值约 1573 亿美元,静态市盈率约 17.1 倍。若用 2026 年 3 月末资产负债表粗略估算企业价值,EV 大致约 1700 亿美元,对应 2025 年收入约 5.8 倍 EV/Sales、约 13 倍出头 EV/EBITDA。横向看,Merck 市盈率约 32.5 倍,Bristol Myers Squibb 约 15.5 倍,AbbVie 约 109 倍但明显受会计口径扰动;吉利德介于成熟大药企与高预期创新药之间。

我的估值判断是:吉利德当前不是便宜到“只值分红”的公司,也还没有贵到“把一切成功都反映完毕”。估值折价主要来自三点:

其一,收入仍高度依赖 HIV;

其二,肿瘤资产过往有失败历史,市场仍在等待更连续的兑现;

其三,2026 年大额并购导致会计利润被压扁,短期财报可读性下降。

反过来说,只要2026年下半年 BIC/LEN 审评、anito-cel 审评、Trodelvy 欧盟进展继续顺利,估值中枢有继续上移基础。

五、并购合作与竞争格局

如果把2019年后的吉利德看作一个资产配置者,2020—2026几乎是它最密集的“战斗年”。以下时间轴能直观看出交易逻辑的变化:早期是为肿瘤打开入口,中期是为炎症和肝病补课,近期则直接冲向下一代CAR-T、ADC和自身免疫平台。

| 时间 | 事件 | 战略影响 |

|---|---|---|

| 2020 | 完成Immunomedics并购,将Trodelvy纳入旗下 | 吉利德真正获得肿瘤商业化核心资产,肿瘤业务从“试水”变成“第二增长曲线” |

| 2020 | Forty Seven并购及多项肿瘤合作费用确认 | 通过外部交易加速肿瘤早研布局 |

| 2022 | 完成MiroBio收购 | 正式补入炎症/免疫耐受平台能力 |

| 2022 | 与Arcellx达成CAR-T合作 | 为多发性骨髓瘤CAR-T埋下后续收购伏笔 |

| 2022 | 与Dragonfly、MacroGenics等开展合作 | 强化肿瘤免疫与双抗储备 |

| 2023 | 收购XinThera、Tmunity相关资产 | 继续补强小分子和下一代CAR-T能力 |

| 2024 | 完成CymaBay收购 | 通过seladelpar切入PBC,肝病业务获得新增长极 |

| 2024 | 与Genesis达成AI药物发现合作 | 将AI从“效率工具”前移为分子发现基础设施 |

| 2025 | 收购Interius、与LEO Pharma/Pregene合作 | 肿瘤与炎症新平台继续前置投入 |

| 2026 | 完成Arcellx收购 | 全面控制anito-cel,消除未来分成、里程碑和版税束缚 |

| 2026 | 完成Tubulis、Ouro收购 | ADC与自身免疫TCE双线并进,进一步从“产品公司”走向“平台公司” |

这些交易的共性在于:吉利德越来越少把钱花在“补一个成熟、即刻赚钱的品种”上,而越来越多花在“把自己推进下一代技术转移点”上。Arcellx、Tubulis、Ouro并非单纯买收入,更像是在买未来5—10年的技术话语权。代价是会计利润短期受压,回报则取决于整合和平台协同是否真正发生。

全球竞争格局上,吉利德已形成明显的区域重心。2025年总收入中,美国约占70.9%,欧洲17.2%,其他国际市场11.9%。这意味着公司名义上“全球化”,实际上仍高度受美国支付、Medicare、340B、渠道库存和政策谈判影响。换言之,地理分散度不等于风险分散。

若按治疗领域观察,我们对吉利德的市场地位作如下估算。其一,在HIV药物市场,Fortune Business Insights估计2025年全球市场规模约382.7亿美元;吉利德2025年HIV收入207.5亿美元,对应收入口径份额约54%。这不是处方份额,但足以说明其全球商业主导地位。其二,在CAR-T领域,Grand View Research估计2025年全球CAR-T市场约58.2亿美元;吉利德2025年细胞治疗收入约18亿美元,对应收入份额约31%,说明它仍是头部玩家,但已不是一枝独秀。其三,在ADC和乳腺癌相关赛道,Trodelvy虽已站稳一席,却尚不足以取得像Biktarvy那样的统治地位,因此吉利德才急于通过Tubulis扩充ADC平台。

从竞争对手层面看,吉利德在HIV面临其他长效和双药方案压力,在CAR-T面临BMS、强生、诺华等头部产品挤压,在ADC/实体瘤领域则要与更大、更成熟的ADC和PD-1生态竞争。这就决定了吉利德未来不是简单比拼“有没有新药”,而是比拼“能否把产品、给药方式、产能和支付路径一起做通”。这一点,对Yeztugo和anito-cel尤为关键。

六、终局思考:属于吉利德的新纪元是否已经到来?

吉利德最值得资本市场和产业界深究的,不是它今天作为一家成熟大药企的防御力有多强,而是它正以前所未有的战略定力,努力避免自己在2030年代沦为一家缺乏想象力的传统药企。Biktarvy 创造的充沛现金流为其赢得了极其宝贵的战略转型时间窗口。Yeztugo、BIC/LEN、LEN/ISL 构筑了HIV第二曲线。Trodelvy 与 anito-cel 决定了其在肿瘤赛道的估值爆发力。而针对Ouro与Tubulis等平台的收购,则是在提前押注未来的技术革命期权。

截至2026年中,吉利德已经跨越了被动的现金流防御阶段,正式步入多技术平台再投资的全面验证期。对于长期视角的观察者而言,核心焦点无需过度纠结于单季度的财报波动,而应放在确认这家生物制药巨头,能否真正将统治级的抗病毒红利,无缝转化为由下一代长效抗病毒、精密ADC、升级版CAR-T与创新免疫炎症构建的全新医药帝国。当前的答案或许尚未在财务报表上完全显现,但这一宏大的战略叙事,显然已经超越了纸上谈兵,正化作真实且强劲的产业力量。

扩展阅读:

1. 2026年乳腺癌药物竞争格局深度分析:全球1833项管线、国内645.7亿市场全景解读

2. 吉利德超21亿美元收购康诺亚NewCo合作企业Ouro Medicines,CM336加速全球自身免疫疾病布局

3. 2024年抗HIV药物头号企业市场格局分析:吉利德、GSK

查数据,找摩熵!想要解锁更多药企信息吗?查询摩熵医药(原药融云)数据库(vip.pharnexcloud.com/?zmt-mhwz)掌握药企公司基本信息、投融资情况、产品管线分布、药物销售情况与各维度分析、药物研发情况、年度报告、最新进展动态、临床试验信息、市场规模与前景等,以及帮助企业抉择可否投入时提供数据参考!注册立享15天免费试用!

川公网安备51019002008863号

川公网安备51019002008863号 本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论

暂无评论